土地财政与住房价格关系的统计检验

2019-05-05 06:30:34宋玮奇

统计与决策 2019年7期

郑 洁,左 翎,宋玮奇

(1.安徽财经大学 财政与公共管理学院,安徽 蚌埠 233000;2.安康学院 经济与管理学院,陕西 安康 725000)

0 引言

分权一般是中央政府对下级政府下放权力和资源,从而实现公平、效率和责任的政策工具[1]。在我国众多项财税改革之中,分税制改革可谓影响深远,极大的提高了中央财政收入的比重,增强了中央政府的宏观调控能力,而地方政府由于承担了更多的事权一直处于财政事权与支出责任不匹配的状况。为了弥补财政缺口,政府拥有垄断权的土地成为地方政府的“救命稻草”,通过土地拍卖获取各项财政收入,逐步形成具有中国特色的“土地财政”,从规模上可以称之为我国“第二大财政”。但是,土地资源具有不可再生的特性,那么,借由土地财政获得的财政收入很显然也不具有可持续性。

关于住房价格非理性增长的原因,从预期与投机的角度来看,况伟大(2012)[2]用实证方法得出预期与投机对住房价格均有较大相关性的结论;李斌(2013)[3]从需求途径、供给途径和供需共同作用三个角度分别论证了预期对住房价格的影响。从制度层面来看,宫汝凯(2012)[4]认为土地价格的上涨和内在动机的存在共同促进了房价的持续上升。顾书桂(2018)[5]提出我国土地财政是一种劣质的财政收入,影响了正常的住房价格。

土地财政与财政分权息息相关。肖全章和郭欢(2012)[6]提出,地方政府财政紧张源于地方政府财权与事权的不对称,从而形成土地财政,而且当前财政体制与土地财政之间呈现出长期相互反馈的趋势。孙秀林和周飞舟(2013)[7]也认为,分税制所产生的中央集权现象促使地方政府走上以土地征用、开发和出让为主的发展之路,最终形成土地财政。武康平和闫勇(2012)[8]指出土地财政是分税体制下地方政府的无奈之举。陈霞和刘小欢(2017)[9]认为分税制改革引致地方政府财政收支不对称,转而通过土地财政来弥补财政收入缺口,从而助推了房价的不断上涨。

市场经济体制下,土地财政本质上是中性的,但我国土地财政不仅推高城镇普通住宅价格,还降低了土地资源配置效率。自住房制度1994年改革以来,我国土地财政规模与住房价格涨幅的走势较为接近,因此,本文假设他们之间一定是相互影响的,在定性分析的基础上,构建模型,通过定量分析描述了财政分权与土地财政对住房价格的影响。

1 模型构建变量选择及数据来源

1.1 模型构建

土地财政是影响住房价格的重要因素之一,而分税制是形成土地财政的重要因素之一,因此,本文选取财政分权度来量化分税制对土地财政的影响,然后,把财政分权度、土地财政和住房价格同时纳入计量模型中进行实证分析。

其中,Llfrit即对数人均土地财政收入,Fdit即财政分段度,Lhpit即对数住房价格,Xit即控制变量,θi即未观察到的地区效应,μit即可能对住房价格产生影响的其他因素。i代表各地区,t代表时间。

1.2 变量选择

(1)土地财政

关于土地财政规模有两种衡量方法,一种是土地出让金的规模即土地财政的规模;另一种是以土地出让金和相关税收之和来测算土地财政规模。本文选用第二种方法来测算土地财政规模,同时,基于研究结果可靠性考虑,对这一变量做了人均化处理。

(2)财政支出分权度

本文以财政支出分权度作为中央与地方财政分权的测量指标,同时对财政收入分权度进行稳健性检验。同时,基于研究结果可靠性考虑,对这一变量做了人均化处理。

(3)控制变量

基于研究结果的精准性考虑,本文选取了五项具有代表性的控制变量:土地价格和房屋建造成本,能够反映住房供给情况;城镇人均可支配收入,能够反映住房需求;人均GDP和人口密度,能够反映经济发展水平;城镇化率,能够反映城乡二元制的结构变化情况;城镇就业率,能够反映城镇人口的就业情况。

1.3 数据来源

本文选取2002—2016年全国30个省份的省级面板数据,为消除通货膨胀的影响,将所有与价格有关的数据以2002年为基期用相应省份的CPI指数进行处理。同时,为了消除异方差的影响,文章对选取的控制变量都进行对数处理。

2 实证分析

2.1 回归结果分析

本文选取财政支出分权度和财政收入分权度这两个指标来反映分税制改革后中央与地方的分权情况。下面先对财政支出分权度fdr进行回归分析,然后再对财政收入分权度fde进行稳健性检验。回归结果如表1所示。

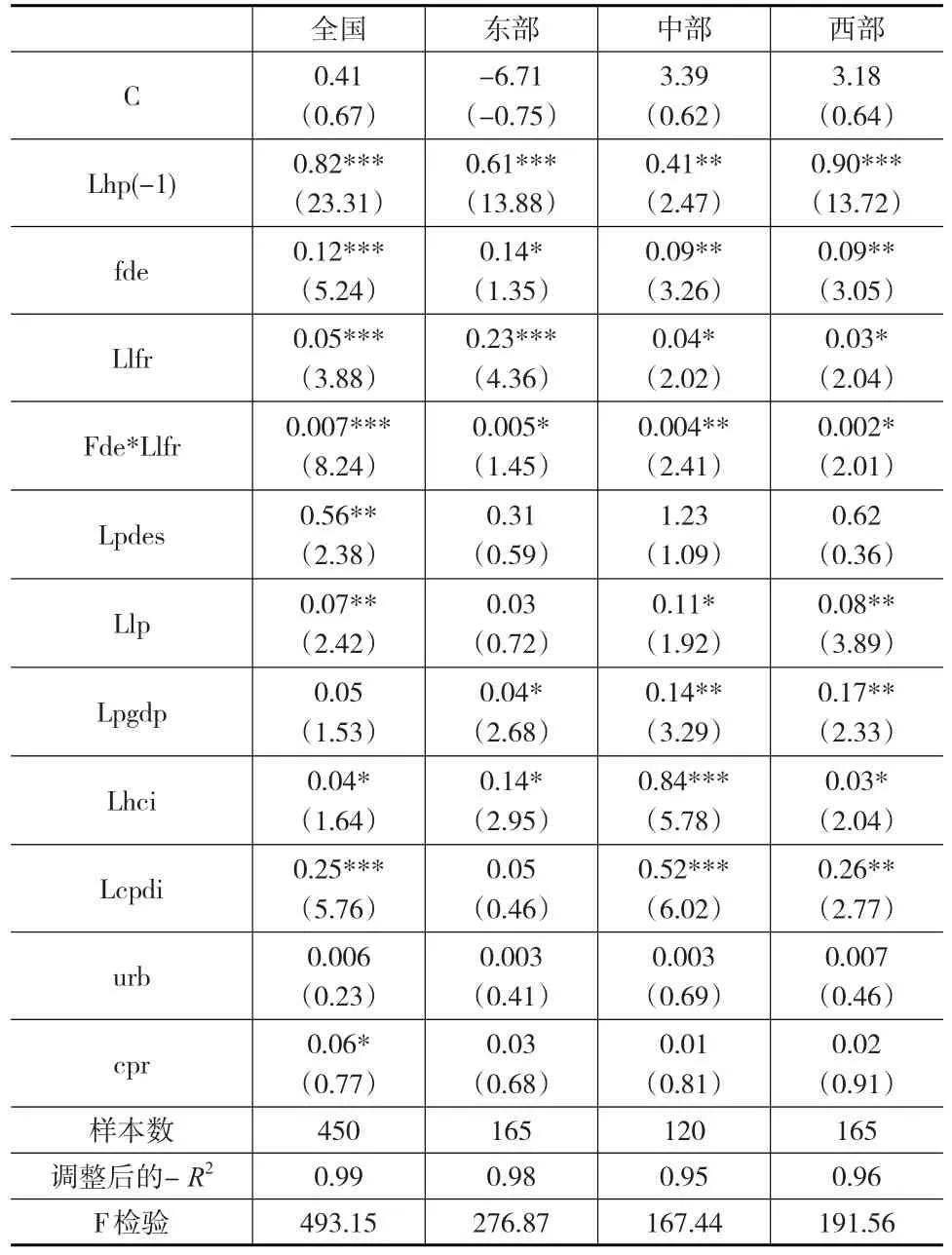

(1)如果剔除土地财政和财政支出分权度间的相互影响,回归结果如表1的第(1)、(4)列。进行F检验,F=40.12>F0.01(15,428)=2.04。对表1第(1)、(4)列进行对比,选择的两个核心解释变量都通过了显著性检验,结果都大于零,说明在保持土地财政规模不变的前提下,财政支出分权度每增加1%,那么对数住房价格则上涨0.8%;在保持财政支出分权度不变的前提下,对数人均土地财政收入每增加1%,对数住房价格则上涨6%;土地财政和财政支出分权度对住房价格都产生正相关性。其他变量的系数也都在1%的显著性水平下大于零,对住房价格产生正相关性作用。

(2)住房价格是否受到土地财政与财政支出分权度之间联系的影响,回归结果如表1的第(2)、(5)列。进行F检验,F=21.82>F0.01(15,427)=2.04。对比第(2)、(5)列发现,本文的两个核心解释变量在个体固定效应模型中都通过了1%的显著性水平,大于零;混合回归模型中,显示财政支出分权度的显著性水平不够,但系数为正,因此,不影响本文结论。在保持土地财政规模不变的前提下,财政支出分权度每增加1%,对数住房价格上升15%;在保持财政支出分权度不变的前提下,对数人均土地财政收入每增加1%,对数住房价格上升23%。因此得出这二者间的相互关系对住房价格具有正相关性。其他的控制变量也通过了显著性检验,系数大于零,说明与住房价格呈正相关性。同样人口密度这一变量没有通过显著性检验,故不影响本文结论。

(3)考虑到解释变量的缺失可能会产生内生性,因此把城镇化率urb及城镇就业率cpr加入到模型中再次回归,回归结果如表1的第(5)、(6)列。进行F检验,F=17.34>F0.01(15,425)=2.04,新变量加入后的拟合优度没有显著变化,两个核心解释变量的系数和符号基本保持不变,个体固定效应模型中的城镇化率和城镇就业率系数虽为正,却没有通过显著性水平检验,即对住房价格不产生明显作用。

表1 住房价格方程的回归结果

2.2 稳健性检验

从表2检验结果可知,在1%的显著性水平下,财政收入分权度小于零,意味着地方政府的财政收入分权度越高,那么住房价格就会越低,财政收入分权度每提高1%,对数住房价格则下降1%。在1%的显著性水平下,对数人均土地财政收入大于零,意味着土地财政收入的规模越大,住房价格就会越高,对数人均土地财政收入每提高1%,对数住房价格就会上涨4%。在1%的显著性水平下,两个核心解释变量的乘积小于零,意味着财政收入分权度对住房价格的负相关性要略大于土地财政对住房价格的正相关性。

表2 各个变量的稳健性检验结果

2.3 区域性分析

为了分析不同区域内土地财政和财政分权度对住房价格的影响,本文把30个省份按东、中、西部分类继续做回归分析,回归结果如表3所示。

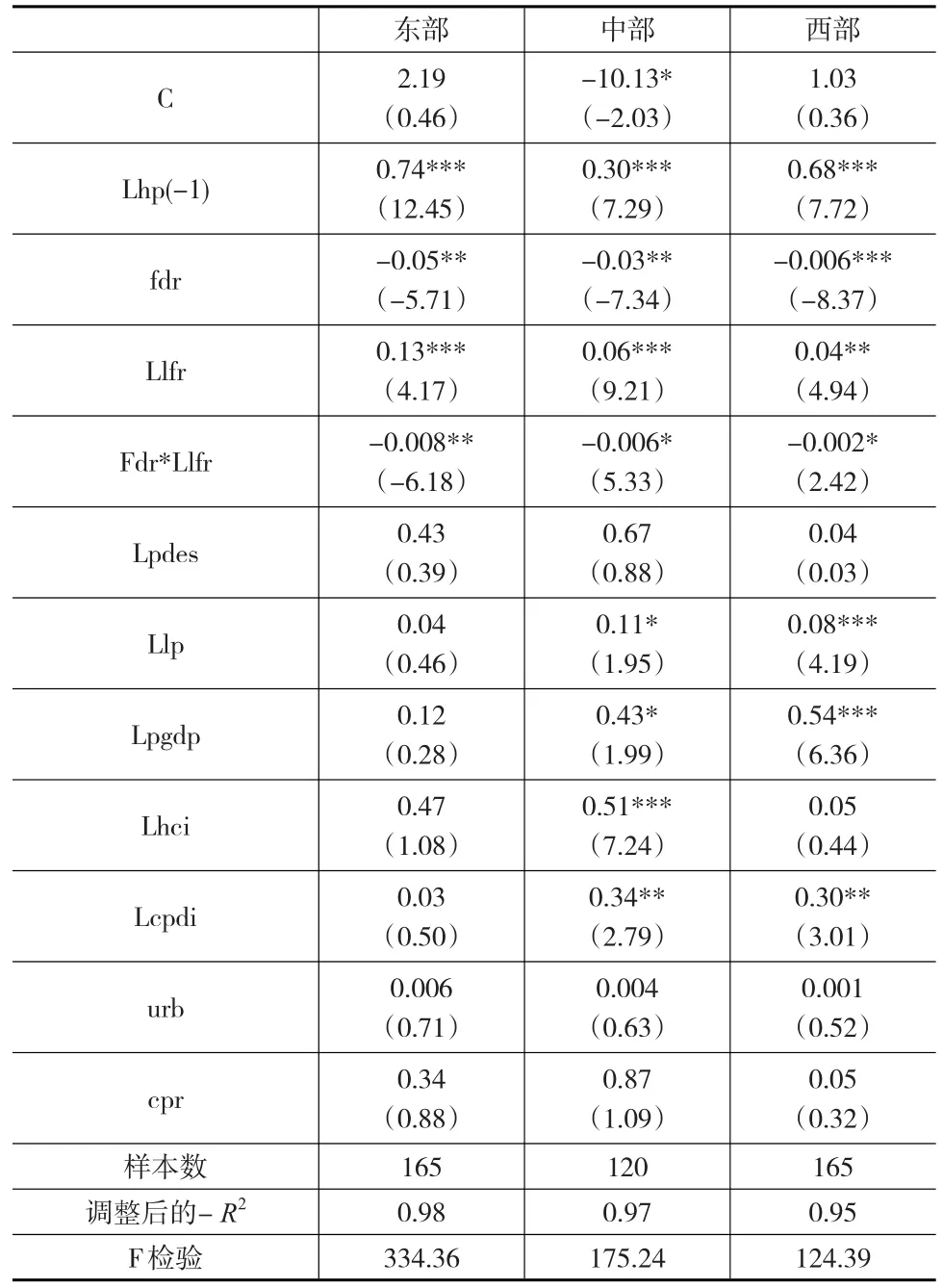

表3 不同区域住房价格方程的回归结果

对回归结果的分析表明,财政支出分权度与土地财政均显著大于零,其中,财政支出分权度在东部省份显著性更高,土地财政在西部省份的显著性更高;东部省份土地财政和财政支出分权度对住房价格的影响都更高,中、西部省份土地财政对住房价格的影响几乎无差异。东、西部省份的预期住房价格对当期住房价格更具有促进性。东部省份土地价格对住房价格的影响较小,中部和西部省份土地价格对住房价格有较强的正相关性。人口密度、城镇人均可支配收入、城镇化率、城镇就业率对住房价格的影响不显著。

表4 不同区域内住房价格方程的稳健性检验结果

从表4得出结论,无论是财政支出分权度还是土地财政对住房价格的影响都存在区域性差异,差异性也基本一致,东部省份的影响最大,中部省份次之,西部省份的影响是最低的。

3 结论及建议

3.1 结论

本文的实证结果说明,财政支出分权度与土地财政和住房价格均具有正相关性,财政收入分权度对住房价格具有负相关性。分税制改革后,地方财政收支不平衡现象加剧,同时还面临着政绩考核和保障民生的双重压力,地方政府转而选择了土地财政,这是推高住房价格的一个重要原因。我国东、中、西部省份存在着较为明显的经济发展差异,反映在财政分权度和土地财政对住房价格的影响上,即存在着与地区差异一致的影响度。当地方财政收入财政支出相匹配时,地方政府与土地财政之间的依赖程度必然减弱,与住房价格之间产生负相关性,这个结论与实践中土地财政对住房价格的影响机制是完全吻合的。

3.2 建议

土地财政是在我国经济社会转轨和制度建设过程中出现的一种特有的经济现象,本质上是土地未来收益的贴现,与我国现代财税制度、土地制度等都有着密切的联系,住房则是涉及到全体社会成员的重要问题,土地财政与住房价格有着千丝万缕的关系。当前,如何降低地方政府对于土地财政的依赖,如何使住房价格脱离土地财政的掣肘,这是解决问题的一个关键思路。

(1)建立现代财税制度,包括合理划分政府间事权与支出责任、优化政府转移支付制度、健全地方税体系等,夯实地方财政收入,缓解地方财政压力。党的十九大报告提出“加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系”。要按照中央与地方共同财政事权和支出责任划分改革这一创新思路,理顺财政体制和支出责任,从源头上摆脱地方政府对土地财政的过度依赖,遏制土地财政务产生的制度根源。

(2)规范政府供地机制,完善土地制度改革。首先要优化土地出让制度;其次要改革土地管理制度,将农民放弃土地使用权的补偿收益与土地开发所产生的级差收益直接挂钩,真正保障失地农民的根本利益,并逐步探索公平合理的土地增收分配方式;尝试把农村集体经营性建设用地用来建设租赁住房,有步骤地推动和建立供应主体多元化及租购渠道多样化并举的住房制度。

(3)建立科学的地方官员政绩考核制度,完善监督管理制度。改变官员考核和晋升机制,不唯GDP,不唯经济发展速度,逐步引导地方政府及官员摆正公共主体的身份,避免对未来经济发展的透支,将民生问题、环保问题、债务问题等均列为入到考核指标,还要建立离任追责等长效问责机制,避免为了政绩而过度依赖土地财政;还应充分发挥地方人民代表大会的监督作用,从而限制其过分追求土地出让收入和变相抬高住房价格的行为。

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:20

——来自河北的数据检验

资源开发与市场(2022年7期)2022-06-29 08:51:58

近代史学刊(2021年2期)2021-12-02 08:36:40

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

中国市场(2016年44期)2016-05-17 05:14:54

东南亚研究(2015年1期)2015-02-27 08:30:29

首都经济贸易大学学报(2011年1期)2011-03-25 11:36:40

中国土地科学(2011年3期)2011-03-20 16:26:06