主权财富基金绩效评估及影响因素实证分析

2019-04-28 06:24:10蔡明超

上海管理科学 2019年2期

龙 婧 蔡明超

(上海交通大学 安泰经济与管理学院,上海 200030)

主权财富基金(Sovereign Wealth Fund,SWF)是一国政府通过自然资源收入、外汇储备等方式积累形成的公共投资基金,是目前国际金融市场上崭新的具有重要影响力的机构投资者。2017年9月底,全球最大的SWF—挪威政府全球养老基金的规模已突破1万亿美元大关,引起了广泛关注。SWF在近十年内发展迅速,2007年次贷危机后世界各国逐渐意识到其在资本的保值增值、促进国内经济稳定等方面有不可替代的作用,开始注重SWF的建设和发展。主权财富基金研究院(SWFI)的统计显示,目前SWF总数已经达到80支,其中一半以上成立于2005年之后,累计资产已达到7.65万亿美元,是全球资本市场上一只最为强大的力量。SWF的投资与交易在世界金融市场表现出突出的影响作用,在世界经济体系占据越来越重要的地位。强烈的政治色彩使SWF不仅是目前重要的经济议题,也成为了国家关注的政治议题。所以,对SWF的投资绩效进行评估具有十分重要的现实意义,对主权资产配置有指导作用。本研究的贡献在于当前的基金绩效评估研究主要集中于证券投资基金(Mutual Fund),SWF由于信息分散、数据难以搜集而研究不多,本文丰富了投资组合绩效评估实证研究的内容。

1 文献综述

1.1 基金绩效评估文献综述

Treynor首次提出了风险调整后的基金绩效评估指标——Treynor指数。他认为经过分散后投资组合的主要风险是系统风险,因此单位系统风险所得风险溢价能够衡量基金的绩效。Sharpe认为绝大部分基金无法完全消除非系统性风险,因此采用标准差来衡量风险,提出了Sharpe指数。Jensen提出用实际收益与CAPM模型所得预期收益之间的差值来评估基金绩效,提出了Jensen指数。这三个指数成为目前基金绩效评价的经典指标。之后,Fama和French在CAPM模型的基础上加入市值因子、账面市值比因子,提出Fama—French三因素模型。Carhart在Fama—French三因素模型的基础上加入动量因子,提出了四因素模型。除了关注风险调整后的基金整体绩效外,学者们也关注基金绩效的来源,其中最主要的是基金经理的证券选择和时机选择能力。Treynor和Mazuy将二项式变量加入Jensen的模型中,提出T-M模型。Henriksson和Merton通过在Jensen模型中加入虚拟项,提出了H-M模型。

国内外学者对基金整体绩效评估和选股择时能力进行了大量的实证分析。与本文最相关的文献是国际投资基金的绩效实证研究,因为比较基准一般采用包含了全球主要市场的国际指数。Robert和Jack认为没有证据表明国际基金绩效超越了市场指数表现。Paula、Fan和Addams发现国际投资基金绩效表现要优于市场指数。张珺、陈卫斌发现我国QDII基金在2009年有较强的选股能力和择时能力,2010年有一定的选股能力但是缺乏择时能力。Tsai和Wu发现美国的国际投资基金并没有选股能力,但是有一定的择时能力。

1.2 基金绩效影响因素文献综述

国内外学者对基金绩效影响因素做了很多研究,但是目前并没有成型的理论,多是根据自身所关注的影响因素建立模型。由于选择的影响因子并不相同,得到的结论也不尽相同。Indro、朱冰和朱洪亮等人发现基金收益与规模同样呈现倒“U”曲线。Agarwal、Parida和Teo发现披露频率的增加对基金绩效有负面影响。此外,还有从基金经理的特征比如性别、学历等对基金绩效影响的相关研究,在此不再展开详述。关于主权财富基金的绩效影响因素研究文献,笔者查阅发现国外相关研究较少。国内方面,周超以挪威的SWF为研究样本,发现债券投资比例对其收益率的影响最大,应加大对股票及其他的投资比例。王三兴选取新加坡的淡马锡控股公司、挪威及新西兰的SWF为代表样本,发现资产配置比例、投资区域基金规模对它们的收益影响差异明显,共性是规模与投资新兴市场的比例对收益率有正向影响。

2 实证分析

2.1 研究对象选取说明

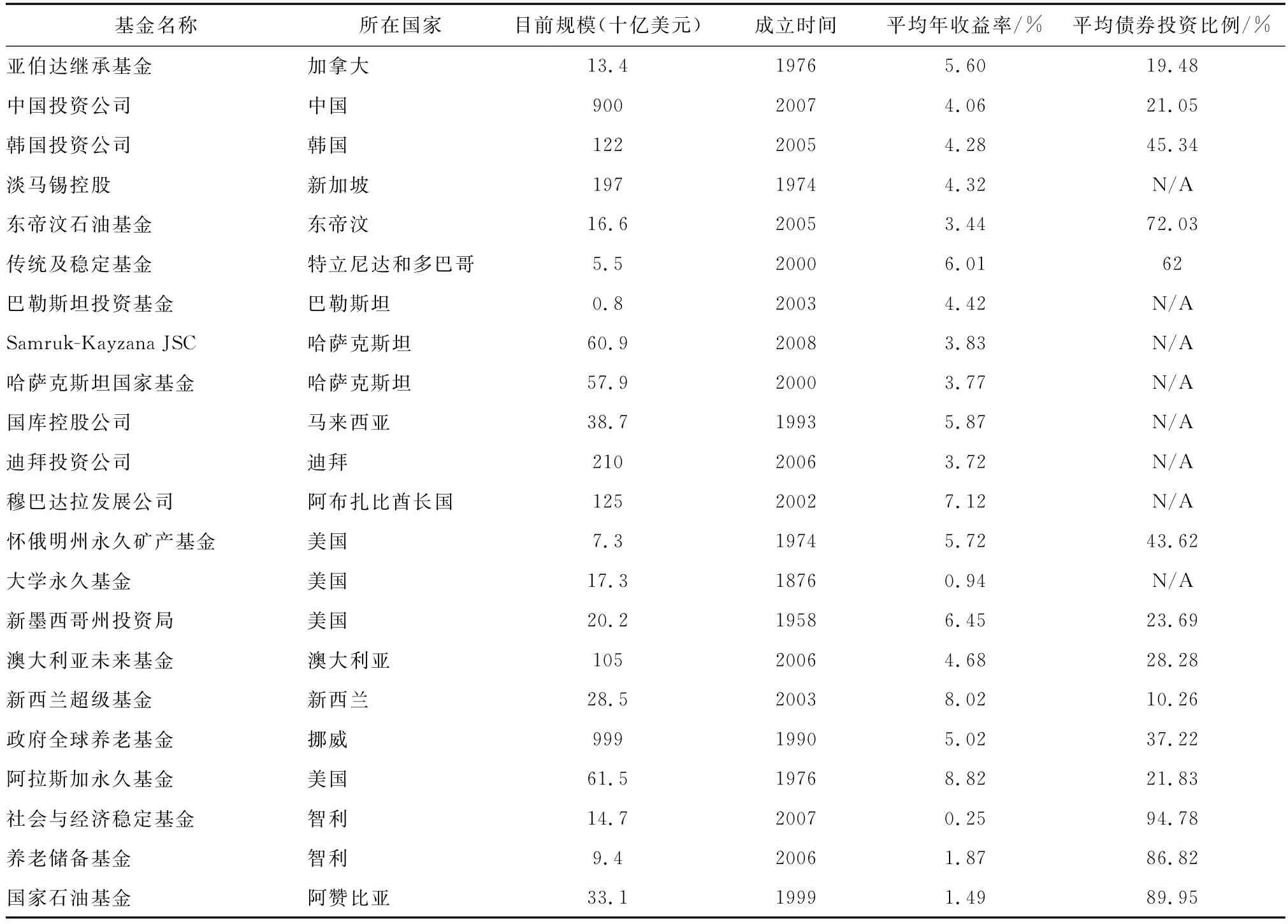

目前在SWFI的统计口径中,全球共计80支SWF。目前全球SWF信息的公布程度、内容、频率都不相同。为保证研究的广度与有效性,笔者对所有SWF的可获得信息进行了手工收集与整理计算,尽最大努力获得22家主权财富基金2011—2016年的数据(见表1)。数据来源为各主权财富基金官网、SWFI官网、Peterson institute working paper。

正是由于主权财富基金信息披露的不一致,目前对主权财富基金绩效的研究主要集中在个例上。因此,本文实证过程与对普通证券投资基金进行绩效研究稍有区别,笔者先确定能提取到有效数据的样本,再据此进行实证分析,力求覆盖尽量多的样本。

2.2 主权财富基金绩效评估实证分析

2.2.1 收益与风险描述性统计分析

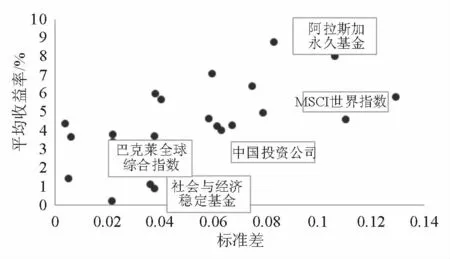

笔者将上述22支主权财富基金2011—2016年的年平均收益率与标准差与代表全球股票市场的MSCI世界指数、代表全球债券市场的巴克莱全球综合指数进行对比分析,统计结果如图1所示。

从结果来看,整体上来说主权财富基金的收益与风险相匹配。22支SWF中,年均收益率超过MSCI世界指数的共计10支,其中9支SWF的标准差小于MSCI世界指数,说明他们的投资管理能力突出,2支基金的年平均收益率小于巴克莱全球综合指数。我国的中投公司在2011—2016年间的年均收益率为4.06%,在混合型配置的主权财富基金绩效中排名靠后,也不及MSCI世界指数。

表1 2011—2016年主权财富基金相关数据统计

图1 主权财富基金年平均收益率与标准差散点图

2.2.2 Sharpe指数为衡量标准的绩效分析

Sharpe指数表达式为Sρ=(¯Ri-¯Rf)/σi。式中,¯Ri表示基金的平均收益率,¯Ri表示平均无风险收益率,σi表示基金收益率的标准差。Sharpe指数衡量的是基金单位风险所获风险溢价,Sharpe指数越大,说明基金经风险调整后的表现越好。

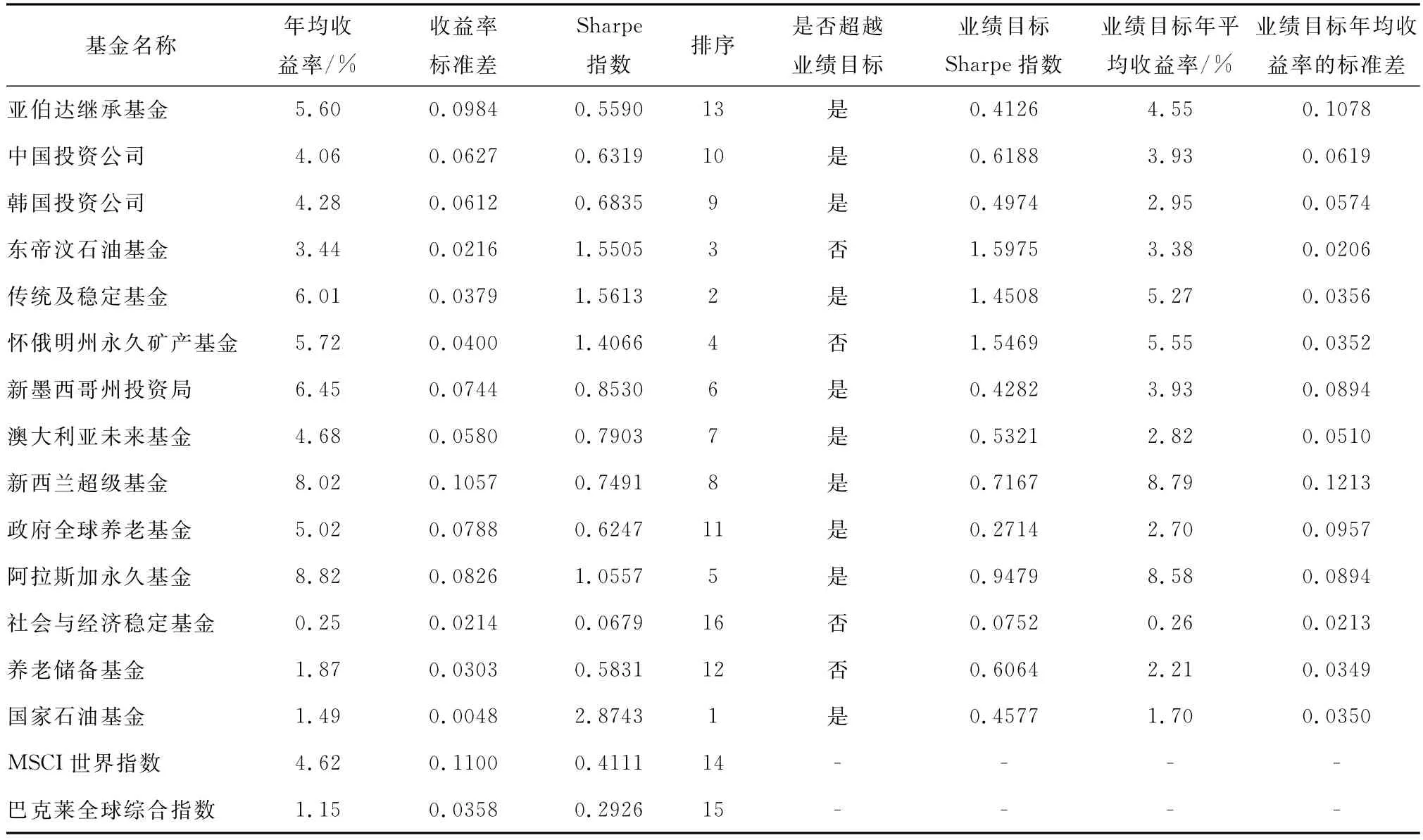

在以往的基金绩效研究中,学者们通常只构建一个统一的市场组合基准进行比较。为了验证主权财富基金是否达成其所定业绩目标,笔者同时对比了市场基准与SWF自身的业绩目标。上述22支SWF只有14支披露了资产配置或者业绩目标,因此作为本部分的实证样本。数据来源为Bloomberg终端、美银美林指数官网、MSCI官网、美联储官网等。实证结果如表2所示。

对比市场组合基准,只有智利的社会与经济稳定基金的Sharpe指数小于MSCI世界指数和巴克莱全球综合指数,整体上看以Sharpe指数衡量的SWF绩效表现好于市场。

对比自身的业绩目标,可以看到有10支SWF的Sharpe指数超过自身业绩目标,4支SWF的Sharpe指数小于业绩目标。总体来看,SWF表现好于自身业绩目标。

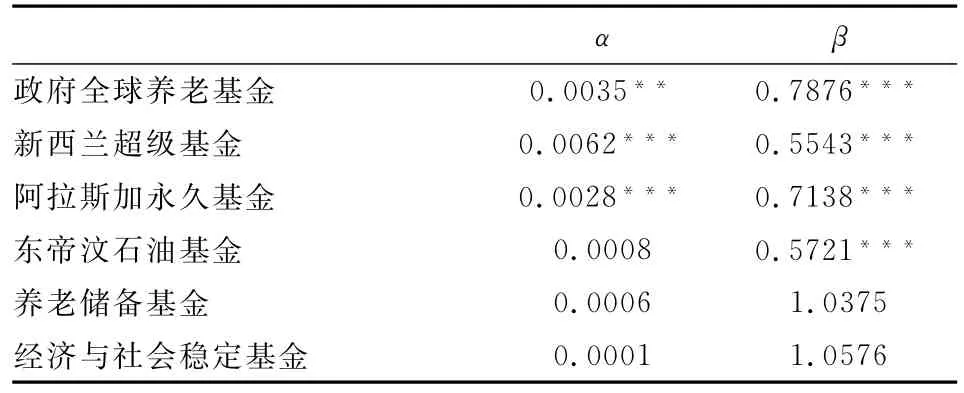

2.2.3 Jensen指数为衡量标准的绩效分析

Jensen指数衡量的是基金收益率与根据CAPM模型所获预期收益率的差值,它可以通过下面的回归方程得到:Rit-Rft=α+β(Rmt-Rft)+εit。式中:Rit表示基金的收益率;α为回归方程的截距项,即Jensen指数;β为回归方程的斜率,即系统风险;εit为残差项;α>0,说明基金的绩效好于市场基准组合的表现。

表2 2011—2016年SWF的Sharpe指数计算结果

考虑到回归方程的样本量问题,此部分笔者手动搜集计算了披露月度收益数据的6支主权财富基金的相关信息,作为本部分样本。6个研究样本分别是挪威的政府全球养老基金、新西兰超级基金、美国的阿拉斯加永久基金、东帝汶石油基金、智利的养老储备金和经济与社会稳定基金。其中,智利的两支基金目前采取比较被动的投资方式,80%以上配置在债市,其余4支基金为混合型。研究区间为2013年1月到2016年12月,表3是收益与风险的描述性统计结果。

表3 收益与风险的描述性统计结果

关于市场基准的构建,笔者根据2013—2016年6支主权财富的资产配置,对政府全球养老基金、新西兰超级基金、阿拉斯加永久基金、东帝汶石油基金选取的市场组合基准为60%*MSCI世界指数+40%*巴克莱全球综合指数(记为基准1),对智利的两支主权财富基金选取的市场基准为15%*MSCI世界指数+85%*巴克莱全球综合指数(记为基准2)。无风险利率选择美国三个月国库券的月利率,数据来源为美联储官网。

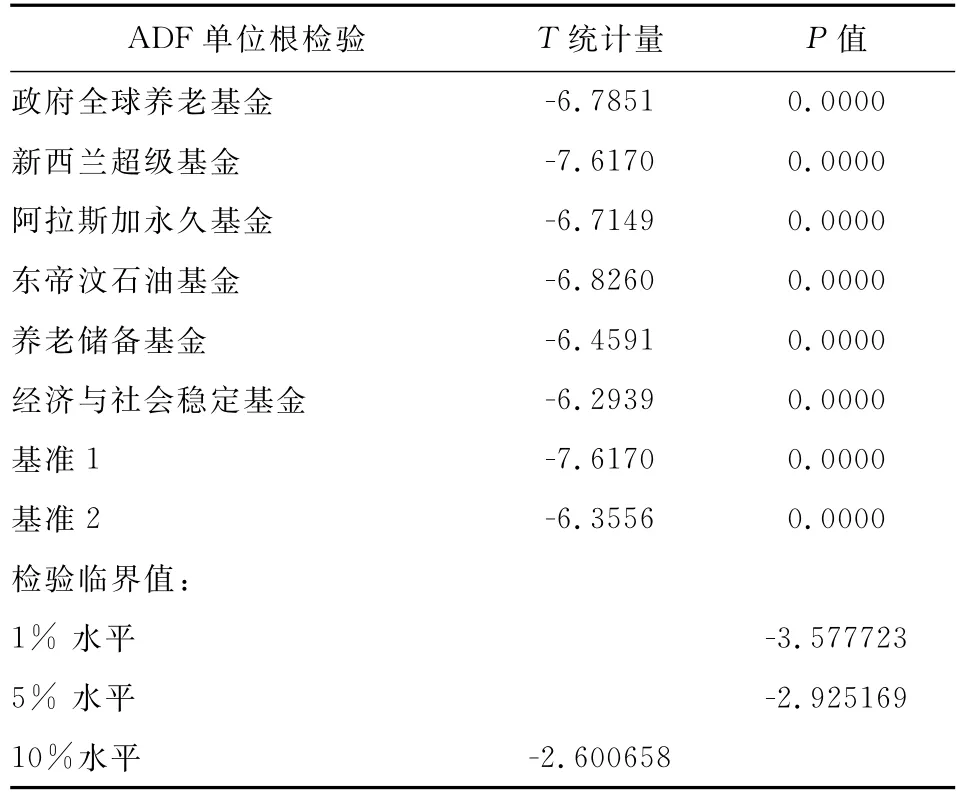

在进行回归分析前首先对时间序列进行平稳性检验,表4为对6支主权财富基金加上2个基准月收益率的ADF单位根检验结果,可以看出这些时间序列在1%的显著性水平下表现平稳,是平稳时间序列。

表4 平稳性检验结果

表5给出了Jensen指数实证结果,从α值,也就是Jensen指数的结果来看,6支SWF的α值均大于0,其中挪威政府全球养老基金、新西兰超级基金、阿拉斯加永久基金均通过了5%的显著性检验,其余SWF并不显著。

表5 Jensen指数实证结果

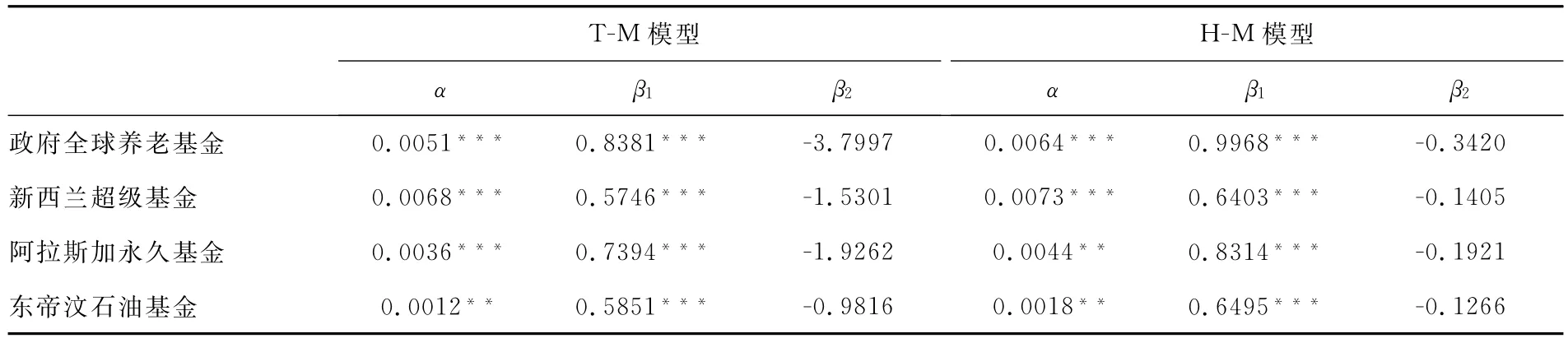

2.2.4 选股择时能力实证分析

由于选股择时能力分析模型建立在Jensen指数模型上,且主要适用于偏股型或混合型基金。所以,本部分实证样本选定为Jensen指数模型样本中的政府全球养老基金、新西兰超级基金、阿拉斯加永久基金、东帝汶石油基金。采用的实证模型为T-M模型和H-M模型。

(1)T-M 模型

Treynor和Mazuy假设Jensen模型中的β=β1+β2(Rmt-R ft),代入Jensen模型后可以整理得到一个二次项模型,即T-M模型:Rit-Rft=α+β1(Rmt-R ft)+β2(Rmt-R ft)2+εit。进行回归后,如果α>0,表明基金管理人具有证券选择能力;如果β2>0,表明基金经理具有时机选择能力,即成功的时机选择者能够在市场高涨时提高组合的β,在市场低迷时降低β。

(2)H-M 模型

Henriksson和Merton假设Jensen模型中的β=β1+β2D,D是一个虚拟变量,当Rmt>Rft时,D取1,基金的β=β1+β2;Rmt>R ft时,D取0,基金的β=β1。代入Jensen模型后可以整理得到H-M模型:Rit-Rft=α+β1(Rmt-Rft)+β2(Rmt-Rft)D+εit。进行回归后,如果α>0,表明基金管理人具有证券选择能力;如果β2>0,表明基金经理具有成功的时机选择能力,即成功的时机选择者会在市场高涨时调整基金组合为较大的β,在市场低迷时调整基金组合为较小的β。

表6给出了选股择时能力的实证结果,在T-M和H-M模型的结果一致,4支SWF的α值均显著大于0,说明均具有超越市场的证券选择能力。4支SWF的β2值均小于0,但未通过5%的显著性检验。总的来说,它们均不具有择时能力。

表6 选股择时能力的实证结果

2.3 主权财富基金绩效影响因素实证分析

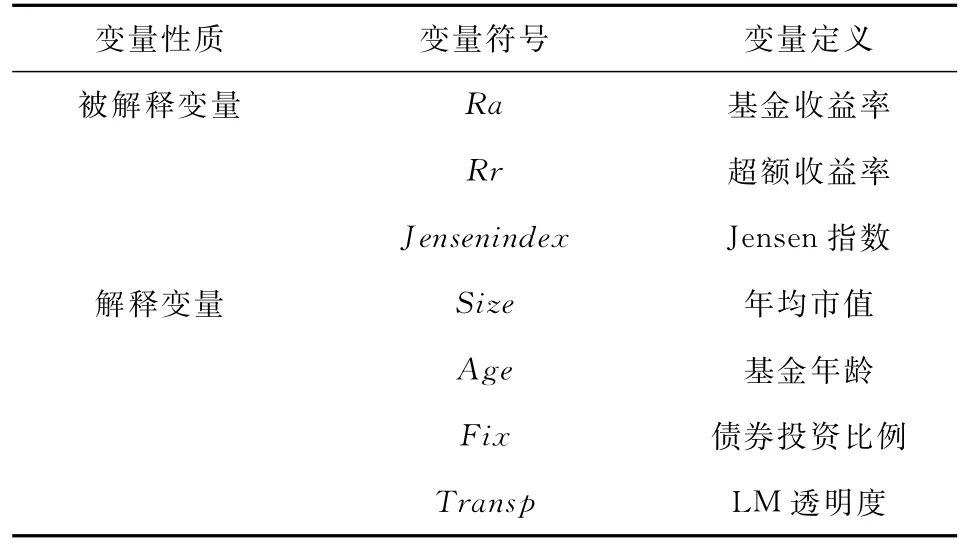

根据以往学者对基金绩效影响因素的研究,结合在主权财富基金有限的信息披露程度情况下所能获得的有效数据,本文选取主权财富基金的规模、基金年龄、债券投资比例、透明度作为影响主权财富基金绩效的解释变量。研究样本为披露自身债券投资比例的14支主权财富基金,时间为2011—2016年。

2.3.1 变量选择

被解释变量:在以往研究中,学者们通常选择基金的收益率、相对相应基准的超额收益率或者Jensen指数作为被解释变量。其中,收益率衡量基金的绝对绩效,相对基准的超额收益率和Jensen指数衡量基金的相对绩效。本文分别将这三项作为被解释变量,以便进行全面的考察与对比。

解释变量:

基金规模:本文选取总市值作为规模的衡量变量,以十亿美元为单位并取对数。

基金年龄:本文将年龄视为虚拟变量,成立于2000年以前的取1,成立于2000年及之后的取0。

债券投资比例:能够承担高风险、追求高收益的主权财富基金在投资对象上一般更偏重于股票,而只愿承担较低的风险、追求稳健投资的主权财富基金则更多投资于债券。因此,主权财富基金投资组合中的债券投资比例会影响到主权财富基金的绩效。

透明度:本文将SWFI公布的Linaburg-Maduell透明度指标作为透明度的衡量,Linaburg-Maduell透明指标为10的主权财富基金取1,LM透明度为8或9的主权财富基金取0,从而将此变量视为二元虚拟变量。

表7 变量符号及定义

2.3.2 模型设定

本文分别对主权财富基金收益率、超额收益率、Jensen指数这三个被解释变量建立相应的多元回归模型,分析基金绝对绩效和相对绩效与其影响因素之间的关系:

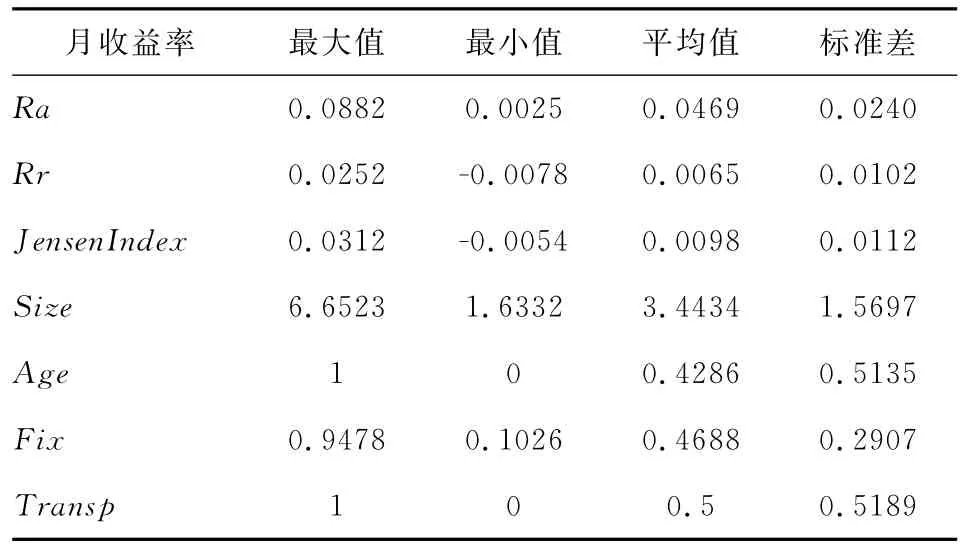

Y=c+β1Size+β2Age+β3fix+β4Transp+ε,Y代表Ra、Rr或Jensenindex。各变量的描述性统计如表8所示。

表8 变量描述性统计

从表8可以看到,在观测期内,样本主权财富基金平均获得了4.69%的收益,平均获得了0.65%的超额收益,平均Jensen指数为0.98%,说明整体上来看绩效表现超越基准。

2.3.3 相关性分析

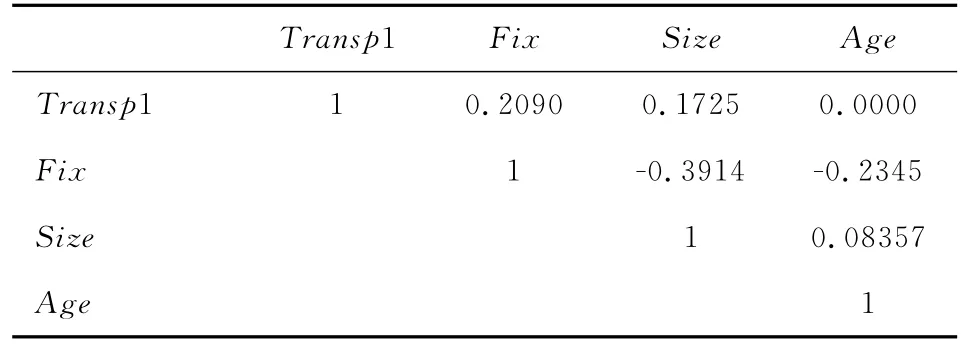

由Pearson相关系数表(见表9)可以认为自变量之间不存在显著多重共线性问题。

表9 相关性分析

2.3.4 实证结果

如表10所示。

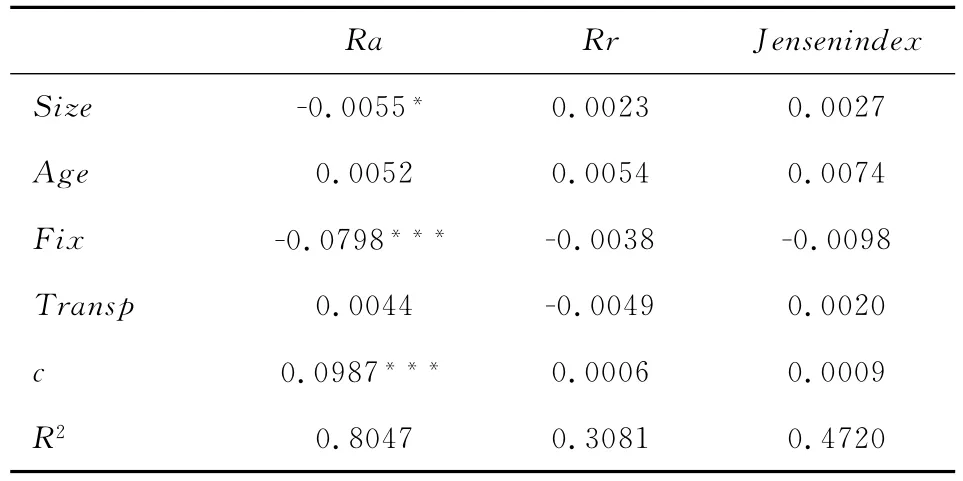

从结果可以看到,若以基金收益率Ra作为被解释变量,解释变量Size的系数是-0.0055,在10%的条件下显著,说明主权财富基金的规模越大,基金收益率表现越差。变量Age的系数为0.0052,在10%的条件下并不显著,这说明主权财富基金的年龄与其绝对绩效表现无明显的关系。变量Fix的系数为-0.0798,在1%的条件下显著,这说明主权财富基金的债券投资比例越大、基金收益率越小。变量Transp1的系数为0.0044,在10%的条件下不显著,透明度没有显著影响主权财富基金的收益率。

表10 绩效影响因素实证结果

若以相对绩效Rr或者Jensen指数为被解释变量,可以看到解释变量的系数均不显著,因此接下来通过Stepwise进行修正,可得两者模型分别为

实证结果如表11所示。

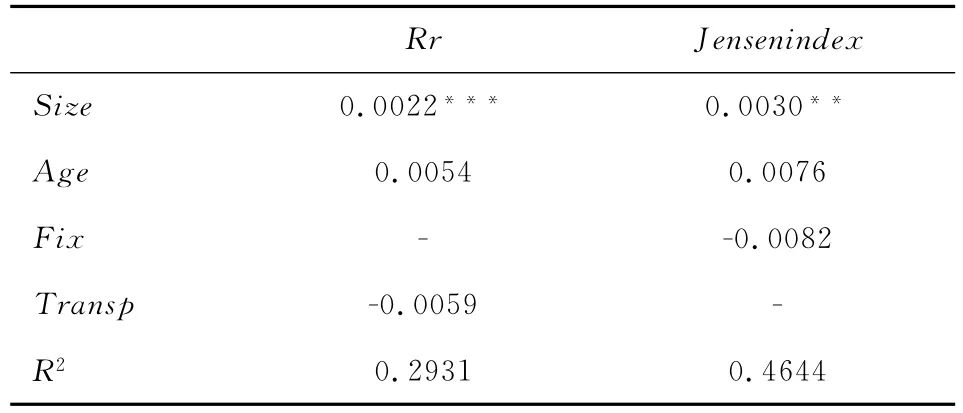

表11 相对绩效影响因素实证结果

从结果可以看到,只有变量Size对用Rr和Jensen指数在10%的水平下有显著的影响,说明主权财富基金规模越大,其相对绩效表现越好。基金年龄对主权财富基金的相对绩效表现为正,但影响不显著。债券投资比例和透明度对主权财富基金的相对绩效影响为负,但是不显著。

3 结论及分析

通过实证分析,可得出以下结论:

第一,2011—2016年主权财富基金的绩效整体超越了MSCI世界指数与巴克莱全球综合指数,也超越了自身所指定的业绩基准绩效。

第二,通过对样本基金的分析,发现主权财富基金超越市场表现的绩效来源是出色的择股能力,但不具有择时能力。笔者认为,从理论解释来看,主权财富基金追求长期风险调整后的收益最大化,虽然也进行短期操作,但并不是很注重短期的波动。而且,其投资的资金规模较大,股票的流动性不足,难以在短期内进行买卖,因此不具有择时能力。Dewenter等(2010)和童宇、蔡明超(2015)发现主权财富基金对所投公司的股票价值有正面影响,这反映在出色的择股能力上。

第三,规模和债券投资比例对主权财富基金的绩效有显著影响。债券投资比例对主权财富基金的收益率为负面影响,而规模对主权财富基金的绝对绩效表现和相对绩效表现有反方向的作用。绝对绩效方面,规模越大,主权财富基金收益率表现越差,笔者认为这可能是由于规模过大导致在投资的买入卖出时会有股票流动性问题,因此影响到了其绝对收益。相对绩效方面,规模越大,主权财富基金相对市场的超额收益率与经风险调整后的绩效表现越好,笔者认为可能的解释是规模越大的主权财富基金,在资产配置和风险管控方面会更加谨慎,因此整体风险会更低。所以经风险调整后,规模更大的主权财富基金表现会更好。对绝对绩效和相对绩效影响方向不一致的问题,也有待进一步研究。

猜你喜欢

中华家教(2018年8期)2018-09-25 03:23:06

领导决策信息(2017年9期)2017-05-04 04:04:51

海峡姐妹(2017年1期)2017-02-27 15:22:29

中国火炬(2011年10期)2011-07-24 14:27:45

中国火炬(2009年11期)2009-10-14 00:40:38

环球时报(2009-05-14)2009-05-14 15:47:19

军事历史(2003年6期)2003-08-21 06:47:18

军事历史(2003年5期)2003-08-21 06:36:32