1-10月我国钢铁行业运行情况分析

2019-04-25 07:05:06

中国钢铁业 2019年11期

2019年以来,党中央、国务院面对复杂的国际政治经济环境和经济下行压力,继续保持稳中求进的总基调,采取逆周期调控,出台了一系列政策并不断加大落实力度。这些政策效果陆续显现,在推动经济稳中有进发展的同时,也促进了国内钢铁市场需求继续强劲增长。

一、今年钢铁行业运行的国内经济环境

我国继续实施积极的财政政策和稳健的货币政策,经济运行保持稳中有进态势,为钢铁行业发展提供了良好的市场环境。

(一)国民经济运行总体平稳,结构调整稳步推进

从总体情况看,今年以来经济运行总体平稳、稳中有进。首先,农业、工业、服务业发展均维持平稳态势,并且产业结构持续优化升级。其次,就业状况整体良好,并且今年较为突出的猪肉价格上涨问题也并不足以影响到整体物价的稳定局面。此外,在今年世界贸易形势不稳定的背景下,1-10月份的进出口也实现了增长。因此,宏观经济的各项指标处于大体稳定状态。

但国内结构性矛盾依然未得到有效解决,国际不稳定性因素也逐渐增加,经济下行压力逐渐加大。

(二)固定资产投资总体平稳,内部结构继续优化

1-10月份,全国固定资产投资同比增长5.2%。其中,高技术产业投资实现了较快的增长,尤其是高技术制造业、高技术服务业均实现了两位数增长,整体结构呈现不断优化态势。

分领域看,基础设施投资同比增长4.2%,制造业投资增长2.6%,房地产开发投资增长10.3%。全国商品房销售面积133251万平方米,同比增长0.1%;商品房销售额124417亿元,同比增长7.3%。分产业看,第一产业投资下降2.4%,第二产业投资增长2.3%,第三产业投资增长6.8%。民间投资291522亿元,同比增长4.4%。1-10月份,高技术产业投资同比增长14.2%,快于全部投资9.0个百分点,其中高技术制造业和高技术服务业投资同比分别增长14.5%和13.7%。社会领域投资同比增长12.9%,其中教育、文化体育和娱乐业投资分别增长18.0%和13.8%。

基础设施投资平稳增长。1-10月份,基础设施投资同比增长4.2%,增速比上半年和去年全年分别加快0.1和0.4个百分点。基础设施投资中,铁路运输业投资增长5.9%,道路运输业投资增长8.1%,信息传输业投资增长12.2%,生态保护和环境治理业投资增长37.4%。

房地产开发投资保持较快增长。1-10月份,房地产开发投资同比增长10.3%。其中,住宅投资增长14.6%。房地产开发企业房屋施工面积增长9.0%。其中,新开工面积增长10.0%。

(三)工业生产总体平稳,下行压力较大

2019年1-10月份,全国规模以上工业增加值同比实际增长5.6%,继续保持平稳运行。其中,10月份增长4.7%,增速较上月回落1.1个百分点。当前工业生产运行总体平稳,但受市场需求不足、外部不确定因素较多等影响,一些行业和产品生产下滑,出口交货值降幅扩大,工业生产下行压力较大。

二、国内钢铁行业运行特点

(一)生产持续较高增长,需求增幅超过产量增幅

今年以来,受国内需求拉动,钢铁产量增长较快。1-10月份,全国累计生产粗钢8.29亿吨,同比增加5743.38万吨、增长7.44%;累计生产生铁6.75亿吨,同比增加3434.06万吨、增长5.36%;累计生产钢材10.10亿吨(包含重复材),同比增加9022.88万吨、增长9.81%。见表1。

其中,中国钢铁工业协会会员企业1-10月份粗钢产量同比增加2924.75万吨,非会员企业增加2818.63万吨,同比增量基本持平。会员企业累计同比增长4.99%,非会员企业累计同比增长15.18%,非会员企业增幅比会员企业高10.19个百分点。非会员企业产量大幅增长,不利于产业结构优化和产业集中度的提高。

分省市看,今年以来粗钢产量除西藏、海南、北京不生产和广西同比减少316.37万吨(下降16.98%)外,其他省市都同比增产。其中,增产前三位省份分别是江苏、河北、山西,分别增产1386.46万吨、942.90万吨、449.29万吨,增长15.84%、4.89%、10.03%。在全国5743.38万吨的产量增量中,江苏占24.14%,河北占16.42%,山东占7.82%。江苏、河北、山东的合计增量占全国增量的48.38%,其中江苏、河北两省的合计增量就占到全国增量的40.56%。见图1、图2。

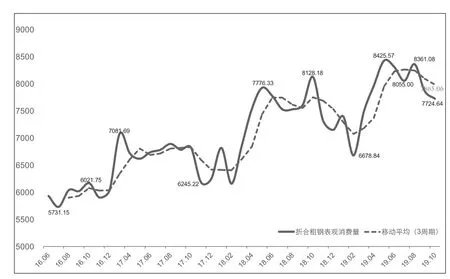

1-10月份,全国累计折合粗钢表观消费量约为7.83亿吨(因1-10月粗钢进出口量数据未出,暂按1-9月数据作估算),同比增加6014.77万吨增长8.32%,表观消费量的增量比产量的增量多271.39万吨,增幅比产量增幅高0.92个百分点。前10个月,粗钢增产5743.38万吨,钢材净出口减少206.9万吨,意味着增量都用于满足国内钢铁需求。根据测算,今年90%以上的产量增量均用于满足建设领域的需求增量。见图3。

图1 2019年1-10月钢协会员、非会员粗钢产量累计同比增长情况

图2 2019年1-10月各省市粗钢增量占全国增量的比重

表1 2019年1-10月全国主要钢铁产品产量总表 万吨

图3 2016-2019年10月全国折合粗钢表观消费量

根据目前技术发展的趋势可以判断,钢铁在未来较长一段时间内是不可替代的金属材料,需求总量仍将在一定时间内保持适度增长态势。

(二)钢材库存保持在相对合理水平

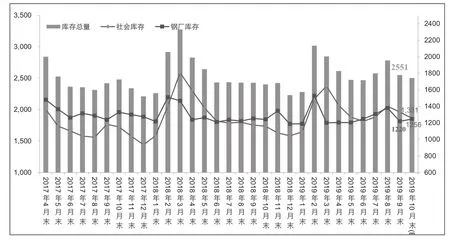

2019年以来,国内钢材库存保持在相对合理状态。其中,会员钢铁企业库存大多数时间维持在1200±100万吨水平,约占每月钢材产量的10%左右;全国20个城市五大类品种钢材社会库存大多数时间维持在1300±100万吨水平。见图4。

图4 2017年4月-2019年10月各月钢材库存情况 万吨

分月看,钢材库存在2月和8月相对较高。10月份,钢厂库存和20个重点城市五个钢材品种社会库存之和的钢材库存总量2503万吨,环比减少48万吨(下降1.88%),同比增加100万吨(上升4.18%)。其中,20个重点城市五个钢材品种的社会库存1256万吨,环比减少75万吨,下降5.6%;其中钢材市场库存总量1174万吨,环比减少65万吨,下降5.3%,港口库存82万吨,环比减少9万吨,下降10.3%。会员钢铁企业库存1247万吨,环比增加20万吨增长2.21%,同比增加4万吨(增长0.35%)。

(三)钢材出口量减价跌

1-10月份,我国累计出口钢材5508.7万吨,同比减少339.3万吨,下降5.8%;累计进口钢材977.9万吨,同比减少132.4万吨,下降11.9%;进出口相抵,1-10月份累计净出口钢材4530.8万吨,同比减少206.9万吨、下降4.37%。在钢材出口量明显下降的同时,钢材出口价格也有所下降。见图5。

图5 2017年5月-2019年10月各月钢材出口数量及单价变动情况 万吨,美元

1-10月出口钢材累计平均单价为830.72美元/吨,同比降低39.21美元/吨,降幅为4.48%;进口钢材累计平均价格为1178.87美元/吨,比去年同期下降71.36美元/吨,降幅6.05%。

出口价格降幅比进口价格降幅低1.57个百分点,一定程度上说明,与上年相比国际钢材市场也在收缩,且我国钢铁的国际竞争力仍在不断增强。

(四)国内钢材市场价格整体呈现回落趋势,且下跌幅度较大

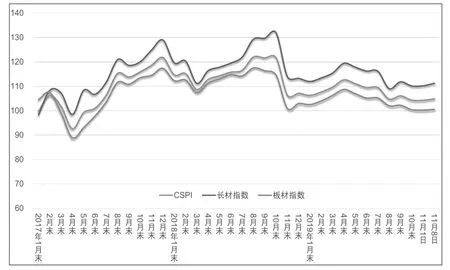

2019年以来,国内钢材价格长期低于去年同期,5月份后持续震荡下跌。10月末,钢铁协会中国钢材价格指数(CSPI)为104.34点,同比下降17.38点,降幅14.28%。其中,长材价格指数同比下降21.80点,降幅16.52%;板材价格指数同比下降14.14点,降幅12.34%。见图6。

图6 2017-2019年10月CSPI中国钢材价格指数变化

国际钢材市场价格变化与国内相符,10月末国际钢材市场钢材综合价格指数为178.5点,比上月下降3.8点,长材价格指数为223.1点,下降4.9点;板材价格指数为159.6点,下降3.3点。

进入11月后,国内钢材价格呈现小幅震荡局面,截至11月8日,钢材价格指数为104.87点,比10月末上涨0.53,增幅0.51%,其中长材上升1.11%、板材上升0.11%。

(五)原燃料价格大幅上涨

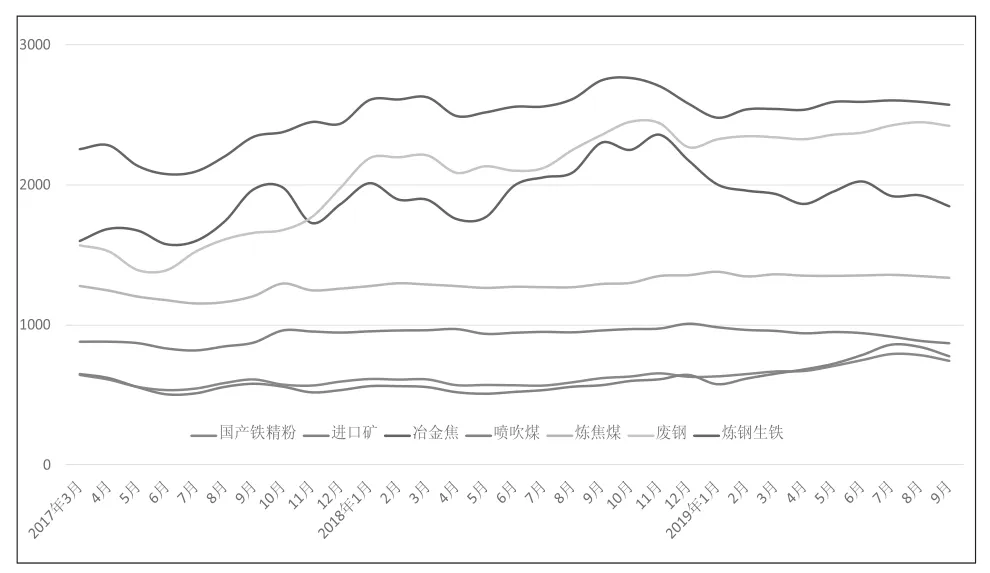

在钢材价格大幅下跌的同时,以进口铁矿石为代表的原燃料价格却大幅上涨。2019年以来,国内市场铁精粉、进口铁矿石、废钢、炼钢生铁、炼焦煤等主要原燃料价格普遍上涨,持续高位运行。在年中时候(5、6、7月)分别到达各自的今年最高点后,于三季度出现回落。其中,国产矿、进口矿采购价格已在8、9月连续两月回落。到9月末,国产矿、进口矿采购价格分别跌落至782元/吨、844元/吨,环比分别下降5.12%、7.82%,但同比仍分别上涨19.68%、36.01%。见图7。

图7 2017年-2019年9月主要原燃材料采购价格走势

进入10月份后,铁矿石价格继续保持回落态势。截至10月末,中国铁矿石价格指数(CIOPI)为314.23点,环比下降23.44点,降幅6.94%,环比由升转降。其中:国产铁矿石价格指数为330.56点,环比下降3.30点,降幅为0.99%;进口铁矿石价格指数为311.14点,环比下降27.25点,降幅为8.05%。从铁矿石期货2001合约价格来看,截止11月1日收盘,报收625元/吨,相较于7月16日的前期高点800.5元下跌了21.92%,已经出现了较大的下跌。

同时,近期进口铁矿石数量在不断增加。根据海关总署公布的数据显示,中国9月份进口铁矿石9935.5万吨,较8月增加450.7万吨,连续三个月递增,进口量创下2017年10月以来最大。随着进口铁矿石供给量的增多,铁矿石供需形势将进一步宽松。

(六)钢铁企业效益大幅下滑,但行业投资增长较快

受钢材价格回落和原材料价格上涨的影响,钢铁企业经济效益自2019年以来大幅下滑。1-9月份累计,会员钢铁企业实现销售收入31758.99亿元,同比增长11.60%;实现利润1465.91亿元,同比下降32.02%;销售利润率仅为4.62%,同比下降2.96个百分点。见图8。

图8 2016-2019年9月钢协会员企业销售利润率 亿元,%

另一方面,今年以来,钢铁行业投资增长较快。1-10月累计,黑色金属冶炼和压延加工业投资累计增长29.2%。其中民间投资增长18.4%,增幅仍小于行业平均水平,增幅比上半年累计回落11个百分点。黑色金属矿采选业投资累计增长0.2%,从前三季度的小幅负增长转变为正增长。其中民间投资累计增长5.2%,比行业平均水平高5个百分点。

在投资高增长的背后,需要警惕钢铁产能再度扩张,钢铁行业再次严重供大于求的风险。

三、面临的突出问题及对策建议

(一)巩固去产能成果任务艰巨

近年来,各地受结构调整和利益驱动,出现了大批的钢铁产能置换建设项目。据初步统计,从近几年各地已公告的钢铁行业产能置换项目来看,拟建钢铁项目的粗钢产能近2亿吨。在国民经济对钢铁需求强度不断下降的情况下,大批的新建产能,有可能引发新一轮的产能过剩。

在今年的市场价格和企业盈利状况下,新增产能和“地条钢”死灰复燃的冲动仍然存在,亟待建立严禁新增产能和防范“地条钢”死灰复燃的长效机制。要严格执法标准,严肃处理新增产能项目,全程从严监管产能置换项目,打击非法产能,最终解决钢铁产能过剩问题。稍一放松,不但前几年化解过剩产能的成果将丧失殆尽,甚至会影响国家供给侧结构性改革效果。

(二)钢铁产量高增长背后的增产主体和支撑产能需认真核查

2017年6月30日全面取缔“地条钢”以后,“地条钢”产能应退尽退,“劣币驱逐良币”的局面得以改观,钢铁行业优质产能得到了有效发挥,当年下半年非会员企业产钢7500万吨,日产水平约41万吨,应该都属于合法产量,没有“地条钢”生产;今年1-10月累计非会员企业产钢21386万吨,日产水平70.35万吨,比2017年下半年大幅增长71.59%。

假设在2017年钢铁企业销售利润率达5.26%的良好市场环境下,非会员企业的产能也没有完全发挥、产能利用率仅80%,则当时非会员企业年产能约1.5亿吨。按此测算,如果2018年和2019年这些企业没有新增产能,那么这些企业今年的产能利用率将高达171%,明显不合理;如果这些企业今年的产能利用率为100%,则今年的产能约2.57亿吨,比2017年增加了1亿多吨。

因此,钢铁产量高增长背后,到底是哪些企业在增产,这些企业的产能究竟是多少,这些产能是否合规合法,都需要核查清楚。11月4日,国家发改委、工信部以及国家统计局联合发布《关于做好钢铁行业产能、产量调查核实工作的通知》(发改办产业[2019] 1028号),为核查、核实上述问题提供了政策依据,必须认真执行。

(三)行业增产不增利问题需引起各方注意

今年以来,钢铁行业产量同比增长7%以上,利润却大幅下降32%,销售利润率持续快速下降到低位。对此,钢铁企业特别是板带材企业需提高自律意识,从行业、区域、企业等多层面积极探索加强自律的措施,建设行业自律的长效机制。同时,充分发挥区域自律的作用,加强与上下游行业和企业沟通,按照互利共赢、长期合作的理念,相互支持,加强产业链协同。

(四)生态环境约束力加大

根据国家五部委联合发布的《关于推进钢铁行业超低排放的实施意见》的要求,部分省市推出或拟推出更为严厉的实施方案或措施。如湖北印发《湖北省钢铁行业超低排放改造实施方案》、福建制定《福建省钢铁行业超低排放改造实施方案》,山西拟制定《推进钢铁行业超低排放的实施方案》。这些方案的共同之处,在于用严厉的手段,加大钢铁企业超低排放改造力度。

环保设施提标改造压力加大,企业用于环保改造和环保设施维护、超低排放运行的费用加大,企业利润空间进一步压缩。对此,建议国家和地方加大对完成超低排放改造钢铁企业的支持力度,对按照要求完成超低排放改造的企业,优先给予金融贷款等优惠政策,优先进行绿色工厂等评价,并对其减免秋冬季和重污染天气限产要求。

(五)要警惕结构性过剩

中国地域广大,基础设施补短板的工作还有很大空间,未来一段时间内,特别是基建仍会保持相当强度,中国钢铁工业满足国民经济发展对钢铁的需求仍然大有可为。但9、10月份出现的需求增速回落态势,需要我们积极关注和研究国家加大基础设施投资力度保经济增长的各项措施对钢铁需求总量和结构的变化。

由于我国钢铁产品的消费主要在国内,受贸易摩擦冲击的影响小于外向型行业。因此,需求总量不太会出现大起大落。但是,结构性的供需矛盾需要特别关注。除了关注长、板结构外,还需要更加关注普、精结构变化。近些年,我国一直把特钢制造作为攻关重点,并已取得长足进步。由于钢铁制造综合水平普遍提升,企业资本逐步累积,越来越多的钢铁企业具备了跨过精品特钢门槛的实力。很多钢铁企业、地方政府也将精品特钢作为钢铁企业转型升级的战略方向,投入重金和资源建设精品特钢生产线以及制造基地,尤其是许多产能置换项目都以精品钢、优特钢为目标。但优特钢的市场规模远不如普钢大,更容易出现产能过剩。因此,必须高度警惕普、精结构性过剩。

猜你喜欢

山东冶金(2022年3期)2022-07-19 03:26:34

中国特种设备安全(2021年5期)2021-11-06 05:09:20

大众投资指南(2021年35期)2021-02-16 01:05:56

上海建材(2021年3期)2021-02-12 05:10:46

上海建材(2021年3期)2021-02-12 05:10:44

装备制造技术(2020年9期)2021-01-26 00:15:18

山东工业技术(2016年15期)2016-12-01 05:31:37

冶金经济与管理(2015年1期)2015-02-28 21:08:47

上海金属(2014年5期)2014-12-20 07:58:51

天津冶金(2014年4期)2014-02-28 16:52:28