浅析存货计划成本法的相关问题

2019-04-21 07:05武艺伟

财会学习 2019年8期

武艺伟

摘要:存货属于有形资产,它具有物质实体,包括原材料、在产品、产成品及商品、周转材料等各类具有物质实体的材料物资。存货的核算方法有实际成本法和计划成本法,本文主要介绍在存货核算中计划成本法的应用,以及相关问题的思考,最后对此方法进行综合评价。

关键词:存货;计划成本;核算

存货位列于企业资产负债表中流动资产的部分,它包括日常活动中企业尚未制造完成的以备出售的产成品或在产品、以及在此生产过程中耗用的材料和物料等。企业在生产制造过程中,关于存货的活动通常有购入、发出和结存,存货核算是企业的重要工作,企业存货的核算方法有两种:实际成本法和计划成本法。

一、计划成本法简介

如果某一企业,它具备如下特点:存货品种、规格、数量比较多,且收发次数也多。那么本企业若采用实际成本法核算的话,工作量大,核算成本高,耗时又长,会影响会计信息的及时性。为了简化存货的日常核算,我们考虑采用计划成本法。

计划成本法是指存货的日常收入、发出和结存均不再一一计价,而是在此之前预先设定一个计划成本价,当发生存货进或者出的情况下,用这一个预先设定的统一成本价进行计价,并设置“材料成本差异”科目登记实际成本和计划成本之间的差异,月末再通过对存货成本差异的分摊,将存货的计划成本调整为实际成本的一种方法。

二、计划成本法核算程序

(一)制定计划成本

既然计划成本法是要在运用此方法之前预设一个计划成本价,那么我们需要对企业所拥有的每一品种的存货设定不同且合理的计划成本。计划成本通常不宜偏离实际成本,原则上其内容应当与实际成本完全一致。

(二)设置账户

“材料采购”账户,是计划成本法下专用账户,其功能相仿实际成本法下“在途物资”账户。该账户对购入存货的实际成本与计划成本进行计价对比,该账户的借方登记购入存货的实际成本,贷方登记入库存货的计划成本,如果结余在借方,说明产生了材料超支差异,反之是材料节约差异;“原材料”账户与实际成本法下有相同之处,借方登记入库材料成本,贷方登记发出材料成本,不同之处在于在计划成本法下,“原材料”账户的借贷方都是计划成本数;“材料成本差异”账户用于专门核算材料采购产生的差异,即实际成本和计划成本之间的差额。取得存货并形成差异时,实际成本大于计划成本的叫做超支差异,记在该账户的借方,实际成本小于计划成本的叫做节约差异,记在该账户的贷方,发出存货并分摊差异时,超支差异从该账户的贷方用蓝字转出,节约差异则是不同的做法,从该账户的贷方用红字转出。

(三)计算程序

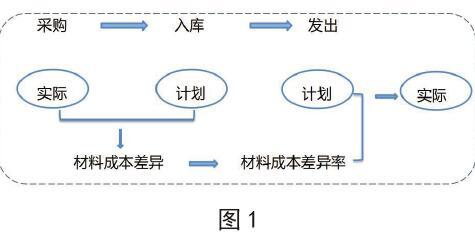

存货的账务处理一般分为采购、入库、发出这几个方面。存货的范围很广,我们以外购方式取得的原材料为例,来简略介绍在计划成本法下存货的核算计算程序。基本计算思路见下图 1。

第一,采购原材料。采购时,由企业买入的材料先通过“材料采购”账户进行核算,企业支付材料价款包括运杂费等构成存货实际成本,记入“材料采购” 账户借方。如果账款已付,贷记“银行存款”,如果是赊购取得则贷记“应付账款”,表示负债增加。

第二,验收入库时,按计划成本借记“原材料”科目,贷记“材料采购”。若到月底还未收到购货发票账单,要按照暂估价先做账,下月月初再用红字作相同的会计分录予以冲回,当收到发票账单并结算时,按照正常的程序进行账务处理。

第三,期末结转,验收入库材料形成材料实际成本大于计划成本的超支差记入“材料成本差异”的借方,相反,若为节约,则其差额记入“材料成本差异” 的贷方。

第四,企业在进行存货发出时,充分简单化,均采用计划成本法。最后要通过计算材料成本差异率结合计划成本数,将发出存货成本调整为实际成本。

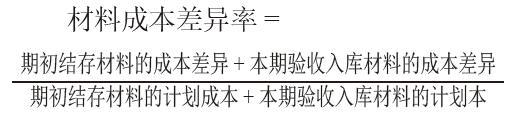

此过程中要利用下列公式:

材料成本差異率=

本期发出存货应负担的差异=发出材料的计划成本*本期材料成本差异率

实际成本=计划成本+材料成本差异

三、计划成本法相关问题

(一)暂估入账材料对真实成本的影响

采购业务中,可能出现材料已验收入库但发票账单未到的情况,到了月末,对已验收入库的存货将按计划成本暂估入账,在“原材料”科目借方登记一笔,以保证原材料账面和实存数相符合,在“应付账款—暂估应付账款”科目贷方相应的登记一笔,由于并没有收到原始凭证,故下月初对这笔账做红字冲回处理,等下月收到发票账单并结算时按正常的程序进行账务处理。

从理论上讲,企业在生产领料时可以不动用期末暂估入账的材料,当期要分配的材料成本差异也不包括暂估入账材料的成本差异,而在计算材料成本差异率时,却考虑了暂估入账材料的计划成本数额,这样就会使计算出的差异率比实际的材料成本差异率要小,而将计划成本调整为实际成本要用到差异率,所以差异率数据的偏差必将影响到发出材料的真实成本。也就是我们在计算差异率的公式中,分母包含了暂估入库材料的计划成本,而分子却不存在与其相配比的材料成本差异,使将来计算出来的发出材料实际成本是一个失真数据,有背于会计信息质量要求中的客观性原则。

(二)期初材料成本差异率与本期材料成本差异率对存货出库成本计算的影响

如果在计算存货的发出成本时采用期初材料成本差异率,它的优点很明显:计算过程简单,还可以随时结出发出存货的实际成本,这样一来就方便企业适时进行存货管理。另外,如果在企业中存在这样一种情况:期初存货余额占较大比重、本期购入的存货量却占比较少,企业当然应使用权重影响较大的期初成本差异率计算发出存货的实际成本;如果出现相反情况,企业存货期初余额较少,而实际购入的存货成本较高,且各期变动较大的情况下,企业则应当放弃期初材料成本差异率公式,选择本期成本差异率公式来计算本期发出存货的成本。因为这种情况下,存货成本差异主要是由本期存货采购所造成的,采用本期成本差异率比期初数据更符合逻辑,可以使发出存货的成本更为接近其实际采购成本。所以在公式的选择上应根据实际情况进行选择,但在一般企业都是用本期存货成本差异率,本文认为有些时候是欠妥的。另外,因为企业一般只有在月末时才分摊本期形成的成本差异,将发出存货的计划成本调整为实际成本,月中只能得到发出存货的计划成本,故其达不到信息的及时性要求。

四、计划成本法的评价

计划成本法简化了存货的日常核算手续;且有利于考核采购部门的业绩,能通过材料成本差异看到实际成本和计划成本之间的差额,从而通过对超支差异的分析,寻找偏离计划成本的原因,促进下一步降低采购的实际成本。计划成本法主要适用对象是我国大中型企业。

然而所有事物都具有两面性,计划成本法有其弊端:计划成本的制定虽然尽可能接近实际成本,但仍有其主观性,且制定完成后,除特殊情况外,在年度内一般不做调整,但我们要准确预测一个会计年度内存货的成本是有难度的,遇到存货价格波动较大的年度,就会丧失考核采购部门业绩的意义,这样就造成在评价采购部门业绩时不能得到客观公正的结论,从而影响采购部门降低成本的积极性,所以在实施计划成本法的企业,必须有敏锐的市场洞察力,财务部门、生产部门和采购部门协同合作,根据市场现状、物价水平及波动程度等综合考量后研究制定得出计划成本;在计算“材料成本差异”时,难以既考虑成本计算的准确,又兼顾核算工作量的问题,可按材料品种单独核算,也可将全部材料合并进行核算。单独核算的话计算结果正确,单工作量大,如果合并核算,虽然工作量减少了,但相应准确度降低了。没有任何一种方法是具有普适性的。综上所述,企业应根据自身的实际情况,加之对外部环境的分析,综合考虑并科学决策,让计划成本法发挥其应有的作用。

参考文献:

[1] 陈立军. 中级财务会计[M]. 北京:中国人民大学出版社,2017:63-68.

[2] 董莎莎. 存货计划成本法的核算探析[J]. 中国市场,2018.

[3] 程海涛. 存货计划成本法的会计核算及计算分析[J]. 今日财富,2011.

[4] 刘尔勤. 存货计划成本法相关会计问题分析[J]. 中国管理信息化,2012.

[5] 曾亚坤,张显国. 存货计价方法的对比分析[J]. 中小企业管理与科技,2016.

猜你喜欢

海南金融(2022年3期)2022-04-14

今日财富(2021年20期)2021-08-11

今日财富(2018年18期)2018-10-19

财讯(2018年16期)2018-05-14

今日财富(2018年14期)2018-05-14

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

股市动态分析(2015年36期)2015-09-10

财经界·下旬刊(2015年15期)2015-07-13