煤炭企业现金持有水平与企业绩效的关系研究

2019-04-14 05:58:42范莉莉李竹梅

中国煤炭 2019年12期

范莉莉 李竹梅

(太原理工大学经济管理学院,山西省太原市,030600)

现金是企业的生命之源,是企业得以可持续发展的必要前提,对煤炭企业同样如此。煤炭企业为我国经济发展做出重要贡献,但是伴随我国供给侧改革力度的加大,煤炭企业面临新的挑战,迫使煤炭企业加大转型升级力度,这要求煤炭企业保持一定的现金持有水平,来使煤炭企业更好地抓住投资机会,提高企业绩效,实现企业转型。但不同产权性质的煤炭企业因为融资约束、治理水平以及代理等方面的原因,企业持有现金水平对企业绩效的影响是不同的。基于此,笔者以沪深A股上市煤炭企业为研究对象,分析了不同产权性质下的煤炭企业持有的现金水平与企业绩效之间的关系。

1 理论分析与研究假设

1.1 现金持有水平与企业绩效的关系

现金持有是企业所有者和管理者基于权衡理论所作出的重要财务决策。企业保持一定的现金水平能降低企业的融资成本,提升企业投资机会的把握能力,进而提高企业绩效。Myers和Majluf(2004)研究发现,持有超额的现金量能降低公司融资成本,有利于企业抓住投资机会,提高企业的价值[1]。Mikkelson和Partch(2003)实证分析了现金持有水平与企业业绩之间的关系,发现企业的现金持有水平能够带动企业绩效的提高[2]。李银香和骆翔(2019)以2015-2017年的沪深上市企业为研究对象,发现企业持有的现金水平与企业价值呈正相关[3]。袁卫秋(2014)认为,企业保持一定的现金水平能降低企业的融资成本,提升企业价值,现金持有量的提升能为企业投资提供较低的投资成本,促进管理层选择较好的盈利项目从而提高企业绩效[4]。Edward Lee(2010)、邓家品(2019)研究发现,企业持有超额的现金量会提高企业股东的价值[5-6]。因此,笔者提出如下假设:H1:煤炭企业的现金持有水平对企业绩效具有促进作用。

1.2 不同产权性质下,企业现金持有水平与企业绩效的关系

融资约束、代理问题以及公司治理水平均能够引起公司现金持有量对企业绩效影响的变化。不同产权性质企业由于所受融资约束压力不同、代理问题以及企业内部治理水平不同,企业现金持有水平对企业绩效的影响也不同。

不同产权性质企业的融资约束程度是不同的。国有企业往往比非国有企业更容易获得银行贷款,这表明非国有企业的融资约束压力往往要高于国有企业,因此非国有企业可以通过保持较高的现金持有水平来降低企业的融资约束压力,帮助非国有企业抓住有利的投资机会,从而提高企业绩效。Michael et al.(2010)研究发现,公司所承担的融资压力越小,企业持有现金的边际价值越小,对企业绩效的影响越小[7]。袁卫秋(2014)研究发现,融资约束公司的现金持有价值显著高于非融资约束公司的现金持有价值。Denis and Sibilkov(2010)研究发现,较多的现金持有能够更有效地促进融资约束类公司进行投资,降低因外部融资成本过高引起的投资不足问题,增加公司价值[8]。这也表明了非国有企业的现金持有给企业绩效所带来的影响要大于非国有企业。谭艳艳等(2013)以2007-2010年沪深两市的上市公司为样本进行分析,发现我国上市公司的超额现金持有能提升公司价值,民营企业持有的超额现金价值显著大于国有企业[9]。郑立根(2017)、孙杰等(2018)研究发现,由于融资约束不同,非国有控股公司现金持有价值显著高于国有控股公司[10-11]。国有企业与非国有企业在委托代理以及企业内部治理水平上具有较大的差别。国有企业的代理成本主要来自于企业的所有者和管理者以及企业的大小股东,而非国有企业的代理成本仅来源于企业的所有者和管理者之间,这也使国有企业的代理成本要高于非国有企业,进而也影响了企业的现金持有水平与企业绩效的关系。梅波(2012)研究发现,国有企业的代理成本普遍高于其他产权性质的企业。姜宝强和毕晓方(2006)实证研究发现,企业代理成本的高低直接影响了企业现金持有水平与企业价值的关系,当代理成本越高时,现金持有对企业价值的促进作用会被减弱,甚至出现负相关。除此之外,国有企业与非国有企业的出资人不同,导致对管理者的约束能力也存在着较大差异,进而使国有企业与非国有企业的现金持有水平对企业绩效的影响不同。Dittmar、Mahrt-Smith(2005)实证研究发现,治理不善的公司会快速浪费其现金持有,这些公司现金持有价值显著低于治理较好的公司[12]。Kusandi(2011)研究发现,公司治理水平较弱且代理问题无法得到有效控制时,公司超额现金持有水平越高,企业价值越低。因此,与国有煤炭企业相比,非国有煤炭企业治理水平较高,现金持有水平对企业业绩的影响也高于国有煤炭企业。

笔者认为由于融资约束压力、代理以及内部治理等因素的影响,非国有煤炭企业现金持有水平对企业绩效的影响远高于国有煤炭企业,因此提出如下假设:H2:相比国有煤炭企业,非国有煤炭企业持有的现金水平会更加促进企业绩效的提高。

2 研究设计

2.1 样本选择与数据来源

选取2009-2018年我国沪深A股上市的煤炭企业为研究对象,并进行了以下筛选:剔除ST、*ST上市公司;剔除在发行A股的同时又发行B股、H股的公司;剔除存在缺失值的样本公司;对连续型变量进行1%分位数和99%分位数的Winsor处理,以消除异常值对结果的影响。以上数据均来自万得数据库。

2.2 变量界定

2.2.1 被解释变量

企业绩效(Roa)度量主要根据企业总资产报酬率进行测定,总资产报酬率(Roa)=净利润÷总资产。

2.2.2 解释变量

借鉴程雯和郑云(2019)等对现金持有水平(Cash)进行界定。

现金持有水平(Cash)=现金及现金等价物÷(总资产-现金及现金等价物)。

2.2.3 控制变量

为了保证研究的可靠性,选取股权集中度Owncon、总资产周转率Tota、资产负债率Lev、企业规模Size、成长性Tobin'Q、产权性质Soe、行业年份Industry、年份Year作为控制变量。各变量的含义见表1。

表1 变量定义表

2.3 回归模型

为了检验煤炭企业的企业绩效与现金持有水平的关系,并根据前文所提出的假设以及理论研究,建立以下模型来检验假设:

(1)

3 实证结果分析

3.1 主要变量的描述性统计

根据数据库收集到的数据,对本文的研究变量进行了描述性统计分析,结果见表2。根据表2显示的结果来看,样本中的煤炭企业绩效总资产报酬率(Roa)的均值为6.184,中位数为6.2,标准差为14.72,最大值为37.60,最小值为-46.50,说明样本中煤炭企业的总资产报酬率存在着显著差异;样本中现金持有水平(Cash)标准差为0.163,最大值为1.035,最小值为0.0017,说明各样本企业间现金持有水平存在较大差距;从控制变量来看,公司规模(Size)的最大值达到了27.04,最小值为19.702,均值为23.57,说明样本中的煤炭企业规模较大;企业资产负债率(Lev)最大值达到了88.68,最小值仅有17.02,均值为50.39,标准差达到了15.03,中位数为51.35,表明大多数煤炭企业都承担较多负债,而且不同煤炭企业之间承担负债的水平差距较大;产权性质(Soe)均值为0.849,说明有84.9%的样本企业为国有企业;股权集中度(Owncon)均值为53.98,最大值却达到84.71,反映了我国上市煤炭公司股权集中度较高。

表2 主要变量的描述性分析

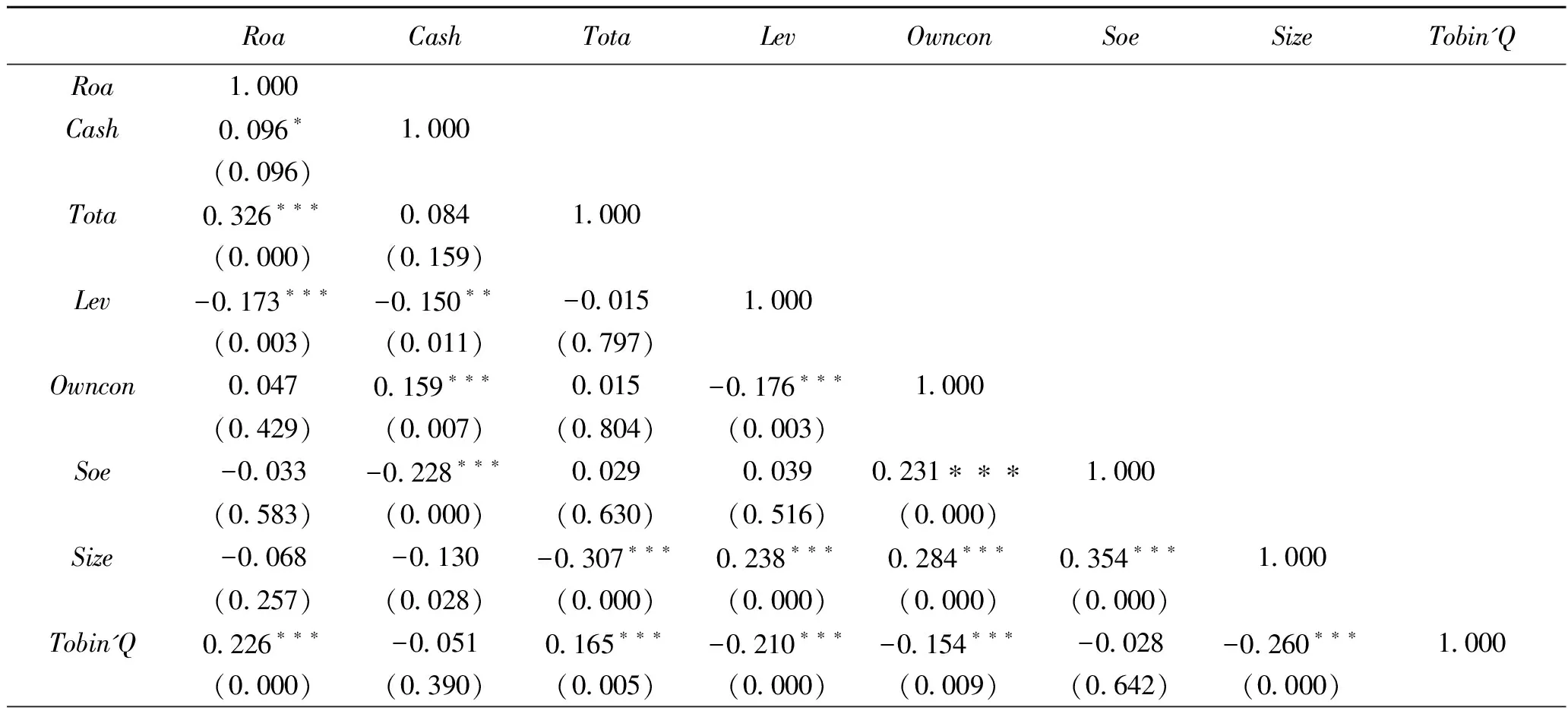

3.2 相关性分析

主要变量的相关性分析见表3,根据Pearson相关系数分析可知,现金持有水平(Cash)与企业绩效(Roa)相关性系数为0.096,通过了10%的显著性水平;此外,企业的总资产周转率(Tota)、企业的成长性(Tobin'Q)与企业的绩效(Roa)在1%的显著水平上正相关;企业的资产负债率(Lev)与企业的绩效(Roa)在1%的显著性水平上负相关。

表3 主要变量的相关性分析

注:***、**、*分别表示在1% 、5% 、10%水平显著

3.3 回归结果分析

使用Stata14.0对模型进行检验,主要变量的回归性分析见表4。

表4 主要变量的回归性分析

注:***、**、*分别表示在1% 、5% 、10%水平显著

根据表4得出以下结果:首先,对全样本数据进行检验,发现企业的现金持有水平与企业绩效呈正相关,但不显著,这可能是样本中国有企业的比重较大,国有企业受到融资约束压力以及代理等因素,导致现金持有水平对企业绩效的促进作用不明显;对国有煤炭企业进行检验后发现,国有煤炭企业的现金持有水平会促进企业绩效,但不显著,这是因为国有企业融资约束压力较小,代理成本较高,企业治理水平薄弱导致现金持有水平对企业绩效的促进作用变得不明显;对非国有产权的煤炭企业进行检验,依据回归结果可以发现,企业的绩效与现金持有水平的系数估计值为0.062,且通过了5%的显著性水平,说明非国有企业所拥有的现金水平较高,显著推动企业绩效,并且与国有煤炭企业相比,非国有煤炭企业的现金持有水平对企业绩效的促进作用更加显著。

3.4 稳健性检验

为检验结论的可靠性,笔者做了以下稳健性测试: 净资产净利率(ROE)替代总资产周转率表示企业的绩效;增加独立董事比例(Inde)以及债务融资成本(DAC)为控制变量,重新进行回归,得到同样的结论。

4 研究结论与政策建议

4.1 研究结论

使用2009-2018年沪深A股上市的煤炭企业的非平衡面板数据,分析了国有煤炭企业以及非国有煤炭企业的现金持有水平对企业绩效的影响。研究发现,煤炭企业的现金持有水平对企业绩效具有促进作用,但不显著,这是由样本中国有煤炭企业的比重较大造成的;国有煤炭企业的现金持有水平能够促进企业绩效的提高,但不显著,这可能是因为国有企业融资约束压力小、代理成本高以及公司内部治理薄弱造成的;非国有煤炭企业的现金持有水平与企业绩效呈正相关并且显著,说明非国有煤炭企业由于融资约束程度较高,且其代理成本较低,导致持有较高现金水平的非国有煤炭企业能更加显著地推动企业绩效的提高。

4.2 研究建议

(1)保持合理的现金水平,提高煤炭企业绩效。煤炭企业应该以企业绩效为判断标准保持合理的现金持有水平,使煤炭企业抓住投资机会提高投资效率,进而提高企业的绩效。目前,我国煤炭企业处在转型的关键时刻,企业要想尽快地实现转型升级,必须以企业绩效为判断标准制定合理的现金储备政策,来使企业加强风险应对,抓住投资机会,提高企业绩效,推动煤炭企业的持续发展。

(2)加强国有企业改革,提高企业治理水平。煤炭企业要想充分发挥现金对企业绩效的促进作用,必须加强国有企业改革,提高企业的治理水平,加大股权多元化和所有制改革、健全法人治理结构、健全激励约束制度等。

猜你喜欢

活力(2019年19期)2020-01-06 07:34:50

中国外汇(2019年18期)2019-11-25 01:41:50

趣味(数学)(2018年12期)2018-12-29 11:24:00

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:50

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

兰台内外(2017年5期)2017-06-06 02:24:18

学生天地(2016年23期)2016-05-17 05:47:15

现代企业(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53