大数据时代企业财务管理转型发展思考

2019-04-10 13:54易璐

时代金融 2019年6期

易璐

摘要:大数据既是一类数据,也是一项技术,而我们正处于大数据变革的时代,大数据的影响已经渗透到各行各业,传统的财务管理模式存在较多局限性,不利于企业经营管理。基于此本文在大数据发展背景下,明确提出企业财务管理转型发展是必要的、也是紧迫的,大数据时代作为企业资源管理核心——财务管理必受到深远的影响,现主要从企业财务管理系统构建应用、财务体系的分类转型、管理会计素质培养三个方面出发,具体分析了大数据时代企业财务管理转型发展思路,以期与同行参考。

关键词:大数据时代 企业 财务管理 影响 转型发展

一、引言

进入21世纪,由信息技术和互联网所引发的新一轮科技革命、产业变革已经深刻着影响着社会生活,其中最具时代标志性的标签非大数据莫属。维克托·迈尔·舍恩伯格在《大数据时代》一书中曾指出:大数据开启了一次重大的时代转型,整个商业领域都将出现重新洗牌。由此,大数据时代企业要想激流勇上,必须转变传统财务管理模式,跟上大数据发展步调,运用新技术、新工具分析处理财务大数据,为企业管理者提供实时、准确、全面的决策信息,全面提升财务管理水平,为企业发展提供坚固的后盾。

二、大数据与企业财务管理

“大数据”是当前学术界的研究热点,其全称为big data,也可直接称作巨量资料,格雷布林克(Grobelink.M)在《纽约时报》2012年2月的一篇专栏中称,“大数据时代”已经降临,商业、经济及其他领域,管理者决策都将更加依靠数据分析。

大数据时代就是一个变革的时代,企业对数据的重要性已经有了更深一个层次的热值,数据资产理念逐渐得到普遍认可,由此传统的财务管理模式局限性开始凸显,其是建立在“小数据”基础上的,注重的是对过去的、已经存在的数据的分析总结,若是不变革,则是无法适应大数据时代企业发展决策需要,由此企业财务管理转型发展是必要的、也是紧迫的。

大数据时代下,企业财务管理应积极从传统的核算型、管家型朝着价值型、决策型转变,真正成为可帮助企业决策的部门,为企业经营发展提供重要参考。

三、大数据对企业财务管理的影响

大数据时代下,大数据已经成为高价值的公司资产、重要的经济投入和新型商业模式的基石,由此务管理作为企业资源管理核心必然受到了十分深远的影响:

第一,传统的企业财务管理关注的是已经存在的数据、信息,通过财务分析反映企业经营成果,服务对象包括:企业外部投资者、债权人、其他相关机构,至此财务管理部门扮演的是一个“账房先生”的角色,即使是财务信息化的发展下,更多的也仅仅是利用计算机计算的便利等优势。随着大数据发展下所带来的互联网商业模式创新,算法、数据在商业领域占据了越来越重要的地位,财务管理的职能不仅是制作企业报表,更多的是对企业的未来发展进行预测,辅助管理层决策,服务对象是企业内部各级管理者。

第二,大数据具有快速流转的特点,由此帮助财务管理摆脱了长期以来信息滞后的局面,财务分析报告从每月一次,逐渐缩短至每周一次、每日一次,由此报告更具时效性与动态性。在大数据下,财务部门将接触到更多企业敏感数据,如:研发、设计、营销、物流等等,由此对财务人员的专业素质、业务能力等均提出了更高的要求。

第三,大数据环境下,为企业的财务统计分析提供了海量的数据支撑,由此大大提高了财务分析决策的准确性,有效解决了传统的以偏概全的情况。如:当企业开展投资项目可行性分析时,需依次做好环境影响评价、市场分析、技术与生产分析、财务可行性分析,对于已经构建了大数据信息管理系统的企业,可充分利用系统内的各项营销数据、技术数据、生产数据等,通过选择合理的数据分析方法,制定相应的可行性报告。

四、大数据时代企业财务管理转型发展思考

大数据时代下,企业财务人员从繁琐的数据计算工作中脱身,有了更多的经历为企业经营、决策服务,本文主要从企业财务管理系统构建应用、财务体系的分类转型、管理会计素质培养三个方面出发,具体分析了大数据时代企业财务管理转型发展。

(一)企业财务管理系统构建应用

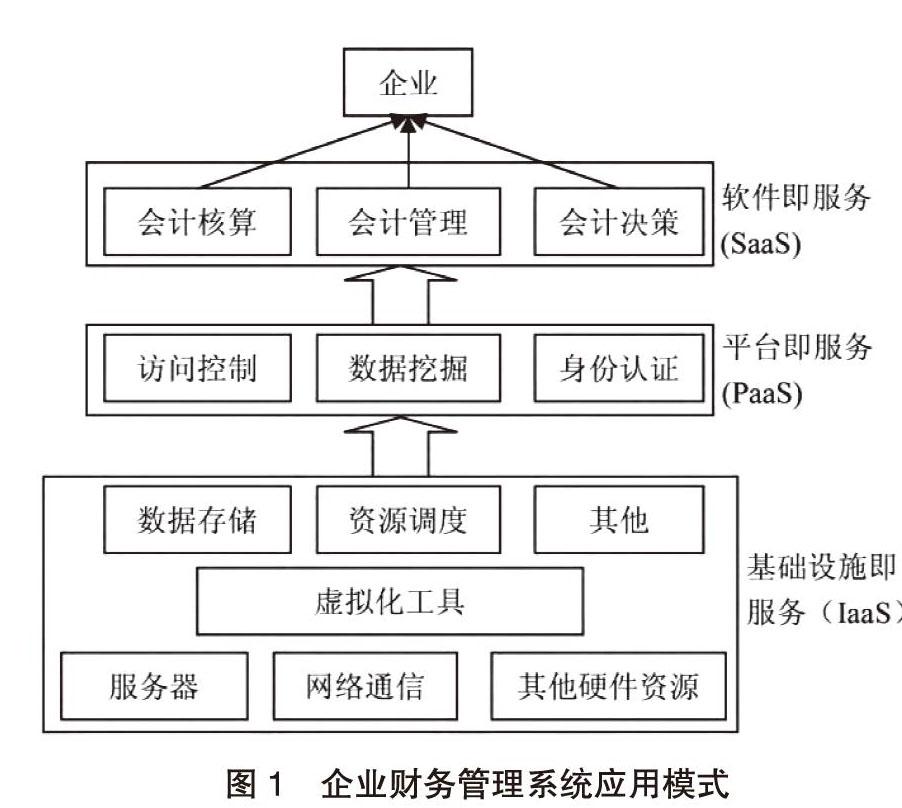

财务数据是企业管理核心,应基于大数据、云计算技术构建财务管理系统,充分利用其数据挖掘、处理功能,优化企业财务管理,为企业决策发展提供可靠支撑,其主要应用模式如下图1所示。

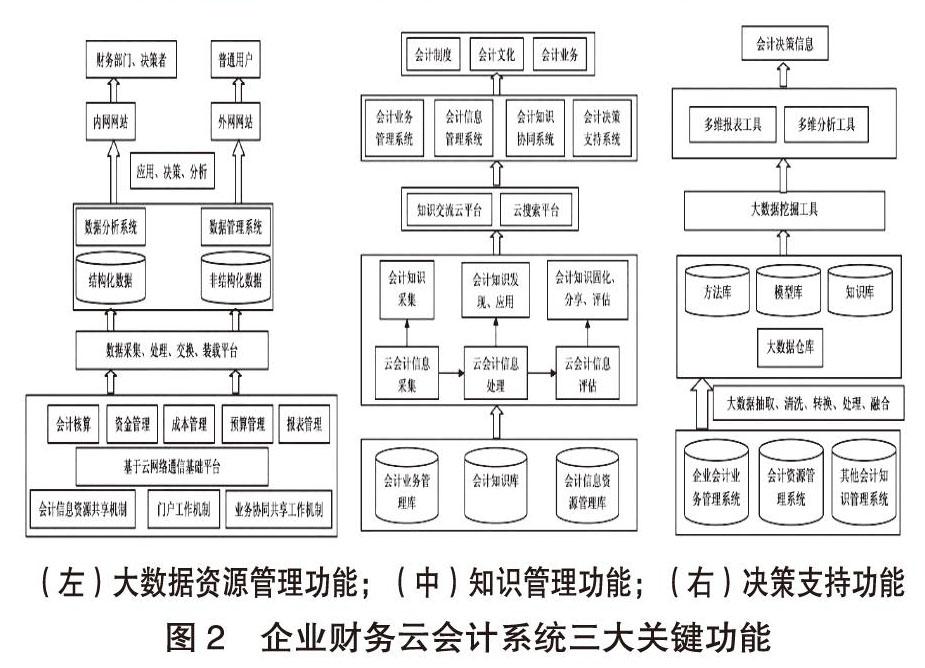

在企业财务管理系统中,引进了先进的数据挖掘技术,企业通过此系统即可实现对海量数据的分析处理,及时发展企业财务管理漏洞,为企业财务工作提供大数据资源管理、知识管理以及决策支持等功能,具体如下图2所示。

(二)财务体系分类转型

在大数据时代下,企业通过构建企业财务管理系统,可实现对海量财务、非财务数据的快速、精确处理,同时也必然会促使财务人员队伍朝着更加专业化的方向发展,使其分流为基础财务、业务财务、战略财务三大类型,形成一个稳定的财务管理体系。

1.基础财务人员。此类财务人员主要负责的是一些基础的财务数据信息管理工作,通过一些集中化的、标准化的操作,为企业提供最基础的财务数据信息,其主要是在企业财务中心工作。

2.业务财务人员。此类财务人员主要是利用已有的财务数据信息,为业务、管理人员等提供财务分析、投资分析等服务,做好外部审计、上下级沟通、资金管理等工作,其主要是为企业的各个业务单元工作。如:子公司财务负责人,即:业务财务人员,其工作就是与业务人员交流,提供不同分析报告、数据为管理人员决策提供参考,做好业务单元的对内、对外的财务协调工作。

3.战略财务人员。此类财务人员直接参与到公司的战略分析、管理中,主要工作包括:项目分析、风险控制、业绩管理以及合资公司谈判等等,主要服务对象有投资、融資以及预算管理部门。如:企业CFO可根据精确的财务信息,确定企业战略分析、管理,把握企业的发展方向。

在实际工作中,基础财务人员、业务财务人员、战略财务人员的占比分别为40%、40%、20%,不同企业业务内容差别较大,不同财务人员占比不同,可根据实际情况合理调整,确保财务管理工作顺利实施即可。

(三)管理会计素质培养

在大数据时代下,财务会计应朝着管理会计的方向发展,即:技术型、战略型财务人员,其工作重点不再是基础的财务数据分析工作,而是对市场变化进行分析,为各个部门、业务单元提供专业的财务建议,为企业经营管理决策提供支持。由此,要求管理会计不仅要掌握基本的财务工作技能,更要具备更高水平的专业素质,包括:战略性的眼光、强大的决策能力、风险管控能力以及协调能力,可参与到税务筹划、法律事务以及资金管理等诸多工作中,充分体现管理会计在增强企业盈利能力方面的价值。

根据我国企业财务人员的实际专业素质与技能水平情况分析,管理会计素质培养必须从以下几个方面出发:

1.专业技能培养方面。此方面培养的是基础的财务工作,管理会计人员必须具备扎实的基本功、“硬实力”,对于财务会计工作基本的准则规范、账务处理流程等有一个全面的掌握,并在此基础上具备良好的职业判断能力,以为后期的决策分析工作开展奠定坚实的基础。

2.全局视野培养方面。在大数据时代,企业财务工作的效果取决于财务、技术和信息的融会贯通程度,财务部门不仅仅是服务部门,更是一个决策支撑部门,是为管理者的决策提供数据支撑的关键所在。由此管理会计人才必须在具备专业技能的同时,不算拓宽自身的视野,培养全局观,具体可从拓展战略思维能力、学习金融/法律/运营知识、学习全新商业模式等方面出发,全方位提升自身业务能力。

3.个人素质培养方面。基于大数据时代的财务转型发展下,管理会计人员的“软技能”弥足珍贵,其是帮助管理会计人员融入企业经营管理的一大关键,具体包括以下几个方面的能力:①沟通能力;②谈判能力;③协作能力;④组织能力;⑤适应能力;⑥职业心态;⑦自我管理能力;⑧职业道德。由此,管理会计人员具备了“软技巧”、“硬实力”,方可真正适应基于大数据时代的财务管理模式,成为企业发展中不可或缺的高素质人才。

五、结语

综上所述,基于互联网、大数据时代的来临,人们的生活、工作方式均出现了巨大的变化,财务管理作为企业管理的核心,必然要完成自身转型发展,适应新经济形势要求,积极构建企业财务管理系统,为大数据的挖掘处理提供重要的平台支撑,同时积极推动财务体系分类转型,根据企业实际需求配置不同比例的基础财务人员、业务财务人员、战略财务人员,进一步培养管理会计人才,真正实现财务部门由“服务”向“决策”部门的转型,为企业的运营管理保驾护航。

参考文献:

[1]谢卫红,刘高,王田绘.大数据能力内涵、维度及其与集团管控关系研究[J].科技管理研究,2016,36(14):170-177.

[2]梁伟静,薛晓芳,李晓智.大数据及云会计背景下制造企业物流成本核算——基于统计与会计相结合的核算方法[J].财会通讯,2016,No.702(10):74-76.

[3]赵智繁,曹倩.基于数据包络和数据挖掘的财务危机预测模型研究[J].计算机科学,2016,43(s2):461-465.

[4]赵萌.大数据时代财务舞弊审计方法的改变[J].新疆职业大学学报,2017,25(1):47-49.

[5]李艳玲.生态系统视角下财务管理转型研究——基于知识经济时代背景[J].财会通讯,2016,No.718(26):70-72.

[6]张亮,张玲玲,陈懿冰,等.基于信息融合的数据挖掘方法在公司财务预警中的应用[J].中國管理科学,2015,23(10):170-176.

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

今传媒(2016年9期)2016-10-15

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28