二级地市银行卡产业发展差异研究

2019-04-10 13:54卞田原吕楠李宝毅

时代金融 2019年6期

卞田原 吕楠 李宝毅

摘要:随着全国城镇化进程的加速,发展二级地市银行卡市场的重要性和紧迫性与日俱增。本文基于中国银联的银行卡交易大数据,利用聚类方法对不同二级地市银行卡产业发展进行分组,并对其中典型地区与其他业务体量相似地区的差异进行了分析,结果表明不同行业对推动地区银行卡产业发展的作用是不同的,并据此提出相应建议。

关键词:银行卡产业 聚类分析 离群点 相关性分析

随着全国城镇化进程的加速,二级地市①居民消费水平持续提升,二级地市社会消费品零售总额在全国的占比达60%[1],已成为未来经济发展重要的增长点。但受到银行卡市场发展起步晚、受理环境建设不完善等诸多因素的制约,二级地市的银行卡交易在产业中的整体占比仅为46%,具有较大的发展空间,成为银行卡产业未来新的发展动力。

但是,受经济发展不均衡、消费需求及购买力各有不同的影响,各省份二级地市在银行卡产业发展上也存在较大差异,如何解决发展掣肘、找到发展的关键动力则需要因地制宜地進行分析。目前对二级地市银行卡产业发展的研究主要针对单一的二级地市市场[2-4],综合考虑各地经济背景差异的对比分析较为欠缺。

基于上述背景,本文结合各地消费水平②,利用银联的大数据资源,通过分析2014年至2018年的银行卡交易数据,研究了各省份二级地市银行卡业务的特点,并对其中典型地区的发展差异进行了探索分析进而提出相应建议。

一、二级地市银行卡产业发展现状

总体来说,受消费能力、人口基数等方面的影响,各省份二级地市的银行卡产业发展是不均衡的,不同区域的银行卡交易体量之间存在显著差异。例如,广东省二级地市2017年的银行卡交易额超过2万亿元,而青海省二级地市仅几百亿元,相差约80倍。即使是业务体量相似的地区,银行卡消费比③也存在差异,例如云南的二级地市银行卡交易额与辽宁的二级地市银行卡交易额处于同等水平,但云南二级地市的社消总额为3832亿元,辽宁二级地市社消总额6094亿元,两地银行卡消费比分别为1.02和0.58,说明尽管两地银行卡业务体量相似,但银行卡发展的成熟度悬殊。

其他省份之间也存在类似的情况,具体如表1所示,银行卡交易额以区间表示,按银行卡交易额降序对地区进行排列。

二、二级地市银行卡产业发展差异分析

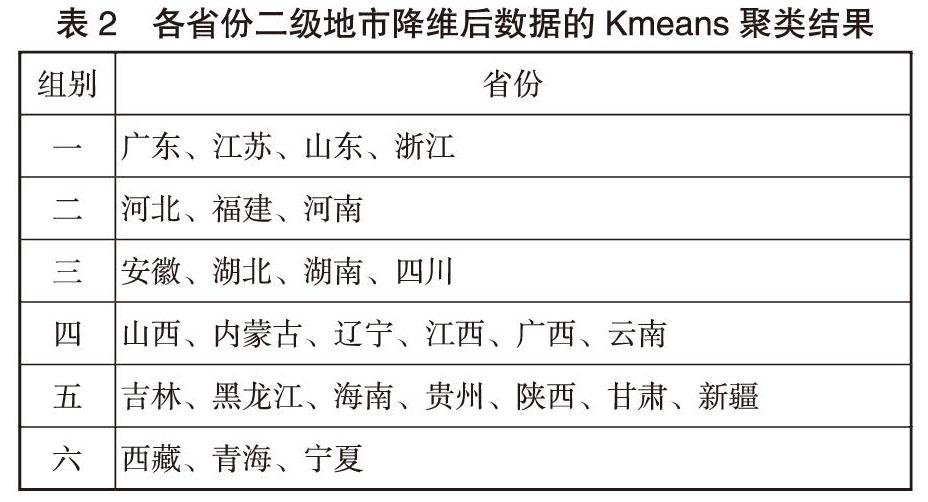

由于各地区银行卡业务体量悬殊,如果将不同量级的地区进行比较分析,得出的结论可能与实际情况有较大的差距,因此我们首先采用K-means算法对二级地市的银行卡交易额④进行聚类,将27个省份被分为6组,具体如表2所示。分组后组间地区的银行卡业务体量存在显著差异,而组内地区的体量相似。

结合表1可以看出,即便是同组省份,银行卡消费比也有所不同,表明银行卡在不同地区的发展程度存在差异。本章我们以第一组、第五组中的部分地区为例,通过定位该地区的关键行业、分析关键行业与消费水平的相关性,找到该地区银行卡产业发展较同组偏快或偏慢的原因。

(一)关键行业分析

本节通过离群点判别的方法,找到某地区有别于同组其他地区的关键行业,具体步骤如下:

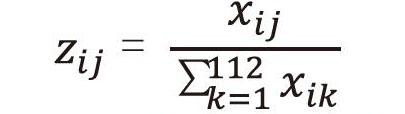

1.第i个地区的第j个行业的银行卡交易额表示为xij,计算第j个行业在第i个地区的占比zij,公式如下:

2.对于第j个行业在各地区二级地市占比的数据集{Z1j,Z2j,…,Z27j},计算该数据集的平均值及标准差,将大于的值作为离群点⑤;

3.同时考虑业务体量的影响,筛选行业占比大于2%,即离群点的判定条件为Zij≥max{μj+3σj,0.02},若Zij为离群点即表示第j个行业在第i个地区为关键行业。

对于组一中广东、江苏、浙江、山东四个省份,浙江的消费比明显好于其他三省(如表3所示),通过离群点判别发现“布料、缝纫用品和其他纺织品(批发商)”、“男女及儿童制服和服装(批发商)”及“电器零件和设备(批发商)”,这三个行业在浙江二级地市的占比要显著高于其他业务体量近似的地区,可以视为浙江二级地市行业结构中的关键行业。

对于组五中吉林、黑龙江、海南、贵州、陕西、甘肃、新疆七个省份,海南的银行卡消费比最高,通过离群点判别发现海南的“一般承包商-住宅与商业楼”、“纳税”、“不动产代理-房地产经纪”三个行业在海南交易结构中的占比要显著高于其他业务体量近似的地区,可以视为海南省二级地市行业结构中的关键行业;类似地,对于银行卡消费比较低的吉林,通过离群点判别发现“农业合作”和“慈善和社会公益服务组织”为其二级地市的关键行业。具体如表4所示。

(二)相关性分析

对2014至2018年期间各月的各行业银行卡交易额与社消额进行相关性分析⑥,结果如图1所示(其中横轴代表各行业银行卡交易额与社消额的相关系数,纵轴代表相关系数在此区间的行业个数),大多数行业与社消额存在较高的正相关性,同时也存在部分行业与社消额无显著相关性或负相关性。

具体到上节分析的浙江、海南、吉林的8个关键行业中,相应的银行卡交易额与社消额的相关系数如表5所示。

可以看出,二级地市银行卡产业发展较好的浙江、海南的关键行业多为与消费水平紧密相关的行业,例如浙江的“布料、缝纫用品和其他纺织品(批发商)”,海南的“一般承包商-住宅与商业楼”、“纳税”、“不动产代理-房地产经纪”。而对于银行卡消费比较低的吉林,其关键行业与社消额的相关性相对不显著,尤其“慈善和社会公益服务组织”与消费水平基本不相关。

从以上分析可以看出,在消费水平提高的背景下,由于浙江、海南的关键行业与消费水平密切相关,因此外部经济环境有效促进当地银行卡产业的发展;反之,吉林的关键行业与消费水平相关性不大,外部经济环境无法促进行业的发展,对当地银行卡产业的发展促进作用不大。

三、推动二级地市银行卡产业发展的建议

(一)重视产业发展的量化分析

科学完备地对银行卡产业发展进行规划需要对当前银行卡产业发展现状有正确认知。在大数据时代,针对海量的银行卡交易数据进行精细的量化分析,以准确详尽地了解银行卡产业的发展现状,对于地区银行卡产业的发展规划是必要而且关键的基础工作。

(二)抓住关键,突出重点,因地制宜发展

在准确详尽地了解地区银行卡产业发展现状的基础上,应有针对性地制定相應的发展规划。针对浙江、海南、吉林等关键行业突出的地区,应重点关注关键行业在地区银行卡产业发展中所起到的作用。对于与消费水平密切相关的关键行业,应持续稳步投入,以优化受理环境和持卡人体验,进一步提高银行卡在这些行业的渗透率;而对于与消费水平关系不紧密的关键行业,则要综合考量资源的投入产出,优化资源配置,调整行业结构的受理侧规划布局。

(三)相互借鉴,扬长避短,挖掘潜力行业

对于关键行业不显著的地区,应结合其他业务体量相似的地区,综合进行考量。通过与同组中其他地区比照银行卡消费比及行业结构,找寻其与发展较好地区间的差异,借鉴其优势行业的结构布局,扬长避短,培养具有地区特色的关键行业,并以此为抓手,推动二级地市的银行卡产业发展。

注释:

①二级地市具体指各省或自治区除省会城市及计划单列市外的其他城市,本文论述的包含二级地市的省份或自治区共有27个。

②本报告以社会消费品零售总额(以下简称社消额)代表地区的社会消费水平。

③银行卡消费比=银行卡交易额/社会消费品零售总额

④本报告提到的银行卡交易额均指POS渠道消费类业务的银行卡交易额。

⑤本节主要考虑占比较高的行业,因此离群点分析中不考虑小于μ-3σ的点。

⑥所分析的数据分为两部分,第一部分为银行卡交易数据,来自中国银联2014年至2018年的近千亿笔交易数据;第二部分来自国家统计局同期公布的社消额。

参考文献:

[1]国家统计局. 全国社会消费品零售总额数据发布.http://data.stats.gov.cn/easyquery.htm?cn=A01.

[2]中国人民银行宁蒗县支行课题组. 贫困地区银行卡发展情况调查——以国家级贫困县宁蒗县为例[J]. 时代金融,2013(29).

[3]李保兴,赵健超,刘玉强. 金融欠发达地区银行卡消费环境问题分析及政策建议——以保山市为例[J]. 时代金融旬刊,2014(10):179-183.

[4]吴涛. 农村地区银行卡市场建设初探——以四川省安岳县为例[J]. 时代金融,2017(2):89-90.