中国互联网保险发展现状与问题分析

2019-04-10 13:54王悦刘慧沈婷

时代金融 2019年6期

王悦 刘慧 沈婷

摘要:保险业依托于高效率、低成本与开放的互联网资源和优化的资源配置等优势,萌生出了互联网保险这种把保险和互联网有机融合在一起的更符合时代要求的新兴保险形态。

本文阐述了当前我国互联网保险市场的成长历程,总结了其显著特征与存在的问题,在积极汲取发达国家经验的基础上,提出了进一步发展和完善我国互联网保险市场的建议。

一、中国互联网保险的发展历程与现状

(一)中国互联网保险发展历程

和美国等国家相比,中国互联网保险的发展较滞后,但发展过程相对较快。尤其是2005年以來,支付宝的线上支付功能在人们日常生活中的影响逐渐加深。同时,电子签名法的实施,使得传统保险业继续开发适合在线服务的新产品,进一步推动了中国互联网保险的发展。

中国互联网保险的发展过程可分为以下几个阶段:

1.萌芽期(2000年前)。2000年前,保险公司主要利用互联网进行品牌宣传、产品介绍推广和业务咨询等基础层面的工作,离真正意义上的互联网保险仍有较大距离。

2.起步期(2000年—2004年)。自2000年以来,越来越多的保险公司开设了自己的全国性网站,同时,出现了各种保险信息网站。这一阶段,互联网与电子商务的整体市场环境还不够成熟,互联网金融的相关规章制度还远未健全,再加上当时互联网泡沫破灭的严重刺激,保险的线上发展十分缓慢,传统保险的思维模式与经营理念仍在互联网保险的发展中占有比较重要的地位。

3.探索期(2005年—2010年)。为了满足信息现代化的要求,《中华人民共和国电子签名法》于2005年4月1日实施,它促进了电子商务的快速发展,极大地支持了电子保单的运行。2006年起,中国人寿保险等保险公司改版和升级其官方网站,带动影响了大批保险公司紧随其后。之后,以阿里巴巴为首的企业推出的电商平台使互联网保险逐步出现市场细分。慧择网为代表的第三方保险电子商务平台为客户提供综合保险信息服务业务的新模式也相应兴起。

在这一阶段,风险投资的进入进一步加剧了互联网保险市场的激烈竞争。

4.全面发展期(2011年—2013年)。2011年开始,中国互联网保险进入全面发展期,各大保险公司积极构建综合性互联网保险服务平台,并出现更多第三方平台提供保险服务。2012年,为了规范中国互联网保险市场的健康有序运作,中国保险监督管理委员会颁布了《保险代理、经纪公司互联网保险业务监管办法》(该文件因保监会2015年10月1日起施行的《互联网保险业务监管暂行办法》而失效。)。此后,保险公司利用互联网进行更深入的创新,一些保险公司开始尝试设计专有的在线保险产品,并与互联网平台合作开展在线销售。2013年是互联网金融元年,国内首家互联网保险公司——众安保险于2013年11月正式开业。

这一阶段,各大保险公司利用多种电子商务平台,包括官方网站开展互联网保险业务。

5爆发期(2014年至今)。2014年2月,中国保险行业协会发布的《2011-2013年互联网保险行业发展报告》指出,在这个阶段,中国互联网保险的保费收入不到整个保险市场的3%,而在美国这个比重为30%左右;2017年初公开的中央一号文件,提及了包括互联网保险在内的9类保险。在这种有利的行业环境和相关政策的支持下,2014年,我国互联网保险保费收入达到858.9亿元,同比增长170%,当年,互联网保险的渗透率(渗透率指互联网保险的保费收入占整个保险市场的比重。)达到4.24%,是2013年的2.29倍。到2017年,我国互联网保险保费收入达到1835.29亿元,2017年,互联网保险公司行业占比高达59.0%。(本段数据来源:中国保险年鉴,中国保险行业协会:《2017中国互联网保险行业发展报告》、国家统计局。)

在这一阶段,互联网保险高速发展,势如破竹,保险行业全面电商化时代来临。

(二)我国互联网保险发展特点

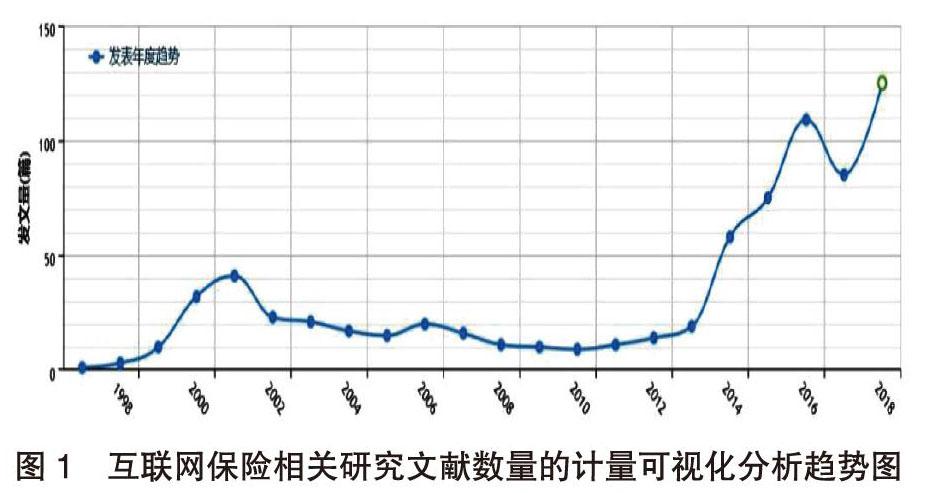

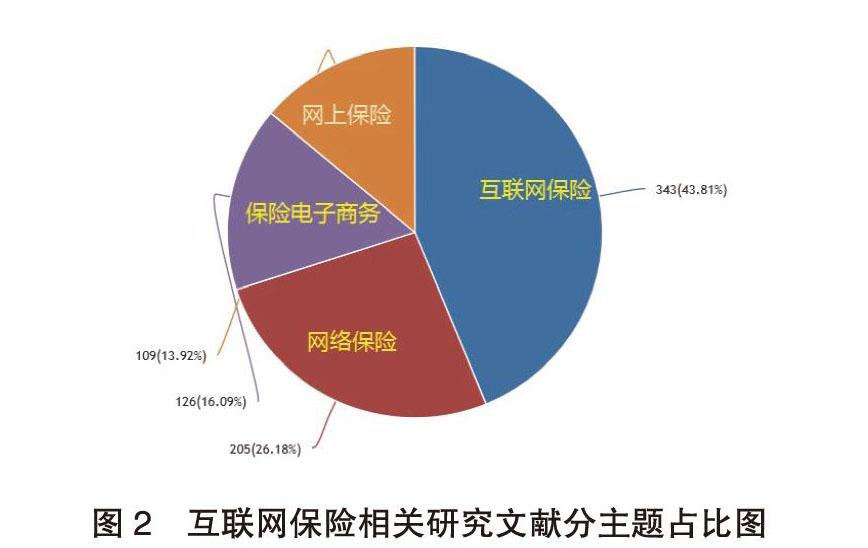

在CNKI上输入篇名“互联网保险”或者“网络保险”或者“保险电子商务”或者“网上保险”,获取研究互联网保险相关研究文献的计量可视化分析趋势图(图1)。根据该图形,“互联网保险”等相关关键词的研究文献从1997年开始至今,共885篇。其中,主题为“互联网保险”的文献占43.81%,主题为“网络保险”的文献占26.18%,主题为“保险电子商务”的文献占16.09%,主题为“网上保险”的文献占13.92%(见图2)。

图3为主题为“网上保险”和“网络保险”的文献趋势图。图4为主题为“互联网保险”和“保险电子商务”的文献趋势图。可见,从2013年开始出现大量的涉及互联网保险的研究文献,并且相关文献数量每年增幅较大,到2016年达到高峰,2017年有所下降后,2018年又开始呈上升趋势。

如前文分析,2011年开始中国互联网保险进入全面发展期,在短短的七年时间里,中国的互联网保险发展迅速。具体而言,中国互联网保险的发展具有以下显著特点:

1.持续增长态势。我国互联网保险不断适应新环境,推出新产品与服务,有了突飞猛进的发展。

第一,保费收入方面。从图5可以看出,从2011年到2017年,中国互联网保险保费收入增长了56倍以上。在前五年,中国的互联网保险保费收入增长迅速。与2015年160%的增幅相比较,2016年中国互联网保险的增长速度仅为5%,增长率急剧下降,2017年互联网保险保费收入同比下降22%。其主要原因在于保监会对理财型保险产品监管的要求有所提高,此外,商车费改也影响到互联网财产险,从而影响到互联网保险保费收入。

从图6可以看出,中国互联网保险有较快的发展速度,虽然互联网保险保费收入与保险业的总市场需求仍在不断增长,但互联网保险保费收入在总保费收入中的占比(渗透率)还不太高(图6),2015年的渗透率是历年最高的,也仅为9.2%。因此,中国互联网保险行业仍处在一个探索和创新的不断发展的阶段,还有很大的发展潜力和空间。

在互联网财产保险方面,2011年至2017年的保费收入变化如图7所示。前五年的保费收入一直在增加。到2016年减少,增长率呈下降趋势,且近两年受相关政策的影响呈现负增长的特点。

互联网人身险方面,图8描述了2011年至2017年中国互联网人身保险的发展情况。前几年的保费收入比较低,到2015年,它超过了同期的互联网财产保险的保费收入,从2014年到2016年,保费收入基数变大且增长迅速,2017年因受相关政策的影响呈现负增长状态,同比下降23%。

第二,保民数量方面。通过图9可以发现,2011年到2017年七年时间里,我国互联网保险的保民数量增长速度较快,但增长率下降趋势明显。

第三,经营互联网保险业务的公司数量方面。近几年,由于国内具备发展互联网保险的良好环境与市场氛围,涉及这类业务的企业也在不断增加。如图10所示,参与互联网保险业务的公司数量从2011年的28家增加到2017年的131家,增长了3.68倍。与此同时,新公司不断加入互联网保险这一行业。互联网保险在保险业中变得越来越重要,2017年,有59%的保险公司以不同模式开展互联网保险业务,而在2011年,这个比重仅为18.4%。

2.市场竞争方面。2017年,互联网人身险市场的CR8为88.7%,互联网人身险市场的CR4为63.6%。2015年互联网财产险的保费收入达到768.36亿元,CR8为94.16%,到2017年,由于商车费改等原因,互联网财产保险市场竞争加大,互联网财产险的CR8有所下降,为71.26%,CR4為56.04%。(本段数据来源:笔者根据中国保监会与亿欧网“2017年互联网保险数据”(https://www.iyiou.com/p/68589)整理和计算得到。)

根据美国经济学家贝恩等对产业集中度的划分标准,中国互联网人身保险和互联网财产保险市场都属于寡占型(CR8>=40%),其中,互联网人身保险市场属于寡占II型市场(CR8>=85%),互联网财产保险市场属于寡占IV型市场(45%<=CR8<=75%)。

3.产品形态日益丰富。越来越多的互联网保险险种诞生,更能适应各种投保客户的不同需求。例如购物时的退货运费险、出行时的航班延误险和消费保障险等,尤其是如“失眠险”,“中秋赏月险”等更加贴近日常生活且富有个性的产品不断进入公众视野,令人耳目一新,并打破了传统保险格式化,程序化和规范化等特点。另外,互联网保险也在不断深入进军金融理财市场,对资金进行更好的利用与管理,同时借助大数据时代海量的信息优势使自身得以迅速发展。

4.经营模式多样化。经过不断创新与改善,目前互联网保险有以下经营模式:

其一,保险公司自建网站销售,如平安保险,泰康在线等。

其二,专业保险中介网站销售,如慧择网和中民保险网等。

其三,与电子商务平台合作销售保险产品,如淘宝保险、网易保险等。

其四,由其他行业的网站兼业代理销售,保险公司联合其他企业设计的针对该企业自身经营业务的保险产品。比如民航部门在出售机票时附带代理的航空意外险。

其五,专业互联网保险公司销售模式,如众安保险等。

5.互联网巨头纷纷进入。2014年8月13日,国务院发布了《关于加快发展现代保险服务业的若干意见》,加大对保险业的支持力度。该意见表明,到2020年,中国保险密度目标为3500元/人,保险深度目标为5%。这一政策使阿里巴巴、腾迅、京东等互联网巨头们一致看好保险市场,纷纷进军该市场。

二、中国互联网保险发展问题分析

我国互联网保险发展过程中,存在以下突出问题:

(一)品种同质化与创新不足问题

中国互联网保险产品品种比较单一,产品同质化严重。如互联网财产保险产品多以车险、健康保险和短期意外险等为主。2017年,互联网财产保险中,车险、健康险和意外险保费占整个互联网财产保险保费收入的80.25%。而各保险公司推出的产品相似度比较高,还需创新开发迎合社会大众差异化需求的各具特色的险种。此外,产品同质化还可能导致各保险公司为了获取更多利润而降低价格,以至于使利润空间进一步缩小,不利于互联网保险业的健康成长。(本段数据来源:笔者根据亿欧网“2017年互联网保险数据”(https://www.iyiou.com/p/68589)整理和计算得到。)

(二)信息安全问题

互联网保险业务的承保、投保、保险金给付和保费支付等需要通过网络进行,对网络高度依赖。然而互联网由于其资源公开性,数据共享性等特有属性蕴藏着诸多不安全因素,时常出现网上大规模泄露用户信息的现象,信息安全问题是中国互联网保险发展中亟待解决的迫切问题。

(三)法律法规和监管问题

在1995年颁布的《中华人民共和国保险法》仍在规范整个保险业务中起着重要作用,但该部法律是重点针对传统保险业务的,无法很好地约束互联网保险业务。2011年起,虽然出现了一些针对互联网保险的规章制度,但是这些规章制度没有很高的权威性,且实际运用情况也不太理想。可见,在中国互联网保险快速发展的过程中,相应的法律规章还没有跟上其发展的步伐。金融业和互联网的融合会对监管提出更高的要求,但目前我国并没有与之相适应的成文的相关法规。在相关法规缺乏的同时,目前我国的保险监管机制仍需改善,比较明显的是,目前还没有成立针对互联网保险的监管部门。

(四)信用体系建设问题

诚信缺失会使得开展互联网保险业务的保险公司面临一定的道德风险。现阶段,中国互联网保险业务主要集中在使用第三方电子商务平台、保险公司开设的官方网站以及纯互联网保险等方式。这些模式均存在不同程度的信息不对称问题,较之传统保险业务,互联网保险业务中道德风险和逆向选择等出现的概率或许更大。

目前,我国央行的征信系统信息覆盖面不够广,而其他征信系统又缺乏权威性,这是我国征信体系存在的重要问题。互联网保险的成长壮大迫切需要一个完善的,覆盖面广的信用体系。互联网金融难以在传统金融业的征信体系获得征信数据,这也是互联网保险经营中的一个巨大困难。

三、主要建议

第一,在互联网保险的险种设计上,应该考虑社会大众的真实需求,走差异化路线。比如,在新产品的设计上,可以将险种在时间维度进行碎片化处理,开发保险期限碎片化的互联网保险产品,也可以开发和提供保险保障范围注重自由组合的在保障范围维度内实现碎片化的产品,还可以借鉴国外的经验,开发P2P保险产品。此外,在保险产品的定价上,可以更多地使用大数据分析技术、客户行为数据等为保险企业充分分析标的风险,开发更适合客户需要的产品。另外,互联網产品设计要更注重保险理念与生活场景的网络应用融合,设计符合互联网时代消费者个性化需求的场景保险产品。此外,还可以开发计算机病毒所造成的财产损失保险以及黑客保险等网络安全保险,为消费者可能遇到的互联网风险提供相应的保障。

第二,在互联网保险的监管方面,由于互联网保险是保险业依托于互联网,大数据,云服务等新兴技术开展的不同于以往保险业的发展模式,对其监管也要求与时俱进。我国要更加注重完善互联网保险的法律制度,优化监管模式。尤其注意在互联网保险中的偿付能力监管,另外,在监管中要高度重视公民的基本权利,通过监管来维护消费者的合法权益。

第三,在互联网保险公司方面,应鼓励其在互联网时代积极利用信息技术。如利用大数据等技术维护客户,减少诈骗,降低索赔成本。也可以利用大数据分析技术、客户行为数据等为保险企业充分分析标的风险,对保险产品合理定价;应用物联网技术,提示被保险人防范潜在的风险,降低理赔率,另一方面,也可以通过检测到的数据,为被保险人进行精细的划分,从而科学地确定保费,改善定价和核保环节。

第四,在我国征信系统建设方面,为解决互联网保险中的诚信问题,当务之急是要解决征信系统的统一问题。国家立法层面已经开始重视这个问题,如2013年3月15日开始施行《征信业管理条例》,2013年12月20日开始施行《征信机构管理办法》。但与此同时,急需对互联网保险行业开展统一有效的信用评级模式,以对潜在信用风险进行合理评估。

参考文献:

[1]裴帅军.我国互联网保险风险及其防范[J].时代金融,2018,7:272-273.

[2]孟夏,王春萍.互联网保险业务发展及其监管国际经验研究[J].吉林金融研究,2016(09):29-35.

[3]中国保险行业协会.2016中国互联网保险行业发展报告[M].中国财政经济出版社,2016.

[4]何德旭,董捷.中国的互联网保险:模式、影响、风险与监管[J].上海金融,2015,11:64-67.

[5]吕颖.大数据时代互联网保险发展策略浅析[J].河北金融,2014,07:52-54.

[6]唐金成,韦红鲜.中国互联网保险发展研究[J].南方金融,2014,05:84-88.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

中国核电(2021年3期)2021-08-13

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

汽车零部件(2014年9期)2014-09-18