我国制造业上市公司成本粘性研究

2019-04-10 12:43吴帆曾月明

时代金融 2019年5期

关键词:成本粘性

吴帆?曾月明

摘要:本文基于契约理论、交易成本理论和委托代理理论分别从调整成本、管理者预期、代理问题分析了成本随业务量变动的边际变动幅度存在不一致的原因,即成本粘性产生的动因。并选取2012-2016年沪、深两市A股制造业上市公司作为研究样本,从销售管理费用、营业成本、营业总成本三个维度出发,验证我国制造业上市公司是否存在成本粘性或反粘性,实证结果显示,我国制造业上市公司销售管理费用和营业总成本存在成本粘性,营业成本存在反粘性。对成本粘性的研究在准确地把握成本习性及其变动规律,促进管理者有效地进行成本管理、预算和决策,提升企业竞争力等方面具有积极的意义。

关键词:成本粘性 反粘性 契约观 调整成本 代理问题

一、引言

传统成本理论将成本总额与业务量之间的内在关系表示为这一模型,成本总额可分解为固定成本和变动成本两部分,在特定的业务量范围内固定成本不变,而变动成本总额随业务量的增加成正比例增加,即与业务量之间呈完全线性函数关Noreen(1991)。然而Cooper & Kaplan(1998)最早对这一传统模型提出了质疑,他们认为传统成本习性模型不符合现实中的成本管理实践。直到Anderson & Banker(2003)首次通过实证研究发现,当业务量增加时,SG&A上升的幅度大于业务量减少相同比例时成本下降的幅度,即成本随业务量上升和下降的边际变化率是不对称的,借用经济学中价格粘性的概念将这一现象称为成本粘性(Cost Stickiness)。那么我国企业是否存在成本粘性呢?由于同一行业的成本粘性研究会使公司之间的成本利润模式更具可比性,而且制造业的竞争较为激烈,垄断因素的影响程度较小,所以本文将围绕中国制造业上市公司是否存在“成本粘性”展开逐步研究。

本文的贡献在于拓展并深化了对成本粘性的认识。从企业为生产产品发生的营业成本、企业经营活动发生的销售管理费用及营业总成本三个维度研究成本粘性,拓展了成本粘性研究被解释变量的维度,不仅验证了销管费用和营业总成本存在成本粘性,还发现营业成本存在反粘性,深化了成本粘性的研究;有助于企业更加准确地了解成本习性,把握企业成本变动的规律,进而使管理者更好的进行成本的管理、预算和决策,有效地控制公司成本,提升核心竞争力。

二、文献回顾

Anderson和Banker(2003)通过对美国7629个公司进行大样本数据的实证研究发现,销售收入增长1%,销售管理费用SG&A增长0.55%,而当销售收入下降1%,销售管理费用SG&A却只下降了0.35%,即成本随业务量等额增减变动时,成本下降的幅度小于成本上升的幅度,借用价格粘性的概念将这一现象定义为成本粘性,这是最早研究成本粘性的文獻。孙铮、刘浩(2004)在总结大量文献之后,认为成本粘性的成因主要有“契约观”、“效率观”、“机会主义观”三种学说,借鉴Anderson的方法首次对我国上市公司进行实证研究,结果发现我国上市公司也存在成本粘性,并认为机会主义观是最好的解释。其中效率观所隐含的“宏观经济增长”和契约观所隐含的“资本密集型”两个变量对费用“粘性”具有增强效果,企业中长期契约的签订将使企业缺乏足够的向下弹性,而这一现象在资本密集情况下特别容易出现。随后孔玉生(2007),刘彦文(2009),也通过实证研究证明我国上市公司确实存在成本粘性现象,认为成本粘性的程度在不同的行业存在差异。曹晓雪(2009)、万寿义(2012)研究发现国有上市公司的费用粘性比非国有公司高。Banker(2010)通过总结大量相关文献将成本粘性的产生归因于以下三个方面:调整成本、管理者乐观预期及代理问题。

从已有研究看,国内外学者对成本粘性的存在性已有一定的研究,而销售管理费用、营业成本、营业总成本这三者均与业务量存在一定的关系,因此本文认为尚存在以下需完善之处:已有文献将成本粘性的研究从最初的销管费用拓展到营业成本和营业总成本,但仅选择三者之一作为被解释变量,但三者均与业务量具有相关关系,本文分别从这三个维度研究成本粘性和反粘性的存在性。

三、理论分析与研究假设

成本粘性的存在性。传统成本理论中成本仅受业务量水平单一因素的驱动,这意味着成本与业务量呈完全线性关系。而在现实的成本管理实践中,当企业的业务量发生变动时,无法及时地对内部成本费用做出完全匹配的调整以呈现出与业务量之间完全线性的函数关系。

首先,根据契约理论,为维持企业的持续经营,企业根据自身特性和战略规划可能会签订短期或长期契约投入一定的承诺性资源,并在后续经营过程中予以调整。管理者调整承诺资源时将会产生一定的调整成本,调整成本的高低维系着契约的稳定性,而Weiss,D(2010)发现向下的调整成本比向上的调整成本更高昂,因此,当业务量下降时管理者对企业各种承诺性资源向下的控制力度与调节幅度更加慎重。就机器设备和劳动力资源而言,处置机器设备需要承担清理费用,解雇员工时企业要依据劳动合同法支付员工遣散费,而未来业务量上升时企业扩大生产规模和增加劳动力时,则还需承担机器设备的购买、运输和安装费等重置费用以及招聘和培训新入职员工的费用。所以当业务量下降时,管理者不会迅速处置闲置的机器设备或解雇多余的劳动力,引起业务量变动时的边际变动成本具有不对称性。

其次,管理者对未来的预期对企业内部的经营管理产生重要的影响,如果企业的业务量在当前期间处于下降趋势,但管理者对将来发展形势仍然保持乐观积极的态度,预期未来销售额会反弹,那么管理者仍会保留部分松弛成本,不会将产能迅速削减至与当前业务量相当的水平。从长期来看发展良好,仅仅满足于短期收益目标而大幅削减资源并不是明智的选择,因此管理者会选择保留部分未充分利用的资源以应对预期向好的经济态势。相反,当管理者预期未来经济不景气,业务量可能会持续下降时,管理者持悲观预期并考虑现有库存则更愿意削减现有资源规模,此时也会导致成本随业务量上升和下降时变动幅度的不对称性引起成本粘性或反粘性的产生。

最后,基于代理理论和公司治理理论,由于经理人与股东之间存在信息不对称、利益目标不一致从而导致了一系列代理问题。管理者在企业经营过程中可能会存在自利行为,当管理者存在帝国建设动机时,希望控制最大限度的资源规模而导致浪费性的超支。当业务量增加时,帝国建设管理者会大幅扩张资源规模,而当业务量下降时,他们并不会缩减至与现有业务量相应的规模而导致成本粘性的产生。而当管理者需要达到预定的利润目标或业绩考核时,管理者可能会在业务量下降时积极地削减资源,并在业务量上升时限制资源扩张而导致反粘性的产生。

基于上述分析提出本文的假设,H1:我国制造业上市公司存在成本粘性或反粘性。

四、研究设计

(一)樣本的选择

本文选择2012-2016年沪、深两市A股制造业上市公司作为研究样本(按2012年CSRC行业分类标准)。并按照以下标准对样本进一步筛选:一是选取2012年之前上市的公司;二是剔除ST类样本;三是剔除缺少营业收入、销管费用及营业成本的样本;四是剔除总资产或销售收入的数值为零或者为负的样本;五是剔除当年销售和管理费用之和大于销售收入的样本;六是剔除不能满足至少连续两年有销售管理费用或销售收入数据的样本;七是剔除极端值和异常值。最终获得1320个样本,6600个观测值作为本文的研究对象,数据主要来源于锐思数据库、国泰安数据库,部分缺失数据由手工查阅金融界网站得到。

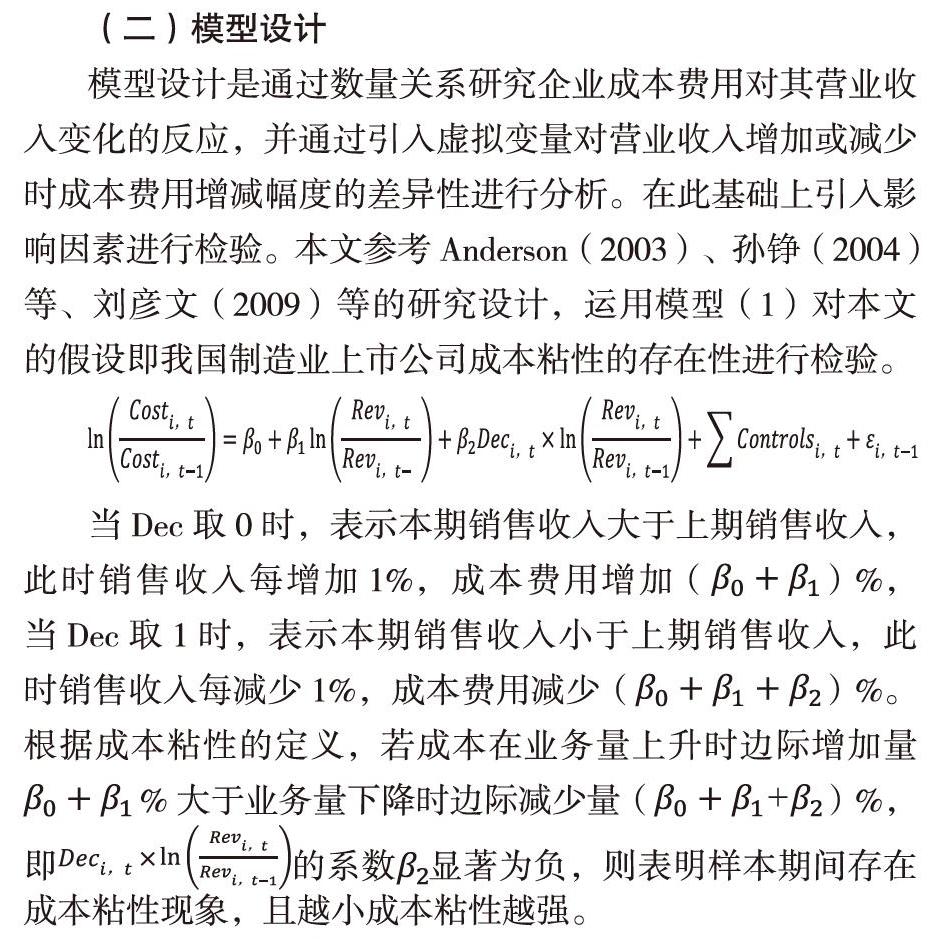

(二)模型设计

模型设计是通过数量关系研究企业成本费用对其营业收入变化的反应,并通过引入虚拟变量对营业收入增加或减少时成本费用增减幅度的差异性进行分析。在此基础上引入影响因素进行检验。本文参考Anderson(2003)、孙铮(2004)等、刘彦文(2009)等的研究设计,运用模型(1)对本文的假设即我国制造业上市公司成本粘性的存在性进行检验。

当Dec取0时,表示本期销售收入大于上期销售收入,此时销售收入每增加1%,成本费用增加()%,当Dec取1时,表示本期销售收入小于上期销售收入,此时销售收入每减少1%,成本费用减少()%。根据成本粘性的定义,若成本在业务量上升时边际增加量%大于业务量下降时边际减少量()%,即的系数显著为负,则表明样本期间存在成本粘性现象,且越小成本粘性越强。

(三)研究变量的定义

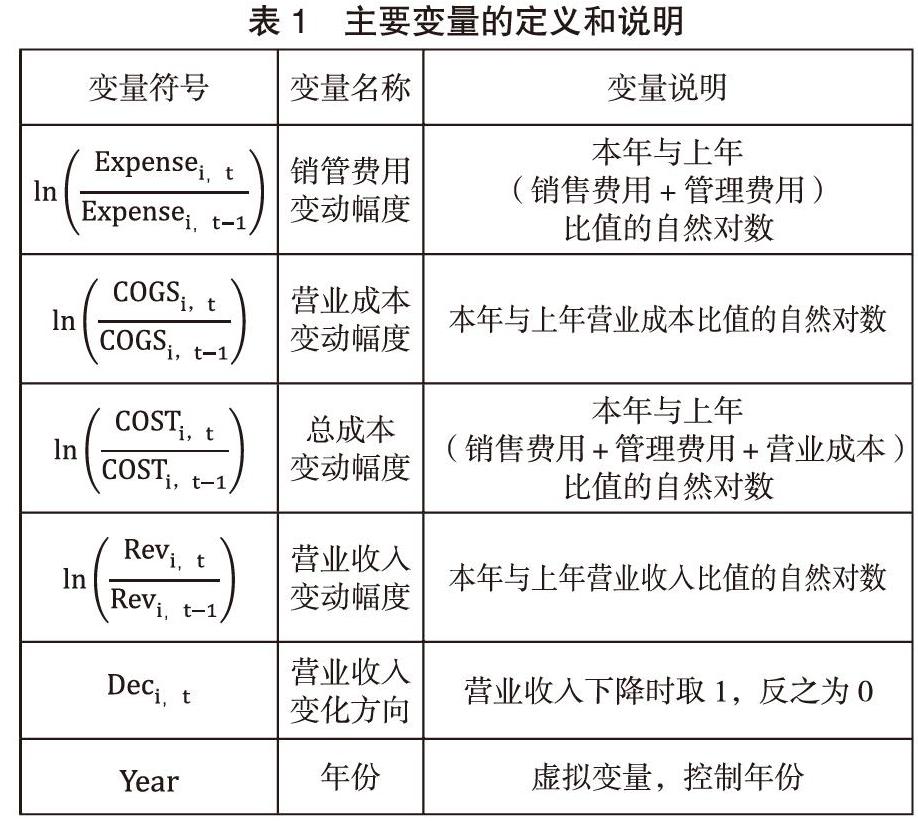

成本粘性研究的本意是关注企业的成本随业务量增减的变动情况,本文的被解释变量为销售费用和管理费用之和的变动幅度、营业成本的变动幅度以及总成本的变动幅度,解释变量是企业的主营业务收入变动幅度,由于企业业务量的数据难以获取,且不同产品的产量又不能简单累加,因此以企业的主营业务收入作为业务量的代理指标,为使数据更具有可比性,本年度与上年度销管费用比值和收入比值均取对数。收入下降虚拟变量DEC,当本年度营业收入小于上年度营业收入时取1,反之取0。变量定义及说明如表1所示:

五、实证研究及分析

(一)描述性统计

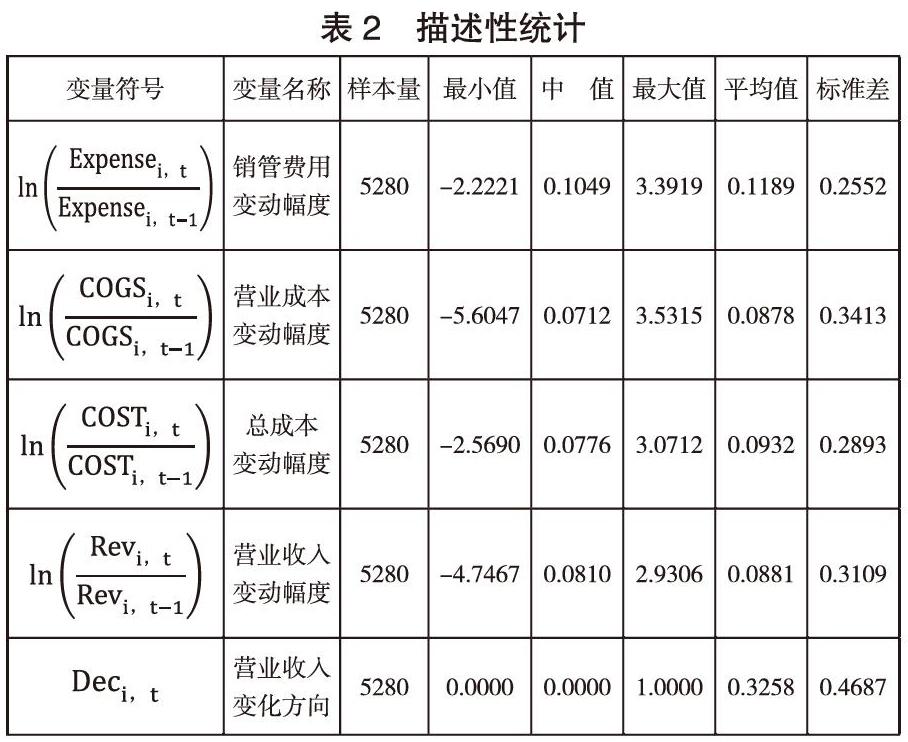

由表2的全样本描述性统计结果可以看到,销管费用变动幅度的均值为0.1171,标准差为0.2484,营业成本变动幅度的均值为0.0878,标准差为0.3413,总成本变动幅度的均值为0.0932,标准差为0.2893,而营业收入变动幅度均值在0.0881,标准差为0.3109,说明我国制造业上市公司整体的成本变动幅度大于收入变动幅度,在2012-2016年的观测期间大约32.58%的观测值与上年的营业收入相比出现了下降。

(二)实证结果分析

基于模型(1)对全样本进行回归以检验本文的研究假设1,回归结果如表3所示。从表中可以看到,系数均显著不为0,说明我国制造业上市公司的成本费用与销售收入之间并不是简单的线性对称变动的关系。第(1)列与第(3)列的回归结果表示,当被解释变量分别为销管费用和总成本时,系数的符号在1%的水平下显著为负,当收入上升1%时,销管费用增加0.7582%,总成本增加0.9695%,当收入下降1%,销管费用下降0.5727%,总成本下降0.9352%,表示当收入等比例上升或下降时,成本的变动幅度存在不对称性且成本的下降幅度小于成本的上升幅度,证明我国制造业上市公司销管费用和总成本存在成本粘性。

第二列的回归结果表示,当被解释变量为营业成本时,系数的符号在1%的水平下显著为正,即当收入上升1%时,营业成本增加0.9068%,当收入下降1%,营业成本下降0.9808%,表明我国制造业上市公司营业成本存在反粘性,可能是由于直接归属于营业成本的直接材料等不存在调整成本,销量下降时考虑公司现有产品库存会及时调整现有产能。本文的研究假设得到了证明,即成本粘性的存在性反映了前瞻性管理者在存在调整成本的情况下有意识地进行资源承诺决策,而不是传统的成本行为教科书模型。

六、研究结论及局限

传统成本理论认为成本与业务量之间的简单线性关系与现实中企业成本管理实践并不相符,本文以2012-2016年沪、深两市A股制造业上市公司为研究样本,通过实证研究发现我国制造业上市公司的成本变动与业务量变动之间并不是完全的线性关系,其中销售管理费用和营业总成本存在成本粘性,营业成本存在反粘性。

本文的研究局限主要有:不同行业、不同发展规划和战略选择都会使企业的成本粘性水平不一致,成本在业务量下降时适度的“迟滞”可能会使企业保存一定程度的能力应对未来预期向好的经济态势,此时适度的成本粘性可能会促进企业绩效的提升,但过高的成本粘性水平则可能会降低企业绩效,那么企业的成本粘性水平在何种程度最为适宜呢?以上是本文存在的研究局限,同时也是未来进一步探索的方向。

参考文献:

[1]孔玉生,朱乃平,孔庆根.成本粘性研究来自中国上市公司的经验证据[J].会计研究,2007,(11):58-65.

[2]刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009,(3):98-106.

[3]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006,(12):105-112.

[4]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12):26-34.

[5]万寿义,徐圣男.中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012,27(4):79-8.

[6]Dan Weiss.Implications of Cost Behavior for Analyst's Earnings Forecasts[J]. Accounting Review,2010,85(4):1441-1471.

[7]E Noreen,N Soderstrom. Are overhead costs strictly proportional to activity? Evidence from hospital service departments[J].Journal of Accounting & Economics,1994,17(1-2):255-278.