基于Logistic模型的村镇银行信用风险实证分析

2019-04-10 12:43杨希

时代金融 2019年5期

杨希

摘要:三农发展一直以来都是国家重点关注的领域。服务于三农和小微企业的村镇银行经过十余年的发展在促进农村经济改革,改善农村金融环境等方面做出了重要的贡献。但是近年来我国经济发展下行趋势明显,银行不良贷款激增,村镇银行风险防控面临着巨大的压力。我国非上市中小企业财务信息很难获得,本文通过调研山东省某村镇银行,以其21家企业贷款客户2015-2018年度财务数据为样本,运用Logistic模型对影响村镇银行信用风险的因素进行分析,结果显示流动比率、现金比率、营业利润率以及净资产收益率等财务指标对村镇银行信用风险有着显著影响。

关键词:村镇银行 信用风险 Logistic模型 金融科技

一、引言

农村经济发展历来受到党和国家的重视,中央一号文件连续多年提出要加大对“三农”领域的投入,加大金融支持力度,改善农村金融环境。为此,服务于农民、个体工商户和中小微企业的村镇银行应运而生。经过十余年发展,村镇银行灵活、快捷的服务己经为农村经济发展做出了重要的贡献。以山东省为例,相关统计数据显示,村镇银行存款吸收和贷款投放的力度逐年加大,2018年第三季度,山东省村镇银行吸收各项存款856.47亿元,发放各项贷款总额为646.56亿元,其中91.7%投放于农户和中小企业,为支持山东省三农经济发展做出了重要贡献。与此同时,相关数据显示第三季度村镇银行的不良贷款率为3.27%,远超其他商业银行。当前我国经济发展增速减缓,企业违约事件频发,担保圈风险暴露严重,银行不良贷款激增,在此背景下做好村镇银行风险防控工作刻不容缓。

二、文献综述

国外对于类似村镇银行的中小社区银行信用风险研究侧重于建立模型进行实证分析,研究成果被大量运用于银行的信用风险管理之中。Martin(1977)选择了58家濒临破产的美国银行,使用8个有代表性的财务指标构建Logistic模型来预测企业的违约概率。West(1985)证明了Logistic模型适合用来研究银行信贷风险。此外还有众多知名的风险度量模型,如KMV模型、BP神经网络算法和Credit Metrics模型等皆可以帮助银行预测违约概率。

国内对银行信用风险的研究,多以大型国有控股银行和股份制商业银行为样本进行研究,如贾云赟(2012)构建Logistic模型,研究了影响商业银行信贷风险的11个指标。Zhang Neng-Fu (2014)使用不良贷款率作为主要指标,构建Logit模型对我国商业银行信用风险进行压力测试,为我国商业银行信用风险管理提供参考。总体而言,较少考量到村镇银行等新型农村金融机构的风险防控以及新常态下的宏观经济发展对村镇银行的影响。

三、模型构建与指标选取

(一)模型构建

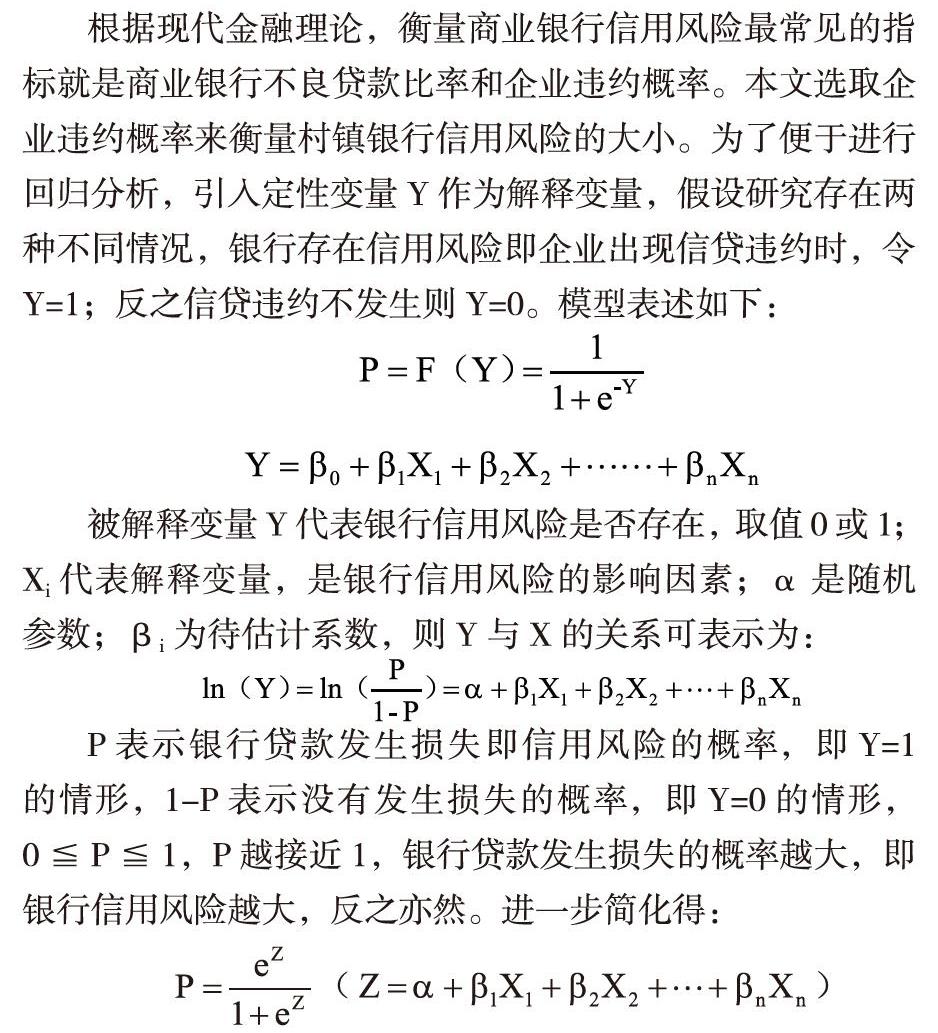

根据现代金融理论,衡量商业银行信用风险最常见的指标就是商业银行不良贷款比率和企业违约概率。本文选取企业违约概率来衡量村镇银行信用风险的大小。为了便于进行回归分析,引入定性变量Y作为解释变量,假设研究存在两种不同情况,银行存在信用风险即企业出现信贷违约时,令Y=1;反之信贷违约不发生则Y=0。模型表述如下:

被解释变量Y代表银行信用风险是否存在,取值0或1;Xi代表解释变量,是银行信用风险的影响因素;α是随机参数;βi为待估计系数,则Y与X的关系可表示为:

P表示银行贷款发生损失即信用风险的概率,即Y=1的情形,1-P表示没有发生损失的概率,即Y=0的情形,0≦P≦1,P越接近1,银行贷款发生损失的概率越大,即银行信用风险越大,反之亦然。进一步简化得:

(二)指标选取

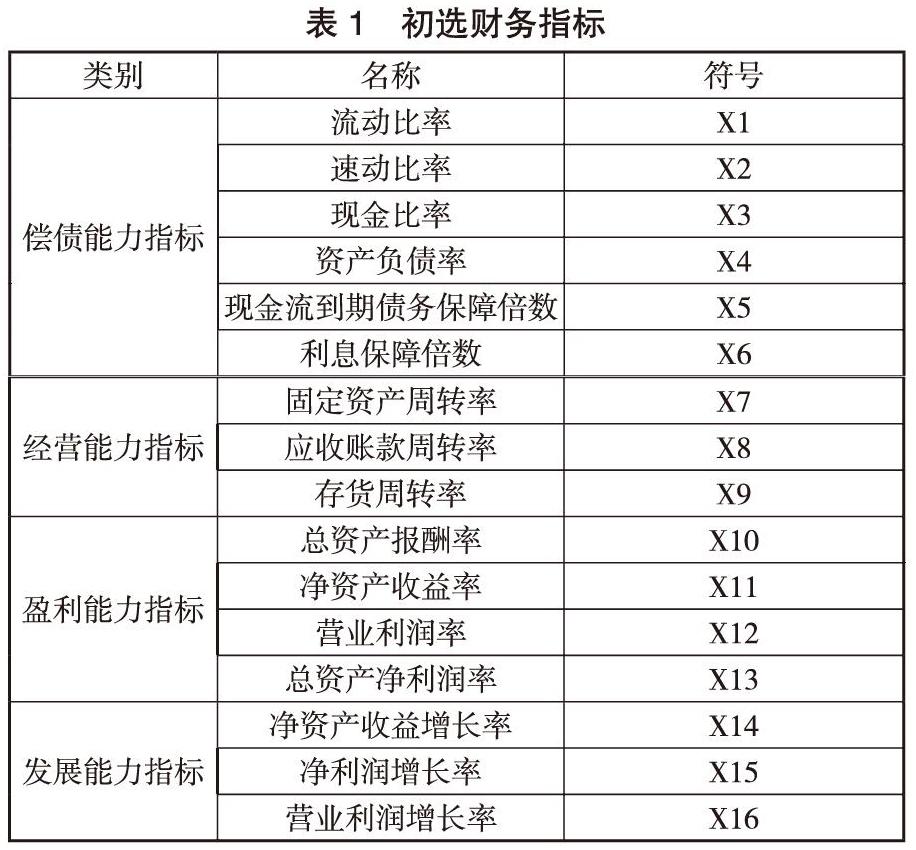

本文在解释变量的设计方面,选择了与企业财务状况联系紧密的16个指标作为分析对象,按照性质归纳为偿债能力指标、盈利能力指标、经营能力指标和发展能力指标等四大指标体系。模型最初选取的16个财务指标如表1所示。

(三) 数据来源与处理

村镇银行的贷款客户以农户和未上市的小微企业为主,目前我国中小企业的信息披露机制尚不健全,非上市的中小企业财务信息很难获得。为了使数据真实可靠,本文对山东省某村镇银行进行实地调研,经过研究选取了该银行21家企业贷款客户2015-2018年的相关财务数据作为样本,运用SPSS 22.0软件进行分析处理。

四、实证检验

(一)主成分分析

本文对初选的16个财务指标进行主成分分析。首先进行了KMO检验和Bartlett球形检验,检验结果表明适合采用主成分分析方法,详细结果见表2。经检验提取了特征值大于1的5个主成分,其累计贡献率达到了80.72%,效果较好。由于篇幅有限,特征值小于1的项目此处略。主成分提取结果如表3所示,旋转成份矩阵如表4所示。

通过表4可知,提取的5个主成分代表了多个财务指标,factor1表示企业的盈利能力,代表了 X10, X11, X12, X13四个指标的信息量;factor2表示企业的偿债能力,代表了 X1, X2, X3, X4等四个指标的信息量;factor3表示企业的发展能力,代表了 X14, X15, X16三个指标的信息;factor4表示企业的经营能力,表达了变量 X7, X9等两个指标的信息量;factor5代表了变量 X6,反应了企业偿付借款利息的能力。通过表5可以得到factor1-factor5的表达式,此处略。

(二)Logistic模型回归分析

将上述提取出的5个主成分作为自变量,将企业违约率Y作为因变量,整理调研所获得的企业数据,将企业正常贷款记为Y=0,關注类及以下贷款记为Y=1,运用SPSS22.0软件进行Logistic模型回归及稳定性检验,结果如下,见表6:

由表6可见,factor1,factor2通过了显著性检验,即企业偿债能力和盈利能力对村镇银行的信用风险具有显著影响。结合表5最终得到的Logistic模型表达式如下:

猜你喜欢

辽宁经济(2017年6期)2017-07-12

培训(2017年1期)2017-02-17

中国集体经济(2016年27期)2016-11-19

当代经济(2016年26期)2016-06-15

人民论坛(2016年2期)2016-02-24

新疆财经大学学报(2015年3期)2015-12-10

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29

特区实践与理论(2014年5期)2014-07-24