S基金在中国私募股权二级市场中的爆发性机遇探究

2019-04-10 13:54宾坚

时代金融 2019年6期

关键词:机遇

宾坚

摘要:本文在分析PE 市场现状特征,以及面临的挑战的基础上,分析了S基金特點,并对S基金在私募股权二级市场中的发展机遇进行了探究。

关键词:S基金 私募股权二级市场 机遇

随着风险投资的迅速扩展,中国的私募股权发展面临新的问题与挑战。作为体现所投资股权价值最终表现形式的退出环节是私募股权“募投管退”中最为重要的环节。鉴于我国在2000年引入资PE后,2005年后快速发展,2011年PE迎来第一个推出高潮,2012年美股和国内A股进入极差的退出时机,年底A股甚至停摆,中国PE退出的主要渠道受阻,新基金的募集也遇到困境,LP出售PE投资的需求强烈,发展其他形式的退出机制以及渠道刻不容缓。

一、投资退出受阻的PE

PE即Private Equity,国内通常把其翻译为狭义的股权投资,即“私募股权投资”,是指投资于非上市股权,或者上市公司非公开交易股权的一种投资方式。PE从2008年“窜红”至今日,高额的利润率使其成为独特的投资领域。作为一种新兴的、另类的风险投资,它具有一定的自身特性:第一,投资存续期限长。一般为5-7年。第二,投资金额大。第三,风险大。PE投资最终收益实现方式主要为收购、兼并和上市。这些方式波动大,变数多,再加上PE自身投资期限长,这使其风险很高。第四,潜在收益高。投资收益可能达到几倍甚至几十倍。第五,流动性差。

根据有限合伙制原理,典型的PE采取承诺制吸收投资人的资金,也就是说先签署合伙人协议——获得合伙人身份(LP),待一般合伙人(GP)物色好项目后便要求LP逐步兑现出资承诺。当经济形式不景气,出现下行趋势时,就出现LP违约风险——断供”。与发达国家成熟的资本市场相比(LP多为养老金、大学基金等),我国的私募股权市场多为变现需求较高的短期资金。而我国PE资产流动性差的特性使得PE所投资的项目退出时间较长。

中国的 LP的 转让压力沉积已久,第一,大量的存量资产缺少退出渠道。2008-2013年间,我国市场中共5029只私募股权基金,募资额度为3717亿美元,而2013-2017年,我国IPO总额为982亿美元,可以看出两者之间存在严重不匹配的问题,必须找到其他渠道将资金转让退出。另一方面,大量基金即将到期。2010年设立的基金已到了必须退出的时间点。此外,LP迫于资金紧张,需要尽快转让VC/PE基金份额,且该类LP的数量不断增加。还有一些导火索导致了S基金的大爆发,原来的很多私募基金LP都来自于上市公司以及高管的出资,以前股票质押融资做起来较容易,大宗减持也容易,而目前很多质押股票在平仓边缘徘徊。GP在出资上出现大量违约,已经出资的也想变现自救。来自实业以及地产的LP受到源于银行去杠杆,收缩贷款的流动性挤压,都希望变现。

根据统计,目前IPO是我国PE投资的主要退出渠道,其占披露案件的70%。在金融发达国家美国,IPO的退出比仅为10%-15%,而并购或PE二级市场为其主要退出渠道。

二、PE二级市场

私募股权二级市场(Private Equity Secondary Market),指的是从私募股权基金的LP手中购买相应的私募股权权益,也包括从GP手中购买私募股权基金中部分或所有的投资组合。二级市场出现的意义在于满足现有投资人的获得流动性的需求,是PE基金的一项新的推出渠道。完整的私募股权二级市场包括大量的买方、卖方和中介机构。LP是更为积极的PE二级市场卖方。根据统计显示,LP出售基金出资份额的交易占总交易量的75%,GP出售投资组合公司权益占25%。通过私募股权二级市场交易,卖方能够实现增加资产流动性、平衡自身资产组合、减少非核心战略资产的配置等资产管理的目的,实现自身投资组合的合理化。我国的私募股权二级市场有发展的巨大潜力。

在歌斐资产、德勒中国、投中信息联合发布的《2018中国PE二级市场白皮书》中指出,未来可能刺激中国PE 二级市场发展的因素主要有三个:第一,PE二级市场买方逐渐增加。第二,2010年之前设立的基金面临退出。第三,更加严格的IPO审查。

三、先天解决PE退出难题的S基金

谈及PE的退出方式,一般指IPO、并购和回购三种方式,有一种新的方式---S基金正在快速兴起。S基金是一款专注于私募股权二级市场的基金,其实质为私募股权二次转让。S基金自从2008年金融危机以后开始发展,规模在逐年递增。全球S基金在过去十年间的总交易规模和交易量呈逐年上升的趋势,各区域所占比例如下:

从国外的发展经验来看,S基金是PE/VC发展到一定阶段的产物。截至2017年,全球S基金资金募集达2160亿美元。我国2017年S基金的募集规模仅有200亿元,仅占VC/PE(2469亿美元)募集总额的约8.1%。所以我国的S基金市场发展空间巨大,有可能成为VC/PE的主要推出渠道。根据投中研究院院长国立波的观点:按照2%的渗透率进行计算,过去十年间我国VC/PE行业持有的资金规模约为7万多亿人民币,可以推算出我国PE二级市场的规模可达1400-2000亿人民币。

四、S基金的特点

S基金是在1982年由最早的私募股权二级市场交易参与者之一的美国创业投资基金集团(VCFAG ROUP)成立;1997-2000年更多的投资者认为二级市场是一个很好的退出渠道,有更多的投资者参与其中,其交易量每年的增长率为%;2004年私募股权二级市场开始从流动性以及报价上开始变的逐渐有效;2015年私募股权二级市场基金的交易量攀升到400亿美金;2017年,全球S基金的资金募集规模高达2160亿美元。S基金具有八大特征:①时间缩短。源于S基金是受让二手的PE份饿,每一个PE份额的存续时间有效的缩短了。②退出速度加快。二手PE份额中的项目退出时间缩短,使得S基金可以更快地实现回报,投资人获得现金分配的速度加快。③自主选择。在二手PE受让的过程中,S基金会有计划地优选其中一部分进行交易,确保买入的都是“好苹果”。④项目确定。S基金在受让二手PE 份额的时候,可以清晰地看到该PE所投资项目的实际表现,从而可以规避项目投资层面的不确定性。⑤高度分散性。S基金买入多个二手PE的份额,权益可能对应数百个公司的的股权,投资可以达到高度分散,从而可以有效地规避项目集中投资带来的风险。⑥有权议价。一些好的PE份额也会面临来自多个受让方的竞争,S基金的资金随时在帐,持币待购,有效增强了买入过程中对转让方的议价能力。⑦回报持平。由于价格的上下浮动,S基金所买入的每一个PE份额的回报率可能会略高或者略低于原始份额回报率,但总体看来与PE原始份额的汇报率基本持平。⑧专业管理。专业的S基金研发管理团队,在鉴别二手PE份额的价值,所投资资项目的实际价值和成长预期有着更专业的调研和判断能力,同时构建合理的行业板块、成长阶段和投资风格的科学组合。由此可见私募股权二级市场投资,可以很明确地看到所投基金的已投项目状况,可以大大减少不确定性带来的风险,在诸多投资产品中属于风险收益比较好的投资方式。

五、选择S基金的决定因素:较高的市场價值

PE的投资期限较长,国外基金为10年。国内由过去常见的7年发展为现在的基本8年、10年。在如此长的期限内,市场的可变性太强,PE基金的LP或者GP很可能会出现流动问题。PE基金的流动性比较差,而S基金的核心就是解决流动性问题。从国际经验来看,S基金有“一石二鸟”的好处,对买方基金和S基金投资者,以及卖方原基金的LP和GP都有很大的价值。这种“一石二鸟”的效果在中国市场上更为显著。

对于买方来说:

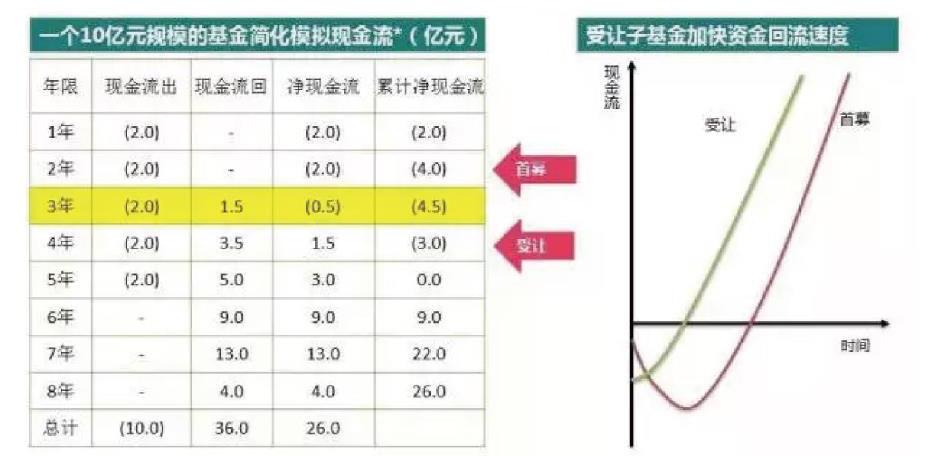

一是S基金最重要的价值是其修正PE投资的J曲线。

从以上可以看出,S基金所投的项目到S基金受手里时已经被持有了若干年,其退出期限便缩短了。相比PE基金的投资期限要短,并且回流速度快。这对于S基金投资者来说是有益的。

二是对S基金的买方来说,PE基金投资时并不知道未来会投资什么项目,且投资者只能购买当下发行的PE基金,过去发行的基金,已经都被当年的投资人所买走。而在选择S基金的时候,投资人可以挑选并投资优质的PE基金,可以清楚看到PE所投资的项目,可以规避项目投资的不确定性,降低投资带来的风险。例如,人工智能现在被看作是到了风口,这在几年前是看不到的,S基金就可以进行穿越,买到前几年布局的人工智能基金。这既避免了当年无知人工智能时的风险,也可以把行业的认知转换成在行业和基金上的配置,带来一定收益。

此外,不同于PE一级市场,PE二级市场的赢利空间不仅有企业自身增长带来的增殖效应、估值增长,还包含了不管是LP份额还是GP份额的“流动性折扣”。当买家没办法IPO或者并购时,还想变现,要出手就必须有折扣。在我国当前的PE二级市场交易中,普遍折扣为30%,多的可以超过50%。当然,好的项目折扣旧比较少,可能只有5%。

三是PE二级市场长期存在效率不高,信息不对称的情况,价值低估现象频生,这使得S基金的IRR大幅度提升。基金受让对应价值有折价。S基金可以买入多个PE份额,投资时间和期限可以更加分散,优化组合与收益效果比较明显。

根据报道,在中国2012-2013年年份的PE二级基金,IRR的中位数保持年化20%左右。最大的IRR回报为2010年的基金,达到了63%。与其它类别的私募股权基金相比,PE二级基金的IRR中位数处于领先地位。

对于卖方来说:

卖方即指原基金的LP和GP。对于LP来讲,PE二级市场提供给他们更大的灵活性。当其出现流动性不足或难以承担未来的投资承诺时,通过权益转让一方面可以避免进一步投资,另一方面可以更快的收回部分投资以及回报。因为S基金交易与IPO相比时间短,更便捷。当LP投资的GP过多或者面临投资期限,战略调整时,S基金可以作为投资组合实现投资组合再平衡。S基金也是当LP与GP意见不合时友好分手的良好方式。对于GP来讲,在当前市场资金量有限的条件下,S基金能为其拓宽融资渠道。在当下流动性紧张和大量基金到期的情况下,GP 通过二级市场的 “尾部交易”将基金变现,对LP 实行再分配。S基金提供的变现渠道必会为LP大大提高满意度。

综上所述,中国私募二级市场未来发展看好。S基金在当下市场力量的作用下,带着自身的市场价值有着良好的发展势头。但我们也必须认识到S基金的发展也 存在一定的现实困境,例如PE市场对其接受度不高,技术层面问题等,需要我们在看到其良好势头的同时认识到问题的存在,在不断完善的同时发挥其巨大功能。

参考文献:

[1]叶存平. 我国PE二级市场发展研究[D].上海交通大学,2015.

[2]清科研究中心. PE二级市场暗流涌动.资本市场.

[3]王磊. 我国私募股权投资基金退出途径研究. 对外经济贸易大学,2017.

猜你喜欢

房地产导刊(2020年12期)2021-01-14

百科探秘·航空航天(2019年6期)2019-07-01

汽车观察(2019年2期)2019-03-15

华人时刊(2018年17期)2018-12-07

军工文化(2017年12期)2017-07-17

中国卫生(2016年3期)2016-11-12

中国卫生(2016年2期)2016-11-12

新高考·英语进阶(高二高三)(2016年1期)2016-03-05

专用汽车(2016年5期)2016-03-01