供应链上两类不同信用风险的关联及传染效应研究

2019-04-09 08:00:18周宗放

运筹与管理 2019年3期

钱 茜, 周宗放

(电子科技大学 经管学院,四川 成都 611731; 2.四川师范大学 商学院,四川 成都 610101)

0 引言

大多数供应链企业,特别是供应链上的中小企业,普遍面临资金约束的问题。资金约束不仅会降低供应链整体的效率,而且还可能会带来风险。例如:对于制造型供应链而言,零售商资金约束往往使上游供应商面临滞销风险,影响到整个供应链的利益。因此,为了实现供应链协调共赢,作为核心企业的供应商常常向零售商授予商业信用[1~5]。商业信用作为一种供应链内部的融资模式,不仅可以有效缓解零售商的资金压力,而且还能优化供应商利润,进而提高供应链整体效率。然而,商业信用也可能会给供应商带来额外的风险:零售商违约所致的信用风险。特别地,在供应商和零售商均受资金约束的这种普遍情境下,零售商的违约将通过商业信用影响到供应商的履约能力,加大了供应商爆发信用风险的可能性。换言之,供应商面临零售商的商业信用风险,与银行面临供应商的信贷信用风险(文中简称信贷风险)之间呈现出传染效应。就银行而言,当其对供应商的信用风险管控时,应综合考虑这两类不同信用风险之间的传染效应。基于此,本文将针对这两类信用风险展开研究,考察商业信用风险对信贷风险的传染效应,并力图寻找传染强度的影响因素,为商业银行管控供应链企业的信用风险提供新的视角。

企业间的信用风险的传染,引起学者们的兴趣。Davis和Lo[6]第一次研究了债务人违约的相依性,发现当一个债务人违约时,其他债务人的违约强度会增加。Jarrow和Yu[7]在强度模型下考虑关联企业信用风险单向传染问题。Giesecke和Weber[8]认为,商业伙伴的数量和质量都会影响企业的违约强度,一个企业有越多不景气的贸易伙伴, 这个企业陷入财务危机的可能性就越大。Jorion和Zhang[9]发现关联交易会导致企业之间信用风险的传染,且交易对手的违约风险是引起信用风险之间的关联与传染效应的潜在因素,文献[10~12]也得到类似的结论。国内学者陈林、周宗放[13,14]对企业集团中的母子公司和存在关联交易的子公司展开研究,发现上述公司的信用风险也都存在关联和传染效应。供应链上普遍存在的商业信用,也受到了学者们的关注。Kouvelis和 Zhao[1]的研究表明,恰当的商业信用合约,可以降低整条供应链的融资成本。窦亚芹[15]等认为信息优势是商业信用降低融资成本的原因,并且随关系密切程度和协作水平的增加,优势更加明显。对于双渠道的供应链,张小娟和王勇[16]证明了商业信用的融资成本总是小于银行贷款成本。傅永华[4]、占济舟[17]、窦亚芹[18]等都在市场需求随机的假设下,考察了供应链企业行为、特征以及外部市场状况等因素对商业信用资金配置效率的影响。此外,Lee[19]和Lee和Rhee[20]将商业信用契约嵌入到回购契约、价格补贴、收入共享等几种典型的供应链协调模式之中,分析了商业信用的嵌入对供应链效率的影响。Jing[3]等在供应链企业的视角下,对银行贷款与商业信用两种融资模式进行了比较分析,研究成果表明商业信用的高效率和信息优势提高了供应链整体效率,降低了双重边际化效应。

学者们针对供应链上的中小企业的特点,研究了中小企业信用风险的评估的理论及方法,如周文坤等[21]构建了一套比较完整的供应链上中小企业信用风险的评价指标体系。易雪辉[22]研究发现银行可以通过设计合约将供应链核心企业与中小企业信用捆绑,以降低商业银行面临的信用风险。杨扬[23]基于结构化模型,研究了供应商的赊销风险与信用风险之间的传染问题,与本文工作比较接近,然而该研究的不确定性来源在于供应商资产价值的变化,忽略了供应商和零售商之间的交互行为对不确定性的影响。

综上,现有的供应链上信用风险方面的研究,鲜有由于考虑交易对手违约而导致的供应链上下游企业之间信用风险传染问题。对于供应链上普遍存在的商业信用,一旦发生违约,对商业信用的授信者的信用风险必然会产生较大的影响。基于此,本文针对现实中常见的供应链上两类不同类型的信用风险(即商业信用风险和银行信贷风险)之间的关联性进行分析,提出了供应链上D类关联信用风险的概念,并探讨了供应链上D类关联信用风险的传染效应,将同类信用风险之间关联和传染引申到不同类型的信用风险之间。

1 问题描述及模型假设

1.1 研究背景

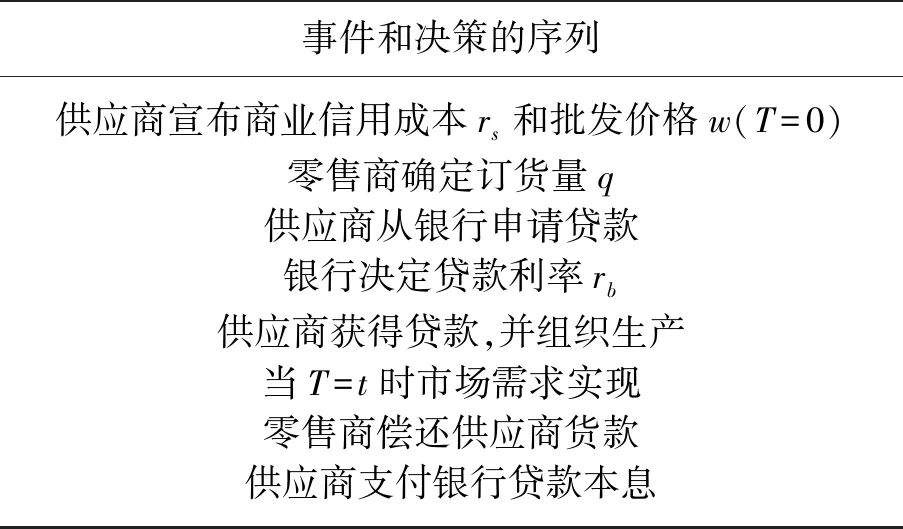

假设供应链由一个资金约束的供应商和一个资金约束零售商组成。为方便讨论,不失一般性地假设供应商和零售商的自由资金都为0,订货决策被描述成一个供应商占优的Stackelberg 博弈。对于处于核心地位的供应商,通过银行信用贷款获取资金组织生产,而零售商受其自身局限性,无法从银行获取资金,只能依靠供应商提供的商业信用,采取延迟支付的方式获得融资需求。借鉴Kouvelis & Zhao[24]的工作,假设银行处于完全竞争市场。整个事件顺序如表1所示:

表1

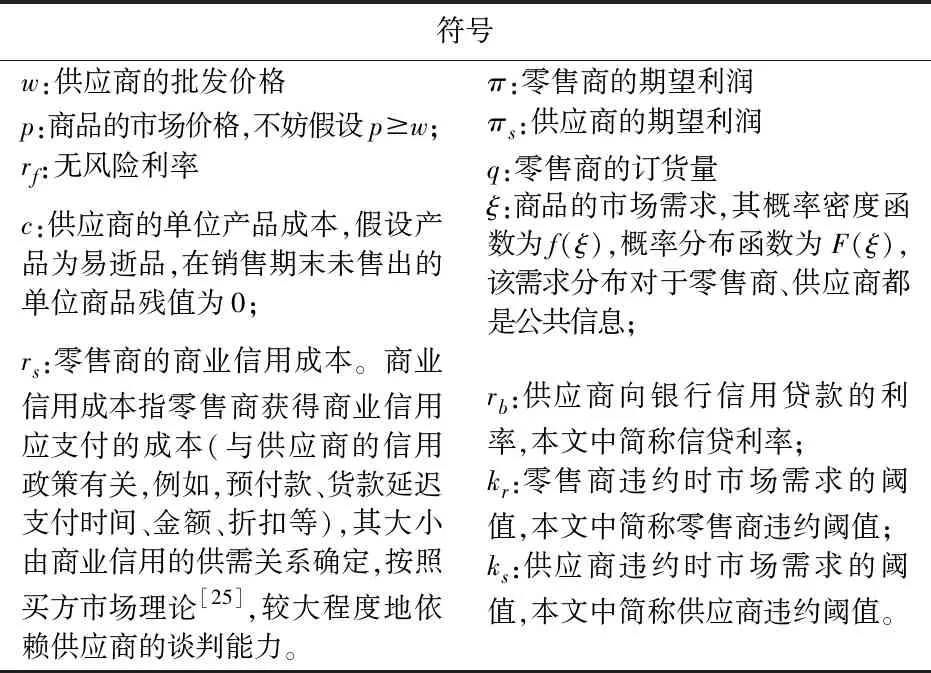

1.2 问题描述及符号说明

在销售期初,资金约束的零售商通过商业信用得到内部融资服务,并接受订购量为q和支付wq(1+rs)形式的供应商提供的合同。零售商以价格p在零售市场出售min(ξ,q),其中ξ为商品的市场随机需求。同样受资金约束的供应商,通过竞争的资本市场得到规模为cq融资服务,利率为rb。在销售周期结束时, 供应商从零售商回收min(pmin[ξ,q],wq(1+rs))的货款。窦亚芹[15]等证明了在资金约束的供应链上理性的供应商与零售商都不会选择不会过量贷款。因此,若市场情况良好,零售商可以按期偿还供应商所提供的商业信用的本息,此时供应商也能够按期偿还银行贷款的本息;反之,若市场情况不好,零售商的销售收入不足以全额偿还供应商所提供的商业信用的本息,零售商违约,供应商遭受损失,若市场情况恶劣,供应商从零售商收回的资金不足以归还银行贷款的本息,供应商违约。为方便讨论,不失一般性地作出以下假设:

(1)供应商和零售商的自由资本都为0,仅有供应商能从外部银行获得贷款;

(2)供应商、零售商与银行均为风险中性;

(3)零售商没有其他选择机会,当预期利润不小于零时选择参与;本文所涉及变量符号如表2所示。

表2

2 供应链上两类不同信用风险之间的关联性

银行信贷风险是指借款人因各种原因未能及时、足额偿还银行贷款的可能性[22]。本节主要分析供应商的商业信用风险向银行信贷风险的传染机理。由前面的分析,不难发现,当供应商从零售商收回资金N(ξ)不足以支付银行本息,即

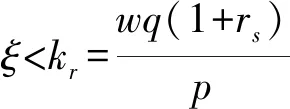

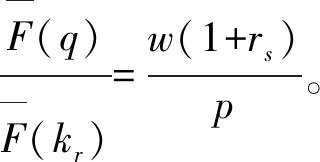

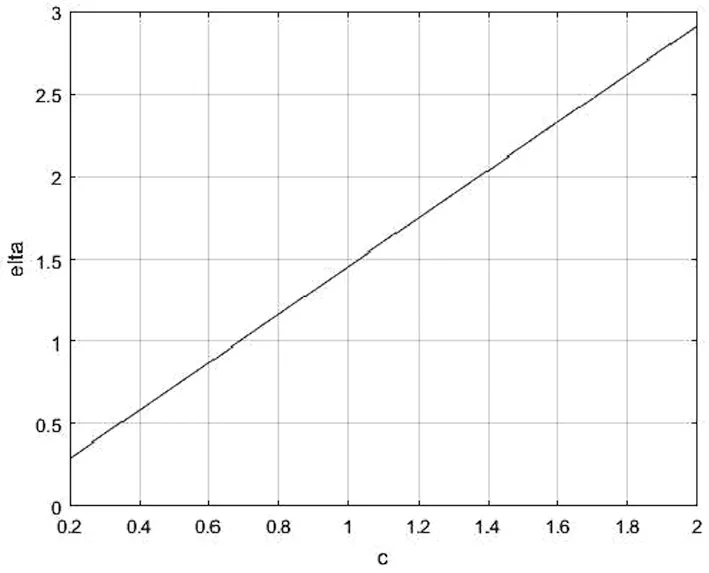

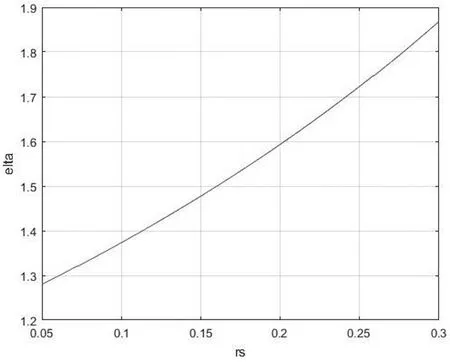

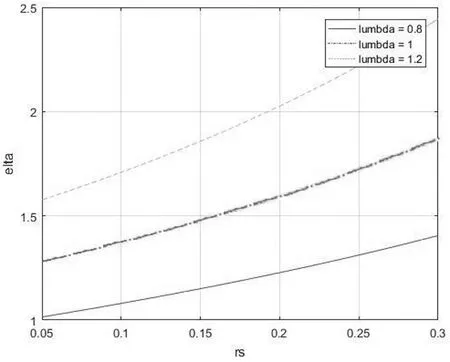

N(ξ)=min{pmin(ξ,q),w,q(1+rs)} (1) 供应商会违约。作为理性的供应商,显然有wq(1+rs)≥cq(1+rb),因此,(1)式可以化为: pmin(ξ,q) (2) 由(2)式可以看出,供应商违约受产品的市场价格与市场需求两个因素影响,本节将从商品市场价格波动和商品市场需求波动两种视角讨论两类风险之间的关联性。 当零售商所面临风险为市场价格风险时,即商品的市场需求量ξ大于等于零售商的订购量q,即ξ≥q。 对零售商而言,若pq 另一方面,如果:c(1+rb) 另外,如果商品的市场价格满足:c(1+rb)≤w(1+rs)≤p,此时,零售商的销售收入足以支付供应商的本息,零售商与供应商都不会违约。 从上面分析不难看出,当商品的市场需求充足时,零售商和供应商是否发生违约以及两类不同的风险之间能否存在传染效应,取决于商品的市场价格p。且当商品的市场价格p 当零售商所面临风险为市场需求风险时,即商品市场价格满足c(1+rb)≤w(1+rs)≤p,零售商和供应仍然存在违约的可能性。 因此,当零售商面临市场需求风险时,零售商和供应商是否发生违约以及两类不同的风险之间能否存在传染效应,取决于商品的市场需求ξ。当商品的市场需求ξ 综上,对于资金约束的供应链,由于市场价格或需求的不确定,零售商对供应商的违约可能会导致供应商对银行信贷违约风险增大,因此,银行信贷风险与商业信用风险之间存在关联关系。当市场价格或需求不确定时,在零售商与供应商的交互过程中,商业信用风险呈现向银行信贷风险的传染效应。本文重点研究市场需求不确定而导致的D类关联信用风险产生及传染效应,因此,在下面的章节中,将在随机的市场需求假设下,探讨两类信用风险之间的传染机理及度量其传染强度。 由前面分析可知,零售商的期望利润为: πr=E[pmin(ξ,q)-wq(1+rs)]+ (3) 其中,[a]+=max(a,0)。 供应商的期望利润为: πs=E[N(ξ)-cq(1+rb)]+ (4) 销售期末,银行从供应商收回资金为min(N(ξ),cq·(1+rb)),由于银行处于竞争性均衡市场,于是: cq(1+rf)=E[min{N(ξ),cq(1+rb)}] (5) 由前面分析,零售商与供应商都是理性的,因此0 πr=E[pmin(ξ,q)]-E[pmin(ξ,kr)] (6) 根据Stackelberg博弈的逆向求解法,应从零售商的最优决策开始,逐步得到在零售商通过商业信用融资的均衡结果,有以下结论成立: 命题1表明,在供应商为零售商提供商业信用时,零售商的订货量不仅与批发价格、市场价格有关,还与商业信用成本有关。商业信用成本过高,零售商有可能选择退出。 在零售商确定了订货量后,供应商可以确定其最优批发价格。在销售期末,银行从供应商处收回本息min(N(ξ),cq·(1+rb)),由于银行处于竞争性市场中,因此, cq(1+rf)=E[min{N(ξ),cq(1+rb)}] =E[N(ξ)]-E[N(ξ)-cq(1+rb)]+ =E[N(ξ)]-πs (7) 其中E[N(ξ)]=E[min{pmin(ξ,q),wq(1+rs)}] =E[pmin(ξ,q)]-πr (8) 将(6)式和(8)式代入(7)式中,得到供应的期望利润函数为: πs=E[pmin(ξ,kr)]-cq(1+rf) (9) 命题2在供应商为零售商提供商业信用时,供应商的最优批发价w*存在,其精确值取决于市场需求的分布函数。 根据前面的分析可知,供应商的银行信贷风险源于零售商的商业信用风险,这两类信用风险之间的关联关系导致了商业信用风险和银行信贷风险之间呈现传染效应。为了定量地描述商业信用风险向银行信贷风险传染效应的强度(简称传染强度),作下定义: 定义1由存在关联关系的多种不同类型的信用风险所导致的关联信用风险称为D类关联信用风险。 定义2供应链上商业信用风险向银行信贷风险传染所导致的关联信用风险称为供应链上D类关联信用风险。 定义3当零售商违约时,供应商信贷违约的条件概率η称为供应链上D类关联信用风险的传染强度。 本文中,kr和ks分别代表零售商与供应商违约的市场需求的阈值,由此,供应链上D类关联信用风险的传染强度: η=p(ξ (10) 在下一节中,将分别在市场需求服从均匀分布和指数分布时,对供应链上D类关联信用风险的传染效应及强度进行分析。 由(10)式可知,供应链上D类关联信用风险的传染强度η与零售商和供应商违约市场需求的阈值kr、ks及市场需求的分布有关,其中: 为了更细致讨论D类关联信用风险的影响因素,本文将分别在均匀分布和指数分布两种常见的市场需求分布中,分析影响传染强度的因素。 当零售商面临均匀分布的市场需求时,由3.2节的定理1和定理2,可以得到零售商与供应商的最优决策如下: 此时,零售商违约的阈值: (11) 由(11)可以看出,当市场需求服从[0,L]上的均匀分布时,零售商违约的阈值受到商品的市场需求参数L影响,且与L正相关。这是由于随着L增加,商品期望需求会增大,零售商面临的市场风险就越小。 由于银行处于竞争性均衡市场中,信贷利率rb应满足: cq(1+rf)=E[min{pmin(ξ,q),cq(1+rb)}] (12) 由上式可以得到,供应商违约的阈值为: (13) 由(13)可以看出,当市场需求服从[0,L]的均匀分布时,供应商的违约阈值受其生产成本、无风险利率、商品市场价格及市场需求共同影响。将(11)和(13)代入(10)式,可以得到零售商面临均匀分布的市场需求时,供应链上D类关联信用风险的传染强度: (14) 进一步分析,有以下结论; 结论2当市场需求服从[0,L]的均匀分布时,供应链上D类关联信用风险的传染强度与供应商的生产成本、商品的市场价格及无风险利率有关,且与商品的市场价格负相关,与供应商的生产成本和无风险利率正相关。 证明经过简单的计算,可得: 即证。 零售商直接面对商品市场,若市场价格增加,在批发价格一定的条件下,零售商违约可能性会降低。但若供应商的生产成本以及无风险利率增加,这将导致供应商的成本增加,必然使得批发价格增加,最终加大了零售商违约的可能性。由于零售商的违约将导致供应商信贷违约的可能性增大,因此,零售商所面临的市场风险将转化供应商面临的商业信用风险,并通过商业信用风险和银行信贷风险之间的关联关系,演化为供应商对银行的信贷风险,由此刻画了供应链上商业信用风险向银行信贷风险的传染效应。 从上面分析可以发现,市场需求服从均匀分布的假设,一方面可以简化模型方便求解,使所研究的问题更加直观;但另一方面,忽略了零售商的影响市场的能力,因此,为了更一般的说明文章结论的鲁棒性,本文借鉴代建生[26]等的工作,将在市场需求服从指数分布的假设下,分析D类关联信用风险传染强度的影响因素。 当市场需求ξ~E(λ)指数分布时,类似于均匀分布,由3.2节的定理1和定理2可以得到: 结论3当市场需求服从参数为λ的指数分布时,零售商的最优订购量q*,零售商的最优批发价格w*存在,且满足: 由于在指数分布下,最优订购量q*与最优批发价格w*的解析解不易求得,故本文利用数值模拟法,分析零售商的生产成本、商品的市场价格、无风险利率、商业信用成本及零售商特质等因素对供应链上D类关联信用风险传染强度的影响。 4.2.1 零售商生产成本敏感度分析 为了方便分析零售商生产成本对传染强度的影响,不妨假设市场需求服从参数的指数λ=2分布,商品价格、无风险利率和商业信用成本分别为p=2、rf=0.05和rs=0.1,此时,供应链上D类关联信用风险的传染强度与零售商的生产成本之间的关系如图1所示。 图1 传染强度随供应商生产成本的变化趋势 从图1可以看出,随着供应商生产成本的增加,D类关联信用风险传染强度会增大。类似于均匀分布时,在市场需求一定时,生产成本越高,供应商的批发价格越高,当市场价格一定时,零售商的利润越小,这将导致零售商的违约可能性增加。而供应商违约是由零售商违约所致,因此,随着生产成本的增加,传染强度将增大。 4.2.2 商品市场价格的敏感性分析 与上节类似,假设市场需求服从参数λ=2的指数分布,供应商的生产成本、无风险利率和商业信用成本分别为c=0.5、rf=0.05和rs=0.1,分析供应链上D类关联信用风险的传染强度与市场价格之间的关系,如图2所示: 图2 传染强度随商品市场价格的变化趋势 从图2可以看出,随着商品市场价格的增加,D类关联信用风险传染强度将减小。在市场需求一定时,市场价格越高,零售商的利润越大,违约的可能性越小,因此,供应商的违约可能性越小,显然D类关联信用风险的传染强度也就越小。 4.2.3 无风险利率的敏感的分析 在讨论市场需求对供应链上D类关联信用风险传染强度的影响时,仍然假设市场需求服从λ=2参数的指数分布,供应商的生产成本、商品的市场价格和商业信用成本分别为c=0.5、p=2和rs=0.1。此时,供应链上D类关联信用风险的传染强度与无风险利率之间的关系如图3所示: 图3 传染强度随无风险利率的变化趋势 从图3可以看出,当市场需求服从指数分布时,D类关联信用风险传染强度会随着无风险利率的增加而增大,与市场需求服从均匀分布时相同。正如前面分析,无风险利率越大,则供应商的融资成本越高,这将使供应商的利润减少,违约的可能性增加,而供应商违约是由零售商违约造成,因此,随着无风险利率的增加,D类关联信用风险的传染强度增大。 综上,不难发现,当市场需求服从指数分布时,供应商的生产成本、商品的市场价格和无风险利率对供应链上D类关联信用风险的影响,与均匀分布的假设下是一致的。但是由于均匀分布的特征,商业信用成本、商品的市场需求及零售商特质等因素对传染强度不存在影响,因此,为了更好地了解传影响染强度的因素,下一节中,在市场需求服从指数分布条件下,讨论商业信用等对传染强度的影响。 4.2.4 商业信用成本敏感度分析 假设市场需求服从参数λ=2的指数分布,供应商的生产成本、商品的市场价格和商业信用成本分别为c=0.5、p=2和rf=0.05。供应链上D类关联信用风险的传染强度与商业信用成本之间的关系如图4所示: 图4 传染强度随商业信用成本的变化趋势 从图4可以看出,当市场需求服从指数分布时,D类关联信用风险传染强度会随着商业信用成本的增加而增大,这是因为商业信用成本越大,零售商的融资成本越高,这将使零售商的利润减少,违约的可能性增加,而供应商违约是由零售商违约造成,因此,D类关联信用风险的传染强度与商业信用成本正相关。 4.2.5 零售商态度的敏感度分析 假设市场需求ξ~E(1),如果存在两种不同态度的零售商:保守型和乐观型。在面对相同的市场时,不同态度的零售商对市场的需求可能有不同的判断,乐观型零售商对市场需求量的判断通常会高于保守型零售商。不妨假设保守型零售商认为市场需求ξ~E(0.8),而乐观型零售商认为市场需求ξ~E(1.2)。商品价格、无风险利率与前面相同,分别为p=2和rf=0.05,供应商的生产成本c=0.5。 进一步分析两类零售商对市场需求的估计不同时,商业信用的成本rs对D类关联信用风险传染强度的影响。图5分别在实际需求服从ξ~E(1),而零售商估计市场需求服从ξ~E(0.8)和ξ~E(1.2)分布时,商业信用成本对D类关联信用风险的传染强度的影响。 图5 传染强度随商业信用成本的变化趋势 从图4可以看出,零售商如果乐观地估计市场需求,将导致在相同的商业信用成本下,D类关联信用风险的传染强度增加;如果保守地估计市场需求时,D类关联信用风险的传染强度则减少。究其原因,主要是由于零售商对市场不同态度,会选择不同的订货量。乐观型零售商由于选择了较大的订货量,导致供过于求的可能性增加。另一方面,由于零售商是以延迟支付的方式获得商品,倘若风险真正发生最终承受者是上游供应商,因此,乐观型零售商由于对市场乐观估计所导致的D类关联信用风险传染强度,必然会大于保守型零售商对市场保守估计所导致的D类关联信用风险传染强度。由于D类关联信用风险的传染强度随着商业信用成本的增加而增加,因此,供应商可以通过商业信用成本rs去调节D类关联信用风险的传染强度。 商业信用是供应链核心企业为了实现自身利益最大化和供应链协调而普遍采取的策略之一。正是由于有了商业信用作为“纽带”,供应链上具有D类信用风险传染效应。当供应商和零售商同时受资金约束,本文研究了商业信用风险向银行信贷风险传染的机理,并定量化地度量了D类关联信用风险的传染强度。研究发现,商品的市场价格、供应商生产成本和无风险利率都会影响供应链上D类关联信用风险传染强度。数值分析表明:D类关联信用风险的传染强度是生产成本和无风险利率的增函数,与市场价格负相关。特别地,当市场需求服从指数分布时,零售商的特质、商业信用的成本也会影响D类关联信用风险的传染强度;对于乐观型零售商而言,D类关联信用风险的传染强度大于保守型零售商。这些结论都表明,商业银行对供应链的企业授信时,不仅要考虑供应商自身的信用风险,而且供应链上D类关联信用风险的传染效应也不能忽视。 为了简化处理过程,并得到显性一致的有意义结论,文章对模型进行了必要的抽象。比如令企业自由资金都为0,商品市场服从均匀分布或指数分布,以及假设银行处于完全竞争市场并且风险中性等。这些假设可能与实际情况存在一定的差异,进一步放松这些假设,可期望得到更贴近现实的指导性结果。此外,现实中供应链企业之间的关联关系更为复杂,关联形式也更为多样化,同时一个企业也可能出现在多个供应链的不同地位上。而本文在对供应链企业关联关系的界定仍然比较局限,仅仅就Stacklberg博弈和商业信用作为其关联的具体情境设定。因此,考虑更贴近现实的复杂的关联情境,将是作者下一步拟开展的工作。2.1 商品市场价格不确定时,两类不同风险间的关联性

2.2 商品市场需求不确定时,两类不同风险间的关联性

3 模型构建及分析

3.1 模型构建

3.2 零售商的最优决策分析

3.3 供应商的最优决策分析

3.4 两类信用风险的传染强度

4 数值分析

4.1 市场需求服从均匀分布时,传染强度影响因素的分析

4.2 市场需求服从指数分布时,传染强度的分析

5 结论与展望

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44纺织科学研究(2021年1期)2021-03-19 05:18:42今日农业(2020年17期)2020-12-15 12:34:28中国化肥信息(2020年10期)2020-07-22 06:00:40意林绘阅读(2019年12期)2019-12-30 01:43:03故事作文·低年级(2017年7期)2017-07-20 07:58:59辽宁经济(2017年6期)2017-07-12 09:27:35西安工程大学学报(2016年6期)2017-01-15 14:09:38当代经济(2016年26期)2016-06-15 20:27:18新疆财经大学学报(2015年3期)2015-12-10 03:49:13