刘俏:科创板的目标不是拉动大盘

2019-04-08 04:38余乐

财经 2019年7期

余乐

去年11月的进口博览会期间,习近平主席宣布设立科创板。这是一个独立于主板市场的板块,并将首次实行注册制的试点。

自此之后,科创板的筹备工作一直在紧锣密鼓地进行。今年3月,科创板的发审系统上线,首批受理的9家企业名单曝光。预计科创板将在今年内选择适当时机推出。

市场、投资者和企业界都对科创板表现出了极大兴趣。围绕着科创板的很多话题也在坊间热议。北京大学光华管理学院院长、金融学教授刘俏接受了《财经》记者的专访,就科创板的目标、将要试点的注册制,以及未来挑战等问题作出解读。

《财经》:科创板是在一个怎样的时间节点上推出的?与去年的中美贸易摩擦等一系列事件有关系吗?

刘俏:从时间点上看是有一些关联,但其实方向一直很清楚。我们说中国经济从高速增长向高质量发展转型,这个提法远在中美贸易摩擦之前就提出来了。这是对包括资本市场体系在内的整个中国市场体系提出的要求。

过去40年,中国经济的发展模式追求高速增长,以投资拉动。但现在我们需要的是高质量发展,从简单的要素投入转向效率驱动,甚至从以前的投资拉动逐渐地偏向消费驱动。

在此背景下,上市公司的结构、中国经济的微观基础,就需要做一些调整,高质量的中国经济需要不一样的上市公司。它们一定是高科技、创新型的企业,是可以创造价值的企业,是能够推动全要素生产率(TFP)提升的企业。

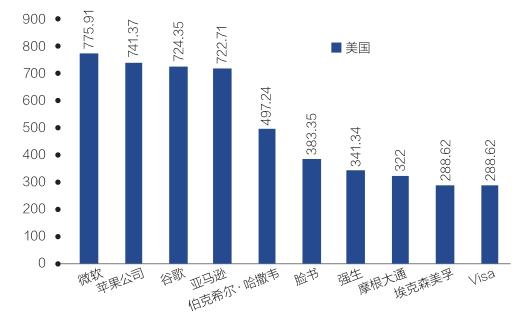

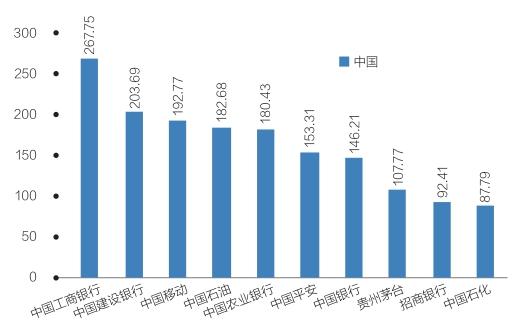

高科技、创新型的企业在整个A股市场都是比较缺的。美股市值最大的前十家公司里,大概有五家是符合科创板界定条件的,包括苹果、亚马逊、脸书等,而A股的前十大公司里有七家金融机构、两家能源企业,另外一家是茅台。这种结构和过去40年中国经济的发展模式是匹配的。但是,如果20年后中国最大的上市公司还是这几家,那就说明我们的微观基础和经济增长模式没有变化。

现在到了一个关键时间节点,必须要尽快完成这个变化。科创板对上市公司的行业有明确的引导性,给出的政策导向非常清晰。大家对科创板在这个时间节点的推出,也就抱有更高的期待。

此外,我们的资本市场也到了需要改革的时候,急需提升上市公司的质量,实现资源优化配置。要实现这种功能,就一定要改革IPO制度和退市制度。科创板在这方面的试点是有意义的。

《财经》:关于IPO制度的改革,为什么首先选择科创板来进行注册制的试点?

刘俏:我们最早做资本市场的时候,战略规划和发展路径基本上都是边做边摸索,有一个逐渐认知的过程,存在的问题也很多。

首先,上市公司整体质量欠佳。投资资本收益率(ROIC)是衡量一个企业的基本面和价值创造能力密切相关的指标,我做过测算,这20年来A股主板上市公司平均的投资资本收益率大概为3%——就是你给上市公司一块钱,它给你三分钱的税后利润,这个表现是非常不让人满意的。

对比美国上市企业,在过去近40年中,用同样方式测算出来的投资资本收益率的平均值为11.6%,差异显著。

其次,制度构建中也有一些误区。从最早的额度管理过渡到审核制,关注的主要是一些财务指标,包括收入、营收,甚至利润。这样就不利于筛选出那些真正具有创新性,在核心领域、核心技术方面可能会有突破的企业。

现在大家都认识到IPO制度需要改革。在一个体量庞大的市场,推动大的改革举措是有一定风险的。存量部分很难做出大的改革,重新设计注册制度强调的是增量部分。设立科创板这样一个新的市场,把目标和期待定得高远一些,也是一个很好的策略。

2018年中美两国市值最大的十家企业对比

《財经》:实行注册制后,企业只需满足一定条件就可以注册上市,门槛似乎降低了。这样有助于筛选出好企业吗?

刘俏:我们容易产生一种误解,以为门槛降低了。事实上,注册制不是只要注册了,满足硬条款就可以通过的。注册制的审核除了五套标准等硬性条件外,还有大量的问询环节。

问询会围绕企业未来的发展路径、业务模式和商业模式展开,包括它在未来有没有潜力,能够创造多少价值,在公司治理机制方面是不是到位,会不会有大量其他的控股实体,跟上市平台之间形成关联交易等。资本市场关心的问题,投资者关心的问题,或者是影响上市公司信息披露质量的问题,它都会做。并且整个过程是公开的,这样就会释放出大量的信息,能够让投资人去做出评价。

从这个角度讲,这样的注册流程是对企业有利的,它会变得更清晰透明,在未来上市以后做坏事的可能性会小一些。这也是大家对注册制或科创板抱有一些期待的原因。

《财经》:信息披露等制度方面建设的问题,主板上都还没有完全解决,科创板能比主板做得更好吗?

刘俏:我会看重一点,就是退市的环节。再仔细的事前筛查,不管用什么方式总会有漏网之鱼。很多企业上市的时候是好企业,但是它所属的行业可能发生变化。

另外,科创板锁定的是成长型的企业,是有失败的概率的。中国主板市场最大的问题是退市非常难,通过严格执行退市制度,如果我们能发现最终“壳股”在科创板上没有任何价值,或者没有现在主板和创业板、中小板这么高的价值,我觉得它的成功就更大了。

所以注册制和退市制度严格执行以后,能让市场来筛选真正的好的企业。监管机构只需要做到提供一个公开、公正、透明的市场环境。从理论上讲这个逻辑架构是非常清楚的,但是怎么做到这一步,未来很长一段时间需要去摸索,需要一定的战略定力。

《财经》:科技创新类的企业——尤其是好企业——往往很受资本追捧,并不发愁融资渠道。科创板对这些企业有意义吗?

刘俏:上市的公司其实不一定缺钱,但是资本市场有两个功能,除了融资之外,另外一方面是实现资源的有效配置和价格发现,把一个企业或者一类企业真正的价值挖掘出来,引导更多的资源配置过去,从而实现这些企业更好地成长和变迁,最终改善中国经济的微观基础。

所以我觉得上市至少有两个意义:一方面是让大家重新修正对行业或者是企业的认知,另一方面也给创新创业者很大的动力。努力和创新能得到市场的认可,我觉得这个意义是很大的,不单纯是融资的事情。

另外,真实的价格是由这些千千万万的投资者,他们的个体买卖行为决定的。在一个比较有效的市场里面,一个企业的真实价值是通过得到的认可程度反映出来的。这种引导是很强的,它对一个领域或者技术范式下,涌现大量的创新、研发、创业,都会有极大的促进作用,最终让整个实体经济、微观基础更有活力。

《财经》:很多股民对科创板抱有很高的期望,投资意愿强烈,甚至有人借钱注册投资资格,您怎么看这个问题?

刘俏:这里面有理性的元素,也有很多非理性的元素。理性的一面是:大家对科创板都有很大的期待,觉得这是一个更市场化的资本市场。不管是从上市公司的筛选,还是上市之后的信息披露,都可能更有利于资源配置,能够避免我们以前几个板块容易出现的“劣币驱除良币”的现象,最终筛选出一些质量比较高的上市公司。

但是,科创板发展到我刚才讲的效果,可能是需要一段时间的,这个过程对于所有参与方都是个学习的过程,并不排除当中还会有一些弯路出现。从这个角度讲,现在很多投资人或者是参与方有些过度兴奋,肯定会有一些非理性的内容。但是也可以理解,毕竟资本市场从2015年以后到现在已经压抑了很久,需要爆发一下。

《财经》:股民会被割韭菜吗?

刘俏:这个可能性肯定是存在的,我们以前也有过这种例子。要避免科创板沦为圈钱工具,比较关键的有两点:首先是必须实施注册制和严格的退市制度,做好信息披露,营造公平公正的市场环境;其次是做好上市之后的公司治理,让企业能够创造价值,而不是简单地圈钱。

如果这两点做不好,科创板就可能变成一个割韭菜的机制,但是如果能在这些关键节点上坚持严格执行,未来科创板就会有不一样的效果。我还是比较乐观的。

《财经》:现在很多科技创新企业存在估值虚高或不透明的问题,把这样的企业纳入科创板是不是也有助于挤掉水分?

刘俏:科创板未来如果定位比较准确,结果比较理想,应该是一个能够完整实现价格发现的市场。高技术、创新企业上市之前的信息不对称程度很高,难以做出比较准确的估值。但是在上市之后,通过千千万万的投资人对它的买卖行为,会为它做出一个准确的判断,估值虚高的企业可能会破发。

这样,靠泡沫吹起来的企业也会自我审视一下,看科创板是不是适合自己。如果泡沫很大,那为什么要上科创板出丑?这就是一种自我审视的机制。监管机构不要做过多的价格干预,应该让投资者来决定这个企业的真实价值是多少,把价格发现的功能体现出来。做出这样的市场规范我觉得是好事,对中国资本市场发展是很大的突破。

我不担心估值比较高的、有泡沫的企业来上市,然后出现破发的情况,我担心的是最后监管机构会来做价格调控,本来应该把泡沫给戳破的,结果没有戳破。

《财经》:目前有很多公司对科创板的热情很高,地方政府也在鼓励企业上科创板。会不会有一些本身不太符合要求的企业,故意装扮自己,甚至改变自己原来的方向,去迎合科创板的要求?

刘俏:按照中国资本市场过去的发展惯例,包括地方政府的行为模式,这类情况肯定会发生。我觉得也没有更好的方法避免。

监管机构、中介机构和市场参与者,需要保持比较清醒理性的头脑。科创板的目标不是带动整个大盘指数往上走,而是希望有一个真正高质量的资本市场,更好地支持中国实体经济。在筛选最早这批企业的过程当中,要把这个信号非常清晰准确地传递出来,但是这很难,大家在利益面前,还是很愿意铤而走险的。

《财经》:从监管的层面来看,怎么能够往正确的方向引导?

刘俏:从监管层面讲,早期工作是很重要的,試点要比较审慎,把关键要素体现得淋漓尽致,不要求速度,但是要将节奏把控好,争取挑出一些有示范性的好企业。

还有一点很重要,在上市之后不要对价格进行过多干预和调控,更多是相信市场的判断,不具有资质的企业自然会被淘汰。监管机构只是一个资本市场的捍卫者,要做到的就是营造一个公平公正透明的市场环境,市场筛选过后严格执行退市制度,通过这个方式形成一个有活力的交易市场。

《财经》:对于大盘来说,科创板的推出是利好还是利空?

刘俏:我不觉得是利空,大家总讲中国是一个流动性的市场,这种说法在某种程度上是成立的。中国投资者现在最头疼的不是没有钱,是没有可以做投资的、风险和收益都比较合理的投资工具。

如果科创板能够筛出一批质量比较高,投资者收益比较好的企业,投资者就有机会获得比较合理的投资回报。这里面会产生溢出效应,逼迫现有的上市公司改变经营管理理念,改变把上市公司当作提款机的心态,转而提升投资回报和经济效率。这对大盘其实是一个利好。

回到资金的问题,中国现在可以用来财富管理的资金体量基本上到了170万亿-180万亿元左右,A股市场体量才50万亿元,而且其中很多资金都是不流动的。其中最根本的原因是大家对投资A股市场没有特别大的信心。过去20年房屋购买给了大家这样一个信心,因为房价一直在涨。但是未来随着科创板出现,我觉得这个情况会发生变化,把A股市场的估值功能、投资回报的职能发挥出来,自然会把钱引回来,我不担心资金会不够。

《财经》:科创板的未来是什么样的?

刘俏:我希望若干年后在科创板交易的上市公司,是能够反映中国经济增长新动能的变化,能够反映未来产业结构变化的高质量企业。想做到这一点的话,就要让市场来发挥资源配置的决定性作用,让市场来做出这个选择。

(实习生秦欣玥对此文亦有贡献)

猜你喜欢

证券市场周刊(2024年4期)2024-02-02

证券市场周刊(2024年3期)2024-01-25

证券市场周刊(2024年2期)2024-01-14

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

商周刊(2019年18期)2019-10-12