机构投资者行为、融资融券扩容与股票市场运行效应研究

2019-04-04 00:33:02王博辽宁大学经济学院辽宁沈阳110003

上海立信会计金融学院学报 2019年1期

王博 (辽宁大学经济学院,辽宁沈阳110003)

一、引言

股票市场运行效应是在当前我国股票市场特定交易制度及相关股票市场环境下所具有的金融绩效特征的具体表现,是股票市场发挥各项市场运行功能时所应具有的相关状态的统称,由股票市场属性、相关服务功能、具体市场组织功能、股票相关交易效率等各方面因素进行统一综合指标所构成。对股票市场运行效应进行有针对性的研究不光对股票市场效率的绩效评价起到非常重要的市场衡量效果,而且对股票市场交易机制的设计完善具有重要意义。当前研究仅从机构投资者非理性行为的角度、从市场运行的某一效率角度,如市场流动性、相关波动性或者市场定价效率方面进行了有针对性的研究(Delong等,1990),但是并没有综合考虑市场流动性、相关波动性及市场定价效率三者之间具有怎样的关联性,比如股票市场价格发现的过程是否与市场波动相关联,股票市场波动对市场流动性需求是否有影响等。所以在对市场运行效应进行衡量时,应统筹考虑以上三个方面指标的相关具体影响,不能完全忽略某一指标的具体影响效应。

当前我国金融监管部门、股票市场各参与相关主体以及学术界已达成一个普遍共识,即我国股票市场的运行效应仍然有很大的提升空间。因此自2010年以来,股票融资融券交易制度被我国所引进,由市场预期理论所阐述,股票融资融券业务为投资者提供相对灵活的投资模式,并且同时提高市场资金利用效率及股票市场的相关流动性。股票市场融券业务所具有的卖空机制,为市场投资者提供有针对性的合理规避风险工具,对市场均衡价格发现起着明显作用,完善了我国证券市场“单边市”的单向做多功能。理论上讲,股票市场融资融券交易制度对市场运行效应有明显的提升效果。但是,理论预期的股票市场融资融券运行效应还没有被实证研究所证实。

所以,本文基于对融资融券机制的分析,深入研究机构投资者持股差异对融资融券标的股和非标的股的显著影响,进而分析机构投资者对市场运行效应的影响。论文的理论贡献主要为:第一,对股票市场综合运行效应指标即流动性、波动性及定价效率指标,采用主成分分析法进行构建,对股票市场运行效应进行了首次量化指标实证分析;第二,将我国股票市场融资融券业务扩展到“自然实验”条件,以验证股票市场融资融券业务开展前后、处于不同发展阶段内机构投资者对市场运行效应的影响,并从融资融券交易渠道来深入分析机构投资者所具有的交易行为,有针对性地把2015年中国股市所处的暴涨暴跌阶段单独进行有针对性的研究分析,对现有文献是有益的研究补充;第三,将机构投资者的类型进行了明显的区分,并且对股票市场运行的融资融券效应进行了比较分析,进一步分析了这种差异所具有的本质特征。

论文的研究结论表明:刚开展融资融券业务时,由于股票券种标的明显少、机构投资者所具有的非理性行为特征突出,融资融券业务对股票市场运行效应的提升呈现出明显的抑制效应,当融资融券标的发生进一步扩容时,机构投资者的持仓行为对股票市场运行效应的负向作用明显减弱。本文还发现:当股市处于2015年暴涨阶段时,机构投资者持股对市场运行效应并没有产生显著的影响,而在股市处于暴跌阶段具有明显的显著负向效应影响,但所具有的市场效应程度低。深入研究后发现:不同类型的机构投资者对市场融资融券运行效应的影响并没有相同的特征机理,以证券投资基金为例,具有规模较大、参与者人数众多、投资者决策灵活等显著特征,该机构投资者持仓行为对市场运行效应的影响与所有机构投资者的整体影响表现程度明显接近,具有广泛代表性;同时,合格境外机构投资者(QFII)的持仓行为对市场运行效应的影响程度比较大;证券公司的持仓行为对融资融券标的市场运行效应指标影响程度相对较低,并具有相对稳定特征;保险公司的持仓行为对股票市场运行效应的影响程度很低,随着扩容事件发生频率的提高,对股票市场运行效应具有明显的正向效应。在我国当前股票市场环境下,应深入分析融资融券交易的扩容特征以及不同类型机构投资者的行为模式,股票市场融资融券的运行效应没有得到实证结论的有效支持,缺乏对相关问题的进一步思考及研究路径的未来机理分析。

二、国内外文献综述

(一)机构投资者行为与股票市场运行效应研究

机构投资者对股票市场稳定性的作用机理是国内外文献研究的核心,当前研究领域有两种研究结论:一种研究结论认为机构投资者对股票市场波动呈现了放大效应(Choi等,2015)。另一种研究结论认为,机构投资者对股票市场股票价格的稳定起到显著作用(Lipson 和 Puckett,2007)。

股票市场流动性与股票定价效率也是市场运行效应研究的重点。Agarwal(2007)通过实证研究结论表明,机构投资者的私有信息已充分反映到股票交易的价格中,对提高股票市场信息效率并增强股票市场流动性起到了显著作用。

通过上述文献综述分析,股票市场运行效应为市场流动性、稳定性及定价效率等方面的综合反映,在分析机构投资者对市场运行效应影响时,不能只针对某一部分进行单独研究,现有研究存在分歧的根本原因可能在于此。从实践角度来看,机构投资者对所持有的股票数量进行调整时,所导致的股票市场相对稳定性影响,可能导致股票定价明显偏离内在价值或者导致股票定价与内在价值相符,即降低股票定价效率或者提高股票定价效率;与此相对应的是,股市稳定性对股市整体流动性需求的增加或者减少也产生显著影响。同时,股市流动性高低对股市整体流动性需求也同时产生增减效应。进一步来讲,股市流动性高低对股票价值与基础价值的一致及偏离速度和幅度产生重要影响。所以通过构建衡量市场运行综合效应指标对股票市场整体影响的指标体系变得尤为重要。只采用某一类或者少数几类的机构投资者对市场运行效应的影响进行深入分析必然导致论文研究结论的明显差异,由于不同类型机构投资者对投资期限、投资目标及风险承受能力有着显著的差异也必将导致不同的投资风格,即对股票市场运行效应的影响具有明显差异性。因此对各种类型机构投资者进行深入的分类研究是本篇论文的突出贡献之一。

(二)市场运行效应与融资融券研究

我国没有引入融资融券交易机制之前,国内文献研究主要针对卖空限制和国外资本市场的经验分析(古志辉等,2011)。我国推行融资融券交易机制之后,研究重点为融资融券所产生的效应研究。

以上研究主要围绕卖空约束和对股票市场定价效率、市场稳定性等方面的影响进行深入分析,而不同类型投资者通过融资融券业务对市场运行效应的影响研究却被忽视,基于此,本文将机构投资者的融资融券交易对市场运行效应的影响进行了深入的实证分析,以此找到一些有价值的论点供制定股票市场政策做参考。

三、论文研究设计

(一)实证分析

1.双重差分模型(DID)

Ashenfelter和Card(1985)提出双重差分(DID)模型,并被广泛应用于对变量因果关系的实证分析。受政策冲击的外生性以及政策使用对象的局限性,导致受政策影响的实验样本(实验组,treatment group)和未受到政策影响的实验样本(控制组,control group)会因政策作用产生显著变化,DID模型通过比较实验组和控制组在实验前后所产生的差异变化来控制两者在系统性方面的显著差异,以达到检验某项股票市场政策实施效果的作用。

2010年3月,股票市场融资融券业务开展,并在之后进行了多次扩容(见表1),这几次相关事件为本文使用双重差分模型提供了非常好的实验样本。本文使用截至2017年第二季度末的融资融券标的股为全部样本,在不同事件时段中,依据标的股是否能够成为融资融券标的,分别采用实验组和控制组,以此排除由政策外上市公司自身因素所导致其得不能作为标的股票的相关概率。

表1 融资融券标的主要调整变化情况 单位:只

这里MQit为市场运行效应指标;Treatedt为实验组虚拟变量指标,样本若属于实验组,则取值为1,否则为0;Posti为实验期识别变量取值,样本若属于实验期,则取值为1,否则为0;Xi为机构投资者参与变量取值,反映机构投资者持有股票i的具体数量,本文分别从股票i的具体机构持仓比例数量,机构投资者持仓比例高、机构投资者持仓比例低三种情况分别研究机构投资者对股票市场运行效应的影响。Control为控制变量值,Firm及Time分别设定为固定公司效应及固定时间效应具体变量。βi为双重差分模型的回归系数值,δ为控制变量的回归系数值。

基本双重差分模型如下:

2.面板回归模型

另外,2015年我国股票市场出现了暴涨暴跌的状况,为较为全面及系统深入地考虑市场运行效应对机构投资者及融资融券交易的具体影响,本文将股市暴涨暴跌时的这段样本单独分离出来,以此研究分析为基础,对股票市场暴涨暴跌样本期内的数据进行面板回归分析,得到的回归模型如下:

模型中,Net_Margini,t为股票i在t期所表示的融资融券变量。式(2)反映在股市暴涨暴跌时间段,市场运行效应对机构投资者持仓及融资融券行为所产生的具体影响。

(二)研究变量

1.市场运行效应

市场运行效应概念最初以市场效率为核心进行相关学术研究。Hara和Ye(2011)研究认为市场运行效应指标不仅包括流动性及波动性,还包括市场效率及交易成本。国内文献研究方面,张博(2007)的研究认为市场运行效应可定义为包括特殊交易制度及复杂市场环境下,股票市场绩效的全面具体反映,同时以股票市场交易为研究焦点,充分考虑股票市场出清过程,对股票交易价格、股票交易运作指令、股票市场信息等股市交易属性进行全面系统概括。

尽管现有文献对市场运行效应的概念有一定的区分度,绝大部分学者仍然认为从股票市场定价效率、交易成本及信息效率等去考虑是研究重点。所以,基于对市场运行效应定义的统筹分析,本文对衡量市场运行效应的具体指标进行了概括:即股市流动性、波动性及股市定价效率。股市流动性在很大方面决定交易者执行交易所付出的具体成本,股市流动性越高,所付出的交易成本越低,从而导致市场运行效应越高;股市波动性则表现为交易者持有股票的具体风险程度大小,最终影响着股票市场运行效应的具体衡量;股市定价效率具体体现为股票价格对相关信息的反应能力。具体市场运行效应指标的衡量方法可以表示如下:

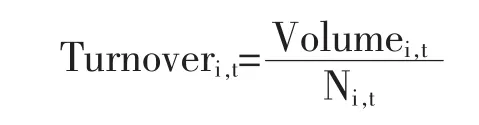

(1)股票市场流动性(liquidity)。股市流动性为反映股票市场运行效应最核心的指标之一,适量稳健的流动性指标能够改善股票市场交易,提高股票市场定价效率,降低股票市场融资成本。本文参考Amihud(2002)对我国股票市场流动性低频指标的可适用检验结果,以换手率作为表示流动性的具体指标,具体指标可表示为:

其中,Volumei,t为股票日内交易量所表示的t期平均值,Ni,t为股票市场流通股数的具体数量。

(2)股票市场定价效率(efficiency)。本文基于Durnev等(2003)对股价特质性波动的具体衡量方法,先将股票i的具体收益率对股票市场及行业收益率进行相关回归分析:

其中,ri,t表示股票 i在 t时期内的具体收益率,rMar,t表示为 t时期股票市场的收益率,rlnd,t表示为股票市场行业收益率,εi,t则表示为具体回归残差值。将具体回归残差值计算标准差,可以得出股票i在t时期内的具体股价特质性波动。股票价格中所包含的股市特质性波动越多,其反映上市公司所包含的特有信息含量就越高,股票市场定价效率则越低。

(3)股票市场波动率(volatility)。与国内外文献研究所不同的是,本文使用收益率作为股市波动率的代表,主要研究股市崩盘风险(crash risk)的具体层面指标来代表股市波动性大小。本文认为,用股票收益率方差来代表股市波动性既包含股票价格发现过程所导致的股市正常波动大小,也代表影响股票市场稳定性的大幅波动值。本文在衡量股票市场运行效应时先关注股市大幅波动对股票市场系统稳定性所带来的具体下降值,所以本文仅考虑股市崩盘风险更有针对性。本文基于Durnev等(2003)对股价崩盘风险的具体研究方法,依据(3)式将股票i的收益率与股票市场、相关行业收益率进行回归检验,以得到回归残差εi,t值,构造调整后的具体收益率值:

Wi,t=ln(1+εi,t)

同时,股票i通过股票市场、行业调整后的收益率可用负偏度(Neg_Skew)表示为:

Neg_Skew所代表的数值越大,则偏态系数所衡量负向的程度越高,上市公司负面消息所达到的集聚效应越高,股市崩盘风险的概率则越大。

此外,本文综合考虑股票市场流动性、波动性及定价效率三方面的指标体系,运用主成分分析法构造股票市场运行效应指标MQ。

2.股票市场机构投资者变量

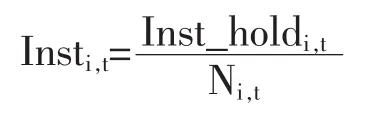

为统筹考虑机构投资者参与股市投资行为对股票市场运行效应的影响,本文采用机构投资者持股比例,可表示为:

其中,Inst_holdi,t表示为股票i中机构投资者所拥有的持股份额,Ni,t表示为股票i的具体股市流通份额。

同时,为区分机构投资者持股的高低对股票市场运行效应的影响,本文按照计算实验组和控制组中机构投资者所拥有的持股中位数值MedTt和MedCt,进一步计算整个实验组和控制组中以上变量的中位数MedTt和MedCt,因此股市机构投资者的具体持股行为可表示为:

其中,Inst_Highi表示为机构投资者所拥有的持仓比例高的股票,Inst_Lowi则表示为机构投资者所拥有的持仓比例低的股票。

3.股票市场融资融券变量

在股市相关横截面回归中,本文将股市融资融券变量(Net_Margin)引入,用以反映2015年股票市场暴涨暴跌阶段,去除机构投资者的具体持仓行为之外,股市融资融券交易对标的股市场运行效应的影响,该指标使用股市融资融券余额与股票区间成交额的具体比值来表示。

4.股票市场控制变量

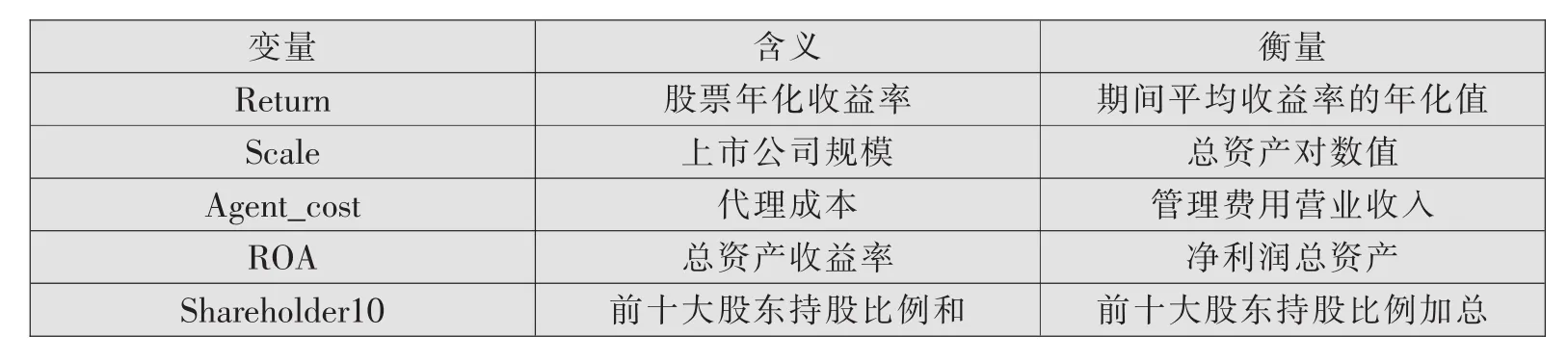

本文基于史永东和王谨乐(2014)的研究,所选取得控制变量如表2所示。

表2 控制变量

四、相关实证结果分析

(一)数据来源及相关统计分析

基于2008年第四季度到2017年第二季度的股市融资融券标的股为论文研究对象,依据股市融资融券开展及相关扩容时间来划分股市子样本以进行全面系统分析。选择到2017年第二季度末为止的股市所有融资融券股票标的,并将金融股予以剔除,最终得到746只股票作为股票市场研究样本,股市数据来源为RESSET数据库。

分别以2010年第二季度股市融资融券业务开展和五次融资融券标的扩容事件为研究分界点,同时建立五个双重差分模型,来分别考虑股市融资融券业务开展、扩容和股市扩容到目前为止的机构投资者持股对股票市场运行效应的影响。设计具体研究模型如下:

第一个双重差分模型:研究区间为2008年第四季度到2011年第三季度,实验组为首批融资融券标的股票并剔除金融行业及相关期间被调入、调出后的股票样本,控制组为股市首次扩容后进行上述处理后的股票样本,股市实验期为2010年第二季度到2011年第三季度,股市非实验期为2008年第四季度到2010年第一季度。该股市模型用于检验2010年股市融资融券机制开展的具体股市事件影响。

第二个双重差分模型:研究区间为2010年第四季度到2012年第四季度,实验组为第一次扩容后新增股票并剔除后加入的标的股票,控制组为第二次扩容后股市新增标的股票数量,实验期为2012年第一季度到2012年第四季度,非实验期为2010年第四季度到2011年第三季度。该研究模型用于检验股市融资融券首次扩容的具体事件影响。

第三个双重差分模型:观测区间为2012年第二季度到2014年第二季度,实验组为第二次及第三次扩容后并剔除金融股及期间调整后的相关标的股票,控制组为股市第四次扩容新增融资融券标的股票,实验期为2013年第四季度到2014年第二季度,非实验期为2012年第二季度到2012年第四季度。该模型用于检验第二次及第三次扩容具体事件影响。

第四个双重差分模型:观测区间为2012年第三季度到2016年第三季度,实验组为第四次扩容新增股票并进行相关剔除后的标的股票数量,控制组为第五次扩容新增标的股票数量,实验期为2014年第四季度到2016年第三季度,非实验期为2012年第三季度到2014年第二季度。该模型用于检验股市第四次扩容事件的具体影响。

第五个双重差分模型:观测区间为2016年第二季度到2017年第二季度,实验组为第五次扩容后并去除金融股及期间调整后的标的股票数量,控制组为2016年以前的融资融券标的股票,实验期为2017年第一季度到2017年第二季度,非实验期为2016年第二季度到2016年第三季度。此模型用于检验新扩容标的股票相对已进入融资融券一段时期的标的股票区间差异表现。

使用面板主成分分析方法来构造股票市场运行效应指标,对股市流动性、波动性及股市定价效率三个指标进行相关标准化处理,并进行主成分分析,构造股票市场运行效应指标为:

其中,各个指标前面系数表示为面板主成分系数均值。在股票市场运行效应的影响上,股市流动性、波动性及定价效率对股市运行效应的影响程度有一定差异,表示为股票市场波动最大,股市流动性次随后,但是股市定价效率最低。

基于机构投资者持仓行为分析,不同阶段融资融券标的股的机构投资者持仓偏好存在很大差异。在股票市场融资融券业务开展的早期阶段,机构投资者持有股市融资融券标的股比例平均高达18.25%,远大于非标的股比例,具体差异为3%,这种差异主要表现为证券投资基金的具体持股差异。当股市进行第一次扩容前后,机构投资者所持有的融资融券标的股的比例下降到15.53%,明显小于非标的股,非标的股持仓比例上升到17.12%,这一差异为证券投资基金对融资融券标的股的持仓比例明显大幅降低,从第一阶段的12.46%降至7.3%,保险公司、证券公司以及QFII对标的股的持股比例也呈现下降。在股市第二次扩容到第四次扩容这段时间,也可表现为机构投资者持有融资融券标的股的比例小于非标的股的比例,但差异明显不大。其中,证券投资基金持仓融资融券标的股的比例明显降低,保险公司、证券公司和QFII持仓融资融券标的股的比例呈现不断上升。在股市第五次扩容阶段,通过对比新扩容进入标的和非标的股的持仓行为分析,可以验证证券投资基金持仓比例明显降低,而保险公司、证券公司和QFII对标的股的持仓比例有明显上升。从机构投资者整体效果来看,与非标的股相对比,机构投资者对融资融券标的股偏好呈现明显由高到低过程。同时,融资融券标的股票市场运行效应指标得到明显改善,可能与融资融券业务开展过程中机构投资者从最初的盲目乐观到逐渐理性持仓行为有极大的关联性。从机构投资者类型来看,以证券投资基金为例,关注短期业绩表现的短期交易者对融资融券标的股持仓比例呈现逐步降低过程。但是以长期收益为目标的保险公司等机构投资者,其持仓比例呈现整体上升趋势,进一步改善了机构投资者股市整体理性行为,导致对股市融资融券标的股市场运行效应有极大地提高。

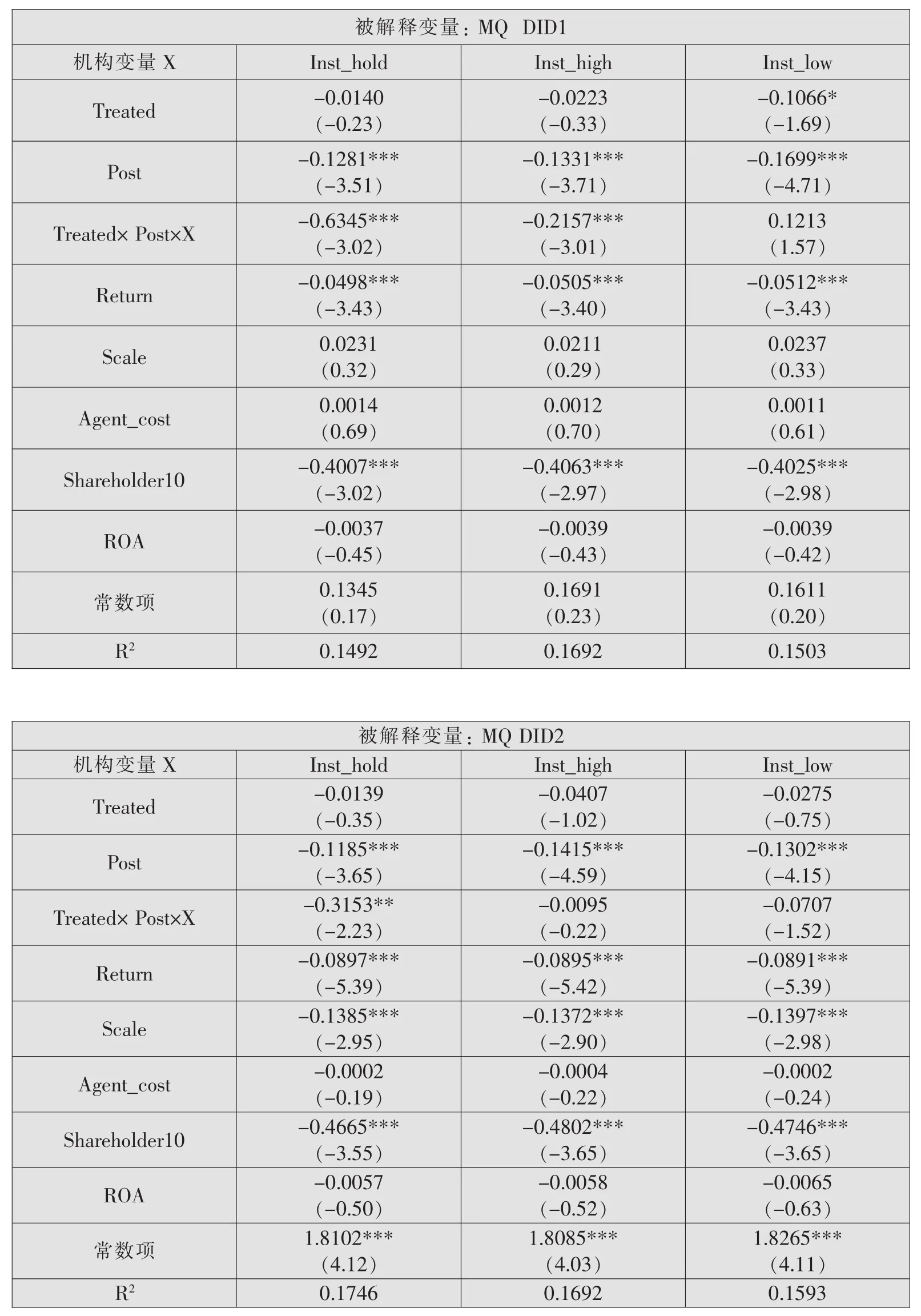

(二)股市机构投资者持仓及融资融券扩容的市场运行效应分析

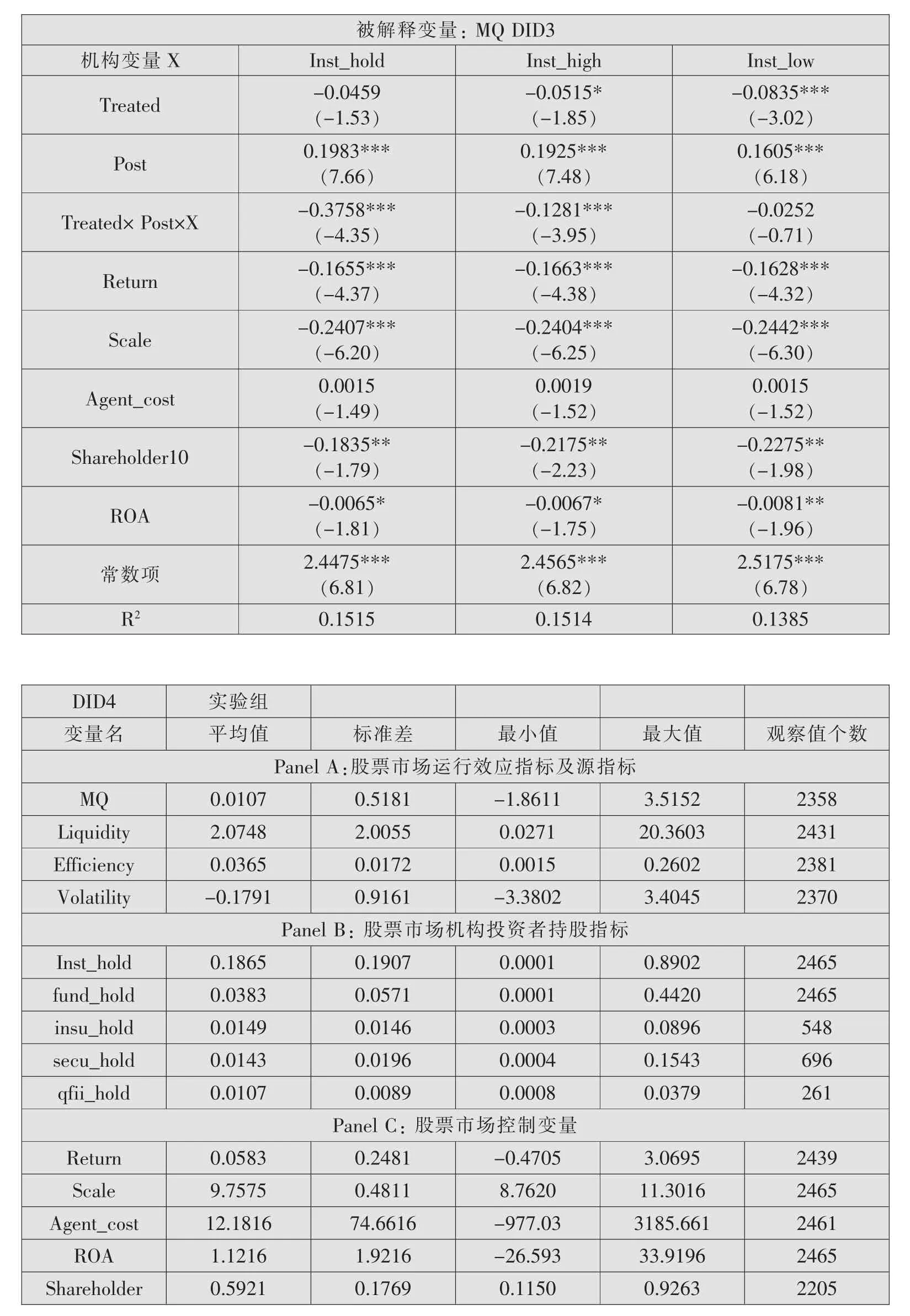

由表3可知,在股市不同融资融券扩容阶段,机构投资者在融资融券渠道对股票市场运行效应表现为显著负向影响,但是随着扩容不断扩大,负向影响呈现减弱趋势。在扩容第一阶段,融资融券业务刚开展业务时,机构投资者所持有融资融券标的股对股市运行效应的影响显著为负值,融资融券标的股每增加持有1%,市场运行效应平均降低为6.3%;同时,机构持股比例高的融资融券标的对股市运行效应也表现为明显负向影响趋势,达到-21.57%,但是机构持股比例低的融资融券标的股对股票市场运行效应影响不显著。在第二阶段,股市融资融券开始第一次扩容,此时机构投资者对新扩容标的持仓的行为对股市运行效应影响仍为负向,机构投资者持仓每增加1%,市场运行效应平均下降0.32%,负向影响相对于第一阶段呈现明显下降,约0.31%。在第三阶段,第二次与第三次融资融券标的扩容事件后,机构投资者持仓对市场运行效应的负向影响变化趋势不大(0.3758%);机构持股比例高的融资融券标的对市场运行效应也表现出显著的负向影响,达到-12.81%。在第四阶段,股市第四次扩容事件前后,负向影响再次下降,表现为机构投资者持仓每增加1%,市场运行效应平均下降0.13%;同时,机构持股比例高的标的对市场运行效应显著为负向影响,为-5.82%,机构持股比例低的标的对市场运行效应具有显著的正向影响,为8.20%。在第五阶段,第五次扩容事件前后,机构投资者持仓新的融资融券标的对市场运行效应的影响为正,机构投资者持仓每增加1%,市场运行效应平均上升0.23%;在这一阶段,持仓比例高的机构投资者对市场运行效应的影响显著为正,为12.95%,而持仓比例高的机构投资者对市场运行效应的影响不显著。

综合研判以上五个阶段股市融资融券事件表现,可总结得出融资融券业务开展的阶段内,相较于非标的股而言,机构投资者对市场运行效应的影响均为负向影响,但是随着扩容发生,负向影响有所减弱。并且,相较于旧标的股,机构投资者对新标的股的市场运行效应具有正向影响。可以推测在融资融券业务刚开展的阶段,由于标的券种少、交易机制不健全等因素,加之机构投资者在交易期初存在羊群行为,共同引发了机构投资者对融资融券市场运行效应的降低。之后,随着机构投资者趋于理性以及融资融券标的股的机构投资者的构成比例的变化,在融资融券交易方面体现出对市场运行效应的负向作用减弱,并对新加入的标的股的市场运行效应具有积极作用。

表3 机构投资者持仓水平对市场运行效应影响

被解释变量:MQ DID3机构变量X Inst_hold Inst_low Treated -0.0459(-1.53)-0.0515*(-1.85)-0.0835***(-3.02)Post 0.1983***(7.66)0.1925***(7.48)Treated× Post×X -0.3758***(-4.35)-0.1281***(-3.95)0.1605***(6.18)-0.0252(-0.71)Return -0.1655***(-4.37)-0.1663***(-4.38)-0.1628***(-4.32)Scale -0.2407***(-6.20)-0.2404***(-6.25)-0.2442***(-6.30)Agent_cost 0.0015(-1.49)0.0019(-1.52)0.0015(-1.52)-0.2175**(-2.23)Shareholder10-0.1835**(-1.79)-0.2275**(-1.98)ROA -0.0065*(-1.81)-0.0067*(-1.75)-0.0081**(-1.96)常数项Inst_high 2.4475***(6.81)2.4565***(6.82)2.5175***(6.78)R20.15150.15140.1385 DID4实验组变量名 平均值 标准差 最小值 最大值 观察值个数Panel A:股票市场运行效应指标及源指标MQ 0.0107 2358-1.86113.5152 2431 Liquidity 2.07482.00550.0271 0.5181 Efficiency 0.03650.01720.00150.26022381 Volatility -0.17910.9161-3.3802 20.3603 3.40452370 Panel B:股票市场机构投资者持股指标Inst_hold 0.18650.8902 0.0001 fund_hold 0.0571 0.1907 0.03830.00010.4420 0.0149 insu_hold 0.01460.00030.0896548 secu_hold 0.0196 0.01430.00040.1543696 qfii_hold 0.0107 2465 2465 0.00890.00080.0379261 Panel C:股票市场控制变量Return 0.05830.2481-0.4705 Scale 9.7575 Agent_cost 0.48118.762011.30162465 74.6616-977.03 12.18163185.6612461 ROA 1.1216 3.0695 1.9216-26.59333.91962465 Shareholder 0.59210.17690.11500.9263 2439 2205

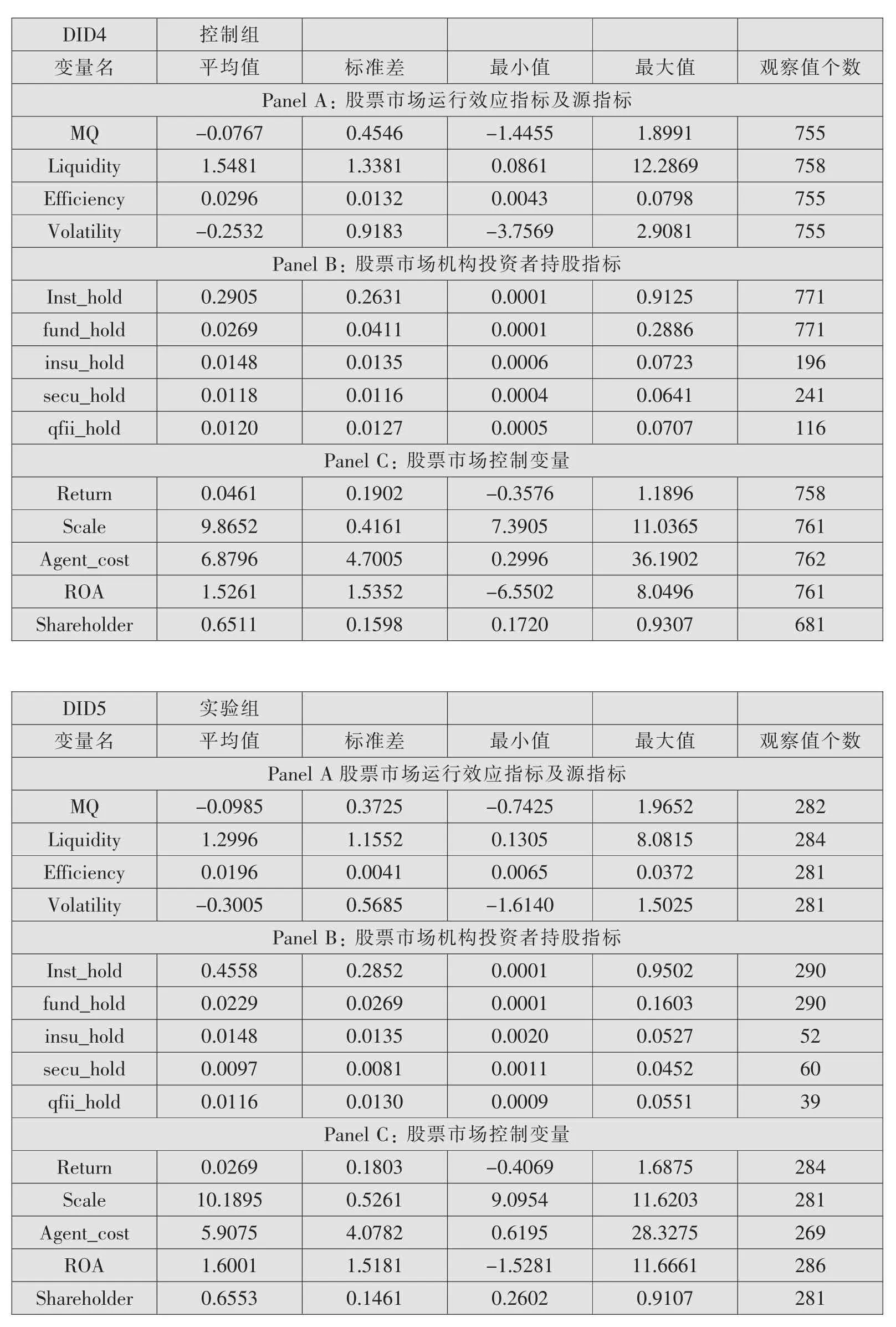

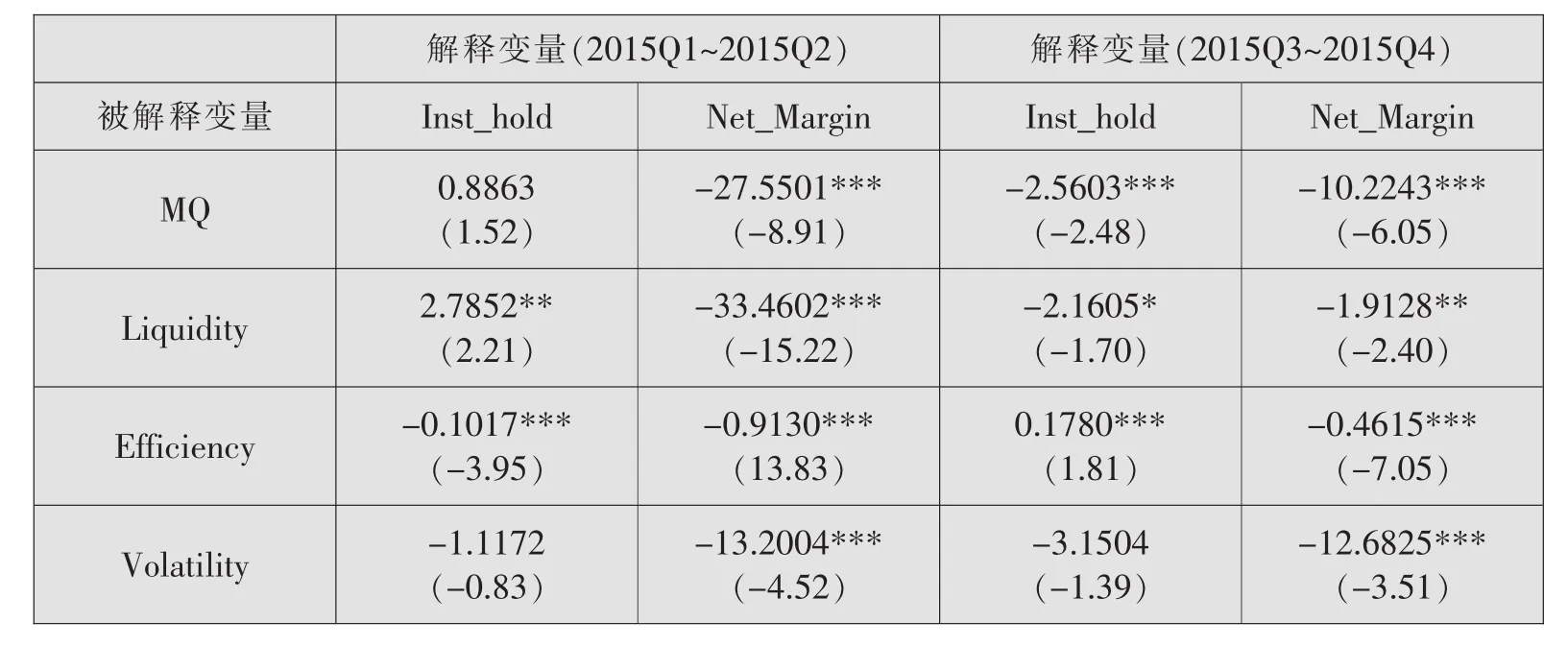

(三)股市暴跌期间机构投资者对融资融券的股票市场运行效应分析

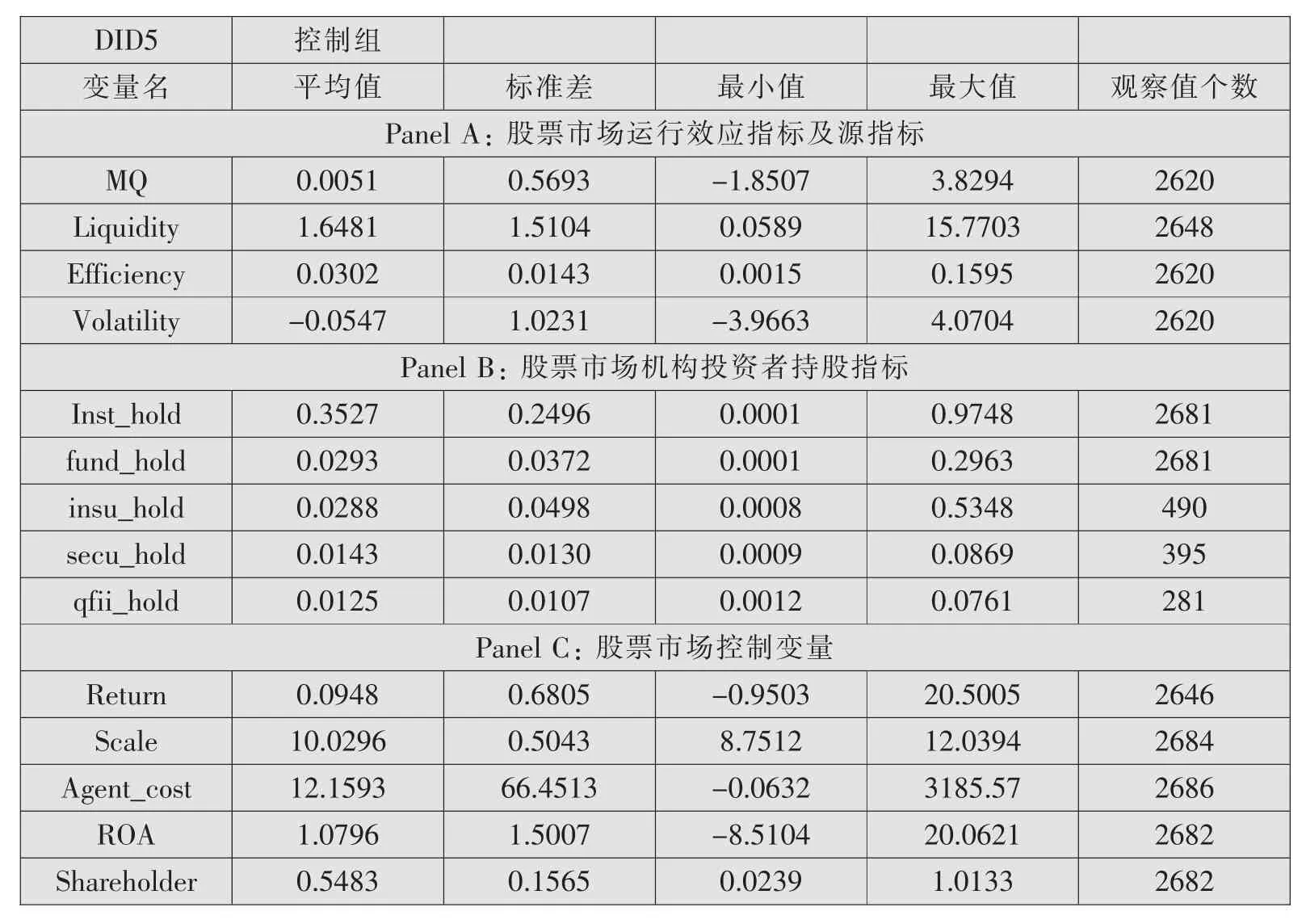

本文以2015年第一季度至2015年第四季度为样本,深入分析2015年以杠杆和去杠杆为特征的股票市场大幅上涨及下跌过程中,机构投资者与融资融券交易对标的股市市场运行效应的影响。根据表4所得结果,由描述性统计分析得出,相对于第四阶段股市扩容整体表现效应,在股市暴涨暴跌阶段,股票市场运行效应明显降至大约0.01的范围,同时股票市场运行效应整体下降为过度交易(表现为股市流动性上升)及股票市场崩盘风险的上升趋势,股市定价效率呈现下降趋势。在此时间段内,机构投资者持仓比例与第四阶段整体变动呈现不明显趋势,可知在股市暴涨暴跌时期,机构投资者持仓行为对股票市场运行效应下降影响相对有限。

表4 股市震荡期间各变量描述性统计

从回归结果表现看(见表5),股市暴涨阶段,机构投资者持股对股票市场运行效应影响呈现不显著趋势,但从股票市场运行效应的具体结果来看,机构投资者持股行为明显增加了市场波动性,降低了股市定价效率,对股市波动性影响并不明显。在股市暴跌阶段,机构投资者持股行为对股票市场运行效应影响具有明显负向作用,机构投资者持股行为明显抑制其流动性,但提高了股票市场定价效率,对股市波动性影响仍不明显。此段期间机构投资者持股比例没有发生大比例变动现象,由此判断股市暴涨暴跌阶段机构投资者对股票市场运行效应影响明显,但是程度较弱。从融资融券业务具体开展情况来看,股市融资融券余额对市场运行效应整体下降具有显著负向效应影响,股市去杠杆及限制融资融券交易等监管措施的进一步推行,使融资融券业务在此时间段明显抑制股票市场波动,提高股市标的股定价效率,并降低其流动性。

表5 股市震荡期间机构投资者对股票市场运行效应的影响

(四)稳健性检验

本文将机构投资者按照类型分为证券投资基金、保险公司、证券公司和合格境外机构投资者(QFII)四类,以此检验这四类机构投资者持仓行为对股票市场运行效应的影响。依据分类机构投资者检验结果,基本支持本文主要检验研究结果:因股市融资融券交易开展阶段不同,各类机构投资者持仓对股市融资融券标的股具有明显负向影响,并且随着融资融券标的扩容的不断进行,负向效应影响呈现明显下降趋势;对股市波动性产生抑制作用效应,并且随着股市融资融券标的进一步扩容,该抑制作用明显减弱;对股市定价效率呈现先提高后降低的明显特征。同时,各类机构投资者对股票市场运行效应影响程度呈现明显差异。其中,证券投资基金持仓行为对股票市场运行效应影响同机构投资者整体影响效果相接近,体现出作为资产管理行业主要参与者,其管理规模庞大,市场参与活跃,某种程度上其行为决策代表机构投资者特征。但是其他三类机构对股票市场运行效应影响程度较大,由于持有规模有限,对机构投资者整体影响程度有相当大的限制。本文观察到QFII的持仓行为对股票市场运行效应影响程度相对较大;证券公司的持仓行为对股市各期融资融券标的市场运行效应指标影响程度次之,并较为稳定;保险公司的持仓行为对股票市场运行效应影响程度相对较小,并随着逐次扩容事件发生,其对市场运行效应呈现明显正向效应影响。

五、结论及相关政策建议

当前国内外文献大量关注机构投资者行为及融资融券交易对股票市场运行效应的影响,但是到目前为止,机构投资者基于股市融资融券交易如何影响股票市场运行效应这一问题,现有文献研究并没有给出明确性答案。第一,本文以股市流动性、波动性及股市定价效率三个方面为研究代表,采用主成分分析法构建股票市场运行效应综合指标体系。第二,将中国融资融券业务的股市各阶段扩容为“自然实验”条件,采用双重差分模型分别检验融资融券业务开展前后、在股市扩容不同发展阶段内机构投资者对股票市场运行效应的影响,发现在股市融资融券业务开展的初期阶段,由于股票市场券种标的非常少、机构投资者非理性行为比较明显,机构投资者融资融券行为对股票市场运行效应提升呈现出较强抑制效应趋势;当股市融资融券标的进一步扩容等相关事件发生后,机构投资者持仓行为对股票市场运行效应影响仍为负向作用,但相对程度呈现减弱趋势。特别是,本文将2015年我国股市暴涨暴跌阶段进行了单独研究,实证分析表明2015年股市剧烈波动时期,在股票市场暴涨期间机构投资者持股对股票市场运行效应影响呈现不明显趋势,在股票市场暴跌期间机构投资者呈现明显负向效应影响。第三,本文将机构投资者根据机构类型进行了细分,以此发现不同类型机构投资者对融资融券市场运行效应影响有明显差异。机构投资者当中以证券投资基金规模为最大、市场参与者众多、投资决策变动灵活,其持仓行为对股票市场运行效应影响与机构投资者整体影响表现程度相接近,最体现机构投资者代表性;合格的境外机构投资者(QFII)的持仓行为对股票市场运行效应影响程度相对较大;证券公司的持仓行为对股市各期融资融券标的市场运行效应指标影响程度相对次之,并呈现趋于稳定趋势;保险公司的持仓行为对股票市场运行效应影响程度较少,随着股市融资融券逐次扩容事件发生,其对股票市场运行效应呈现明显正向影响趋势。

通过本文实证分析可得出以下政策建议:第一,机构投资者对股票市场运行效应呈现明显负向效应影响,表明中国股票市场应重视机构投资者发展,从质量与数量两个角度完善机构投资者建设,从公司治理角度,加强对机构投资者监管。第二,通过实证分析股市融资融券标的扩容可有效降低机构投资者对股票市场运行效应负向作用影响,政策选择对促进股市融资融券深度发展具有明显导向作用,可表现为完善融券业务,使得两融业务结构更加趋于平衡,同时设计更为灵活的股市转融券机制。需要重点关注的是,当股票市场处于极端行情时,即出现暴涨暴跌过程,要加强对融资融券交易的监管并采取必要限制措施,这是维护股票市场运行所必须采取的监管措施。第三,实证分析表明,由于证券投资基金代表机构投资者对股票市场运行效应影响且合格境外机构投资者 (QFII)对股票市场运行效应具有明显负向作用,因此,在完善融资融券业务,促进股市发展中,应注重于对证券投资基金和合格境外机构投资者(QFII)融资融券交易的监管力度。第四,保险公司融资融券交易对股票市场运行效应影响具有明显正向效应作用,所以提高保险公司参与融资融券交易的比例,将提高各类机构投资者理性程度,并更好参与融资融券交易,以改善机构投资者理性预期,必将对股市融资融券及股票市场整体运行效应提升具有重要的理论及现实意义。第五,通过本文的实证分析,建议监管层在制定融资融券具体业务规则时,要考虑到规则的具体细节可能对市场所产生的影响,尤其是当股市处于极端的暴涨及暴跌行情时,由于规则的不完善所导致的加速市场暴涨或暴跌的可能性,这在2015年的股市异动时,已经明显表现出来。因此,各项监管细则的出台前,要深入考虑对股票市场行情的可能影响,做到防患于未然。

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24