VBA 技术在财务报表分析中的应用

——以Z 保险公司创新审计工具为例

2019-04-01 09:56:04王磊

海峡科技与产业 2019年11期

王 磊

中国人民财产保险股份有限公司南京稽查审计中心,江苏 南京 210018

1 新时代下的科技强审

1.1 科技强审的要求

2018 年5 月23 日,中央审计委员会第一次会议强调“坚持科技强审,加强审计信息化建设”。Z 保险公司集团和子公司两级审计部门分别提出“审计信息化逐步成为审计专业能力的核心体现与审计创新发展的核心动力”的判断和“善于运用新技术、新手段,坚持科技强审,加强审计信息化建设,用好信息工具,不断提高科学高效开展工作能力”的要求。

1.2 科技强审体现在哪些方面

从宏观角度看,所谓“科技”泛指科学与技术,既包括先进的理论和理念,也包括实际工作运用的技术手段。我们可以将前者称作“软科技”,如审计免疫系统功能理论、绩效管理理念等;后者则可以叫做“硬科技”,主要是以计算机等设备为载体的信息数据采集、分析、处理技术。从微观层面看,审计人员在使用标准化审计工具的基础上,利用常规化的办公软件,如Excel 的筛选、透视表和函数等功能,提高数据处理效率。

Z 保险公司在全系统共建、共享、共用一套审计系统,提供包括监控分析、统计分析等统一的技术支持,并辅助以经营分析平台等工具,形成多维度、全封闭的审计平台,提高审计人员的效率。

2 VBA在审计中的应用探索

2.1 VBA 概念

简而言之,VBA 是微软公司开发用于桌面应用程序中执行通用自动化任务的编程语言,主要用来扩展Windows 的应用程序功能,如Word、Excel 等软件。

2.2 VBA 可以解决的问题

VBA 的使用不限于Excel 的表格和函数功能,其利用自身具有的编程优势,从接收任务、分析需求、编辑语言、记录动作、反馈结果,最后形成可循环使用的模板,主要解决的是重复劳动的操作。除此以外,VBA 能在Outlook、Word 和Excel 中无缝对接使用,利用VBA批量处理或下载相关内容,提取各类关键信息整合到表格内分析。

2.3 以VBA 作为创新审计工具的突破口

财务报表展示了保险公司的保费收入、费用、赔款、应收和未决赔款准备金等直观数据,进一步加工处理后生成保费增速、费用率和赔付率等结果数据,审计人员通过结果数据对“经营活动”进行评价。从审计角度看,审计人员在确定被审计对象后,首先要了解的是“经营活动”的情况,而分析财务报表是了解经营是否合规、结果是否真实的标准途径。

2.3.1 财务报表的项目维度相对固定

保险公司财务报表格式具有较强的固定性,Z 保险公司的财务报表分为项目维度(险种、渠道等)和公司维度(各级机构),项目维度报表基本固定(定量维度,如每家经营单位的险种报表均可归纳为车险、非车险和农险等),公司维度报表因公司下辖机构数量的不同而变化(变量维度)。

2.3.2 财务报表的需求相对稳定

财务报表的使用频率非常高,公司管理者每天都要对公司的经营状况进行了解,掌握其中关键指标的变化,即使短期内经营结果不会出现大的波动,工作人员也会每天通过邮件或者电话的方式向管理者进行汇报。

2.3.3 报表种类繁多且时间跨度较大

保险公司的财务报表种类较多,数据之间的关联和变化丰富,如果不进行加工处理,将耗费大量的时间和精力。

3 以“利润表”为例展示VBA解决问题的步骤和效果

3.1 确定报表的分析方向

下面是从报表系统提取的“利润表”,框内部分包含了49 个项目,表头是对应的分支机构名称。类似这样的报表,审计人员常用的就达到了9 张。因此,解决问题的第一步就是要确定每张报表分析的重点。

“利润表”中的49 个项目明细

3.2 编写公式和程序

3.2.1 明确指标运算公式

针对“利润表”分析的主要内容如费用率、赔付率、手续费率、销售费用率和承保利润率等指标,编写每个指标对应的运算公式(以费用率和赔付率为例):

费用率=(利润表中“费用”+管理费用)÷已赚净保费×100%

赔付率=赔付成本÷已赚净保费×100%

3.2.2 设计VBA 整体运行语言

按照表格的格式、内容,结合指标的公式,逐句编写VBA 运行语言。

第一步:根据表格格式,动态选择整体处理范围,确定表格行与列的序号,选取其中需要数据计算的起止行列号。核心编程语言如下:

定义的变量=表格名称.Cells(1,Columns.Count).End(xlToLeft).Column'表格范围

表格名称.Cells(3,col+1).Select'数据起止范围

Active Cell.Formula R1C1="=SUM(RC[-"&col&"]:RC[-1])"'数据结果动态区域

第二步:将指标公式转换成表格数据语言后,嵌入整体的VBA 编程之中。转换后的指标公式如下:

表格名称.Cells(56,rng)=(表格名称.Cells(23, rng)+表格名称.Cells(33,rng))/表格名称.Cells(10, rng)'费用率公式(为方便展示,上述56、23、33 和10 分别代表了公式中结果、利润表中“费用”、管理费用和已赚净保费所在的行号,rng 则是变量的列号)

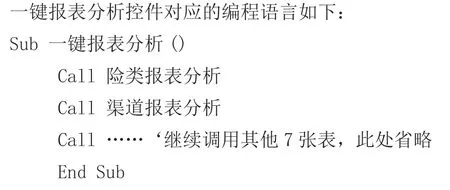

第三步:分别对9 张常用的财务报表设计编程语言。为便于多张报表程序同时运行,增加一键执行控件并指定宏命令。

3.3 程序执行和后续数据格式调整

3.3.1 执行一键报表分析按钮

9 张报表按照VBA 程序调用的顺序依次执行,运行时间在10 秒左右。执行完毕的效果如表1 所示(相关数据已做处理)。

表1 业务报表

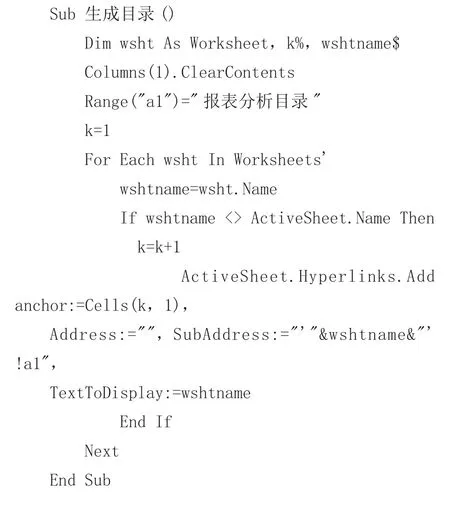

3.3.2 完善执行结果,提高分析结果的标准化程度

如通过VBA 编写自动生成目录清单功能并实现超链接跳转:

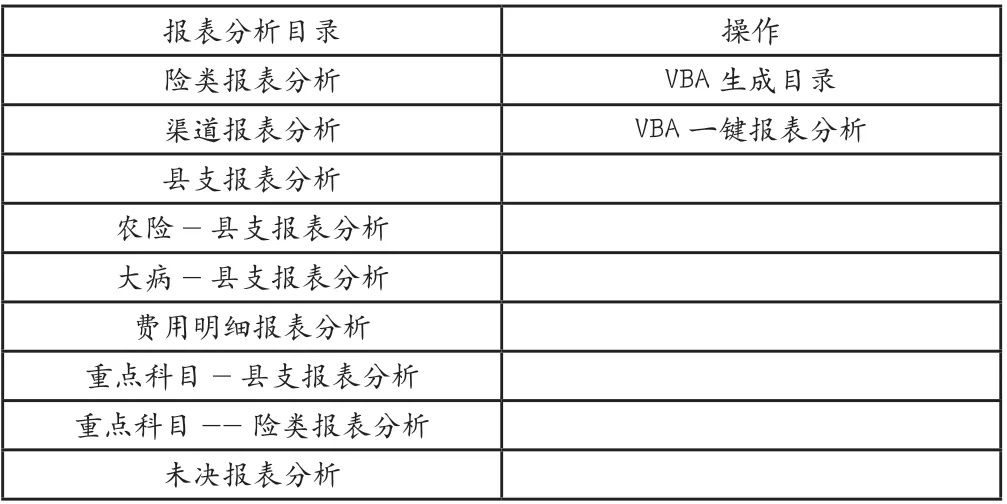

报表分析目录及操作界面

4 总结和建议

(1)继续挖掘VBA 处理高频、复杂工作的能力,发挥服务审计工作的优势。一方面,随着互联网、大数据、云计算和人工智能等新技术的不断发展,审计信息化受到前所未有的重视,逐步成为审计专业能力的核心体现与审计创新发展的核心动力。VBA 虽然不是新发明、新技术,但是却可以利用其与Office 软件无缝对接的优势,解决审计人员天天接触、重复性的劳动工作。另一方面,不断完善和丰富VBA 的应用,在一键执行分析财务报表的基础上,增加目录生成、表格转置、数据导出至word 文档指定位置等功能,逐步打造一个分析流程标准化、数据分析标准化和共享认知标准化的审计辅助工具,为公司审计工作向高质量发展转型提供技术支持和保障。

(2)打破专业编程的思维模式,加强自学和应用,推动VBA 从无用到大用。一是VBA 的使用摆脱不了编程的过程,非计算机专业审计人员极少接触甚至直接绕开,减少了VBA 的应用。但是VBA 给想要应用的人员准备了非常好的学习工具,比如“录制宏”的功能,提供了录制前台操作轨迹并翻译成编程语言的功能,审计人员可以将此编程语言保存成标准程序重复使用并应用到同类操作过程。二是VBA 前期的学习和应用并不轻松,编程人员可能会反复修改、多次调整和尝试运行,影响短期内工作效率。但是“磨刀不误砍柴工”,VBA承担着将审计人员从繁杂的、重复的手工劳动中解脱出来的重任,创新也将从VBA 与财务报表结合的小处入手,逐步丰富审计工作的内容,将科技强审推向新的高度。

猜你喜欢

仪器仪表用户(2021年10期)2021-11-27 08:26:14

河北金融年鉴(2020年0期)2021-01-21 08:36:04

河北金融年鉴(2020年0期)2021-01-21 08:36:02

河北金融年鉴(2021年0期)2021-01-12 14:21:30

河北金融年鉴(2021年0期)2021-01-12 14:21:30

漳州职业技术学院学报(2019年1期)2019-11-16 08:45:58

股市动态分析(2019年13期)2019-07-08 02:43:38

电子制作(2018年1期)2018-04-04 01:48:36

科技创新导报(2017年13期)2017-07-13 08:10:50

湖北经济学院学报·人文社科版(2016年8期)2016-09-09 01:32:58