互金平台的四大新危机

2019-03-27 05:12肖飒

大众理财顾问 2019年3期

肖飒

金融科技行业的老兵们经常一起聚聚,这段时间大家聊的话题是:冬天已经过去,春天必将到来,预计在2020年将迎来金融科技行业的大发展。笔者作为其中的一员,当时深感鼓舞。可回到办公室仔细思考,咱们还是得把眼前的坎熬过去,才有诗和远方……

股市复苏

毋庸置疑,金融消费者群体有限,其可投资的资金也是有限的,股市“割韭菜”比较狠的时候,大家配置在债市上的就会比较多。如今,“割韭菜”虽然依然存在,但市场普遍对2019年年底和2020年的股市有很高的预期,专业机构的研判则是:中长期的底部。甚至有些银行的“90后”柜员也感慨,这次股市沉浮将是他们多年不遇的获得财富自由的机会。

既然市场预期如此,作为敏感的网贷投资者,大家的心也是痒痒的,有“搏杀”的机会,何苦锁定半年、一年,还要担惊受怕,听到爆雷两个字就头痛呢?

想必,将有部分资金从网贷平台抽离,这些钱将进入股票市场或者与股票勾连极深的基金或者其他理财产品。当然,作为对冲,中年女性等稳健投资者还会考虑购买黄金,而黄金的价格也是一路攀升。我们预计,在未来12个月,各类投资产品将呈现相对热闹的局面,普通金融消费者将做出“资金搬家”的实质行为。因此,如何留住现有投资客户(也就是增加客户黏性),各家金融机构和网贷平台必须严肃考虑这个课题。

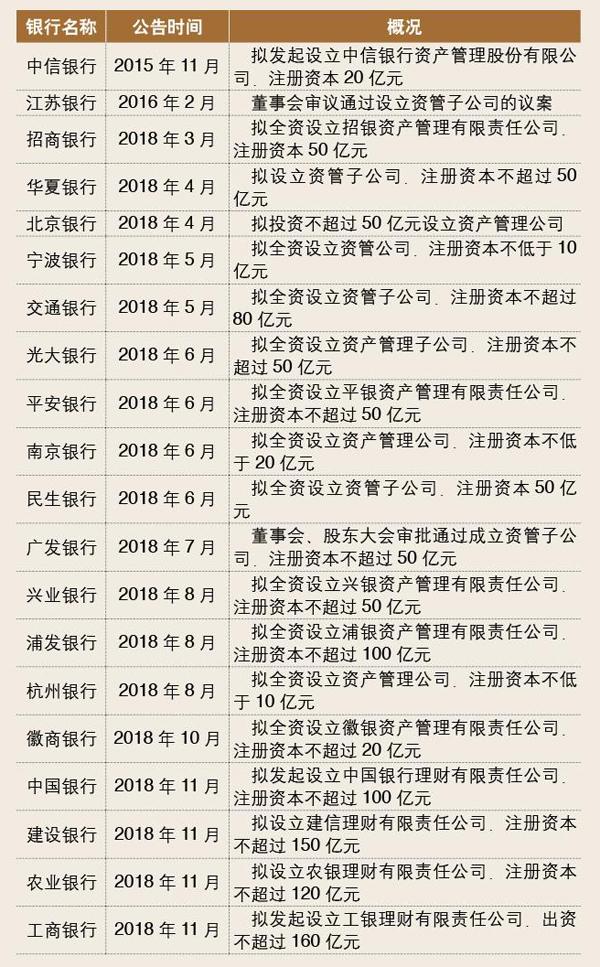

银行理财子公司“接棒”

2018年12月2日,银保监会发布并于当天实施了《商业银行理财子公司管理办法》,目前数家商业银行已经试水,有坊间观点认为,银行的理财子公司是否要接P2P的棒,补足市场空缺,为金融消费者提供更普惠的金融服务。

理财子公司是商业银行下设的从事“理财业务”的非银行金融机构,这里有3点值得注意:

一是进一步允许理财子公司发行的公募理财产品直接投资股票,我们有理由相信也许未来“回撤”确有可能,但是回报将更有看点。

二是不再设置理财产品销售起点,也就是说方便其开展互联网理财服务,也许未来就有“一元起投”的说法,在投资者适当性问题上,将采取风险承受能力评估、风险匹配原则、信息披露等方式方法进行管理。

三是仅要求非标债权类资产投资余额不得超过理财产品净资产的35%,一股松绑的气味扑面而来。

根正苗红,加上较为宽松的监管,我们有理由相信银行的理财子公司未来可期。如果其将普惠和长尾市场填补到位,那么,P2P网贷将如何自处?

传统媒体依然带着“有色眼镜”

2月18日下午,笔者在健身房跑步,偶然发现某频道新闻节目在播放沿海地区一宗神秘的仓库冷冻牛肉失踪案。先是播放了被害人陈述,又截取了监控录像,还请来了侦办民警,重头戏是29岁的犯罪嫌疑人姜某,一张嘴便是:我在××网贷平台借了……还不起了所以想到偷东西。请注意,新闻上直接播放了该网贷平台的名称,而没有隐去具体名称以保护商誉和隐私。

大家心知肚明,今年是网贷备案的关键年,平台最怕的是黑天鹅新闻事件,然而,不知出于何种心理,还是有些媒体朋友对P2P给予“坏孩子”的标签,甚至覺得,这是个“被老师罚站”的坏孩子,所以可以悄悄地再落井下石一下。

对于网贷平台而言,还需要谨小慎微,争取拿到正式备案,走上合规“持牌(备案)”之路。

同行失守,殃及池鱼

现在不是看别人热闹的时候,全行业必须抱团取暖。

此前媒体也爆出消息,2018年全年有300余件网贷涉刑案件,涉及案值达百亿元,涉嫌罪名主要是非法集资类罪名,75%为非法吸收公众存款罪,15%为集资诈骗罪,还有合同诈骗等罪名。这与我们实践中的感受相吻合,网贷平台涉刑案的主流是非法集资类犯罪,夹杂诈骗罪和合同诈骗罪,绝大多数为共同犯罪,刑期一般较高,侦查阶段的取保候审难度较大。

尚在岸上的P2P平台心中也是惴惴不安,如果今年行业出现大规模清退(主动也好,被动也罢),那么,出借人的非理性行为将被“强化”,这是一个明显的“灰犀牛”。然而,作为个人,很难阻止灰犀牛的冲撞,如果真的出现,请及时查看自己从业期间公司商业模式是否有法律瑕疵,补充程序法和实体法知识,积极应对,切勿抱有侥幸心理逃匿。

表 20 家商业银行拟设立理财子公司一览

猜你喜欢

中国外汇(2019年10期)2019-08-27

重庆开放大学学报(2019年2期)2019-07-24

刑法论丛(2018年2期)2018-10-10

公民与法治(2016年2期)2016-05-17