工资粘性:基于金融业与制造业上市公司的比较研究

2019-03-26 07:12:08,

四川大学学报(哲学社会科学版) 2019年2期

,

一、引 言

工资粘性问题,曾是宏观经济学的研究热点。本文着眼于微观公司层面,借鉴Anderson等提出的“费用粘性”概念,[注]M. Anderson, et al., “Are Selling, General, and Administrative Costs ‘Sticky’?” Journal of Accounting Research, Vol.41, No.1, 2003, pp.47-63.将“工资粘性”定义为:企业营业收入上升时工资的增加幅度大于营业收入下降时工资的减少幅度。由于存在工资粘性,企业人力成本并不随营业收入呈相同幅度的双向变化,从而对股东利益造成负面影响,产生劳资关系中财务不公平的现象。

企业工资属于企业人力成本费用。目前,国内外从微观层面专门研究工资粘性的比较少,主要集中在费用粘性的研究上。Anderson等研究了美国7629家上市公司1979—1998年的费用和收入,证实了费用粘性的存在。国内学者孙铮、刘浩对国内上市292家公司1994—2001年的数据进行分析,发现中国的上市公司同样存在费用粘性并且大于美国公司,并归因出“契约观”“效率观”“机会主义观”。[注]孙铮、刘浩:《中国上市公司费用“粘性”行为研究》,《经济研究》2004年第12期,第26-34页。“契约观”是指在营业收入下降时,由于企业订立契约的存在,使得调整成本较高,因此费用下降的幅度较小。“效率观”是指如果管理层水平低下,当营业收入发生变化的时候没有能力适时调整,从而导致粘性产生。“机会主义观”则强调,当营业收入上升,管理层会相应增加薪酬和所控制的资源,但是当营业收入下降则不愿意相应降低自身的薪酬和资源,这种自利的行为导致费用粘性的产生。Banker等也总结出费用粘性动因主要有三个方面:调整成本、管理层乐观预期和管理层机会主义。[注]R. D. Banker, et al., “Sticky Cost Behavior: Theory and Evidence,” Working Paper, 2011.近年来,国内很多学者就如何降低费用粘性进行了实证研究,分别得出:交叉上市、[注]崔学刚、徐金亮:《境外上市、绑定机制与公司费用粘性》,《会计研究》2013年第12期,第33-39页。高管薪酬激励、[注]罗宏:《国有企业高管薪酬、公司治理与费用粘性》,《经济经纬》2015年第2期,第99-104页。国际四大审计、[注]梁上坤:《外部审计师类型与上市公司费用粘性》,《会计研究》2015年第2期,第79-86页。媒体关注、[注]梁上坤:《媒体关注、信息环境与公司费用粘性》,《中国工业经济》2017年第2期,第154-173页。产品市场竞争[注]王明虎、章铁生:《产品市场竞争、资本结构波动与费用粘性》,《商业经济与管理》2017年第3期,第69-80页。等治理手段有助于降低公司费用粘性。

国内从微观公司层面研究工资粘性的有方军雄、刘媛媛和刘斌:方军雄选取了部分上市公司2001—2007年数据为样本验证了高管薪酬粘性的存在,即业绩上升时高管薪酬的增加幅度显著高于业绩下降时薪酬减少的幅度;[注]方军雄:《我国上市公司高管的薪酬存在粘性吗?》,《经济研究》2009年第3期,第110-124页。刘媛媛和刘斌则从《劳动合同法》的实施出发,实证分析了我国A股制造业上市公司2004—2011年的人工成本粘性变化。企业人力成本不仅包括高管薪酬,还包括普通员工的薪酬。[注]刘媛媛、刘斌:《劳动保护、成本粘性与企业应对》,《经济研究》2014年第5期,第63-76页。

部分学者证实了我国上市公司的费用粘性存在行业差异,如刘武以沪深A股上市公司为样本,证明制造业和信息技术业存在较强的费用粘性,房地产等行业的费用粘性较弱或不存在。[注]刘武:《企业费用“粘性”行为:基于行业差异的实证研究》,《中国工业经济》2006年第12期,第105-112页。近年来,行业之间的工资收入差距引起了社会的广泛关注,尤其是金融业的高工资水平受到舆论抨击。金融业工资水平居高不下,是否与金融业较高的工资粘性有关呢?

为此,本文选择金融业和制造业进行工资粘性存在性的实证检验,并对两个行业的工资粘性差异进行比较研究。结果表明,金融业和制造业上市公司均存在工资粘性,金融业比制造业的工资粘性更为严重,甚至存在“包增不减”的特征。笔者从微观公司层面验证了工资粘性的存在性及行业差异,并为金融业工资水平居高不下的现象提供了一种解释。

二、理论分析与研究假设

(一)“工资粘性”概念的界定

“工资粘性”是指工资率不随劳动力供求关系的变化而及时迅速的调整。“费用粘性”是指企业费用随业务量上升而增加的幅度大于随业务量下降而减少的幅度。借鉴“费用粘性”的概念,本文从企业微观层面研究工资粘性,在此重新进行界定。将“工资粘性”定义为:企业营业收入上升时工资的增加幅度大于营业收入下降时工资的减少幅度。

(二)工资粘性的存在性

Anderson、孙铮、刘浩以及后续许多学者都验证了企业费用粘性的存在。工资是企业给予劳动者的报酬,属于人力成本费用。劳动者受国家劳动法律保护,相较于其他费用,工资的粘性会更高。首先,企业要持续经营,与员工签订长期契约,特别是实行基本工资制度的企业,即使销售收入有了一定的下降,企业发放的基本工资相当于固定成本,不随经营好坏而改变,否则就会视作违约,违约成本也较高。在这种情况下,管理层往往会降低工资减少的幅度,从而产生工资粘性。刘媛媛和刘斌的研究表明,《劳动合同法》的实施加剧了企业的人工成本粘性。其次,员工是风险规避者,会拒绝工资下降。企业和员工之间达成一种稳定工资收入的默契,即便营业收入有所下降,为稳定员工队伍,企业一般不相应地降低工资水平,这也会导致工资粘性。第三,所有权与经营权分离导致“内部人控制”的问题。管理层出于自利动机,将员工工资收入的目标函数纳入自身的收入目标函数,在营业收入上升时,管理者往往将业绩归功于自身和员工的努力从而大幅度提高薪酬;当营业收入下降时,将过失归咎于外部客观原因,不降工资或减小工资的降低幅度,从而导致工资粘性的产生。由此,提出研究假设H1。

H1:我国上市公司均存在工资粘性特征。

(三)工资粘性的行业差异

不同行业的企业业务性质、经营环境、资本结构、产品市场竞争程度、成本构成以及工资制度等方面存在差异,导致行业间费用(包含工资)随业务量变化而调整的速率或幅度会存在差异,行业间的费用或工资粘性就会产生差异。刘武以沪深A股上市公司为样本,证明了我国费用粘性的行业差异,其中制造业和信息技术业存在较强的费用粘性,房地产等行业的费用粘性较弱或不存在。[注]刘武:《企业费用“粘性”行为:基于行业差异的实证研究》,《中国工业经济》2006年第12期,第105-112页。制造业是国民经济的主体,而金融业的工资水平一直高于制造业,是否存在一种可能:金融业的工资粘性大于制造业的工资粘性。

Anderson和Lanen认为,制造业的费用粘性大于金融业的费用粘性,这是由于制造业公司中的固定资产比重大,可控成本少,不易调整,所以费用粘性较高。[注]S. W.Anderson and W.Lanen, “Understanding Cost Management: What can we Learn from the Evidence on Sticky Costs?” Working Paper,2007.但是,笔者认为Anderson和Lanen有关费用粘性的这种说法并不适用于我国制造业与金融业的工资粘性。这是因为:第一,大部分制造业企业特别是劳动密集型企业对工人工资实行计件工资制,变动工资成本占比较高,固定工资成本比重较低,一旦业务量下降,这些工人的计件工资部分就会相应地减少。而金融业企业员工工资大部分实行“基本工资+业绩奖励”模式,基本工资即所谓的固定工资成本比重较高,即使营业收入下降,基本工资的数额也不会相应减少,只有占比较低的业绩奖励部分会减少,故工资制度差异会导致金融业比制造业的工资粘性要大。第二,总体来说,金融业的产品市场竞争程度低于制造业。产品市场竞争程度越高,管理者就越倾向于加大费用,包括工资的控制,使得工资增长幅度降低。王明虎、章铁生研究发现,产品市场竞争能有效抑制企业费用粘性。[注]王明虎、章铁生:《产品市场竞争、资本结构波动与费用粘性》,《商业经济与管理》2017年第3期,第69-80页。而且,我国金融业受国家保护,其对外开放程度远远低于制造业,许多金融业公司处于垄断地位。因此,产品市场竞争程度差异也会导致金融业比制造业的工资粘性更大。第三,我国金融行业中的国有企业占比大于制造业。国有企业承担的社会责任大于民营企业,在用工方式、工资调整机制等方面没有民营企业灵活,且国有企业高管的升迁与员工支持度有关,国有企业高管为“讨好员工”乐于对员工工资保持只增不减。此因素也会导致金融业的工资粘性较高。综上,我们提出研究假设H2。

H2:金融业的工资粘性高于制造业的工资粘性。

三、研究设计

(一)模型构建与变量定义

为检验研究假设,本文借鉴Anderson 的方法,并将费用指标Expense替换为工资指标Salary,建立计量模型。

对于假设H1,建立基本模型(1):

(1)

对于假设H2,构建模型(2):

(2)

上述两个模型中的变量含义说明如下:

(1)Salaryi,t表示第i家公司第t年的工资费用支出,用现金流量表中的“支付给职工以及为职工支付的现金”加上资产负债表中“应付职工薪酬”年末数减去年初数的差额之和来计算得出,即:工资费用=支付给职工以及为职工支付的现金+应付职工薪酬(年末数-年初数)。

(2)Revenuei,t表示第i家公司第t年的营业收入,直接使用利润表中的“营业收入”金额。

(5)Di,t是虚拟变量,当公司i第t年的营业收入小于第t-1年时,其取值为1;当公司i第t年的营业收入大于第t-1年时,其取值为0。由于工资粘性的存在,收入上升时工资费用上升的比例要大于收入下降时工资费用下降的比例,可以推断β2<0,并且β2的绝对值越大,工资下降的比例越小,工资粘性越高。

(6)Ind是行业虚拟变量,当公司属于金融业时,取值为1,否则为0。根据假设H2,预期β3<0。

(二)样本选取

根据研究目的,本文选取按证监会2012年上市公司行业分类标准划分为金融业和制造业的沪深A股上市公司作为研究对象,收集了2010—2015年的财务数据,并按如下步骤作了筛选:(1)剔除2011年及之后才上市的公司;(2)剔除2010—2015年中任一年的营业收入和工资费用数据缺失或异常的公司;(3)剔除2010—2015年中任一年的营业收入变化率和工资费用变化率异常的公司。经过筛选,最后共获得金融业上市公司41家205个观测值,制造业上市公司1134家5670个观测值,组成数据样本用STATA软件进行实证分析。数据来源于国泰安研究服务中心的“CSMAR中国上市公司财务报表数据库”,并抽样与上市公司年报进行了核对与更正。

四、实证分析与结果

(一)描述性统计

表1 主要变量的描述性统计

注:工资费用、营业收入的单位为:万元

资料来源:作者计算整理

表1是样本公司主要变量的描述性统计情况。金融业上市公司年营业收入的均值为938亿元,远远大于制造业上市公司的均值60亿元;金融业上市公司年营业收入中值为91亿元,也远大于制造业上市公司的中值17.4亿元。[注]作者根据金融业上市公司41家205个观测值,制造业上市公司1134家5670个观测值计算得出。这说明我国金融业上市公司的盈利能力要比制造业上市公司强。因而,金融业上市公司工资费用的均值(1.48万元)和中值(2.58万元)都大于制造业上市公司工资费用的均值(4.52万元)和中值(1.78万元)。金融业和制造业的工资费用变化率的均值均大于各自营业收入变化率的均值,说明我国上市公司的工资费用的平均增长速度要比营业收入快,很可能存在工资粘性的问题。

(二)研究假设检验

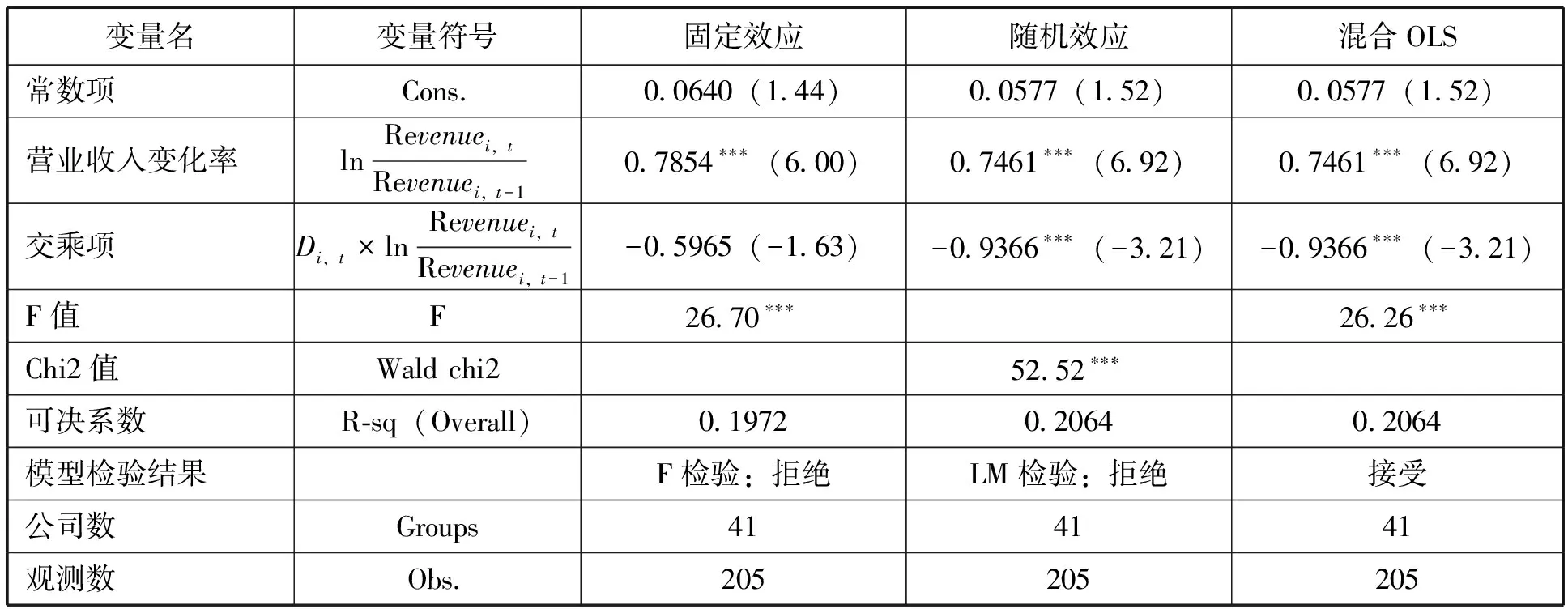

1.假设H1的实证检验

为检验H1,本文分别构建行业混合样本、金融业样本、制造业样本对模型(1)进行回归,每个样本在回归时都采用了固定效应、随机效应和混合OLS三种估计方法,其回归结果如表2、表3和表4所示。F检验表明,混合OLS估计优于固定效应估计。LM检验表明,混合OLS估计优于随机效应估计。因此,本文选用混合OLS回归结果进行讨论。

从表2、表3和表4来看,无论行业混合样本还是分行业样本的混合OLS回归结果都表明,交乘项的系数β2都为负,都通过了显著性检验,符合预期。表2中的回归系数表明,营业收入增加1%时工资的增加幅度为0.6177%,营业收入减少1%时工资的减少幅度只为0.6177%-0.3151=0.3026%,上市公司存在工资粘性。表3中的回归系数表明,制造业公司的营业收入增加1%时工资的增加幅度为0.6135%,营业收入减少1%时工资的减少幅度只有0.6135%-0.2988%=0.3147%,制造业上市公司存在工资粘性。表4中的回归系数表明,金融业公司的营业收入增加1%时工资的增加幅度为0.7461%,营业收入减少1%时工资的减少幅度为0.7461%-0.9366%=-0.1905%,即工资不减反而增加0.1905%,只是增幅低于随营业收入增加时的增幅而已,金融业公司的工资“包增不减”。综上,无论是金融业还是制造业上市公司均存在工资粘性,假设H1得到验证。

表2 行业混合样本回归结果

注:因变量为工资费用变化率;***表示1%水平下显著;括号中为t(或z)统计量的数值

资料来源:作者计算整理

表3 制造业样本回归结果

续表3

注:因变量为工资费用变化率;***表示1%水平下显著;括号中为t(或z)统计量的数值

资料来源:作者计算整理

表4 金融业样本回归结果

注:因变量为工资费用变化率;***表示1%水平下显著;括号中为t(或z)统计量的数值

资料来源:作者计算整理

2.假设H2的实证检验

为检验H2,使用行业混合样本对模型(2)进行回归,在回归时采用了固定效应、随机效应和混合OLS三种估计方法,其回归结果如表5所示。F检验表明,混合OLS估计优于固定效应估计。LM检验表明,混合OLS估计优于随机效应估计。因此,本文选用混合OLS回归结果进行讨论。

表5 金融业与制造业工资粘性差异的回归结果

注:因变量为工资费用变化率;***表示1%水平下显著,**表示5%水平下显著;括号中为t(或z)统计量的数值

资料来源:作者计算整理

从表5来看,混合OLS回归结果表明,行业×交乘项的系数β3为负,通过了显著性检验,符合预期。表5中的回归系数表明,无论制造业还是金融业上市公司,营业收入增加1%时工资的增加幅度为0.6180%;营业收入减少1%时,制造业公司工资的减少幅度为0.6180-0.3050=0.313%,而金融业公司工资的减少幅度为0.6180-0.3050-0.4049=-0.0919%,即工资不减反而增加0.0919%。金融业公司工资“包增不减”,其工资粘性大于制造业公司,假设H2得到验证。

金融业公司的工资“包增不减”,很可能是因为:第一,工资构成中固定部分占比很大,一般不向下调整;第二,由于国家对金融业的过度保护,大部分金融业公司处于垄断地位,员工工资享受“垄断租金”,即便业务量有所减少,其固定工资部分照样增加;第三,金融业中大部分公司是国有企业,高管为了升迁需要员工支持而“讨好员工”,即便业务量减少,也不降低员工工资,即员工工资具有向下的刚性——无论业务量如何变化,企业不降低员工工资。

(三)稳健性分析

为检验本文研究结论的可靠性,本文还将样本按年度分成了5个年度样本进行了稳健性分析。限于篇幅,只报告了金融业与制造业工资粘性差异的分年度样本回归结果,如表6所示。

注:因变量为工资费用变化率;***表示1%水平下显著,**表示5%水平下显著;括号中为t统计量的数值

资料来源:作者计算整理

关于模型(1)的分年度回归结果表明,除了金融业2011年、2012年、2013年样本的回归系数β2没有通过显著性检验外,其他系数符号和显著性都没有影响。

关于模型(2)的分年度回归结果表明,除了2011年样本的回归系数β3的符号不为负以及2013年样本的回归系数β3没有通过显著性检验外,其他系数符号和显著性都没有影响。

五、结论与启示

本文选取金融业上市公司41家、制造业上市公司1134家2011—2015年的营业收入和薪酬数据构建研究样本,实证分析了我国上市公司的工资粘性问题。通过研究,得出以下两个结论:第一,无论是金融业上市公司还是制造业上市公司都存在工资粘性;第二,金融业上市公司的工资粘性大于制造业上市公司的工资粘性。

从研究中还发现,我国金融业上市公司的工资存在“包增不减”的现象,即金融业公司营业收入不管增加还是减少,工资都会增加,只是营业收入增加时工资的增加幅度会大于营业收入减少时工资的增加幅度而已。这为金融业工资一直高居行业前列且差距难以缩小的现象提供了一种解释。假设一家金融业公司和一家制造业公司在某一年的营业收入和工资都是100万元,随后年度的营业收入按增加10%、减少5%的规律螺旋式变化,工资则按照本文模型(2)的回归结果变化,将两家公司5年工资的变化结果计算出来,结果用图1表示。一年后,两家公司的工资与营业收入增加幅度相同,工资相同;但由于金融业的工资粘性大于制造业,且“包增不减”,5年后金融业公司工资就比制造业公司的工资高出4.16%。随着时间的推移,两家公司的工资差距会逐渐扩大。由此推断,金融业工资居高不下且与其他行业的差距难以缩小的现象很可能与金融业具有较高的工资粘性有关。

图1 两家公司5年工资的试算结果

金融业工资的平均水平高于制造业,而且其工资粘性大于制造业,这不利于制造业对人才的吸纳,不利于制造业的发展。如何降低工资粘性,尤其是降低金融业的工资粘性,是未来研究的一个重要问题。本文没有分别讨论高管薪酬和普通员工薪酬的工资粘性,计量模型没有考虑其他控制变量,这些都是后续研究值得关注的方面。

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

数学物理学报(2019年6期)2020-01-13 06:08:10

宇航计测技术(2018年3期)2018-09-08 02:21:24

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

制造业自动化(2017年2期)2017-03-20 14:26:17

数学物理学报(2016年2期)2016-12-01 05:36:20

汉语世界(2016年3期)2016-11-16 08:20:37

中国卫生(2014年8期)2014-11-12 13:00:56

股市动态分析(2014年27期)2014-07-29 19:40:43