宏观经济环境、资本成本与企业融资约束

2019-03-25 05:01:50田彩英

烟台大学学报(哲学社会科学版) 2019年2期

田彩英

(山东财经大学 会计学院,山东 济南 250014)

有关融资行为与资本成本的关系,经诸多学者的不断研究,逐渐形成了“相关论”和“无关论”两大派系。“无关论”以完全市场假设为前提,认为企业的融资行为与其资本成本无关;“相关论”揭示了环境因素对融资行为的影响,解释了不同环境条件下,融资行为和资本成本的关系。目前,国内外学者多数是通过融资行为——资本市场信号传递——资本成本这样的传导机制来研究融资对资本成本的影响。此类研究多数从企业自身角度出发,比如,为了创造有利的未来融资机会,采取一些有利的信息披露措施,来改善外部融资环境,促使资本成本发生变化;或者直接以企业的内部环境因素如股权结构、高管特征、经营决策、财务政策等作为研究变量,反映其对资本成本的影响。而对于资本成本反向影响企业融资行为的研究则较少。资本成本作为一个外生因素,不仅与企业的内部环境有关,更与宏观经济环境密不可分。研究资本成本对企业融资的约束作用,不仅可以发现企业融资约束的根本所在,也可以为衡量宏观经济决策作用微观企业的有效性构建合理的考核指标。

一、理论回顾与研究假设

股东财富最大化的理财目标要求企业选择高收益的投资项目和低成本的融资方式。低成本的融资方式意味着企业融资行为要以资本成本为基准,也即在融资过程中,要考虑不同融资方式的资本成本,尽可能选择个别资本成本最低的融资方式,从而降低企业的加权平均资本成本,增加企业的价值,进而增加股东财富。

(一)资本成本与企业融资约束

在不完美的现实环境中,不同融资方式存在不同的资本成本。从税盾、代理成本的角度考虑,债务融资的资本成本与股权融资的资本成本存在差异;从信息不对称的角度来看,内部融资和外部融资的资本成本又存在着差异,这些差异最终都会影响股东财富,而企业是否或如何依据这些成本差异,选择有利于股东财富增值的融资方式?Jensen和Meckling(1976)[注]Jensen Michael C.and William H. Meckling, “Managerial Behavior, Agency Costs and Ownership Structure ”, Journal of Financial Economics, vol.3, No.4(October 1976),pp.305-360.、Warner(1977)[注]Warner Jerold B., “Bankruptcy Costs: Some Evidence”, The Journal of Finance,vol.32, No.2 (May1977), pp.337-347.、De Angelo和Masulis(1980)[注]DeAngelo Harry and Ronald W. Masulis, “Optimal Capital Structure Under Corporate and Personal Taxation ”, Journal of Financial Economics,vol.8, No.1(March1980), pp.3-29.等人提出了加权平均资本成本最小的方法——权衡理论,以20世纪90年代以后的数据所做的实证研究也表现出了实务界对该理论的极大支持。Graham和Harvey(2001)[注]Graham John R. and Campbell R.Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field”, Journal of Financial Economics, vol.60, No.2-3(May2001), pp.187-243.对加拿大和美国的首席执行官的调研结果发现,这些财务人员的融资政策也多倾向于权衡理论。Hovakimian等人(2001)[注]Armen Hovakimian ,Tim Opler and Sheridan Titman, “The Debt-equity Choice”, Journal of Financial and Quantitative Analysis, Vol. 36, No. 1(March 2001), pp.1-24.的研究发现,股价被高估的公司往往会发行股票融资或回购债券,因为此时发行股票的资本成本较低。后续学者的研究也发现,公司经常会通过各种手段来影响其资本成本,在确定资本结构时,往往更加关注影响资本成本因素。此外,行为金融研究的结论也极大地支持了这一观点,Stein(1996)[注]Jeremy C. Stein, “Rational Capital Budgeting in an Irrational World”, Journal of Business, vol.69, No.4(October1996), pp.429-455.的研究发现,当公司股票价格偏高时,理性的公司经理会利用投资者的乐观情绪发行新股,从而实现低成本股权融资。股价被高估的公司往往比其他公司有更多投资行为。鉴于此,本文提出:

假设H1:资本成本对融资行为有约束作用,即较高的资本成本可以抑制企业的融资需求,较低的资本成本会扩大企业的融资规模。

(二)宏观经济环境变化对融资行为的资本成本约束的影响

宏观经济环境的变化常常会对企业的融资行为产生深刻的影响。宏观经济环境的变化是多种复杂因素共同作用的结果,多数学者从货币政策、财政政策、经济周期等方面来研究宏观经济环境的变化。当货币政策紧缩时,企业的融资约束就会增强[注]祝继高、陆正飞:《货币政策、企业成长与现金持有水平变化》,《管理世界》2009年第3期;张西征:《货币政策、融资约束与公司投资决策》,博士学位论文,南开大学商学院,2010年,第126-150页。;当货币政策宽松时,企业的融资约束则会得到缓解[注]雒敏、聂文忠:《财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据》,《经济科学》2012年第5期。,这种缓解作用在非国有企业体现得更加显著[注]张文君:《积极的财政政策缓解了企业的融资约束吗?》,《中央财经大学学报》2015年第10期。。财政政策对企业融资约束的缓解作用主要体现为直接通过财政拨款化解企业的融资困境,所以当国家采取积极的财政政策时,企业的融资约束就会得到缓解。经济周期对企业融资的影响尚未有统一结论,国外学者的研究发现,公司的债务比率和宏观经济存在逆周期性的关系。而国内的研究结论是:存在融资约束的企业在经济衰退期外源融资受阻,转而更多地依赖自身留存资金,资本结构呈现顺周期调整态势;不存在融资约束的公司资本结构呈逆周期调整态势[注]闵亮、沈悦:《宏观冲击下的资本结构动态调整》,《中国工业经济》2011年第5期;江龙、宋常、刘笑松:《经济周期波动与上市公司资本结构调整方式研究》,《会计研究》2013年第7期。。总之,当企业的外部融资约束增强时,企业的资金需求只能转向内部融资,或者被迫高成本外部融资。而当企业处于比较宽松的外部融资环境时,则可以通过比较融资的资本成本来决定融资取向。基于此,提出如下假设:

假设H2:处于宽松经济环境中的企业,资本成本对企业融资行为约束程度增强;处于紧缩经济环境中的企业,资本成本对企业融资行为的约束程度减弱。

此外,由于我国企业性质差异所导致的融资歧视也非常显著,基于国有企业具有更宽松的融资环境,提出如下假设:

假设H3:国有企业资本成本对融资行为的约束程度与非国有企业存在显著差异,且约束程度强于非国有企业。

二、研究设计

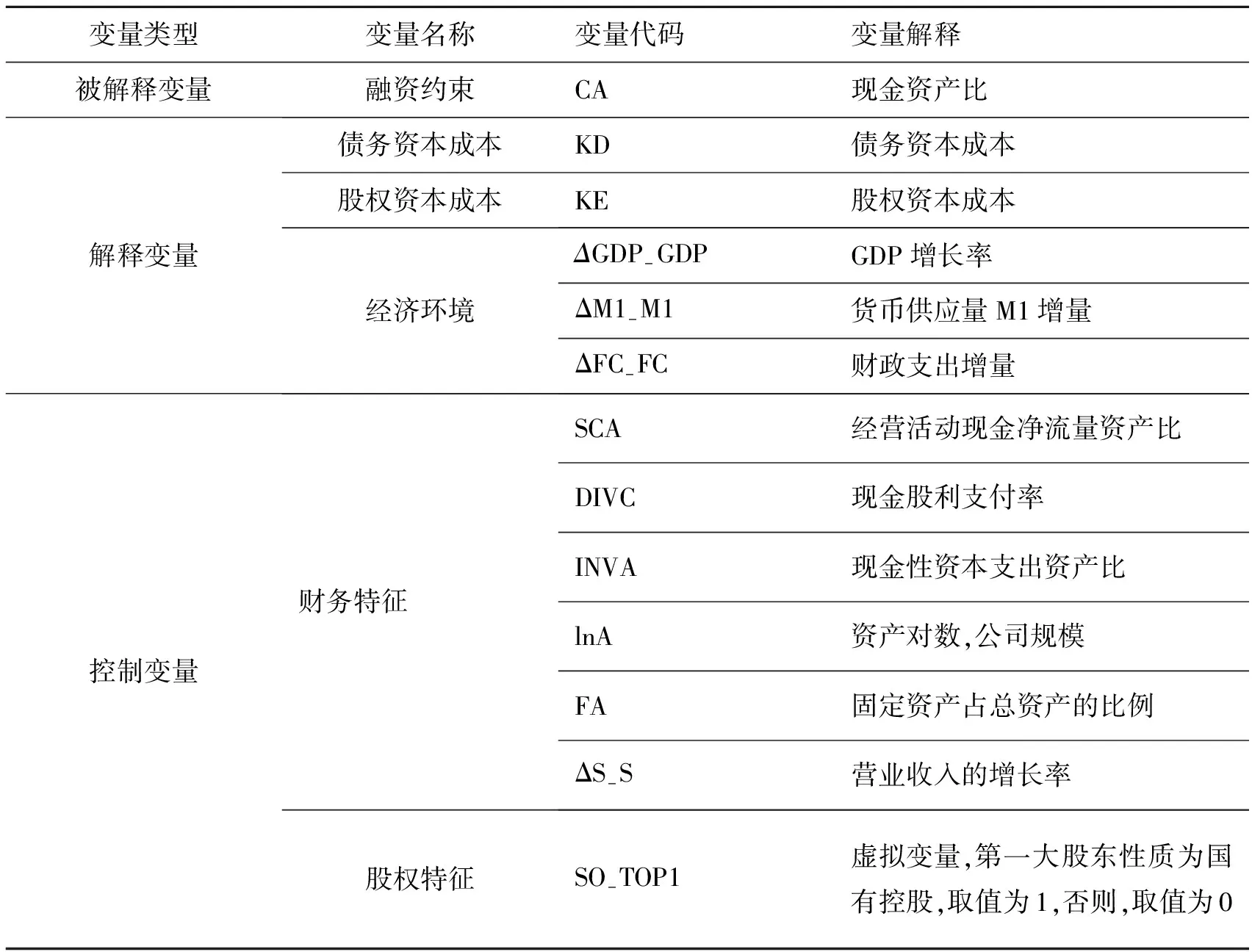

(一)变量定义

1.资本成本

结合研究目的,本文以个别资本成本作为研究变量。在具体的估算过程中,借鉴蒋琰(2009)[注]蒋琰:《权益成本、债务成本与公司治理:影响差异性研究》,《管理世界》2009年第11期。和王艺霖、王爱群(2014)[注]王艺霖、王爱群:《内控缺陷披露、内控审计与债务资本成本——来自沪市A股上市公司的经验证据》,《中国软科学》2014年第2期。的做法,使用利息支出/长短期债务总额的均值估算债务资本成本,为保证计算口径的一致性,长短期债务包括短期借款、一年内到期的长期借款、应付债券、长期应付款及其他长期负债等有息债务。鉴于我国资本市场发展的现状,使用OJ(Ohlson和Jettner,2005)模型估算股权资本成本。

2.融资约束

企业的融资来源有内部融资和外部融资,当外部融资环境较为宽松时,企业就会较少依靠内部资金;当外部融资环境较为严峻时,企业就会更多地依靠内部资金融资,众多国外学者将其归因为内外部融资的资本成本差异。本文借鉴其他学者的做法[注]刘春红、张文君:《经济周期波动与融资约束的动态调整》,《中央财经大学学报》2013年第12期。,选择企业现金持有量指标衡量企业的融资约束程度。当企业面临的融资环境比较宽松时,现金持有量会降低;反之,则会提高现金持有量。

3.经济环境

依据前述对经济环境的分析,分别用GDP增长率、货币供应量(M1)、财政支出综合反映经济环境的变化,考虑上述变量可能存在的较强的时间趋势,对GDP增长率、货币供应量、财政支出进行平稳化处理,采用其差分作为指标替代值。

4.控制变量

根据已有文献,本文选择了财务特征、股权特征等对企业融资产生重要影响的因素作为控制变量。

(1)财务特征

财务状况既是对企业已实现经营成果和资本实力的反映,同时也是预测企业未来融资需求和偿债能力的基础。较强的盈利能力不仅可以为企业积累后续发展的资金,同时也能够提高企业的融资能力。在拥有规模优势的行业内部,企业所受融资约束较小,获得信贷融资的能力较强,但对信贷融资成本的关注度较弱;小规模企业则不仅信贷融资的能力较弱,对信贷融资成本的变化也较为敏感。此外,如果企业的盈利质量较高,尤其是现金销售能力提高时,企业的现金持有水平会有明显提升。当企业未来需要进行大规模固定资产等长期投资或有现金股利支付时,企业一般也会持有较多现金。而当企业资产的变现能力较低时,为降低财务风险也会持有较多现金。

(2)股权特征

由于我国上市公司多数由原来的国有企业改制而来,企业的控股股东性质也对企业融资方式的选择具有显著影响。相对于民营企业,国有企业不仅能以较少的担保获得银行贷款,其贷款规模也远远高于民营企业,银行在权益融资方面仍会偏向于国有企业。相比民营企业,国有企业拥有较低的股权资本成本[注]肖作平、尹林辉:《终极所有权性质与股权融资成本——来自中国证券市场的经验证据》,《证券市场导报》2015年第7期。。

变量设计与说明见表1。

表1 变量设计与说明

(二)样本选择与数据来源

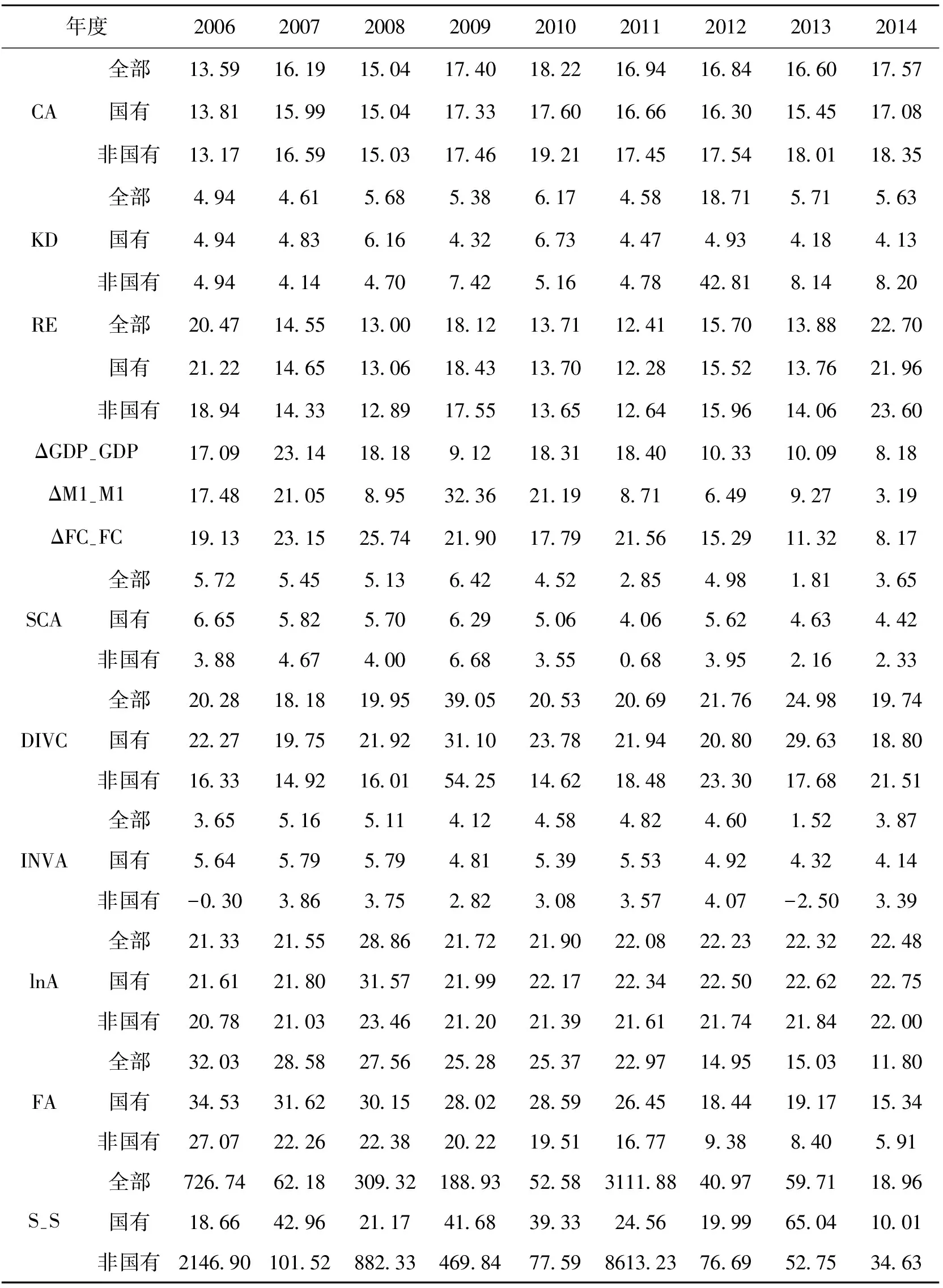

根据研究所需,本文选取2006-2014年A股上市公司作为研究样本。研究中剔除了具有下列特征的数据:(1)同一数据缺失超过三年;(2)ST公司;(3)金融业数据;(4)资本成本小于零。最终入选样本为4599个。数据来源于国泰安数据库和国家统计局网站。实证过程使用STATA10.0及EXCEL数据处理软件。

三、实证检验结果与分析

(一)描述性统计

本文针对不同经济环境及所有制性质企业主要变量所做的描述统计见表2。通过分析发现,企业的现金持有量与经济环境有比较密切的关系,经济快速增长期,企业持有的现金相对较少,反之则相对较多;经济快速增长期,非国有企业的资本成本多数情况低于国有企业,经济发展缓慢时期则相反。

表2 主要变量的描述性统计[注]表中数据为各变量的均值。

(二)假设检验

首先,我们对各解释变量和控制变量进行了pearson相关性检验,发现各变量间的相关系数均较小[注]限于篇幅,未列检验结果。,说明引入模型的各变量间不存在严重共线性问题。其次,分别对前述假设进行回归分析,结果如下:

1.为了检验H1,本文建立了如下模型:

CAi,t=α0+α1Ki,t+α2SCAi,t+α3DIVCi,t+α4INVAi,t+α5FAi,t+α6lnAi,t+α7ΔS-Si,t+εi,t

(1)

其中K表示个别资本成本,t表示时间,i表示公司。具体估计结果见表3。通过表3可以发现,债务资本成本的系数显著为正,说明债务资本成本对企业的融资行为具有较强的约束作用。股权资本成本的系数显著为负,说明股权资本成本也具有较强的融资约束作用。进一步的解释,股权资本成本较高时,企业如果使用内源资金融资而持有较多的货币资金势必会提高企业的资本成本,而在有其他可选择的低成本融资方式时[注]我国的上市公司多数为国有企业改制,这种特殊的身份可以带来诸多的融资便利以及低成本融资。所以,这个结果虽与优序融资理论并非完全一致,但是却体现了我国的特殊性。此外,我国企业融资方式选择与优序融资理论不一致这一结论也得到了诸多学者的验证。,企业则会减少现金的持有。所以股权资本成本与企业的现金持有成反比例关系。

2. 为了检验H2,本文建立了如下模型:

CAi,t=α0+α1Ki,t+α2MARCOi,t+α3Ki,t* MARCOi,t+α4SCAi,t+α5DIVCi,t+α6INVA,t+α7FAi,t+α8FAi,t+α9ΔS-Si,t+εi,t

(2)

其中,MARCO代表宏观经济环境变化的各个变量,K* MARCO反映宏观经济环境变化后资本成本对企业融资行为产生的影响。经济增长速度变化对企业融资约束的影响见表4,可以发现,经济增长速度尚未对企业融资约束产生较大影响,经济增长速度的变化也未对企业融资的资本成本约束产生影响。

表3 不同资本成本对企业的融资约束

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p<0.01

受货币政策影响,个别资本成本对融资行为的影响结果见表5。由表5可知,货币政策与企业现金持有显著正相关,说明宽松的货币政策可以增加企业的现金持有量;货币政策与资本成本的交叉项系数不显著,这说明货币政策的变化并未影响企业资本成本对融资的约束程度。

表4 经济增长速度变化对企业融资约束的影响

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p<0.01

表5 货币政策变化对企业融资约束的影响

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p<0.01

受财政政策影响,个别资本成本对融资行为的影响结果见表6。由表6可以发现,在四种情况下,只有结果(13)中,财政政策对企业现金持有具有微弱的正向作用;结果(12)中财政政策变量与债务资本成本交叉项不显著,说明财政政策的存在不能直接缓解债务资本成本对企业融资的约束作用;但结果(14)中财政政策与股权资本成本的交叉项则说明财政政策弱化了股权资本成本对企业融资的约束作用,可能的原因是财政政策一般是直接作用于企业,如政府补贴等,可以直接增加企业的自有资金,从而可以缓解企业的融资约束。

表6 财政政策变化对企业融资约束的影响

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p<0.01

3. 为了检验H3,本文建立了如下模型:

CAi,t=α0+α1Ki,t+α2SO-TOP1i,t+α3Ki,t* SO-TOP1,t+α4SCAi,t+α5DIVCi,t+α6INVA,t+α7FAi,t+α8FAi,t+α9ΔS-Si,t+εi,t

(3)

实证检验结果(表7)发现,在加入了股权性质的交叉项后,国有企业债务资本成本的融资约束能力增强(系数由0.001变为0.033),这正好验证了假设H3,国有企业的资本成本融资约束强于非国有企业,但这一结论仅对债务融资成立,对股权融资的检验结果并不显著。

表7 股权性质对企业融资约束的影响

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p< 0.01

(三)稳健性检验

第一,分别截取部分样本数据重新进行回归以验证结论的稳定性,回归结果(表8)显示的结论与前述实证结果基本一致。第二,使用增量债务资本和增量股权资本代替原有解释变量重新进行回归分析后,也能得出与前述一致的结论。因此,本结论稳健性较好。

四、结论与局限性

(一)研究结论

本文通过将经济环境细分为经济增长速度、货币政策和财政政策来研究经济环境对企业融资行为的资本成本约束,最终发现:(1)企业的融资行为受企业资本成本的显著影响,当企业外部融资的资本成本提高时,企业会增加内部融资的数量,即增加现金持有,这一现象对于债务融资资本成本的变化尤为明显;基于内部资金的股权属性,而在股权资本成本提高时,企业则会减少现金持有来降低现金持有的机会成本或选择其他资本成本更低的融资方式。(2)经济环境的变化对企业的融资行为有影响,但各个因素的影响具有差异性,快速的经济增长对企业融资及融资的资本成本约束并未产生较大影响;宽松的货币政策可以增加企业的现金持有,间接缓解了企业的融资约束,但尚未发现其对企业融资的资本成本约束有缓解作用;财政支出的增加未能缓解债务融资的资本成本约束,但却可以弱化股权融资的资本成本约束。(3)相对民营企业而言,国有企业债务融资的资本成本约束程度更大,而在股权市场,未显示出显著的差异性。

(二)局限性

首先,本文虽然使用了学术界应用较广的资本成本估算模型,但由于数据获得受限,资本成本估算可能存在与现实的差异性,这可能会对分析结果产生一定的影响。其次,本文选择的样本仅是针对上市公司而言,对于大多数非上市公司是否适用有待进一步研究。再次,本文仅就一般性企业做出分析,对那些受宏观环境影响较大的特殊行业或企业,可能会存在不一致的结论。

表8 稳健性检验结果

(-0.75)(1.45)(-1.09)(1.28)(-1.04)(0.63)(-0.81)(1.32)(-1.13)(1.44) FA-0.071∗∗∗-0.081∗∗∗-0.117∗∗∗-0.092∗∗∗-0.111∗∗∗-0.121∗∗∗-0.082∗∗∗-0.089∗∗∗-0.072∗∗∗-0.082∗∗∗(-3.53)(-3.39)(-5.90)(-4.35)(-5.82)(-6.10)(-4.43)(-4.38)(-3.45)(-3.43) lnA1.0240.2530.4210.4260.395-0.3401.4370.3701.2070.239 (0.55)(0.12)(0.28)(0.18)(0.27)(-0.22)(0.66)(0.15)(0.59)(0.11) S-S0.0000.0000.0000.0000.000-0.000∗∗∗0.0000.000∗0.000∗0.000 (1.54)(1.13)(0.16)(1.62)(1.21)(-6.33)(1.31)(1.66)(1.78)(1.35) -cons-4.85012.7967.4605.4968.98125.304-15.0447.741-9.12113.192 (-0.12)(0.27)(0.22)(0.11)(0.27)(0.73)(-0.30)(0.14)(-0.20)(0.28) N2041206625532066255325742041206620252051 adj. R20.0480.0380.0530.0460.0540.0700.0500.0430.0390.038

tstatistics in parentheses

*p< 0.1,**p< 0.05,***p< 0.01

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年18期)2019-11-25 01:41:50

商周刊(2018年18期)2018-09-21 09:14:42

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

人生十六七(2015年6期)2015-02-28 13:08:38