区块链技术下科技金融服务和风险监管模型研究

2019-03-16 03:30拜亚萌张宏

创新科技 2019年10期

拜亚萌 张宏

摘 要:针对现有科技金融服务中互信机制缺失和信息协同不一致等安全风险问题,提出了一种基于区块链的科技金融服务和风险监管模型。模型利用区块链的分布式记账、不可篡改、可追溯、智能合约等技术特性,构建多方参与的数據开放共享和互信机制,从而满足科技金融服务中登记、授权、存证、验证、溯源等业务场景需求。

关键词:科技金融服务;风险监管;区块链

中图分类号:F821;F49 文献标识码:A 文章编号:1671-0037(2019)10-87-6

DOI:10.19345/j.cxkj.1671-0037.2019.10.012

进入新时代,创新驱动发展已成为一项重大国家战略,科技创新正在引领新一轮科技革命和产业革命。以金融服务实体经济为导向,加强金融和科技之间的深度融合,打造金融行业强监管态势下的金融新模式和新业态,已经成为深化金融供给侧结构性改革的必然选择。

1 科技金融服务和风险

1.1 科技金融服务内涵

科技金融打破现有金融行业的边界,是科技创新与金融制度创新深度融合的产物,也是创新驱动发展的助推器,为科创企业提供各类融资服务的系统性金融支持策略[1]。科技金融服务则是以新兴信息技术为基础,综合运用财政、税收、金融、信用工具等手段,整合投资、担保、贷款、租赁、科技创新孵化、知识产权运用等金融领域资源,把投融资服务切实落实到为科技型中小企业提供金融产品,解决投融资难的问题上,从而实现金融效率的提升和成本的降低[2]。科技金融服务实现了金融服务的创新,衍生出互联网金融、移动金融为代表的新金融业务形态,不仅提高了金融服务便利性和效率,而且使得金融服务更具普惠性,同时,创造了更多金融产品和服务类型,优化资源配置,实现经济绿色增长和可持续性发展。

科技金融服务体系构建是围绕科技企业的“投、担、贷、租”等金融业务,通过顶层设计和跨部门、多政策的协作联动,从而整合多方资源,为科技企业提供信贷业务以及必要的数据支持和风险评估,具体服务涉及创业投资、风险投资、小额贷款、融资担保、融资租赁、资产评估、产业基金、产业园区等领域[3]。

1.2 科技金融服务特点

根据人民银行营业管理部课题组调研显示,科创型企业普遍存在显著的“三多三少”特征,即一是中小企业多、大型企业少;二是软资产多、硬资产少;三是影响产业发展的因素多、成熟的融资模式少。正是由于科创型企业自身发展的特点,其融资需求与一般企业的融资模式不同,存在多重错配现象[4]。一是金融机构遵从“二八定律”,主要偏重为大型企业服务,而对中小微企业的服务相对不足;二是科技型企业的资产评估主要体现为知识产权、专利授权、人力资源等软资产,在资产价值评估方面存在很大的不确定性;三是科创型企业更依赖人力资源,核心资产具有不稳定性,企业信贷、债券等外源融资渠道相对受限。

正是由于科创型企业自身特点以及资产规模等因素的影响,科创企业融资难、融资贵问题更加突出。除了做好政策引导、流程优化、制度安排之外,科技金融信息化服务体系的加速推广可以有效解决上述问题。目前科技金融信息化服务模式主要表现在以下几个方面。

1.2.1 线下业务线上化,降低金融服务成本。依托互联网、大数据、人工智能等信息技术,构建了智能化金融服务体系的线上营业模式和管理方式,实现各类流程资源共享和调配优化,最大限度地降低运营成本。各级金融服务在线平台、科技贷、信用贷等一大批线上金融产品已经惠及广大中小企业,金融服务边际成本大幅降低,普惠金融的目标正逐渐达成。

1.2.2 线上业务数字化,提升风险控制能力。企业精准画像、大数据分析授信等数字化金融服务的开展,一方面将数据采集由单维度的封闭体系扩展到多维度的开放体系,有效解决信息不对称所带来的各类风险问题;另一方面,提升了金融机构的信息收集和决策分析能力,通过金融科技手段,以量化分析的方式对各类突发性风险实施监控和预警。

1.2.3 金融服务场景化,实现风险管理创新。突破物理网点限制,基于供应链金融,实现“产业链+金融链”的场景化融合。对重点产业链上下游企业的物流、资金流、信息流进行全流程监控,对贷前、贷中、贷后的数据信息进行全过程分析和比对,实现以场景渠道分散和降低生产风险,解决软资产多、硬资产少带来的“贷款难”问题。

1.3 科技金融风险

1.3.1 信用类风险。中小微企业作为融资者,发布虚假标的,导致庞氏骗局风险升高,产生信用风险和道德风险;在科技研发、成果转化、产品收益等方面均具有很大的不确定性,科技创新未知和信息不对称容易产生信用贷款危机,从而导致信任缺失,阻碍科技企业的创新能力和研发水平的提升。

1.3.2 技术类风险。新兴的科技金融服务模式容易产生技术依赖,技术缺陷为科技金融带来了技术类风险:大数据、区块链等核心技术理论体系不够健全,对金融体系的影响仍存在不确定性;数据共享机制缺失,数据多中心化,数据孤岛现象严重;分散式账户信息易复制、篡改,数据信息真实性差;部门条块分割,业务关联性差,多元信息共享机制缺失;数据和算法模型存在脆弱性,容易引发新型的不可预期的系统性风险;运营方式过多依赖网络,一旦系统遭受黑客攻击,则容易在网络中产生大规模传染效应。

1.3.3 市场类风险。以互联网金融为例,大多数投资者面对高额投资回报,对投资行为缺乏理性判断,容易产生激进投资、盲目跟从等非理性决策行为,引发羊群效应,导致市场出现大规模的失衡、无序等异常波动。而这种异常状态会通过互联网溢出效应,迅速蔓延传播到实体金融部门和资本市场,从而形成系统性风险。另外,互联网信贷业务的普及和盲目扩张,导致非法集资现象加剧,跑路现象频发,各种风险不断累积,加重了资本市场的脆弱性和风险性。

1.3.4 监管类风险。科技金融服务具备业态混合化、产品复杂化等特点,而现有监管手段单一,导致监管方式严重滞后,缺少实现穿透式监管的技术手段;监管法规滞后,现有监管法律立足于事实,而科技金融风险立足于数据,区块链、人工智能等科技技术很难适用现有行业规则和法律法规,缺乏整体性的监管设计;监管体制滞后,线上操作受到线下监管要求制约,风险追偿核销机制仍采用线下人工层层审核模式,导致风险监管在重要节点上未有重大突破。

2 区块链助力科技金融服务和风险监管体系

2.1 现有科技金融服务和风险监管存在的问题

现有的科技金融服务和风险监管模式主要通过建立相应的科技金融信息服务平台和科技金融风险监管生态圈来完成,存在的问题主要表现为:一是企业融资需求与金融服务信息不对称。从企业角度来看,对公司实际情况符合哪类金融服务产品、申请难易程度、时限长短等信息了解不充分。从金融机构角度来看,对科技企业的新产品、新技术在未来市场的收益情况以及资产评估缺乏一致性评判,容易出现金融需求支持力度不够,缺乏差异化的金融产品。二是科技金融社会化服务体系不健全。仍然存在服务机构少、服务种类不全、独立服务意识不强、缺乏行业龙头等问题。以投融资业务为例,普遍缺乏专业的标准认证机构、知识产权估值机构、科技项目评估机构等科技中介机构,同时服务规范和服务标准也相对缺失。

另外,从数据管理角度分析,在企业征信机制、业务数据分析、数据资源共享等方面也都存在一定的安全风险,主要表现为:

2.1.1 数据多中心化,信息共享范围不广。金融机构、科技企业、监管部门、政府部门等都构建了自己的数据网络、数据库系统和计算中心,部门条块分割,数据流通性较差,导致数据之间没有实现真正的资源共享和数据交互,数据孤岛现象严重[5]。

2.1.2 数据多样化,信息一致性不高。由于各机构业务协调困难,信任机制缺失,不同机构之间的数字证书认证体系没有建立相互信任机制。数据及系统接口标准不一致,数据交换机制、数据更新机制和大规模数据资源开发利用机制相对滞后。

2.1.3 数据开放化,信息安全性较差。对共享开放的数据在存储、流转、使用过程中,数据所有者失去对数据的控制权、所有权,容易造成隐私信息泄露和数据黑市现象。在数据交换和共享过程中,对数据变化的追溯无法得到有效的更新和控制,缺乏数據的透明性使用要求。

2.2 基于区块链的科技金融服务和风险监管模型需求分析

区块链是下一代互联网的基础技术,也是实现科技创新的重要技术手段之一。区块链技术能够通过防篡改和高透明的方式,无论是在传统金融服务,还是资金融通、担保众筹等科技金融创新,抑或在强化金融监管、防范金融风险、打击非法集资等领域都有非常丰富的应用前景。利用区块链技术的自身优势,可以有效实现分布式共识互信、分布式加密存储、数据共享开放等信息资源协同共享模式[6]。

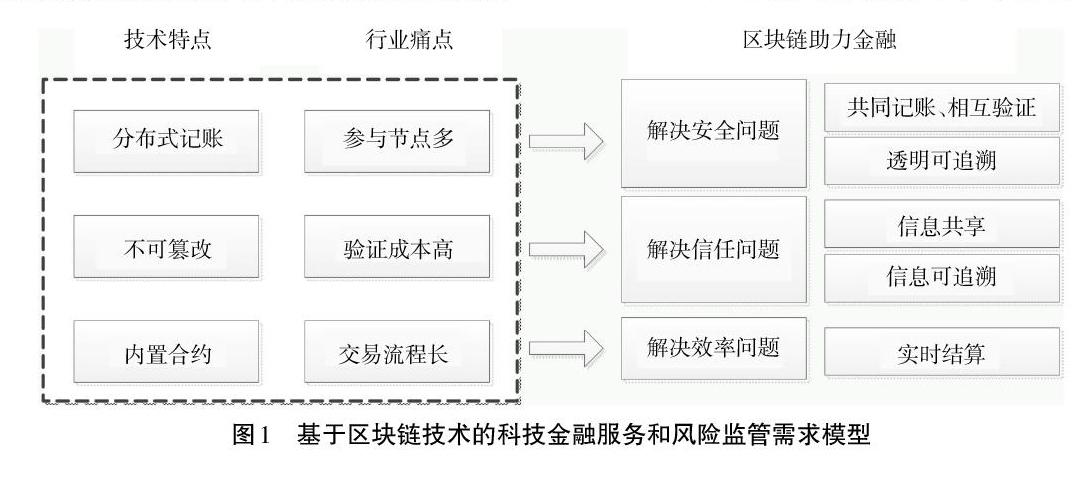

目前,科技金融服务的不同业务场景普遍存在参与节点多、验证成本高、交易流程长的行业痛点,由此造成业务效率低、信用风险高、安全级别低等问题[7]。而区块链的分布式记账、不可篡改、可追溯、智能合约等技术特性为解决科技金融服务和风险监管中的痛点问题提供技术方案,其需求模型如图1所示。

2.2.1 区块链的技术公开、不可轻易篡改特性。可以有效验证所获数据的真实性和有效性,实现穿透式监管;在关键业务环节设置控制点,利用防抵赖、可追溯机制,形成确保金融场景内各个节点资料的安全性存储和风险跟踪[8]。

2.2.2 区块链的共同记账、信任机制。可以对参与节点的真实性和信任度进行验证,解决金融行为参与主体的信用问题[9];梳理业务节点的关联性,解决科技金融上下游业务联动问题,将所有交易行为记录到区块链中,缩短融资审核周期和融资人工成本,提升融资效率。

2.2.3 区块链的智能合约、共识机制。可以采用数字签名技术对贸易金融所涉及的各个节点进行身份认证从而达成共识,采用智能合约技术自动触发相关业务操作指令,无须接收中心节点的操作指令,从而提升流程执行效率,避免人为干扰。

2.2.4 区块链的交易公开透明、分布式记账、去中心化机制。有利于优化现有金融交易行为的基础网络架构,将各类金融资产和涉及金钱的交易行为进行分布存储,有效解决数据共享性和账户联通性,提高金融市场合同透明度,减少结算和系统风险。

以科技金融征信业务为例,区块链让系统参与节点完全透明,很容易对每个入链区块的交易信息进行审查和管理,从而有效地防范节点之间的欺诈行为。对于新入区块,只有全网共同验证和认可后,数据才能写入区块链,一旦数据写入区块链后就不能随意修改或删除[10]。总之,区块链技术在科技金融服务场景中的应用,不仅有助于创新金融服务模式,解决行业间信息共享难题,也有助于对金融风险实现穿透式监管,提高监管效率,提升新形势下对各类新风险的防控能力。

3 基于区块链的科技金融服务和风险监管模型构建

3.1 设计原则

基于区块链的科技金融服务和风险监管模型的功能定位:以数据管理为核心,通过整合多方数据来源,为金融机构开展“投、担、贷、租”等各类金融服务提供辅助决策,为监管部门提供及时的风险预警和风险态势分析。该模型有助于解决数据交换中的信息孤岛、数据主权和对等管理的痛点问题,保证数据源机构提供信息、证明、文件等电子数据的不可篡改性、不可抵赖性、真实性、合法性和准确性,实现多方之间的互信、互认、互操作机制的实践应用,满足数据开放流通过程中包括授权、存证、验证、溯源等业务场景需求。

除了功能定位之外,还要遵从以下设计原则:

3.1.1 架构灵活。整体架构采用分层体系设计,利用组件技术,将不同的业务模块和逻辑处理单元开发成独立的功能组件。合理划分功能模块,通过XML定义接口,从而实现组件之间的数据访问和业务通信,确保模块之间具有松耦合度。

3.1.2 功能完善。在功能设计方面,要针对科技金融的业务需求以及不同风险类型,围绕资金存管、征信服务、众筹监管、P2P服务、投资担保等各类金融服务场景,结合区块链技术特性,实现信息的可追溯、分布式记账、风控审计等功能特性。

3.1.3 安全性高。结合区块链技术特性,设计出系统化且涵盖各个层次的安全机制,包括操作系统安全机制、信息加密机制、访问控制机制、角色权限分配机制、数据备份机制、安全运营机制等。

3.1.4 性能稳定。建立完备的服务器负载均衡机制,具有完备的负载转移、冗余备份、并发处理和良好的系统运行监控机制,通过完善短信、邮件、警铃等报警机制实现对突发事件的及时响应和应急防范。

3.1.5 扩展性好。利用云计算技术,实现对平台服务器资源的集群式部署,根据系统的用户量、客户数、增长率等运营指标,对用户并发数、系统容量、网络带宽、服务器性能进行估算,系统应支持横向和纵向的动态扩展,确保系统运行的稳定性。

3.2 架构设计

本文所构建的基于区块链的科技金融服务和风险监管模型,基于开源区块链技术,围绕海量数据处理和分析能力、金融级安全体系架构、丰富接口的云生态环境3个设计维度,为各级各类用户提供一站式云平台服务,有利于实现快速搭建各种基于区块链的金融应用场景。一方面,金融服务机构以基于区块链的大数据共享和数据交换系统所提供的數据为依据,为企业提供创业投资、风险投资、小额贷款、投资担保、融资租赁、资产评估、产业基金等类型的金融服务;另一方面,金融监管机构可以对合同、信息、证明、文件等电子数据交换和验证场景进行实时监测,实现多方之间的互信互认机制,满足授权、存证、验证、溯源等业务场景中各类风险的监管需求。

该模型以工信部标准和技术规范进行设计,采用分层架构、云链结合、优化共识算法、分布式云存储技术等技术方案相结合,自上而下划分为应用服务层、基础服务层、数据资源层以及基础设施层。

3.2.1 应用服务层。该层位于最上层,针对不同的客户需求,以区块链特性和金融属性为基础,构建基于区块链的各种应用系统。通过Hyperledger标准智能合约接口为用户搭建不同的智能合约,最终以联盟链、公有链、私有链等不同应用模式实现金融服务和风险监管应用。应用服务层主要包括认证管理、分布式账本、共识机制、智能合约等区块链应用模块。一方面,为科创企业提供的金融业务包括联合征信、资产登记、股权登记、数据交易、供应链溯源、存证查验、资金存管、数字票据、资金清算等服务;另一方面,为各级监管机构提供的服务包括交易监控、节点监控、监控预警、运行分析等金融风险监管和预警防控服务。

3.2.2 基础服务层。基础服务层主要以组件的方式为上层服务提供各类公共性服务和资源,具体包括登记认证服务、分布式记账DLT服务、智能合约服务以及运营监控服务。其中,登记认证服务模块负责所有区块链参与者的身份信息管理;分布式记账服务模块负责区块链底层技术的部署,包括接口适配、共识管理、网络通信、记录存储等模块,通过共识算法将交易或者合约加上签名和加密后,完整一致地存储到共享账本上;智能合约模块负责完成合约的注册发行以及触发和执行,具体包括合约的注册、触发、执行以及注销4个部分。运营监控模块负责产品发布过程中的部署、配置修改、合约设置以及产品运行节点的实时状态的可视化输出。该层的实现方式主要基于Hyperledger Fabric进行开发,为上层应用提供更为高效、可靠、安全的企业级区块链系统。

3.2.3 数据资源层。数据资源层主要完成对海量异构数据的采集、清洗、转换、存储等操作。其中,数据采集主要分为定期采集和实时采集;数据来源主要包括各级各类系统数据、企业填报数据、第三方征信数据、舆情数据以及其他数据。该层主要通过Docker、OpenStack等容器技术完成对区块链各资源节点的无线扩展存储和弹性节点管理。另外,通过提供API、SDK、H5等多种工具方式,完成对各方数据的快速登记、流转、查询、溯源、分享等操作,从而提升数据的共享、交换、计算、分析的效率。

3.2.4 基础设施层。基础设施层主要采用虚拟化技术,完成对区块链架构底层资源以及各种硬件基础设施的统一管理。其中,基础性资源包括存储资源、计算资源、网络资源、带宽资源等。该层既可以采用IBM、Amazon公司提供的区块链专用的BaaS底层云服务进行搭建,也可以采用基于设施云IaaS架构进行硬件集群或数据中心的搭建。

3.3 特色和优势

3.3.1 高性能。针对区块链中由于数据一致性问题导致的共识效率低和并发处理能力差等问题,采用自适应的区块链共识算法。在确保网络状态良好、无节点故障或欺骗的情况下,可提供很好的并发处理能力,同时对交易过程中的签名算法、账本存储等环节进行了优化,实现了秒级共识和交易确认处理。

3.3.2 高速接入。充分利用云服务优势,为各级各类用户提供便捷的系统部署和应用接入,实现各种应用场景的快速搭建。应用开发者也可以通过较低的代价、较快的速度,对接到区块链云平台。并根据基础服务层所提供的基础性应用模型,利用平台所提供的API接口,实现各类应用场景的快速接入。利用密钥管理对接机制和跨平台部署方式,实现多种用户环境的快速部署和密钥托管服务。

3.3.3 高安全性。充分利用区块链中的加密算法、数字签名算法,通过共识机制保证各节点的数据一致性存储,通过节点自校验机制和多节点准实时校验机制,确保数据的安全存储。对用户隐私和交易信息进行加密传输和存储,建立严格的访问控制机制、多层加密机制,确保提升交易数据的保密程度,确保交易账本中所记录用户交易的唯一性和非关联性。

3.3.4 高效运营。通过可视化监管和预警机制,实现金融监管的全流程、全方位实时监管;构建统一的监测指标体系,从基础设施、上层组件、应用服务、网络拓扑架构等多维度收集各类相关指标,通过大数据分析和模型预测,将监测结果以图、表等方式呈现到监管预警平台。

3.4 项目实施情况

该项目已在厦门市进行试点,通过打造科技金融信息服务平台和企业创新大数据系统,目前已打通省、市、镇三级联动数据报送平台,对全市1 300多家科技企业和500多家科创板上市公司的科技创新、企业信用等多维度数据进行采集和管理,通过对数据的实施监控,实现了对企业成长能力、创新能力、软资产、研发能力、人才投资等方面进行评估,为中国银行在内的多家信贷、风投、证券等金融机构提供了风险偏好、投资担保、贷款融资等多种金融服务的数据参考,促成科技企业融资贷款将近53.42亿。其中,科技贷款42.36亿、风险投资9.53亿、天使投资789万以及专利授权约2 000件。

4 结语

本研究所构建的基于区块链的科技金融服务和风险监管模型,以区块链为底层技术,采用云计算技术、互联网数据采集挖掘技术、大数据分析技术以及信息处理技术,依托线上监测和线下监管相结合的手段,打造“资金流”与“信息流”双存证系统的金融在线服务和风险监管模型。一方面,构建了智能化金融服务体系的线上营业模式和管理方式,实现各类流程资源共享和调配优化;另一方面,实现全方位跟踪金融合计企业信息,为金融风险的防控提供有力的技术保障,有效减少金融合计风险带来的损失。

本研究構建了以科技金融信息服务和企业创新数据共享为目的的现代化金融服务体系,实现了跨部门、跨层级、跨平台的数据开放共享模式,为金融机构、科技企业、监管部门等参与各方营造了一个高度安全、深度可信的金融服务和监管环境,有效解决了因数据不同而造成的各种金融问题和监管难题。

参考文献:

[1] 周燕.中小企业科技金融服务体系持续改进措施研究[J].创新科技,2018(4):75-77.

[2] 毛茜.基于区块链技术的类保险网络互助平台发展现状及其体系构建[J].西华大学学报(哲学社会科学版),2019(2):67-81.

[3] 朱文龙.上海科技金融生态体系建设的进展、不足与完善思路[J].上海商业,2019(5):6-9.

[4] 孙雪娇,朱漪帆.科技创新与金融服务协同发展机制研究:基于中国科技金融平台演化视角的多案例分析[J].金融发展研究,2018(1):75-81.

[5] 王洁,魏生,戴科冕.基于区块链的科技金融大数据开放共享体系研究[J].现代计算机(专业版),2018(22):54-60,80.

[6] 陈丽燕.银行资管业务的区块链应用探析[J].经济师,2018(4):101-104.

[7] 江晓珍.区块链技术在金融领域的应用研究[J].四川文理学院学报,2018(4):34-39.

[8] 蒋坤良,宋加山.基于区块链的交易模式设计和对策研究:以互联网消费金融资产证券化为视角[J].技术经济与管理研究,2018(7):75-81.

[9] 夏诗园.区块链金融风险及监管研究[J].现代管理科学,2018(7):92-94.

[10] 王磊,赵晓永.基于区块链机制的云计算环境下服务组合策略的研究[J].计算机应用研究,2019(1):87-92,96.

Research on the Model of Sci-tech Financial Services and Risk Supervision Based on Blockchain

Bai Yameng, Zhang Hong

(School of Information Engineering, Jiaozuo University, Jiaozuo Henan 454000)

Abstract: In order to solve the security risk of missing mutual trust mechanism and inconsistent information cooperation existing in current sci-tech financial services, a model of sci-tech financial service and risk supervision based on blockchain was proposed. The model utilized the technical characteristics of the blockchain, including distributed bookkeeping, non-tamperable, traceable and intelligent contracts, built a multi-participatory data open sharing and mutual trust mechanism to satisfy the requirements of registration, authorization, deposit, verification, traceability and other business scenarios in sci-tech financial services.

Key words: sci-tech financial service; risk supervision; blockchain

猜你喜欢

中国经贸(2016年22期)2017-01-16

现代经济信息(2016年27期)2016-12-16

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

现代国企研究(2016年10期)2016-11-18

企业导报(2016年19期)2016-11-05

商(2016年29期)2016-10-29

商场现代化(2016年20期)2016-08-10

商(2016年4期)2016-03-24