盈余管理计量模型的改进

2019-03-11 03:05博士刘新民博士生导师

财会月刊 2019年6期

李 芳(博士),刘新民(博士生导师)

盈余管理行为是企业管理当局利用会计和非会计方法,通过调整财务报表中的相关指标从而实现自身利益或企业利益最大化的行为[1]。盈余管理主要包括应计盈余管理与真实盈余管理两方面。目前这两个方面的计量模型尚不成熟,未能全面有效地反映出企业真正的盈余管理情况。因此,本文分别分析两类计量模型的应用问题,并提出相应的改进思路。

一、现有盈余管理计量模型存在的问题

现有研究中专门探讨盈余管理计量的比较少,多是集中探讨不同视角下各要素对盈余管理行为的影响,而这些研究涉及的真实或应计盈余管理计量模型属于“拿来就用”的模式。由于计量模型并不完善,导致研究结论差异较大,结果也不能完全贴合企业的实际[2]。

1.真实盈余管理计量中存在的问题。真实盈余管理是企业管理者通过操控真实的交易活动实施的盈余操控行为。由于报表使用者难以将这些被操控的交易活动与正常经营活动区分开,因而会对其决策产生误导。理论界普遍认为企业操控的交易行为主要包括五类:①利用商业折扣或者放宽赊销条件扩大销售,从而提高收入增加利润;②通过推迟或减少研发活动、广告投入、设备维修等经济活动,从而降低相关费用的发生额以增加利润;③通过生产超出实际市场需求的产品以摊薄单位产品成本,在同样销售额的情况下,主营业务成本减少增加了边际利润;④通过处置固定资产、投资性房地产、长期金融资产等,增加长期资产的处置收益调高利润;⑤利用股票回购以提高每股收益(EPS)。

Roychowdhury[3]提出的真实盈余管理计量模型,只探讨了以上五类真实交易中的前三类,没有将后面两类纳入的原因是认为这两类交易在企业经营业务中并不常见。我国现有的真实盈余管理相关研究主要使用了Roychowdhury[3]的计量模型,对真实盈余管理的计量均只考虑了异常生产成本、异常经营活动现金流量净额和异常酌量性费用三类,而长期资产处置和股票回购均未纳入计量范围。

然而,查看近几年我国上市公司的年报可以发现,出售固定资产、处置投资性房地产、股票回购等经济业务时有发生。随着我国市场的不断变化,处置长期资产和股份回购逐渐成为我国上市公司进行真实盈余管理的主要手段,∗ST、ST和微利公司尤其明显,然而上述盈余管理手段未能在现有计量模型中反映出来。因此有必要将其纳入计量模型,从而更好地反映我国上市公司真实盈余管理的实际状况。

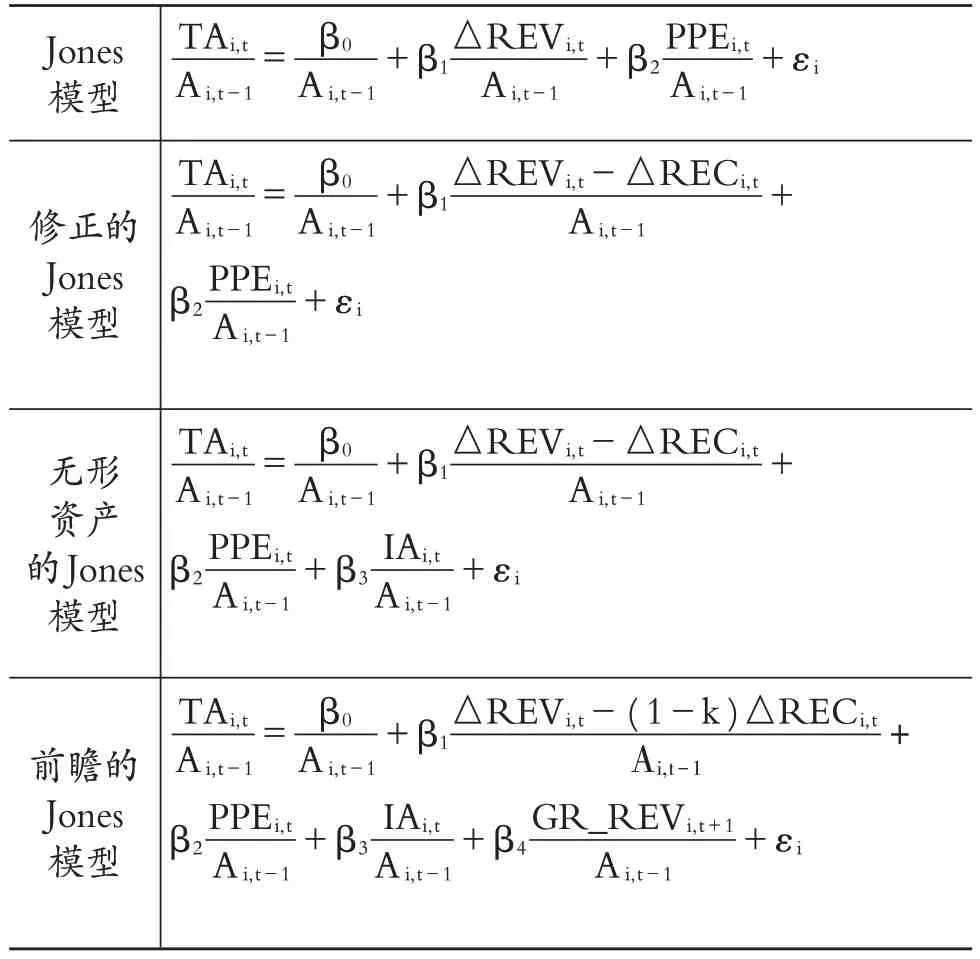

2.应计盈余管理计量中存在的问题。现有应计盈余管理计量方法主要包括应计利润分离法、具体项目法和频率分布法。具体项目法仅适用于单一企业盈余管理的分析,频率分布法只能得出盈余管理分布情况而不能量化,这两种方法的局限性使得理论研究中广泛采用应计利润分离法。应计利润分离法从总应计利润中分离出非操控性应计利润,差额即为操控性应计利润。Jones[4]在总应计利润中考虑到正常经营和资产规模扩大的影响,将销售收入增加额和期末固定资产规模函数纳入非操控性应计利润中。Dechow等[5]对Jones模型进行了修正,认为应收账款的增加会导致销售收入增加,但这属于操控性因素,在计算非操控性应计利润时应予以扣除。后续的研究主要是在修正的Jones 模型基础上进一步分析可以影响操控利润的会计处理方法,在计量模型中加入了无形资产、存货变化等因素[6]。但是这些改进未能有效验证应计盈余管理的存在,同时模型的确定性系数R2普遍偏低,说明现有模型对盈余管理的解释能力较弱[7,8]。究其原因是这些模型的改进忽视了计量的基础——总应计利润数值认定问题。具体表现在两方面:

(1)现有的应计盈余管理模型中的应计利润未考虑投资活动的影响。应计利润分离法认为影响应计利润的因素是生产经营活动中的应计会计行为,因此计算总应计利润的来源仅局限于生产经营活动。这种界定是存在问题的,因为目前我国不少上市公司的主要利润来源不是生产和销售业务,而是投资性房地产、长期股权投资等投资活动等。同时,利用变更投资性房地产后续计量模式等手段进行应计盈余管理的可能性大幅增加,因此现有计量模型对应计利润的计量范围过于局限。

(2)现有的应计盈余管理模型的计量前提是净利润是真实的[9]。应计利润分离法被提出时,公司真实盈余管理行为并不常见,模型中使用的净利润是未经操控的真实利润。但是随着市场监管愈发严格以及审计师对应计盈余管理关注度的提高,公司更倾向于采用真实盈余管理手段。在管理当局为提高利润而操纵真实交易虚增收入的前提下,应计利润计量模型的计量基础受到冲击,使用的总应计利润和净利润本身就是不真实的,以此为基础计算的操控性利润必然会出现计量偏差。

二、对真实盈余管理计量模型的改进

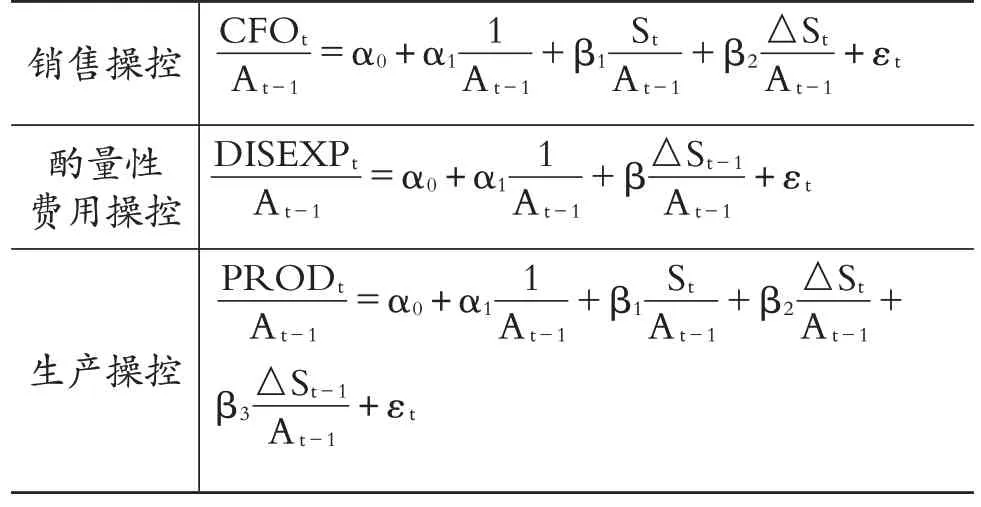

现有研究认同我国上市公司可能会通过处置长期资产[10,11]和股份回购[12]等进行真实盈余管理。但是目前涉及真实盈余管理计量的研究仅考虑了销售操控、酌量性费用操控以及生产操控三种方式,没有将处置长期资产和股份回购等调节利润的业务纳入计量范围,因此,有必要改进现有计量模型。现有的计量方法按行业年度数据进行截面回归来估计经营现金流量、酌量性费用和生产成本的正常值,三个指标的具体度量方法如表1:

表1 真实盈余管理计量模型中三个指标的度量

用企业三个指标的实际值减去对应的正常值即可得异常值,按照Roychowdhury[3]的三个异常值相加减即可得到真实盈余管理的总量,如公式(1)所示:

其中,E_PROXY 为真实盈余管理总量、E_PROD为异常生产成本、E_CFO为异常经营现金净流量、E_DISEXP为异常酌量性费用。

可以看出对这三种操控方式的计量均是用销售额变化进行估算的,处置长期资产和股票回购与销售额的变化没有直接关系,而是分别属于投资活动和筹资活动。为保证模型指标的内部一致性,处置长期资产和股票回购盈余管理的计量也应按照Roychowdhury[3]的思路进行补充。

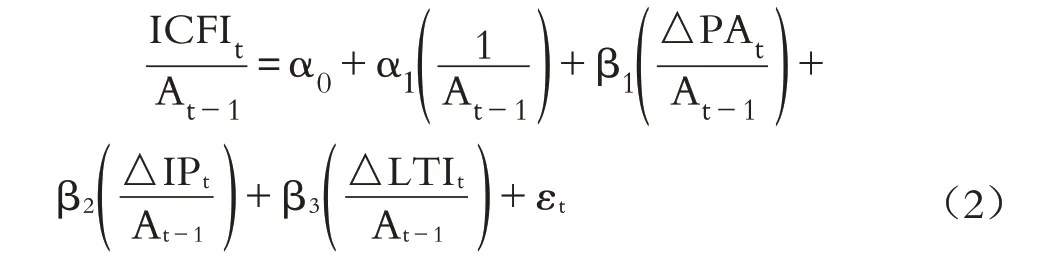

1.将处置长期资产的交易活动纳入计量模型。参照Roychowdhury[3]在销售操控计量中的做法,处置固定资产、投资性房地产和股权投资等长期资产属于企业的投资活动,从现金流量表的投资活动部分选取指标进行反映。与经营活动现金流入和流出分别反映销售收入和成本不同,投资活动的现金流入和流出没有配比关系。借鉴魏明海等[13]、陈明等[14]使用现金流量表中的“投资活动现金流出”指标反映购买长期资产的做法,本文选取现金流量表中“投资活动现金流入”指标反映处置长期资产情况,构造由固定资产、投资性房地产、长期投资等组成的线性函数,如公式(2)所示。按行业年度数据进行截面回归,估计出正常的投资活动现金流水平(ICFI),企业第t年度正常ICFI与实际ICFI相减,得出异常投资活动现金流入值(E_ICFI)。

其中,△PAt、△IPt、△LTIt分别表示第t 期的固定资产变化量、投资性房地产变化量和长期投资的变化量。

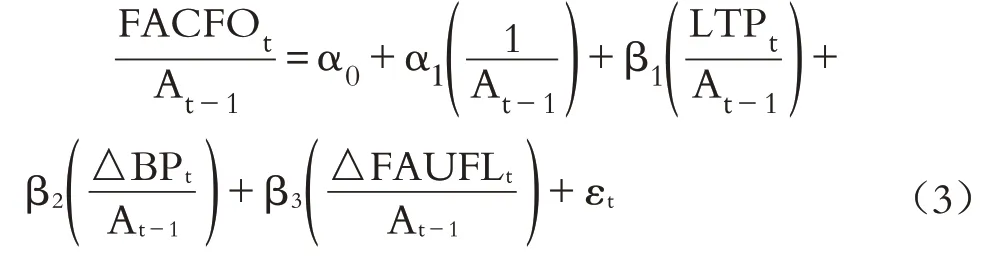

2.将股票回购业务纳入计量模型。股票回购是指上市公司从股票市场回购本公司发行在外的一定数额股票的行为,目前我国股票回购的主要目的是维持或提高每股收益水平并稳定股价。同样按照Roychowdhury[3]的思路,从现金流量表中取值,股票回购取得的资金流情况可以通过现金流量表中“支付其他与筹资活动有关的现金”项目进行反映[15]将正常支付其他筹资活动现金流出水平(FACFO)表示为长期应付款、应付债券增加数和发行在外的股份变化量的线性函数,如公式(3)所示。

其中,LTPt、△BPt、△FAUFLt分别表示第t期的长期应付款数、应付债券增加数(减少为0)和发行在外的股份变化量。

使用公式(3)利用截面回归数据计算企业t年支付其他与筹资活动有关的现金(FACFO),在每一个公司t年度,用实际值减去正常值即可得到异常支付的其他筹资活动现金流出(E_FACFO)的水平。

结合公式(1)度量真实盈余管理总量的思路,将五个异常指标相加减。公式(1)中异常高的生产成本(E_PROD)符号为“+”,异常低的经营现金净流量(E_CFO)和酌量性费用(E_DISEXP)符号为“-”。延续公式(1)的思路,新增的异常高的投资活动现金流入(E_ICFI)和异常高的其他筹资活动现金流出(E_FACFO)符号均设为“+”。调整后的真实盈余管理的总量(E_PROXY)可以表示为公式(4):

三、对应计盈余管理计量模型的改进

由于现有的应计盈余管理模型未考虑投资活动对操控性利润的影响,同时不满足收入是真实的这一计量前提,导致计量结果出现偏差。现有研究仅局限在对等式的右边部分进行改进(见表2),并没有从根本上解决应计盈余管理存在的问题。

表2 Jones模型、修正的Jones模型以及后续模型的改进

Jones 模型、修正的Jones 模型以及后续模型的改进,仅在等式右边进行调整,对等式左边的总应计利润的构成仍局限在经营活动取得的利润范围内,认为企业的利润主要来自于销售商品提供劳务等主要经济业务活动,即:

其中,TA为总应计利润,NP为净利润,CFO为经营活动现金流量。现有的模型改进仅局限于对应计项目的改进和扩充上,将固定资产、无形资产和其他长期资产作为应计的可操控性因素纳入等式的右方,但对等式左边的总应计利润(TA)没有改进,仅考虑了经营活动而未考虑投资活动,导致等式左右范围不对等,同时没有考虑净利润(NP)不真实的情况,因此本文对模型进行如下改进:

1.将投资活动纳入总应计利润计量中。由于现代企业的利润获取渠道越来越多元化,尤其是在我国目前的经济形势下,多数上市公司不靠主业而是通过购买股票、债券[16]和投资房地产[17]等副业获取更多的收益,因此只考虑经营活动现金流量的总应计利润计算公式会出现较大的偏差。净利润不是简单地由生产经营活动形成,应计利润还包含了投资活动带来的应计内容,因此应该将投资活动纳入计量模型。投资活动对利润的影响主要是收取股利和利息,以及出售固定资产、投资性房地产和股权投资等,与前述真实盈余管理计量模型改进思路一致,选取现金流量表中“投资活动产生的现金流入量”金额表示投资活动对利润的影响,将计量模型中的总应计利润计算公式调整为:

其中,ICFI 为投资活动产生的现金流入量。公式(6)表示净利润扣除收付实现制下经营活动和投资活动实际获取的收益,即为权责发生制下的总应计利润。

2.将净利润(NP)中被操控的真实交易部分剔除。现有的应计利润计量模型中使用的净利润(NP)是以真实销售过程为前提,但由于真实盈余管理行为的存在,净利润中包含了企业利用真实盈余管理调节的利润,以此为基础计算的应计盈余管理必然产生偏差,因此需要将被操控的真实交易剔除,得到未经真实交易操控的净利润。五类真实盈余管理手段中的股票回购不影响当期利润,其他四项均对净利润产生影响,结合前述改进的真实盈余管理计量模型,将不含股票回购的真实盈余管理总量(E_PROXY)从净利润(NP)中剔除,调整为不含真实盈余管理后的净利润(ANP),即:

在此基础上,总应计利润公式由(6)调整为(8):

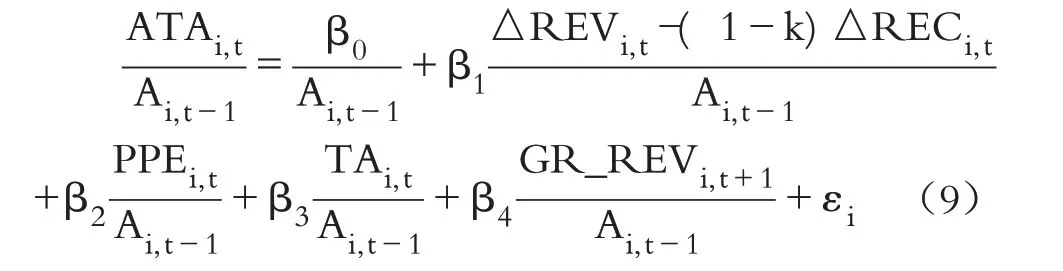

其中,ATA为扣除由真实盈余管理并将投资活动纳入计量范围的总应计利润,ANP为不含真实盈余管理后的净利润,CFO 为经营活动现金流量,ICFI为投资活动产生的现金流入量。

通过模型改进,将等式左边的总应计利润(TA)调整为包含了投资活动且不含真实盈余管理的总应计利润(ATA),等式右边可以根据实际情况按照现有模型修正内容进行探讨,如结合原前瞻的Jones模型,改进的应计盈余管理计量模型为(9):

四、模型改进的可行性及适用性

1.模型改进源于我国上市公司的实际。目前投资活动是我国不少上市公司利润的主要来源,同时处置长期资产、股票回购和变更投资性房地产后续计量模式等成为常用的盈余管理手段,原计量模型未能反映当前企业的盈余管理状况,因此进行了模型改进。在真实盈余管理计量模型的改进中增加了处置长期资产和股票回购行为的异常情况计量,并与原计量模型中三种异常指标合并,形成总的真实盈余管理计量模型;在应计盈余管理计量模型改进中增加了投资活动对总应计利润的影响,符合我国上市公司的实际利润构成,改变了现有计量模型仅局限于对等式右侧进行修正,而导致等式两侧范围不对等的情况。改进的真实和应计盈余管理计量模型可以更加全面地反映我国上市公司盈余管理的实际情况。

2.改进的模型剔除了现有计量模型中交叉重复的噪音。企业会同时采用真实和应计盈余管理两种手段进行利润操控,而现有的两个计量模型相互独立,没有考虑到两种盈余管理行为相互交叉产生的影响,因此计算结果出现了偏差,不能准确反映企业盈余管理情况。改进的模型改变了这种孤立计量的现状,由于真实盈余管理行为影响了对应计盈余管理的计量[9],因此,对应计盈余管理计量模型进行改进,将真实盈余管理带来的虚假利润的部分从总应计利润中予以剔除,同时计量过程中使用了改进的真实盈余管理计量中的相关结果。改进的模型一方面可以有效区分应计和真实盈余管理行为;另一方面,剔除了两种盈余管理行为交叉造成的计量噪音,还原了未经操控的真实交易下应计盈余管理的情况,增强了模型的验证力。

3.模型改进中的指标选取借鉴了已有的研究成果。模型改进遵循了原计量模型的思路[3-5],并根据现有研究对盈余管理影响因素的分析,选取处置长期资产[10,11]、股票回购[12]、投资活动[16,17]等纳入改进模型中。其中真实盈余管理计量模型中反映处置长期资产的指标“投资活动现金流入”和反映股票回购的指标“支付其他与筹资活动有关的现金”借鉴了魏明海等[13]、陈明等[14]和穆维超[15]的相关研究,构造了相应的线性函数,改变了原真实盈余管理计量模型未能反映处置长期资产和股票回购两类特殊情况的现状。应计盈余管理计量模型中的指标选取思路与真实盈余管理计量模型中一致,已有的相关研究成果为模型改进提供了理论基础。

4.改进的计量模型数据可获取性强,具有较好的适用性。改进的两类盈余管理计量模型中的指标与原计量模型的口径保持一致,两类计量模型之间也保持了计量指标口径的一致性。同时,指标数据主要来源于财务报表,具有较强的可获取性。改进的计量模型可以更加有效地反映两类盈余管理行为的实际情况,后续研究可以利用改进的模型对企业采用的两种盈余管理行为进行测度,并验证两者之间的互补或替代关系,也可以结合影响盈余管理行为的其他因素,对企业盈余管理行为问题进行更深层次的研究。

五、结论

现有的盈余管理计量模型与企业实务操作相比具有滞后性,未能反映当前企业常用的处置长期资产和股票回购两类真实盈余管理行为,也没有关注投资性房地产等企业热衷的投资活动对盈余管理的影响,同时应计盈余管理计量时没有剔除真实盈余管理带来的噪音。

基于此,本文提出了以下改进思路:①将出售长期资产和股票回购纳入真实盈余管理计量模型;②将投资活动中对利润的影响纳入应计盈余管理计量模型;③剔除了应计盈余管理计量模型中的噪音,将净利润中包含的由真实盈余管理虚增的利润扣除。改进后的模型能更加全面地衡量企业盈余管理内容,将应计和真实盈余管理的计量相结合,避免了以往计量过程中出现的由于重复交叉而导致计量结果不准确的情况,后续研究可以利用年报数据对改进的模型做进一步验证。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

计测技术(2020年6期)2020-06-09

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

中国外汇(2019年10期)2019-08-27

特别健康(2018年4期)2018-07-03

消费导刊(2017年24期)2018-01-31

湖南农业(2016年3期)2016-06-05

现代企业(2015年2期)2015-02-28

现代企业(2015年2期)2015-02-28