浅析银行视角下论房地产企业的财务报表分析

2019-03-05 06:12:48谢琼中信银行总行北京100010

中国房地产业 2019年4期

文/谢琼 中信银行总行 北京 100010

财务报表分析可以为企业的投资者、经营者、债权人了解企业过去、评价企业现状、预测企业未来生产经营情况提供数据支持,在对财务报表进行分析的过程中,不能随意的选取数据,而是要注意方式方法,这样才能提高财务报表分析的准确性。

1、银行视角下房地产企业的财务报表分析意义

1.1 关注财务风险

做好财务报表分析工作,可以正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险。

1.2 关注成长性

通过财务报表分析可以关注到房地产企业的成长能力,例如分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度;评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况;评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。

1.3 关注经营效率

房地产企业通过财务报表分析,可以全面的了解企业的经营效率,例如营运能力的分析,不但可以评价企业的经营管理效率,也可判断其是否具有获利的能力。

2、银行视角下房地产企业财务报表分析指标分析

M房地产公司一直致力于中高端住宅产品的开发和建设,目前已建成110余个精品项目,拥有逾18万名优秀业主,年开发量达500万平方米,业务遍及青岛、济南、烟台、威海、潍坊、东营等省内城市,并转战南京、深圳、扬州等国内一线热点城市房地产开发市场,形成一套具有自身特色的高端产品开发及运营模式。以下通过财务报表中的指标对M公司的偿债能力、成长能力、运营能力进行了分析。

表1.1

表1.2

表1.3

表1.4

2.1 偿债能力分析

2.1.1 短期偿债能力分析

短期偿债能力可以通过流动比率和速动比率进行分析,其中流动比率是流动资产对流动负债的比值,用来衡量企业流动资产在短期债务到期前可以变现用于偿还债务的能力,一般来说比值越高越强,一般应在2:1以上。速动比是指速动资产对流动负债的比值,用来衡量流动资产中可以立即变现用于偿还流动负债的能力。

下面我们可以根据M房地产公司2015年到2017年的财务报表对流动比率和速动比率进行分析,得出该企业的短期偿债能力:

表1.1 短期偿债能力财务指标表

流动比率分析:从表1.1我们可以看出企业2015-2017年流动比率分别为0.72、0.63、0.54,流动比率在逐年的下降,说明企业短期偿债能力在逐年下降;速动比率分析:企业2015-2017年速动比率分别为0.44、0.38、0.34,三年的速动比率都小于1,并且在逐年下降,说明企业的偿债能力在逐年下降。

2.1.2 长期偿债能力分析

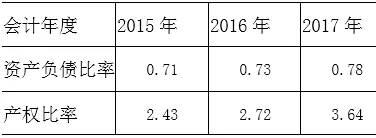

资产负债率是负债总额与资产总额的比值,可以反应企业负债水平及风险程度,产权比率是负债总额与所有者权益的比值,可以反应企业长期偿债能力。

M房地产公司2015年到2017年的资产负债比率和产权比率如下:

表1.2 长期偿债能力财务指标表

从表1.2我们可以看出企业2015-2017年资产负债率分别为0.71、0.73、0.78,产权比率分别为2.43、2.72、3.64,两项指标有上升的趋势,说明企业财务风险较小,长期偿债能力较强。

2.2 成长能力分析

表1.3成长能力财务指标表

成长能力可以通过销售增长率和净资产增长率来进行计算分析,一般来说房地产企业这两指标呈现出逐年上升说明其成长能力较强,因此通过以上成长能力指标表可以看出该公司这三年的成长能力不足。

2.3 营运能力

表1.4营运能力财务指标表

通过上述的数据我们可以看出该企业从2015年到2017年8月中应收账款周转率在提高,周转期在下降,表明该企业的应收账款的效率在提升。

3、银行视角下论房地产企业的财务报表分析的注意事项

3.1 加强对非财务信息的分析

房地产企业要加强对非财务信息的分析,其中非财务信息应该包括:(1)关于企业资产、负债、所有者权益性质的说明,如资产是否自有、是否抵押,负债存在的不确定性等(2)关于会计政策及其变更的说明(3)有关股东、管理人员的信息。如董事、管理人员酬金,大股东及关联方等(4)关于前瞻性信息,如企业可能面临的机会和风险,管理部门的计划等。

3.2 综合考虑近几年的财务数据

随着2008年经济危机的到来,很多房地产企业的生产经营已经受到了影响,部分企业在前三个季度处于盈利的状态,在第四个季度却出现了亏损,因此在对财务报表进行分析的过程中在利用财务指标进行财务分析时,应该将近三年的财务数据结合起来,一方面注意有关数据的勾稽关系,另一方面注意产生不正常变化的指标,重点对这些指标进行分析。

3.3 正确分析或有负债

或有负债只是一种潜在的债务,并不是企业目前真正的负债,不能在财务报表上予以确认。由于或有负债不在财务报表上予以确认,但是除非或有负债极小可能导致经济利益流出企业,否则企业应当在财务附注中披露有关信息。

结论:

综上所述,财务报表分析对于了解企业经营起到重要性的作用,认真的对财务报表进行分析,才能及时的发现企业生产经营情况及过程中不足,防范风险。

猜你喜欢

商场现代化(2018年18期)2018-12-21 12:33:54

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

福建质量管理(2018年14期)2018-07-12 12:19:20

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2017年0期)2017-07-04 08:49:18

环球市场(2017年4期)2017-04-08 02:15:59

东北电力技术(2017年1期)2017-02-25 02:08:59

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31