CAPM模型在中国股市的实用性检验及分析

2019-02-27 09:07李晟

时代人物 2019年1期

李晟

一、CAPM模型概述

(一)模型的基本假设

CAPM模型是建立在一系列假设基础之上的,这些假设主要有:

1、投资者是风险的厌恶者,并且其仅依据资产的预期收益率和标准差或方差来评价资产组合并进行投资决策。

2、不存在交易成本,市场完全竞争,不存在操纵价格的任何可能性。

3、所有投资者具有相同的信息来源,他们分析和处理信息的方式也相同,且获取信息不需要支付费用,资产市场是一个完全市场。

4、所有投资者对资产的预期收益、标准差和协方差的判断相同,即投资者具有一致性预期。

5、资产可以无限分割,投资者可任意地按任何比例买卖或持有资产,而且,投资者可以无限制地按照同一无风险利率贷出或借入资金。

6、投资者具有同一单一投资期限,且不考虑投资期内任何的个人税赋,因而投资的收益形式对投资者的决策不发生任何影响。

(二)模型的基本公式

CAPM模型基本公式为:

式中R_为证券投资组合的报酬率。r为无风险投资的报酬率。B1为反映不可分散风险大小的一个系数,一股用回归分析法计算。RM为证券市场所有证券的平均报酬率。

(三)β系数

单个证券的合理风险溢价取决于单个证券对投资者整个资产组合风险的贡献程度,某个资产对市场组合风险的贡献度越大,其资产的β值就越大,理应获得更高的风险报酬,CAPM模型对于投资者而言,其重要性在于投资者根据资产组合风险来确定他们所要求的风险报酬。

β系数度量了资产对市场波动的敏感性。对于市场组合来说,市场组合与其自身的协方差就等于其方差,因此,市场组合系数等于1。β系数小于1的证券被称为保守型证券,在这种情况下,市场组合收益率增长1个百分点很可能导致该种证券收益率的增长小于1个百分点;市场组合收益率减少1个百分点很可能导致该种证券收益率的减少小于1个百分点。

证券组合的βp值与单个证券的B1的关系是

二、对CAPM模型适用性的论证

(一)论证方法

各随机选取上证A股股票20只,深证A股股票20只,通过研究2013年1月至2017年12月共计60个月的数据,利用Excel及Eviews进行分析,得出各只股票的贝塔系数与可决系数。通过对数据进行分析,对CAPM模型是否适用于中国股市进行测评,并对适用或者不适用的原因进行说明。论证数据来自万得及国泰安数据库。

(二)比率的計算方法

1、股票收益率

(三)论证过程

1、个股收益率计算

选取沪深300成分股共40只,其中上证A股20只,深证A股20只,根据公式Rit=(Pit-Pit+Dt)/Pi(t-1),计算出每只股票每月的收益率。

2、无风险收益率计算

依据人民银行存款利率,统计自2012年以来的一年期存款利率及调整日期,按加权平均法计算一年期定期存款年利率。如调整日期在月中的,则先按加权平均法计算该月的年利率。最终,2013年1月至2017年12月的一年期定期存款加权平均数为2.25%,月利率为0.19%。

3、市场证券组合收益率的计算

由万得数据库获得沪深300自2012年12月至2017年12月每月的收盘价,根据计算出各月的市场证券组合收益率。

4、线性回归检验

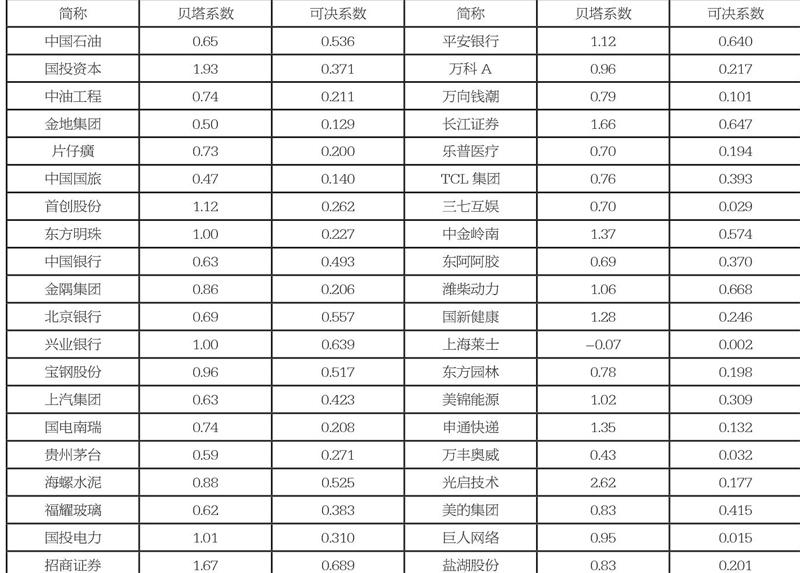

各只股票的系数与可决系数如表1。

5、对系数与可决系数的分析

表1 各只股票系数与可决系数

图1 2014-2016 上证A 股每月成交量图

根据上述信息,我们对各只股票的系数与可决系数进行进一步分析。

(1)对进一步分析

选取的40只股票中39只股票的系数大于0,只有上海莱士的系数小于0为0.07,说明该只股票收益率与市场收益率呈反向变动关系。14只股票系数大于1,说明当市场收益率上升或下降时,这些股票的上升或下降幅度会大于市场收益率变化幅度。系数最大的股票为光启技术,系数为2.62。2只股票的系数等于1,分别是东方明珠与兴业银行。26只股票的系数小于1,其中上海莱士的系数最低,为-0.07。40只股票中,系数在0.8至1.2区间的股票有14只,说明仅有不到半数的股票收益率波动与市场基本一致。系数大于1.5或小于0.5的股票7只,这些股票收益率波动与市场波动偏离较大,具有较强的投机性。

(2)对可决系数(R squared)的进一步分析

可决系数是测定变量间相关关系密切程度的统计分析指标,它也可以反映自变量对因变量的联合的影响程度。可决系数越大,自变量对因变量的解释程度越高,自变量引起的变动占总变动的百分比高。观察点在回归直线附近越密集。可决系数的取值范围在0到1之间,它是一个非负统计量。随着抽样的不同而不同,既是随样本而变动的统计量。通常来说,可决系数>0.5说明个股收益率的变化很大程度上是由影响大盘指数的因素造成的,反之则说明个股收益率的变化与大盘指数因素关系不大。

整体上看,所代表的市场风险并不能很好地解释,即市场风险不能很好地解释个股收益率的波动。因此,在中国股市,非系统性风险仍然是相对主要的风险。在此情况下,用CAPM模型来评判和预测股票表现,就有可能出现偏差。

三、对于资本资产模型的进一步探讨

(一)对于CAPM模型假设的进一步探讨

CAPM模型的假设,将现实的市场简化成一种极端的情况,即资产市场是完全市场,没有任何摩擦性因素阻碍投资;人们拥有相同的信息,对资产的预期收益和风险持有一致的观点。然而,在现实市场中,情况并不完全满足CAPM模型的基本假设,具体如下:

中国股市呈现的是短期内的猛涨急跌,在观察期内,2015年出现了短时间内的大幅波动。上证指数2014年10月底的2280点左右,经过8个月的上涨趋势,到2015年6月达到最高点5178.19点。之后大盘迎来一轮急跌,至2016年1月底,上证综指跌到2638点左右。在这期间,上证A股的成交量暴涨暴跌。2014年1月至2016年12月上证A股的成交量数据及图示见图1。

综上所述,观察期内,中国股市投机性很强,大量投资者在短时间内集中进行投机行为,违背了CAPM模型关于“投资者是风险的厌恶者”的假设。

其次,CAPM模型假定市场为完全竞争市场,不存在操纵价格的任何可能性,且所有投资者具有限通的信息来源,他们分析和处理信息的方式也相同,资产市场是一个完全竞争市场。而在观察期内,中国股市也并不符合这一假设。

根据中国证监会网站披露的信息,2013-2017年,证监会共做出行政处罚决定523次,做出市场禁入决定94次,共计禁入180人。

以上数据说明,观察期内中国股市存在着通过内幕消息获取超额收益的情况,因此可以论证,中国股市并非完全竞争市场。

最后,CAPM模型假设投资者具有同一单一投资期限,且不考虑投资期内任何的个人税赋,因而投资的收益形式对投资者的决策不发生任何影响。目前不同形式的投资收益对于投资者的决策存在影响,其主要原因就是不同形式的投资收益面临不同的税赋。根据目前的法律,投资者分得现金股利需缴纳个人所得税,而投资者买卖股票赚取的价差部分是不用赋税的。由此,投资的收益形式对投资者的决策是产生影响的。

综上所述,CAPM模型在中国股市很难满足。CAPM模型在中国股市的分析上存在较大的局限性。

(二)对于CAPM模型作用的进一步探讨

尽管CAPM模型并不能直接用于中国股市的股票评判与价值挖掘,但这并不意味着CAPM模型对于中国股市毫无意义。作为对金融学产生深远影响的学说,CAPM模型描述了一个理想状态的市场。当现实市场与理想状态产生偏离,造成CAPM模型不再适用于现实的时候,就为我们进一步研究偏离提供了机会。CAPM模型之后,不断有学者将CAPM模型应用于实践中,并就如何改善市场提出了自己的观点。通过多方努力,美国等发展较好的股票市场向强有效市场不断迈进。

1、对于投资者非理性行为的研究

投资者是市场的重要一环,投资者的行为直接影响到市场的变化。CAPM模型将投资者假设为理性人,所有投资人都是有相同信息渠道,相同收益预期的风险厌恶者。而在现实中,中国股市的投资者因身份不同,其行为往往是非理性的。噪声投资者是造成中国股市走势背离理论模型的重要原因之一。因此,对于投资者非理性行为的研究可以帮助我们找到非理性行为的成因与应对策略,逐步消除因投资人非理性行为带来的市场偏离。

(1)投资者结构研究

申万宏源研究所自2013年开始持续跟踪A股投资者结构的变化。在申万宏源研究所发布的《申万宏源2017年A股投资者结构全景分析》中,将投资者分为五类,即个人投资者、境内投资机构、境外投资机构、政府持股和产业资本。從持股规模上看,产业资本目前占据着整个市场的话语权。自2006年以来,产业资本持股规模占比逐年上升。2011年以后,产业资本持股占比始终未低于47%,2017年更达到了49.85%。

然而,与投资者持股结构相矛盾的是,在交易规模方面,个人投资者自2007年以来交易量占比一直处于主导地位。由于仅上交所披露交易者交易结构信息,我们只能依据深交所板块特性和个人交易者“炒小”、“炒新”的特点推断,深交所中个人交易者交易量占比不低于上交所。根据上交所统计年鉴,个人投资者自2007年以来交易量占比一直在83%以上,仅在2012年由于专业机构占比提升而下降到80%左右。而2016年一般法人的交易量占比仅为1.4%,并不占市场主导地位。由此我们可以推断,产业资本持股多为战略持股,交易并不频繁。个人投资者才是中国股市中最为活跃的投资者。

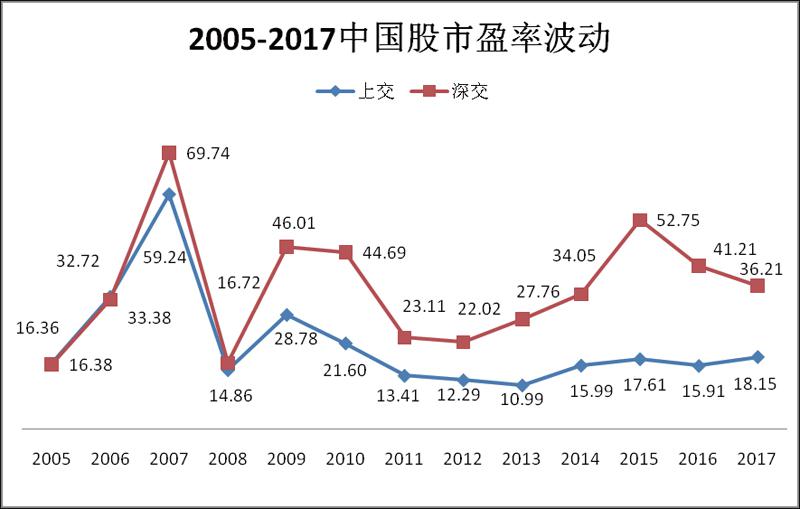

图2 2005-2017 中国股市市盈率波动

而就个人投资者而言,受其年龄阶段、教育背景的影响,并不能达到理性人的标准,因而会产生非理性行为。

(2)个人投资者非理性行为及其对股市波动的影响

由于中国股市个人投资者占交易量主导地位,并且个人投资者的单体资金量偏小,年龄分布分散,因而更倾向于出现非理性行为,造成股价走势偏离。目前,市场上较为多见的非理性行有从众心理和过度自信。

a)从众心理

在金融学中,从众心理也被称为羊群效应。他是指投资者面对随时变化的市场行情,会受到来自其他群体和外界环境的影响,进而放弃自己已经设定好的投资计划。当市场上羊群效应较为明显时,一旦看涨的论调占据了舆论,就会有大量投资者盲目买进,造成一波猛烈上涨的行情,造成成交价格远远高于其内在价值。反之,当市场上出现强烈的利空信号或者悲观情绪,短时间内则会出现大量卖出股票的行为,造成成交价格急跌。

市盈率即市价与收益之比,是最常被用来分析股票行情和判断股价水平是否合理的指标之一,可以用来判断股票价值是否被高估。根据上交所与深交所的统计年鉴,2005年至2017年,每当出现牛市行情,股市的平均市盈率就会出现大幅上升,而当行情由牛市转为熊市,市盈率又会在短时间内迅速下跌,如图2所示。

从数据中我们可以看出,深交所平均市盈率在2007年达到了69.74,而上交所平均市盈率同年也达到了59.24。而随着2008年金融危机爆发,深交所与上交所的平均市盈率迅速跌倒了16.72和14.86。之后的2009年救市以及2015年的牛市当中,我们有看到了类似的情况再次发生。

b)过度目信

过度自信现象是指,当投资者投资了一个股票后,并且后期获得了收益。这个投资者会将全部的功劳归功于自己有限的知识储备,而不是运气。过度自信对于市场的影响体现在,当投资者过度自信后,会选择风险更高的投资组合和投资方法,导致市场风险上升,最终导致风险集中爆发。

(3)改进建议

由于我国市场尚不完善,投资者心态尚未成熟,因而投资者的投资行为很容易受到干扰,造成非理性行为盛行。因此,应对于投资者非理性行为采取措施,促进股市良性发展。

一是要加强公众教育和宣传力度,让更多的个人投资者在进入股市之前,就对金融市场形成概念。尤其是要帮助个人投资者建立风险意识,使个人投资者能够自觉地发现和修正自身的非理性行为。

二是加强体系建设,严格相关制度。通过体系制度的建设,我们可以部分避免不合格的投资者进入市场,也可以提前预防投资者的非理性行为。

2、对于投资环境的研究

我们还应看到,中国股市的制度建设尚不完善,内幕交易等违规甚至违法行为时有发生。同时,政府对于市场干扰过多,也在一定程度上造成了市场的偏离。因此,在投资环境方面,中国股市也有可以改进的地方。

一是继续加强法律法规建设,完善信息披露制度。通过对市场监管提出更高要求,进一步杜绝内幕交易等违法违规行为。

二是进一步发挥市场自身的调节作用,逐步减少政府的干预力度,使得市场的内在规律发挥更大的作用。

就目前而言,CAPM模型并不能很好地应用于中国股市。其主要原因在于,中国股市起步较晚,各项制度假设尚不完善。投资者缺乏风险管理意识,非理性行为较为严重。但是,我们也应该看到,近些年中国股市取得了长足发展,投资者经过市场的磨练也日趋成熟。随着市场的有效性上升与投资者非理性行为的影响,相信CAPM模型会在将来发挥更大的作用。

猜你喜欢

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

股市动态分析(2016年7期)2016-09-29