入境旅游在中国区域的分布特征与客源对接研究

2019-02-25 06:53吴良平健2王香月

资源开发与市场 2019年2期

吴良平,张 健2,王香月

(1.四川师范大学 商学院,四川 成都 610101;2.电子科技大学 数学科学学院,四川 成都 611731)

我国入境旅游业经过不断发展,已经进入相对平稳、理性的发展阶段[1],然而当今社会却给予了入境旅游发展以更高的期望和要求。为寻求不同入境旅游客源在我国各区域的多元协调发展,以更大尺度提高入境旅游人数规模,将是当今入境旅游发展背景下政府部门和旅游行业关注的重点。清楚认识入境旅游构成,探究不同客源游客在我国区域的分布特征和客源对接情况,揭示各客源市场在我国区域分布规律和客源对接的差异性和趋同性,对制定具有针对性的区域旅游发展政策和投资计划具有重大的实际参考意义。一直以来,关于入境旅游市场与目的地区域之间的关系研究得到了国内外学者的高度关注,其中入境旅游流空间分布规律是研究的重要部分。国外多注重采用不同的研究视角和研究方法探究入境旅游的空间分布格局[2,3]、旅行行为与模式[4,5]和相关因素影响机理[6-9]等,呈现出多学科融合和研究方式多样化的特点。国内则主要采用统计分析方法[10-13]、空间分析技术[14]、网络分析理论[15]等,探讨入境旅游在中国区域的分布差异及其变化,认为区域入境旅游发展差异明显,并呈现缩小趋势。此外,有学者从O-D视角分析了入境旅游市场与我国省区之间的对接关系和互动格局[16,17],同时针对具体省区的客源市场结构[18]、地市差异[19]、事件影响[20,21]和演变比较[22]等进行了研究,相关文献内容涵括了我国31个省区。这些研究为了解我国省级区域入境旅游发展规律,评估区域发展和制定区域规划等提供了一定的信息参考。

依据1997—2015年入境旅游数据,本文以我国入境旅游的15个主要客源市场为着眼点,采用集中度测量指标、区位基尼系数和统计归纳法,探究了各客源市场在我国区域的分布结构特征、分布差异特征及其动态,分析了各客源市场与我国区域之间的入境旅游客源对接及其变化,并根据系统聚类的研究结果,对我国入境旅游主要客源市场进行多维视角的科学分类。主要创新为:①将分布结构特征和分布差异特征相结合,分析入境旅游在我国区域的空间分布问题:通过分布结构特征动态,明确各客源市场在我国省区的集中程度及其变化;通过分布差异特征动态,给出各客源市场分布结构特征变化的具体原因。②从分布结构特征、分布差异特征、客源对接和系统聚类四个维度视角,着眼于15个主要客源市场,对我国入境旅游主要客源市场进行科学合理的分类,直观认识各客源市场在我国省区的分布特征和客源对接情况。

1 模型方法与概念定义

1.1 市场集中度指数

市场集中度指数作为市场结构集中程度的测量指标,一直受到学者们的广泛应用[23-25]。本文采用市场集中度指数刻画入境旅游客源市场在我国省区的分布结构特征。市场集中度指数主要包括CRn和HHI两个指标:CRn指数即市场集中率,表示入境旅游客源市场在所有省区中最大n个省区所占百分比的总和;HHI指标即赫希曼指数,表示入境旅游客源市场在所有省区中所占百分比的平方和,公式为:

(1)

(2)

式中,Xi为所有省区接待i客源市场的人数总和;Xij为j省区接待i客源市场的人数;Sij为j省区接待i客源市场所占的百分比值;n=31为研究省区的总数量。

本文探究入境旅游客源市场在我国31个省区的分布结构特征(市场集中度),研究对象相比实际产业市场的数量较少,CRn指标并未涉及全部研究对象,而HHI指标包含了全部研究对象。为避免实际研究对象数量带来的影响,采用CRn(n=4、n=8)指标作为三个时间段的动态分析方法,以探究省区比例变动趋势;采用HHI指标作为基本类型划分的参考标准,以对客源市场游客在我国区域的分布结构特征进行初步分类。根据美国利用HHI指数评估某一产业集中度的标准,市场结构分类为:高寡占Ⅰ型(HHI≥3000)、高寡占Ⅱ型(3000>HHI≥1800)、低寡占Ⅰ型(1800>HHI≥1400)、低寡占Ⅱ型(1400>HHI≥1000)、竞争Ⅰ型(1000>HHI≥500)、竞争Ⅱ型(500>HHI)。HHI指标给每个省区所占百分比一个权重,该权重就是占百分比的值,可见比例越大的市场,反映越充分。HHI指标值越大,集中度越高,反之越低。

1.2 区位基尼系数及其组群分解

基尼系数起初用于衡量地区之间收入分配的公平程度,随后经过改进为区位基尼系数,区位基尼系数已成为国内外学者研究产业集聚问题的重要方法[26-29]。因此,本文采用区位基尼系数刻画入境旅游客源市场在我国区域的分布差异程度,公式为:

(3)

(4)

关于该区位基尼系数的公式有两种形式:当基尼系数取值范围为[0,1)时,则选择式(3)[26,29];当基尼系数取值范围为[0,1]时,则选择式(4)[27,28]。式中,βij1和βij2分别为省区j1和j2接待i客源市场人数占所有省区接待i客源市场总人数的比重。式(3)和式(4)的计算结果差异较小,对分析并不产生影响,均可作为选择。考虑区位基尼系数的组群分解,本文选择式(3)作为研究的刻画公式。根据研究需要,本文将n(n=31)个区域单元划分为两个组群,两个组群分别包含n1和n2个区域单元。区域单元数量满足等式:n1+n2=n,总基尼系数的简单分解为:

(5)

式中,Gi1为n1个核心省区计算的基尼系数;Gi2为n2个边缘省区计算的基尼系数;Hi1为核心省区对总基尼系数的差异贡献;Hi2为边缘省区对总基尼系数的差异贡献;H12为核心省区和边缘省区组群间的差异程度。

1.3 核心省区和边缘省区的科学划分

HHI指标可刻画入境旅游客源市场在我国省区的集中化程度。HHI值越大,表明i客源市场在我国省区的区域越集中;反之HHI值越小,表明i客源市场在我国省区的区域越分散。式(2)等价于式(6):

(6)

根据柯西不等式:

式(6)取得最小值的条件是:Si1=Si2=…=Sin=1/n,此时客源市场i在我国省区的人数分布情况出现均衡状态,是客源市场i的最佳稳定点,即n个省区所占的人数百分比值为1/n。本文将研究省区分为核心省区和边缘省区。核心省区表示该省区所占入境旅游人数百分比值大于或等于平均百分比值(3.2%),边缘省区表示该省区所占入境旅游人数百分比值小于平均百分比值(3.2%)。根据15个主要入境旅游客源市场的分析结果,本文定义了密集核心省区和较密集核心省区,以达到呈现主要客源市场与核心省区之间的入境旅游客源对接密集情况。密集核心省区表示该省区同时是11—15个客源市场游客的核心省区;较密集核心省区表示该省区同时是6—10个客源市场游客的核心省区。

1.4 客源市场的科学分类

聚类分析是一种研究样本分类的统计方法,能依据样本数据特性,采用相应统计量,刻画样本之间的差异或者亲疏关系,所以本文采用系统聚类方法对15个入境旅游客源市场进行科学分类。根据聚类结果、分布特征和客源对接的数据特性,将的15个主要客源市场分为了3类:第一类为高度集中型,第二类为较高集中型,第三类为分布递减型。

2 数据来源和说明

本研究所需的入境旅游数据来源于1998—2016年的《中国旅游统计年鉴》,主要包括我国接待的入境旅游数据和各省区接待的入境旅游数据。我国接待的客源市场和各省区接待的客源市场均包括了15个主要入境旅游客源市场。根据1997—2015年的平均值情况,15个主要客源市场占据我国入境旅游客源市场95.80%的份额,因此本研究能反映我国入境旅游客源市场的基本情况。省级区域代表了我国境内的31个省区为研究的基本区域单位。为方便比较,我国台湾地区简称为“中国台湾”,香港与澳门特别行政区简称为“中国港澳”,省级区域简称为“省区”。按照我国地理区域划分标准,文中所指的七大区域为:华东、华北、东北、华南、华中、西南、西北。1997—2003年、2004—2009年、2010—2015年3个时间段各省区接待的入境旅游人数为各时间段各省区接待入境旅游人数的平均值。

3 实证研究

3.1 入境旅游的分布特征研究

结构特征动态:市场集中度指数作为市场结构集中程度的测量指标,可用于衡量企业的数目和相对规模的差异,其中CRn指标并未涉及全部研究对象,HHI指标包含了全部研究对象。由于研究对象比产业市场的数量较少,为避免研究对象数量带来的影响,同时更有效地刻画入境旅游在我国区域的分布结构情况,本文采用CRn(n=4、n=8)指标进行3个时间段的省区所占百分比的动态分析,以探究最大n个省区所占百分比的变动趋势,采用HHI指标作为基本类型划分的参考标准,以对入境旅游在我国区域的分布结构特征进行初步分类。根据市场集中度指数可知:CRn和HHI指标值越大,入境旅游客源市场的区域集中度越高,反之越低。

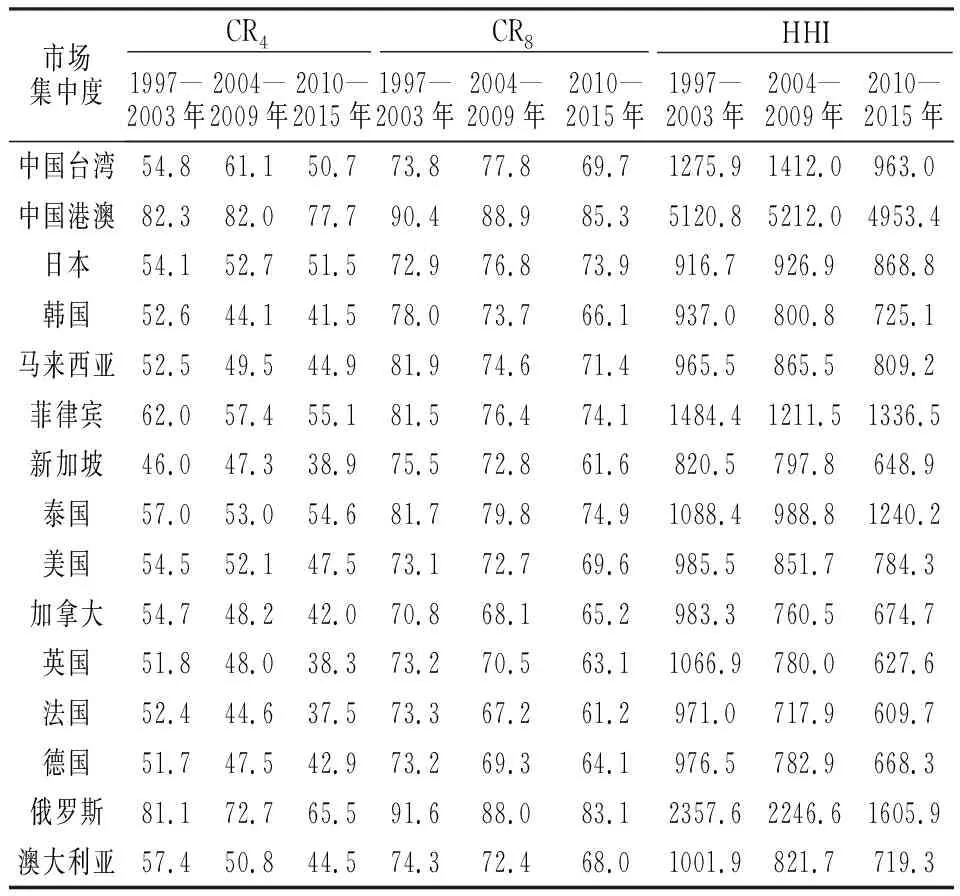

通过对CRn和HHI两个指标的计算,1997—2003年、2004—2009年、2010—2015年三个时间段入境旅游主要客源市场在我国省区的分布结构特征见表1。从各时间段的CRn指标看:在CR4方面,除中国台湾、新加坡和泰国外,其他主要客源市场的CR4指标值均在逐渐减少,但相比1997—2003年,2010—2015年中国台湾、新家坡和泰国的CR4指标值均出现了下降趋势。其中,15个主要客源市场在各时间段的CR4指标值范围分别为46.0%—82.3%、44.1%—82.0%、37.5%—77.7%,每个时间段的CR4指标平均值分别为57.7%、54.1%、48.9%。在CR8方面:除中国台湾和日本外,其他主要客源市场的CR8指标值均在逐渐减少,但相比1997—2003年,2010—2015年中国台湾的CR8指标值出现了降低趋势,日本的CR8则出现了微弱上升趋势。其中,15个客源市场在各时间段的CR8指标值范围分别为70.8%—91.6%、67.2%—88.9%、61.2%—85.3%,每个时间段的CR8指标平均值分别为77.7%、75.3%、70.1%。从各时间段的HHI指标动态来看,根据HHI指标值所属基本类型,中国港澳一直属于高寡占Ⅰ型;俄罗斯由高寡占Ⅱ型逐渐降低到低寡占Ⅰ型;菲律宾由低寡占Ⅰ型降低到低寡占Ⅱ型;泰国波动于低寡占Ⅱ型和竞争Ⅰ型之间,最终属于低寡占Ⅱ型;中国台湾由低寡占Ⅱ型到低寡占Ⅰ型,再到竞争Ⅰ型,但最终HHI指标值接近1000;除1997—2003年的英国和澳大利亚外,其他主要客源市场在各时间段均属于竞争Ⅰ型。其中,15个主要客源市场在各时间段的HHI指标值范围分别为820.5—5120.8、717.9—5212、609.7—4953.4。

表1 入境旅游在我国省区的分布结构特征动态情况

基本认为:①各主要客源市场在我国省区的集中程度差异较大,主要表现在各主要客源市场的CR4和CR8指标值最大可达到2倍左右的差距,同时各主要客源市场的基本类型跨度较大,从高寡占Ⅰ型到竞争Ⅰ型均有分布。②除日本的CR8指标值和泰国的HHI指标值出现微弱上升外,其他主要客源市场的CR4、CR8、HHI指标值均出现了下降趋势。即除日本和泰国外,其他主要客源市场在我国省区的集中程度在逐渐削弱。尽管如此,根据2010—2015年的计算结果,CR4和CR8指标平均值分别为48.9%和70.1%,且最小值分别为37.5%和61.2%,客源市场依然集中在部分省区。为进一步探究分布差异特征,本文选择百分比排序前8的所有省区代表高比例省区,选择百分比排序在8之后的23个省区代表低比例省区,这种高比例省区和低比例省区的划分与核心省区的划分结果较相近。

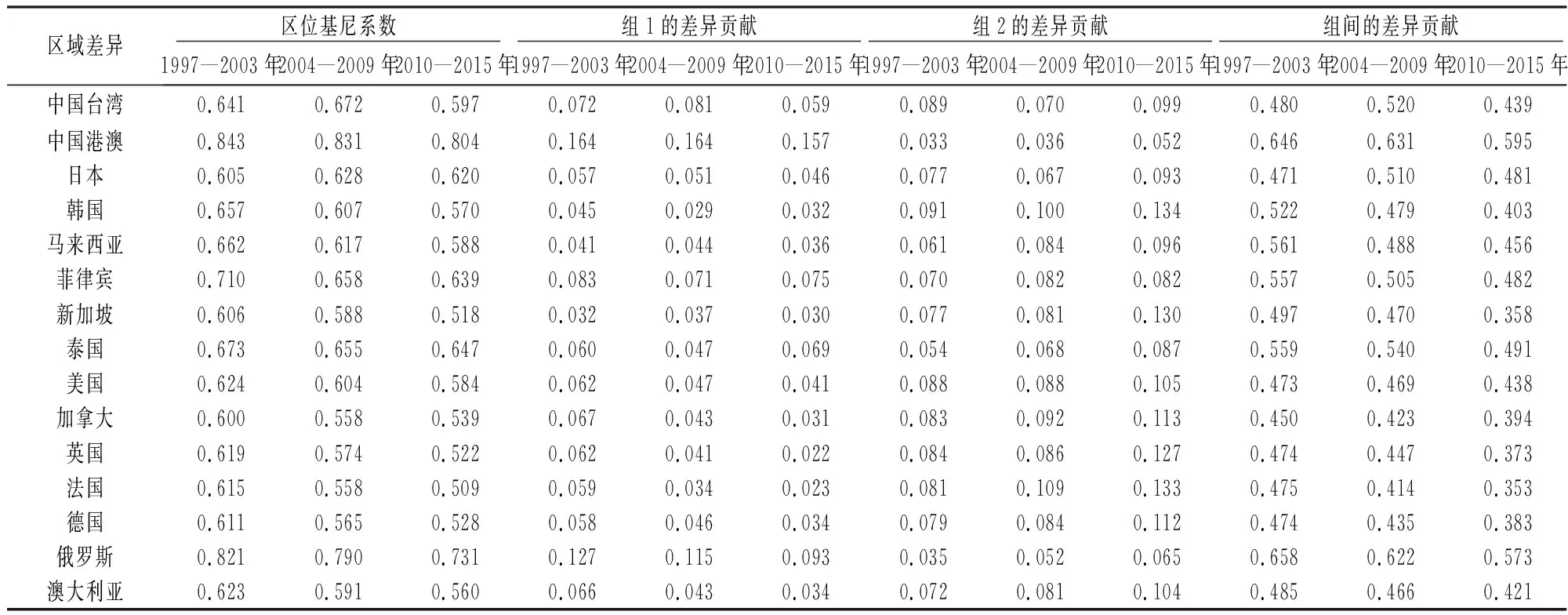

差异特征动态:通过区位基尼系数及其分解公式的计算,1997—2003年、2004—2009年、2010—2015年三个时间段入境旅游客源市场在我国省区的分布差异特征见表2。同时,根据表1中的CR8指标值,组1代表了高比例省区,组2代表了低比例省区。从各时间段总区位基尼系数动态看,除我国台湾和日本外,其他主要客源市场的基尼系数均在逐渐减少,但相比1997—2003年、2010—2015年我国台湾的基尼系数出现了下降的趋势,2010—2015年日本的基尼系数出现了上升的趋势。从各时间段总区位基尼系数的组群分解贡献动态看:除日本和泰国外,其他主要客源市场的总区位基尼系数的减少量,来源于组1和组间差异贡献的减少量,而组2差异贡献却出现了上升趋势。泰国虽然同样也出现了总区位基尼系数逐渐减少的趋势,但是这种减少量来源于组间差异贡献的减少量,同时组1和组2差异贡献均出现了上升趋势。日本比其他主要客源市场出现了总区位基尼系数增加的趋势,这种增加量来源于组2和组间差异贡献增加,同时组1差异贡献出现了下降趋势。由此可知,日本的组1省区差异在逐渐缩小,组2省区差异在逐渐扩张,组1省区和组2省区族群之间的差异在逐渐扩大;泰国的组1省区差异在逐渐扩大,组2省区也在逐渐扩大,组1省区和组2省区组群之间的差异在逐渐缩小。除日本和泰国外,其他主要客源市场的组1省区差异均在逐渐缩小,组2省区差异均在逐渐扩大,而组1省区和组2省区组群之间的差异均在逐渐缩小。

表2 入境旅游在中国省区的分布差异特征动态情况

由表1可知:日本的CR8指标值出现上升趋势,HHI指标值出现了下降趋势,而高比例省区之间的差异在逐渐缩小,低比例省区之间的差异在逐渐扩大,同时高比例省区和低比例组省区组群之间的差异在逐渐扩大;泰国的CR8指标值出现下降趋势,HHI指标值出现上升趋势,而高比例省区之间的差异在逐渐扩大,低比例省区之间的差异也在逐渐扩大,同时高比例省区和低比例省区组群之间的差异逐渐缩小;除日本和泰国外,其他主要客源市场的CR8、HHI指标值均出现了下降趋势。即其他客源市场游客在我国省区的集中程度在逐渐削弱,而这种集中程度的逐渐削弱,主要源于高比例省区之间、高比例省区和低比例省区组群之间的差异逐渐缩小,但低比例省区之间的差异反而出现了上升趋势。

3.2 入境旅游的客源对接动态

根据高比例省区和低比例省区的划分,本文对入境旅游在我国31个省区的分布差异特征进行了探究。为进一步直观呈现入境旅游与我国31个省区之间的客源对接情况,本文采用省区百分比值一定的划分方式。文中定义:核心省区表示某省区占据百分比大于或等于所有省区所占百分比的平均值;边缘省区表示某省区占据的百分比小于所有省区所占百分比的平均值。

鉴于表格限制,表3无法完全呈现三个时间段入境旅游客源市场与我国省区之间的客源对接动态,所以只呈现了1997—2003年和2010—2015年两个时间段的客源对接动态情况。从各时间段核心省区的百分比值总和动态看,1997—2003年、2004—2009年、2010—2015年核心省区的占百分比值总和范围分别为70.8%—85.7%、68.1%—84.9%、70.0%—80.5%。各时间段的核心省区占据了31个省区的大部分份额,且核心省区所占百分比值总和相差不大。从1997—2003年入境旅游与核心省区之间的客源对接看,北京和广东是14个主要客源市场(北京除中国港澳外,广东除俄罗斯外)的核心省区,分别在7、3个主要客源市场排序第一,分别在11、13个主要客源市场排序第三;上海、江苏、浙江是13个主要客源市场(除中国港澳和俄罗斯外)的核心省区分别在2、1、0个主要客源市场排序第一,分别在7、3、0个主要客源市场排序前三;云南、广西、陕西是7个主要客源市场的核心省区,分别在1、0、0个主要客源市场排序第一,分别在2、0、0个主要客源市场排序前三。其中,黑龙江只是1个主要客源市场(俄罗斯)的核心省区,但却是俄罗斯排序第一的省区。其他省区均是5个及其以下主要客源市场的核心省区,均在0个主要客源市场排序第一,在3个及其以下主要客源市场排序前三。从2010—2015年入境旅游与核心省区之间的客源对接看:广东是14个主要客源市场(除俄罗斯外)的核心省区,在5个主要客源市场排序第一,在11个主要客源市场排序前三;上海、北京、江苏、浙江是13个主要客源市场(上海、江苏、浙江除中国港澳、俄罗斯外,北京除中国港澳、中国台湾外)的核心省区,分别在6、1、0、0个主要客源市场排序第一,分别在11、6、3、0个主要客源市场排序前三;云南、山东、湖北、四川是8个主要客源市场的核心省区,分别在1、1、0、0个主要客源市场排序第一,分别在3、1、1、0个主要客源市场排序前三;广西和陕西是6个主要客源市场的核心省区,分别在0和0个主要客源市场排序第一,分别在1和0个主要客源市场排序前三。其中,黑龙江虽然只是1个主要客源市场(俄罗斯)的核心省区,但却是俄罗斯的第一排序省区。而其他省区均是5个及其以下主要客源市场的核心省区,均在0个主要客源市场排序第一,均在2个及其以下主要客源市场排序前三。

表3 客源市场与我国省区之间的入境旅游客源对接动态情况

基本得到:①从1997—2003年时间段看:北京、广东、上海、江苏、浙江成为了我国主要客源市场对接的密集核心省区,云南、广西、陕西成为了我国主要客源市场的较密集核心省区。其中,北京、广东、上海、江苏、云南、黑龙江成为我国主要客源市场的第一分布省区。②从2010—2015年时间段看:广东、上海、北京、江苏、浙江成为我国主要客源市场对接的密集核心省区,云南、山东、湖北、四川、广西、陕西成为我国主要客源市场对接的较为密集核心省区。其中,广东、上海、北京、云南、山东和黑龙江分别成为我国主要客源市场的第一分布省区。③各时间段的核心省区占据了31个省区的大部分份额,同时各时间段的核心省区所占百分比总和相差不大,而且各时间段的核心省区变化较小,只有一些核心省区的百分比排序和百分比值出现了波动调整,主要表现在:密集核心省区并未出现省区数量和名称的变化,只是北京的重要性在逐渐削弱且削弱幅度较大;较密集核心省区出现增加的趋势,从1997—2003年的3个省区增加到2010—2015年的6个省区,增加的省区为山东、湖北、四川。

3.3 分布特征与客源对接实况分析

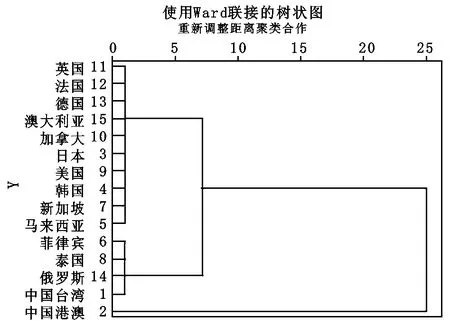

各客源市场在我国省区的分布特征和客源对接差异较大。为更深入地探究2010—2015年入境旅游客源市场在我国省区的分布特征和客源对接情况,本文首先对各客源市场进行了科学分类。根据2010—2015年各客源市场游客在我国各省区的百分比值特性,系统聚类方法选择离差平方和法(Ward法)和平方欧氏距离分别作为类间距离和个体距离计算方法,以确定各主要客源市场之间的亲疏关系。主要客源市场的系统聚类树状图见图1。从图1可见,第一类只包括了中国港澳,第二类包括了中国台湾、俄罗斯、泰国、菲律宾4个客源市场,第三类包括了马来西亚、新加坡、韩国、美国、日本、加拿大、澳大利亚、德国、法国、英国10个客源市场。

图1 2010—2015年各省区入境旅游客源市场所占百分比值的系统聚类树状图

根据图1的分类结果,2010—2015年入境旅游主要客源市场游客在我国省区的分布特征与客源对接情况见表4,主要包括了核心省区所占百分比值总和、分布结构特征的HHI指标、分布差异特征的总区位基尼系数、客源对接类型共四个指标。在前3个指标方面,HHI指标值显示,中国港澳属于高寡占Ⅰ型,俄罗斯属于低寡占Ⅰ型,菲律宾和泰国属于低寡占Ⅱ型,中国台湾属于竞争Ⅰ型,但却是从低寡占Ⅱ型一直下降至竞争Ⅰ型,其HHI指标值接近1000,而其他主要客源市场均属于竞争Ⅰ型。总区位基尼系数显示,第一类客源市场的基尼系数值大于第二类客源市场的基尼系数值,第二类客源市场的基尼系数值大于第三类客源市场的基尼系数值(除日本外)。③核心省区所占百分比总和显示,各客源市场的核心省区总和值为70%—80.5%,占各客源市场所有省区的大部分份额,且各客源市场的总和值相差较小。在客源对接类型方面,中国港澳的第一省区占70.0%,远大于35%,且最大相差值为67.2%,在第一省区和第二省区之间取得;俄罗斯、菲律宾、泰国和中国台湾的第一省区分别占32.9%、31.7%、29.1%、23.5%,最大相差值分别为15.8%、21.6%、16.7%和12.2%,均在第一省区和第二省区之间取得;英国、法国、加拿大、德国、澳大利亚、美国、新加坡、韩国、日本和马来西亚10个客源市场的第一省区分别占10.3%、11.3%、11.5%、12.5%、13.1%、14.4%、14.6%、14.8%、16.0%、18.3%,其中法国、新加坡、马来西亚的第一省区和第二省区的百分比相差分别为2.4%、5.9%、8.5%,日本、韩国的第二省区和第三省区的百分比相差分别为3.9%、4.7%,澳大利亚、美国的第三省区和第四省区的百分比相差分别为2.5%、5.3%,德国的第四省区和第五省区的百分比相差为3.0%,加拿大的第五省区和第六省区的百分比相差为2.4%,英国的第六省区和第七省区的百分比相差为1.7%,这些均是各客源市场所有省区的百分比按大小顺序之差的最大值。基本认为:第一类客源市场的第一省区的百分比为70.0%,远大于其他客源市场的第一省区的百分比,且最大相差值为67.2%,在第一省区和第二省区之间取得。第二类客源市场第一省区的百分比为20%—35%,最大相差值为12.2%—21.6%,且均在第一省区和第二省区之间取得。第三类客源市场的第一省区的百分比为10%—20%,最大相差值为1.7%—8.5%。为了对客源对接情况有更清楚的认识,从七大区域看华东成为中国台湾、日本、韩国、马来西亚、菲律宾、新加坡、美国、加拿大、英国、法国、德国和澳大利亚的客源对接第一区域,分别占42.4%、42.7%、43.7%、59.9%、35.9%、38.6%、37.1%、33.2%、32.6%、37.1%、36.8%;华南成为中国港澳的客源对接第一区域,占72.8%;西南成为泰国的客源对接第一区域,占39.3%;东北成为了俄罗斯的客源对接第一区域,占36.8%。

由上可知:①各客源市场的核心省区由于占据了所有省区的大部分份额,且总和值相差较小,能反映各主要客源市场所有省区的基本情况。同时,结构特征、差异特征和客源对接的结果和聚类结果非常吻合。因此,四个维度的结果共同验证了文中研究的可行性和科学性。②根据聚类结果、分布特征和客源对接等数据特性,我们将3类客源市场进行了分类命名:第一类属于高度集中型,主要源于中国港澳的HHI指标值和总区位基尼系数值均远超过其他客源市场,且第一省区的百分比高达70.0%,第一省区和第二省区之间的百分比相差为67.2%。第二类属于较高集中型,主要源于HHI指标值和总区位基尼系数几乎均在第一类和第三类之间,且第一省区的百分比为20%—35%,最大相差值为12.2%—21.6%,且均在第一省区和第二省区之间取得。第三类属于分布递减型,主要源于HHI指标值和总区位基尼系数几乎均小于第一类和第二类,且第一省区的百分比为10%—20%,最大相差值为1.7%—8.5%。③从七大区域视角看,华东成为中国台湾、日本、韩国、马来西亚、菲律宾、新加坡、美国、加拿大、英国、法国、德国和澳大利亚的客源对接第一区域,华南成为中国港澳的客源对接第一区域,西南成为泰国的客源对接第一区域,东北成为俄罗斯的客源对接第一区域。

表4 2010—2015年入境旅游在我国省区的分布特征与客源对接情况

4 结论

根据我国入境旅游实际情况,本文从我国入境旅游市场的主要客源市场入手,探究入境旅游在我国省区的分布特征和客源对接情况,主要采用市场集中度指数和区位基尼系数衡量入境旅游在中国省区的分布结构特征和分布差异特征及其动态;采用统计归纳法分析入境旅游与我国省区之间的客源对接问题及其变化;根据分布结构特征、分布差异特征、客源对接、系统聚类的研究结果,对我国入境旅游主要客源市场进行多维视角的科学分类。

入境旅游在我国区域的分布结构特征和分布差异特征显示:各主要客源市场在我国省区的集中程度差异较大,从高寡占Ⅰ型到竞争Ⅰ型均有分布。除日本和泰国外,其他主要客源市场在我国省区的集中程度在逐渐削弱,主要源于高比例省区之间、高比例省区和低比例省区组群之间的差异在逐渐缩小,但低比例省区之间的差异反而出现了上升趋势。相比其他市场,日本和泰国却呈现了反常的动态:日本的CR8指标值上升,同时高比例省区和低比例组省区组群之间的差异在逐渐扩大;泰国的HHI指标值出现上升趋势,同时高比例省区之间的差异在逐渐扩大。尽管如此,2010—2015年时间段显示各主要客源市场的CR4和CR8指标平均值分别为48.9%和70.1%,主要客源市场仍然集中于我国部分省区。

通过密集核心省区、较为密集核心省区和第一分布省区等方面呈现了入境旅游客源市场与我国区域之间的客源对接情况:①从各时间段动态看,各时间段的核心省区变化较小,并未出现省区数量和名称的变化,只出现了一些核心省区的百分比排序和百分比值波动有所调整,北京的重要性在逐渐削弱且削弱幅度较大;较密集核心省区出现增加趋势,从1997—2003年的3个省区增加到2010—2015年的6个省区,增加的省区为山东、湖北、四川。②从2010—2015年时间段看,广东、上海、北京、江苏、浙江成为了我国主要客源市场对接的密集核心省区,云南、山东、湖北、四川、广西、陕西成为了我国主要客源市场对接的较密集核心省区,其中广东、上海、北京、云南、山东和黑龙江分别成为了我国主要客源市场的第一分布省区。此外,华南已为中国港澳的客源对接第一区域,西南已为泰国的客源对接第一区域,东北已为俄罗斯的客源对接第一区域,而华东已为其他12个主要客源市场的客源对接第一区域。

从分布特征、客源对接和聚类结果等多个维度对15个主要客源市场进行了科学合理的分类。第一类属于高度集中型,包括中国港澳,其第一分布省区是广东,占70.0%。第二类属于较高集中型,包括俄罗斯、菲律宾、泰国和中国台湾,其第一分布省区分别是黑龙江、上海、云南和广东,占20%—35%。第三类属于分布递减型,包括英国、法国、加拿大、德国、澳大利亚、美国、新加坡、韩国、日本和马来西亚,其第一分布省区集中在上海、广东、北京和山东,占10%—20%。

猜你喜欢

经营者(2019年19期)2019-11-30

锦绣·下旬刊(2019年5期)2019-09-10

领导决策信息(2018年8期)2018-05-22

旅游纵览·行业版(2017年8期)2017-09-02

领导决策信息(2017年23期)2017-08-31

进出口经理人(2017年5期)2017-07-07

兵器装备工程学报(2017年4期)2017-04-28

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

装备学院学报(2014年1期)2014-01-19

环球时报(2009-11-26)2009-11-26