国际公共部门会计准则执行质量对政府治理水平影响的跨国实证分析

2019-02-21 09:26马浚洋赵晓雨夏雨飞

中国注册会计师 2019年1期

马浚洋 赵晓雨 夏雨飞

一、引言

当今世界,不管是发达国家还是发展中国家,都没有统一的公共部门会计准则改革的进程和具体步骤。即便是使用了完全的权责发生制的公共部门会计准则的国家(美国、澳大利亚和新西兰等),也没有完全一致的核算准则与模式。为了增强不同国家之间公共部门会计核算的可比性、规范公共部门会计核算方法以及为全球公共部门会计准则的改革指明方向,国际会计师联合会(IFAC)于2004年将其原有常设单位公共部门委员会(PSC)正式更名为IPSAS理事会(IPSASB),专门制定和发布IPSAS(国际公共部门会计准则)。IPSAS的基本思想就是遵循权责发生制,制定目的是提升公共部门财务管理水平、提高财政透明度、完善受托责任业绩等。近年来,IPSAS理事会发布了一系列IPSAS的具体准则,虽然没有强制各国执行此准则,但是由于其较为权威和完善的准则体系,受到世界各国的青睐,各国纷纷采用IPSAS或与此准则趋同。同时,国际货币基金组织、世界银行、经济合作与发展组织等几个国际及地区组织已明确表示支持其管理下的国家执行IPSAS。可见,IPSAS的执行俨然已经成为各国公共部门改革实践中的热点问题。

然而,不少国家在执行或与IPSAS趋同时,遇到了很多难以预料的难题。比如:IPSAS与一国的国库储备核算、货币政策、经济发展水平和政策法规等不协调(Pina &Torres,2003);IPSAS与一些国际及地区组织的统计口径、核算方法等不兼容(Benito et al.,2007);IPSAS要求效率较高、技术完备的会计核算计算机网络系统,而一些国家尚不具备这些软硬件条件等(Adhikari & Mellemvik,2010)。实践中,这些问题导致了一些国家在执行IPSAS时受挫,执行质量不高。在这些问题中存在着一个突出的技术性问题:IPSAS执行质量的后果难以估量。因此,找出并量化IPSAS执行质量的后果就变得越来越重要。遗憾的是,目前这方面的研究仍然较少。有限的研究既没有明确给出IPSAS执行质量的定义和量化方法,也没有系统地分析IPSAS执行质量与政府治理水平的关系。

二、文献综述

制度经济学主要研究制度对经济行为的影响。该理论认为,一种制度执行的后果从根本上讲是其制度本身的固有属性衍生出来的。IPSAS执行质量的不同将会造成不同的后果。若IPSAS的执行质量较高,除了改善准则本身的制度缺陷等问题,对部分利益主体产生了正外部性,政府作为国际公共部门的主要成员,受益最大。IPSAS的执行对其影响主要体现在治理水平上。

国外有关IPSAS执行质量后果的文献主要是研究某项准则执行后的影响。比如:Wisniewski(2005)认为美国GASB推行新的权责发生制基础的政府会计准则对州政府执行退休人员医疗福利有重要影响。Brusca et. al(2016)以拉丁美洲为例,探讨了IPSAS在实施过程中遇到的难题,如在组织层面无法评估是否能够改进决策等。Atuilik(2013)利用跨国数据实证检验了IPSAS的执行对公民腐败感知度的影响,结果发现:在发展中国家,IPSAS的执行可以降低腐败水平,但在发达国家效果并不明显。国外现有研究多是从定性角度分析某国的某项公共部门准则的执行质量给该国带来的影响。大多数研究既没有以全球视角探讨IPSAS执行质量的后果,也没有系统地量化分析IPSAS执行治理与政府治理的关系。

国内有关IPSAS执行质量后果的研究主要是围绕政府会计改革的经济后果。这些研究多集中在以下两个方面:一是政府会计改革后果的规范分析。程向阳和付达院(2006)认为权责发生制下的政府会计改革能提升财政透明度和政府绩效预算。陈志斌和李敬涛(2015)分析了政府会计对政府治理的促进作用。二是实证研究政府会计改革的后果。孙琳和方爱丽(2013)利用跨国数据分析了政府会计制度对政府绩效的影响。刘子怡和陈志斌(2015)认为政府会计改革对于提升政府绩效、政府治理效率、地方政府投资行为和财政透明度起到了积极的促进作用。阮卓婧(2015)采用59个国家的数据分析政府会计改革对政府治理的影响。国内关于政府会计改革的经济后果的成果虽不是基于IPSAS的执行质量,但政府会计依然在公共部门会计的框架下,对本文研究有一定借鉴意义。

三、理论分析与假设提出

(一)用行船理论分析IPSAS执行质量对政府治理的影响

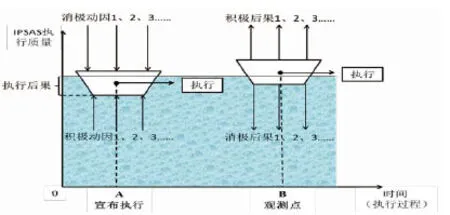

图1 行船理论示意图

IPSAS的执行质量是一个受多种因素驱动的策略选择过程(陈志斌和刘子怡,2016),而在不同国家IPSAS的执行质量差异又造成了不同程度的后果。为了梳理IPSAS执行质量后果的影响程度,本文建立了“行船理论”的分析框架(见图1),分别在IPSAS执行质量的“后果轴”和“时间轴”两个维度观测一国“宣布执行”一段时间后的经济后果。

在行船理论的示意图中,存在着两个重要的时间点,分别是一国宣布执行IPSAS的时间点(A点)和选取观测其执行质量的时间点(B点)。在选取好B点(可移动并选取多个)后,可以得到该国宣布执行IPSAS到观测点的一段时间(B-A)。船在向右行驶过程中,不仅发生了水平移动,也会因为船受到垂直的作用力而改变其吃水深度(船升降)。对应地,在这段时间内,准则执行的质量可好可坏。定义船的吃水深度(坐标系的垂直方向)为IPSAS执行质量的评价标准。若准则在向右执行过程中,船上浮,吃水深度减少,则执行质量提高;若准则在向右执行过程中,船下降,吃水深度增加,则表示执行质量变差。船向右行驶的过程中(由A至B),船的吃水深度表示IPSAS执行质量的高低,而其执行质量对其他方面(如政府治理)的影响为执行质量的后果。由于公共部门主要指政府,因而本文仅考虑对于政府的外部性作用。

(二) IPSAS执行质量对政府治理影响的假设提出

基于收付实现制的公共部门会计准则仅披露“收支两条线”,反映预算完成情况,尤其存在较大的盈余管理空间,不利于了解公共部门的资产和负债。对政府而言,高质量地执行IPSAS加强了对政府财务信息的披露,核算政府的“家底”以及负债情况,有利于做出正确的决策。具体影响路径如下:一是IPSAS执行质量较高,为政府管理人员提供更有效的财务信息。上级政府可以更好地利用这些信息对下级政府官员进行经济责任审计,加强腐败的监控和治理。此外,政府管理人员可以利用这些信息及时掌握资源,更好地增强政府有效性和政府规制质量。二是IPSAS执行质量较高为公众提供更有效的财务信息。公众希望通过政府披露的财务信息参与到公共事务的决策,他们可以利用这些信息增强话语权,通过社会舆论对政府经济责任进行问责,从而推进法治制度的不断完善。同时,政府为了维护自身形象和维持政治稳定性,会对个别官员进行问责处理。此外,民众也可以利用这些财务信息为政府建言献策,增强政府决策的科学性。综上,高质量地执行IPSAS所导致的政府有效性、政治稳定性、规制质量、法治指标、话语权和问责制以及反腐败的增强可以概括为政府治理水平的提升。

基于上述分析,提出如下假设:

假设1:相对于不执行IPSAS,执行IPSAS会促进政府治理水平的提升。

假设2:IPSAS执行年限越长,政府治理水平越高。

假设3:IPSAS执行差异越小,政府治理水平越高。

四、研究设计

(一)变量定义

被解释变量:政府治理。WGIit代表i国在第t年的政府治理水平,用全球治理指数代替,具体包括考察其政府有效性、政治稳定性、规制质量、法治指标、话语权和问责制以及反腐败,取值范围是[-2.5, 2.5]。

解释变量。(1)IPSAS是否执行。Atuilik(2013)认为,判别一国是否执行IPSAS可以被近似为在IPSASB官方网站的文件中是否披露该国已宣布执行IPSAS。假设IPSASit代表i国在第t年执行国际公共部门会计准则的情况,若该国在第t年已执行IPSAS,则IPSASit为1,否则为0。(2)IPSAS执行年限。EXEit代表i国在第t年已执行IPSAS的年限,特别地,若某国尚未执行IPSAS,则该值为0(Hamisi,2010)。(3)IPSAS执行差异。GAPit代表i国在第t年执行的公共部门会计准则在记账基础方面与国际公共部门会计准则的差异,简称为“IPSAS执行差异”。按照记账基础进行分类,一国在某年执行的公共部门会计准则可以分为完全的权责发生制、修正的权责发生制、修正的收付实现制、完全的收付实现制,对应设定等级化打分为1,0.75,0.5,0.25。改进后的IPSAS作为完全权责化的会计准则(等级化打分为1),那么该国在某年现行的公共部门会计准则与IPSAS的差距可以用(1-现行公共部门会计准则的等级化打分)近似代替。

表1 变量定义

表2 描述性统计

表3 相关性分析

表4 解释变量和控制变量的VIF检验

(二)模型设计

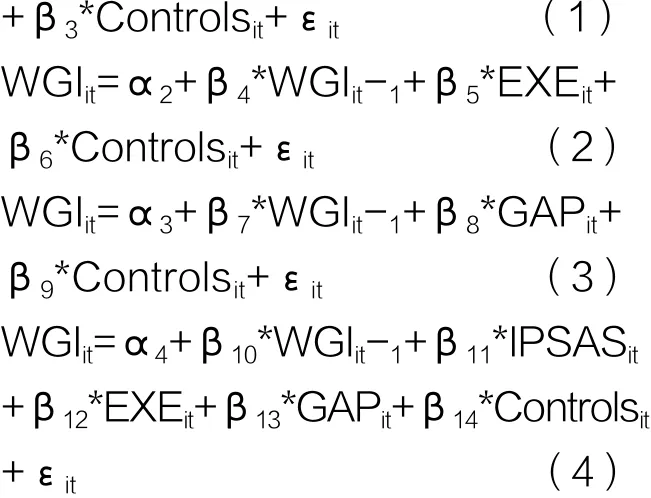

为了验证IPSAS执行质量对政府治理的影响,分别建立如下模型。其中,αi表示常数项,βi均为回归系数,Controlit为控制变量,εit为随机误差项。由于因变量受到上一期的相同指标的影响,因此在动态模型中分别引入它们的滞后一期项。

表5 政府治理的静态面板模型回归结果

表6 政府治理的系统GMM回归结果

(三)样本与数据

自2004年初到2005年末,IPSAS理事会(IPSASB)对IPSAS进行了改进,增强了IPSAS的协调性和可操作性。本文样本中所统计的IPSAS是改进后的IPSAS。自2006年开始,各国为了深化公共部门会计改革,纷纷开始宣布执行IPSAS,因此,本文所统计的数据样本的时间始于2006年。但由于迄今为止2017年的许多经济数据尚未公布,因而本文将样本的时间范围定为2006年-2016年。根据数据的可获得性,最终得到样本国家68个,共748个国家-年度观测值,其中包括发达国家样本(33个国家)和发展中国家样本(35个国家)。数据来源于世界银行数据库(http://data. worldbank.org.cn)、国际货币基金组织(http://www.imf.org/ external/index.htm)、国际统计年鉴、国际会计师联合会官网(http://www.ifac.org)等。本文采用统计软件STATA13.0进行数据处理。

五、实证结果分析

(一)描述性统计

表2可知,在748个国家-年度样本数据中,全样本中约有54.4%的国家执行IPSAS,IPSAS平均执行年限为2.446年,IPSAS平均执行差异为0.317。各分组样本三类指标的标准差/均值都在1左右,说明各国IPSAS执行质量差异并不大。整体来看,各国IPSAS平均执行质量较好。全样本国家平均全球治理指数为0.641,平均人均GDP为2.189万美元,平均政府规模为0.263。总体来看,IPSAS执行质量与政府治理的均值及标准差的普遍规律是:发达国家样本>全样本>发展中国国家样本。

(二)相关性分析

表3为相关性分析。政府治理与IPSAS是否执行、IPSAS执行年限显著正相关,与IPSAS执行差异显著负相关,与假设相符。IPSAS是否执行与IPSAS执行年限显著正相关,与IPSAS执行差异显著负相关,说明解释变量之间的相关关系也符合假定。结果还表明解释变量相互之间的相关系数均小于0.5,但显著性较高(多数在1%水平上显著)。进一步通过方差膨胀因子(VIF)检验变量之间的相关性(表4),确保回归结果不会受到多重共线性的重大影响。解释变量和控制变量的VIF检验值均远小于10,说明它们之间的共线性问题较小,回归结果不会受到多重共线性的重大影响。

(三)回归结果分析

1.静态面板回归结果分析

首先,不考虑因变量受上期指标的影响,建立静态面板回归结果分析。通常运用Hausman检验来判断选择随机效应面板模型还是固定效应面板模型更为合适。全样本模型Hausman检验结果表明,chi2(8)=13.75,P值等于0.089<0.1,表明在10%的显著性水平上拒绝了原假设,因而选用固态效应模型。同理检验其他两组样本,也得到了相同的结论。

表7 政府治理的进一步回归结果

模型(1)检验了IPSAS是否执行与政府治理的关系。由于固定效应的面板模型中,对于拟合优度,主要考察组内拟合优度。由表5可知,在全样本模型中,模型的组内拟合优度为0.092,F值为20.47,且在1%的水平上显著,模型拟合较好。IPSAS是否执行的系数为0.054,且该参数的显著性水平为1%,说明IPSAS是否执行与政府治理显著正相关,即相对于不执行IPSAS,执行IPSAS会促进政府治理水平的提升。在发达国家的模型中,模型的组内拟合优度为0.092,F值为4.29,且在1%的水平上显著,模型拟合较好。IPSAS是否执行的系数为0.029,该参数在10%的显著性水平上显著,说明在发达国家,IPSAS是否执行与政府治理之间存在显著的正相关关系。在发展中国家的模型中,模型的组内拟合优度为0.328,F值为50.79,且在1%的水平上显著,模型拟合较好。IPSAS是否执行的系数为0.091,且该参数的显著性水平为1%,说明在发展中国家,IPSAS是否执行与政府治理显著正相关。综上,相对于不执行IPSAS,IPSAS执行会促进政府治理水平的提升,假设1得到初步验证。同理,模型(2)和模型(3)分别检验了IPSAS执行年限、执行差异与政府治理的关系。由表5可知,假设2和假设3得到初步验证。

模型(4)检验了IPSAS是否执行、IPSAS执行年限、IPSAS执行差异与政府治理的关系。在全样本的模型中,模型的组内拟合优度为0.098,F值为13.24,且在1%的水平上显著,模型拟合较好。IPSAS是否执行和IPSAS执行年限分别在1%和5%的显著性水平上与政府治理显著正相关,IPSAS执行差异在5%的显著性水平上与政府治理显著负相关。在发达国家的模型中,模型的组内拟合优度为0.005,F值为3.33,且在1%的水平上显著,模型拟合较好。IPSAS是否执行和IPSAS执行年限分别在5%和10%的显著性水平上与政府治理显著正相关,IPSAS执行差异在5%的显著性水平上与政府治理显著负相关。在发展中国家的模型中,模型的组内拟合优度为0.382,F值为38.33,且在1%的水平上显著,模型拟合较好。解释变量IPSAS是否执行和IPSAS执行年限均在1%的显著性水平上与政府治理显著正相关,IPSAS执行差异在1%的水平上与政府治理显著负相关。综上,在静态面板回归中,假设1、假设2和假设3均得到验证。

2.动态面板回归结果分析

考虑到因变量往往具有粘性,即前一期的指标往往会影响本期的指标,需要建立动态回归模型,考虑这些指标的动态变化。同时,在回归模型中加入被解释变量的滞后项,可以在一定程度上减少因遗漏变量导致的内生性。为此,采用广义矩估计法(GMM)得到动态面板模型的回归结果。

从表6可知,在模型(1)至(4)各三组样本共12组检验结果中,Hansen统计量的P值均在1%的水平上显著,说明工具变量是合理的。AR(1)的P值均小于0.01,AR(2)的P值均大于0.1,说明随机误差项只存在一阶自相关而不存在二阶自相关。综上,样本数据采用系统GMM方法回归的结果是有效的、可靠的、稳健的。

在模型(1)和模型(4)中,三组样本的政府治理的滞后一阶项(WGIit-1)均与政府治理显著正相关,证实了其存在一阶粘性,受到上一期的显著影响。在全样本和发达国家,IPSAS是否执行的系数为正且显著性水平为10%,在发展中国家,IPSAS是否执行的系数为正且显著性水平为5%。综合来看,在10%的显著性水平上,说明IPSAS是否执行与政府治理显著正相关,即相对于不执行IPSAS,IPSAS执行会促进政府治理水平的提升,假设1得到验证。在模型(2)和模型(4)中,三组样本的政府治理的滞后一阶项(WGIit-1)均与政府治理显著正相关,证实了其存在一阶粘性,受到上一期的显著影响。IPSAS执行年限的参数均为正且在5%的水平上显著,说明IPSAS执行年限越长,政府治理水平越高,假设2得到验证。在模型(3)和模型(4)中,三组样本的政府治理的滞后一阶项(WGIit-1)均与政府治理显著正相关,证实了其存在一阶粘性,受到上一期的显著影响。IPSAS执行差异的参数均为负且在10%的水平上显著,说明IPSAS执行差异与政府治理在10%的水平上显著负相关,说明IPSAS执行差异越小,政府治理水平越高,假设3得到验证。

综上,无论是发达国家还是发展中国家,政府治理都受到上一期的显著影响。IPSAS是否执行、IPSAS执行年限与政府治理呈现显著正相关关系,IPSAS执行差异与政府治理呈现显著负相关关系,即政府治理是IPSAS执行质量的一个经济后果,IPSAS执行质量较高有利于提升政府治理水平。

六、稳健性检验

(一)格兰杰因果检验

通过对政府治理和IPSAS执行质量进行格兰杰因果检验的结果显示,IPSAS执行质量是政府治理的格兰杰原因,但政府治理并不是IPSAS执行质量的格兰杰原因,所以只存在单向的影响关系,不存在互为因果的问题。

(二)差分变量的滞后项

在上文中,动态面板回归模型中加入了被解释变量的滞后项,可以在一定程度上减少因遗漏变量导致的内生性,采用差分变量的滞后项作为水平值的工具变量,增加了可用的工具变量,增加了估计的可靠性和稳健性。

(三)进一步回归分析

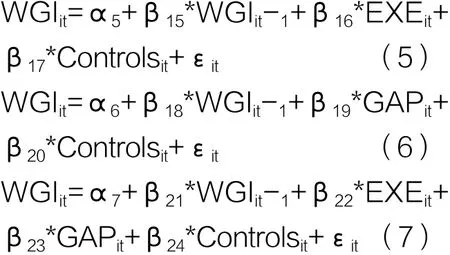

为了检验结果的稳健性并进一步验证IPSAS执行质量对政府治理的影响,本文对已执行 IPSAS 的样本单独进行回归,并考虑 IPSAS执行年限、执行差异对政府治理的影响,分别建立如下模型:

从表7可知,在模型(5)至(7)各三组样本共9组检验结果中,Hansen统计量的P值均在1%的水平上显著,说明工具变量是合理的。AR(1)的P值均小于0.01,AR(2)的P值均大于0.1,说明随机误差项只存在一阶自相关而不存在二阶自相关。对于已执行 IPSAS的样本,无论是发达国家还是发展中国家,IPSAS执行年限与政府治理都在5%的水平上显著正相关,IPSAS执行差异与政府治理都在5%的水平上显著负相关,进一步验证了之前的假设。

七、结论与建议

一是本文建立了一个新的理论假说,即“行船理论”,将IPSAS执行质量的动因与后果纳入统一的分析框架中,以动态视角从时间维度和后果维度观测IPSAS执行质量的后果。同时,给出了IPSAS执行质量的基本定义和量化方法,将IPSAS执行质量拆分为IPSAS是否执行、IPSAS执行年限和IPSAS执行差异三个部分。

二是各国执行IPSAS质量较高,且有质量继续提高的趋势。近十年执行IPSAS的国家较多,且各国已经认识到权责发生制下的公共部门会计准则更适合当今世界的实际情况,同时各国正在稳步推进执行或趋同于IPSAS,以此提高IPSAS执行质量。

三是IPSAS平均执行质量与平均政府治理的普遍规律是,世界平均值小于发达国家,但大于发展中国家。无论是发达国家还是发展中国家,政府治理受上一期的显著影响,IPSAS执行质量较高有利于提升政府治理水平,同时对于已执行IPSAS的国家,IPSAS执行时间越长、执行差异越小,政府治理水平越高。

基于以上结论本文提出如下建议:各国应稳步推进执行或趋同于IPSAS,并建立本国IPSAS执行质量的动态评价体系;准确核算提高IPSAS执行质量的各项成本,并与其后果进行对比分析,在执行成本可控范围内努力提高IPSAS执行质量,从而更为理性地把握本国公共部门会计准则改革的进程。

简 讯

会计师事务所信息化建设路径研究课题论证会召开

2018年12月13日上午,中注协在京召开会计师事务所信息化建设路径研究课题论证会。

猜你喜欢

快乐语文(2021年31期)2022-01-18

科教新报(2020年27期)2020-07-31

当代工人(2019年22期)2019-12-20

辽宁经济(2019年5期)2019-09-10

财讯(2018年1期)2018-05-14

高中生学习·高一版(2017年11期)2018-01-15

中国集体经济(2016年26期)2016-11-19

商业会计(2016年11期)2016-10-20

文理导航·科普童话(2015年11期)2015-12-26