上市公司敷衍投资者行为与股价崩盘风险

2019-02-15 00:33王铁军博士

财会月刊 2019年4期

王铁军(博士)

一、引言

基于网络的互动沟通拓宽了投资者从公司管理层获取信息的渠道,提高了投资者获取信息的准确性,改善了市场信息沟通的效率[1]。然而,投资者与上市公司之间的沟通效果取决于公司管理层的重视程度。面对投资者的提问,有些上市公司能够做到“有问必答”,也有一些上市公司则存在敷衍了事的现象,几乎用“感谢关注”回应大多数问题,甚至出现“零回复”的情况[2]。《深圳证券交易所上市公司信息披露工作考核办法》和《上海证券交易所上市公司信息披露工作评价办法》均没有强制要求上市公司必须回答投资者的提问,即便推诿搪塞投资者,上市公司也不会受到行政处罚。难免有投资者质疑:“所谓投资者互动,不过是上市公司对上敷衍监管,对下忽悠股民的把戏”。那么,在行政处罚缺失的条件下,敷衍投资者的上市公司会受到市场的惩罚吗?

在投资者关系互动平台上,每个上市公司都拥有一个独立的交流区域,投资者可以随时发起提问。根据《公司法》,作为公司高级管理人员,董事会秘书负责处理信息披露事务。通常情况下,证券事务代表会负责回答投资者的网络提问,也有董事会秘书直接负责的情形。在互动沟通过程中,上市公司高级管理人员拥有主动权,他们可以选择善待投资者,做到耐心解答,也可以选择敷衍投资者,甚至推诿搪塞。一个秩序良好的资本市场会告诉市场主体应该做什么、不应该做什么以及对错误行为进行惩罚[3]。目前,我国大部分上市公司高管都持有本公司股份[4],如果公司股价崩盘或者发生重大不利变动,公司高管不仅职位难保[5],在利益方面也会遭受损失。在这样的制度安排下,对待投资者的回应态度与公司管理人员自身利益紧密相关,敷衍投资者可能招致的市场惩罚通过股价崩盘风险的增大来体现。

事实上,本文的关键在于验证如下假设:敷衍投资者的上市公司会面临更高的股价崩盘风险。如果这个假设成立,理性的上市公司高级管理人员应当积极回应投资者的提问,保护投资者对公司相关信息的知情权,否则将会受到市场的惩罚。

为了验证上述假设,本文采用爬虫技术获取了深交所全部上市公司2010~2016年间与投资者的互动问答数据,通过自然语言处理技术对互动内容进行分析,提取了三个衡量敷衍投资者程度的变量。在控制相关变量之后,本文发现敷衍投资者的程度越高,公司股价崩盘风险越大。区分上市板块后发现,中小板上市公司的股价崩盘风险对敷衍行为更加敏感。以上结果表明,上市公司高级管理人员对待投资者提问的态度与其自身利益紧密相关,敷衍投资者的行为会招致市场惩罚。

本文可能的贡献包括:①运用上市公司与投资者的互动问答数据,验证了互动沟通与股价崩盘风险之间存在显著相关关系。权小峰等[6]并没有发现投资者关系管理的沟通职能与股价崩盘风险之间存在显著相关关系,可能是受抽样调查数据局限性的影响。基于较大规模的问答数据,本文从实证上支持了权小峰等[6]的猜想。②间接验证了我国资本市场具有“惩恶扬善”的功能。在行政处罚缺失的条件下,上市公司敷衍投资者的行为会引起股价崩盘风险的增大,不利于二级市场稳定,会损害公司高级管理人员的切身利益。③丰富了股价崩盘风险影响因素的研究成果。基于网络的互动沟通不一定导致投资者信息能力的提升,因为上市公司对投资者的提问会采取不同的回应态度。本文从互动沟通的角度研究了股价崩盘风险的影响因素,与丁慧等[7]提出的投资者信息能力有所不同。

二、文献综述

根据证监会发布的《上市公司与投资者关系工作指引》,上市公司与投资者之间的交流属于投资者关系管理的工作范畴。投资者关系管理是上市公司面向投资者的管理策略[8],目标在于向投资者提供充分的决策信息[9],以最大化公司价值[10-12]。特别地,在公司陷入负面事件之后,优质的投资者关系管理可以减少股东的财富损失[13]。网络平台为投资者与上市公司之间的交流提供了便利,互动沟通自然属于投资者关系管理的范畴。

通过有效的投资者关系管理,上市公司在金融市场上介绍企业业绩情况,以此来吸引潜在投资者的目光,降低企业融资成本,提高自身形象[14]。我国上市公司只重视与机构投资者和监管层的沟通,而忽略了与中小投资者的沟通,权小峰等[6]认为这是导致信息沟通与股价崩盘风险之间不存在显著关系的可能原因。实际上,调查数据的局限性也可能是原因之一。权小峰等[6]的数据来自工作人员对上市公司的询问和调查,通过电子邮件、调查问卷获得。随着信息时代的到来,投资者关系互动平台为学者们研究信息沟通职能提供了便利,海量的问答内容为研究信息沟通与股价崩盘风险之间的关系提供了数据支持。

丁慧等[7]运用“上证e互动”平台投资者与上市公司之间的问答数据研究了投资者信息能力与股价崩盘风险的关系,其背后的逻辑在于网络互动有利于投资者信息能力的提升,有利于抑制股价崩盘风险。然而,互动沟通并不必然导致投资者信息能力的提升,因为上市公司可能会敷衍投资者,甚至推诿搪塞。本文以“沟通效率”为切入点,希望验证如下假设:敷衍投资者的行为增大了公司未来股价崩盘的风险。如果该假设被验证,资本市场“惩恶扬善”的功能也会得到一定程度的支持:善待投资者的上市公司股价崩盘风险更低,敷衍投资者的上市公司会“自食其果”,面临更高的股价崩盘风险。

三、上市公司“敷衍”投资者提问的度量

一个完整的互动问答包含六个部分:提问者、提问内容、提问时间、回答者、回答内容和回答时间。互动平台对提问者的身份不加以限制,投资者可以随时提问,互动的内容会被完整地记录下来(见表1和表2)。本文从三个方面度量上市公司对投资者提问的敷衍程度,分别是回答的延迟性、回答的丰富性与回答的针对性。

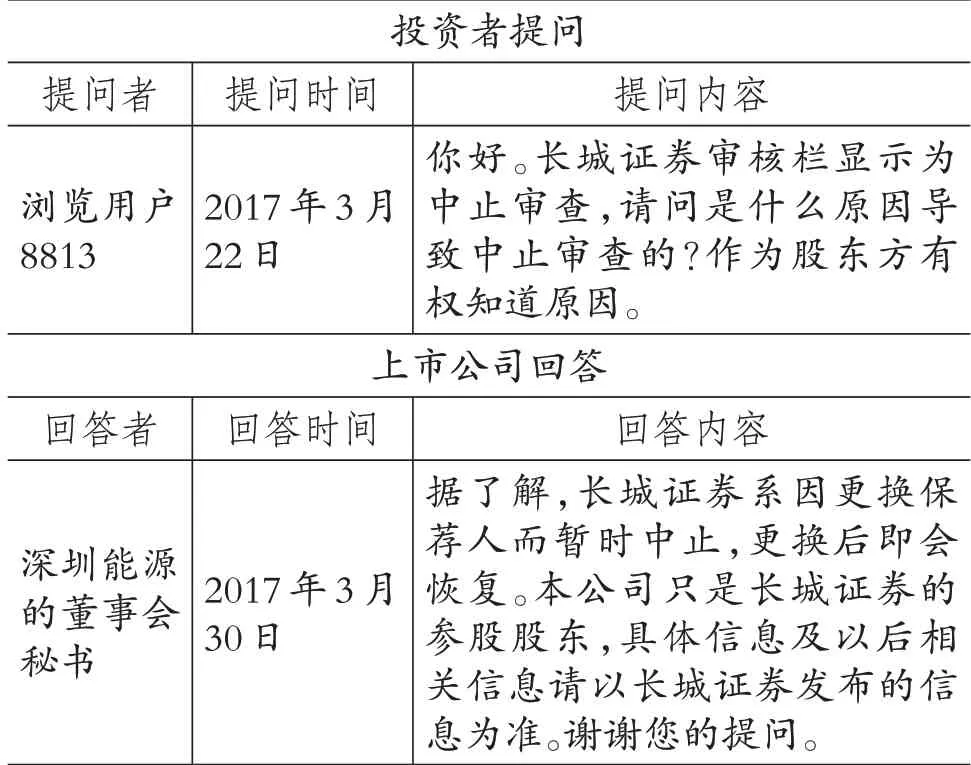

表1 互动A:深圳能源答投资者的一个提问

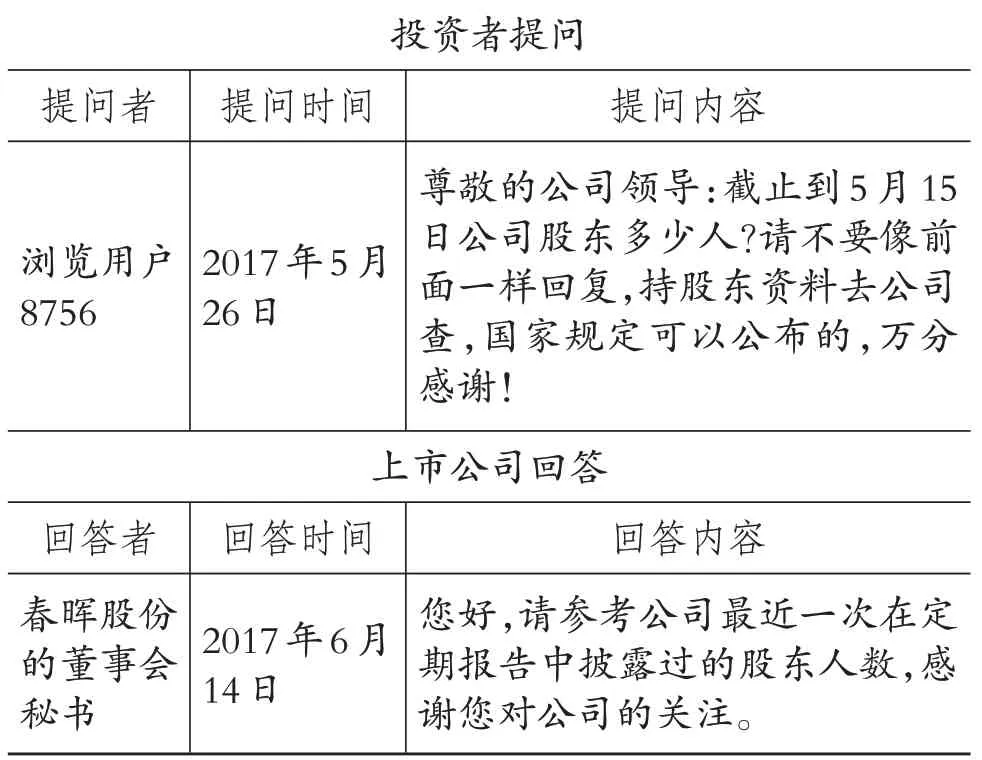

表2 互动B:春晖股份答投资者的一个提问

(一)回答的延迟性(Delay)

回答的延迟性指的是回答与提问之间间隔的工作日天数。在互动A(表1)中,投资者提问日期为2017年3月22日,上市公司回答日期为3月30日,时间相隔8天,除去周末双休日,实际相隔6个工作日,互动A 的Delay=6;在互动B(表2)中,投资者提问日期为2017年5月26日,上市公司回答日期为6月14日,时间相隔19 天,除去周末双休日和法定节假日端午节,实际相隔13个工作日,互动B的Delay=13。如果上市公司超过一年都没有回答投资者提问,则互动沟通失去意义。对于此种情形,设定Delay=365。

(二)回答的丰富性(Complete)

回答的丰富性指的是回答内容包含的信息量。如果回答内容较多,则表明丰富性较高;如果回答内容较少,表明丰富性较低。借鉴已有研究[15],本文采用一种词频比率方法度量回答的丰富性:

其中,分子是“回答内容含有的词汇总数”,分母是“提问内容含有的词汇总数”。Complete 的数值越大,表明回答内容的丰富性越高;Complete的数值越小,表明回答内容的丰富性越低。对于表1和表2的例子,互动A 的Complete=1.5,互动B 的Complete=0.7143。

(三)回答的针对性(Pertin)

回答的针对性指的是回答内容是否真正回应了投资者的问题。许多上市公司回答投资者提问时总是“答非所问”,招致投资者的强烈不满。针对性可以理解为“回答与提问之间的信息共享”,本文对此也采取词频比率的度量方法:

其中,分子是“提问内容与回答内容共同包含的词汇数目”,分母是“回答内容包含的词汇总数目”。Pertin 的数值越大,表明回答内容与提问内容的信息重叠越多,回答的针对性越强;Pertin 的数值越小,表明回答内容与提问内容信息重叠越少,回答的针对性越弱。对于表1 和表2 的例子,互动A 的Pertin=0.1667,互动B的Pertin=0.1333。

敷衍的含义为:“做事不负责,只做表面上的应付”。本文提出的回答延迟性、回答丰富性和回答针对性从不同侧面体现了上市公司对投资者的敷衍程度。回答的延迟性越长、丰富性越低、针对性越弱,上市公司对投资者的敷衍程度越高。为了运用计算机技术解析互动问答的文字内容,本文需要一个完整而全面的词典。在Li等[16]于2014年开发的汉语财经词典的基础上,笔者完成了必要的升级,不仅更新了情感词汇,还扩充了二十四个证券行业专有词汇,最终得到最新的财经词典(FinDict)。

近年来,众多学者都采用了文本分析的方法研究上市公司相关的文字资料。虽然词频统计显得有些简单,但是该方法已经在经济与管理领域得到了广泛认可[17]。此外,回答的延迟性、丰富性、针对性不仅是对敷衍投资者的度量,也是投资者关系管理水平的体现,在一定程度上可以代表权小峰等[6]提出的投资者关系管理的沟通职能。

四、数据、变量与实证模型

(一)数据来源

本文选用深交所2010~2016年间全部上市公司为研究样本,剔除信息披露考评缺失或互动问答缺失的样本。股票收益率数据和财务数据来自于CSMAR 研究数据库,互动问答数据来自于全景网(www.p5w.net)的投资者关系互动平台,信息披露考评结果来自深交所官方网站。经过整理后,最终获得7388个“公司—年份”观测值。

(二)变量选择

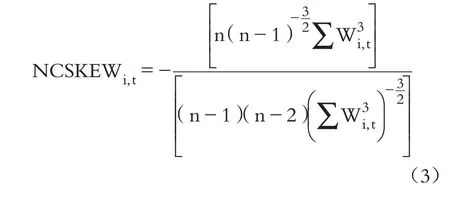

1.被解释变量。许多学者都遵循了Chen 等[18]提出的两种度量方法来度量股价崩盘风险,第一种是股票周收益的负偏程度,记为NCSKEW;第二种是股票周收益的跌涨波动比率,记为DUVOL。Chen等[18]的文献采用了多种形式的股票收益率,实证结果并没有显著差异,因此,本文直接采用股票周对数收益率计算NCSKEW 和DUVOL。同时,本文也采用了股票市场调整收益计算两个股价崩盘风险变量,对实证结论没有影响。

NCSKEW的计算方法如式(3)所示:

其中:t 代表年份;n 表示公司i 在年度t 中股票周收益的观测值数量。

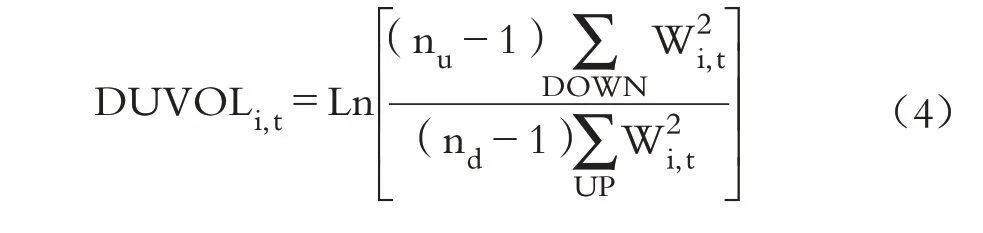

DUVOL 的计算方法稍显复杂。先将各家公司每年所有的周收益按照高于或低于平均值分成两组,然后分别计算各组的标准差。DUVOL的计算方法如式(4)所示:

其中:t 代表年份;nu和nd分别表示高于平均值和低于平均值的股票周收益观测值数量。

NCSKEW和DUVOL的数值越大,表明股价崩盘风险越高。为减小变量之间的内生性影响,对NCSKEW和DUVOL取向后一期的数值。

2.解释变量。上市公司对投资者提问的敷衍程度是本文考察的关键变量,包括回答延迟性(Delay)、回答丰富性(Complete)、回答针对性(Pertin),其度量方法已在前文述及。为保持数据一致性,对Delay的数值取对数。

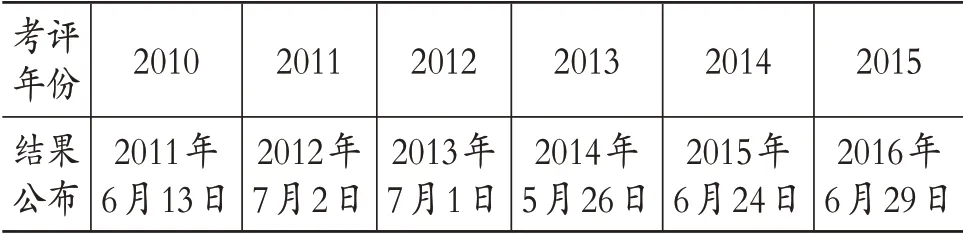

3.控制变量。根据《深圳证券交易所上市公司信息披露工作考核办法》,真实性、准确性、完整性、及时性、合法合规性和公平性是信息披露考核的重要内容,本文使用信息披露考评结果替代上市公司的信息透明度作为控制变量之一,用符号“Credit”表示。为了方便回归分析,本文将考评的四个等级(优秀、良好、合格、不合格)分别转化为数值1、0.667、0.333 和0。信息披露考评结果通常在每年年中给出(见表3),考评期限是上一年的5月1日至当年的4月30日。为了保持数据的匹配性,本文其他变量的统计区间与Credit一致。

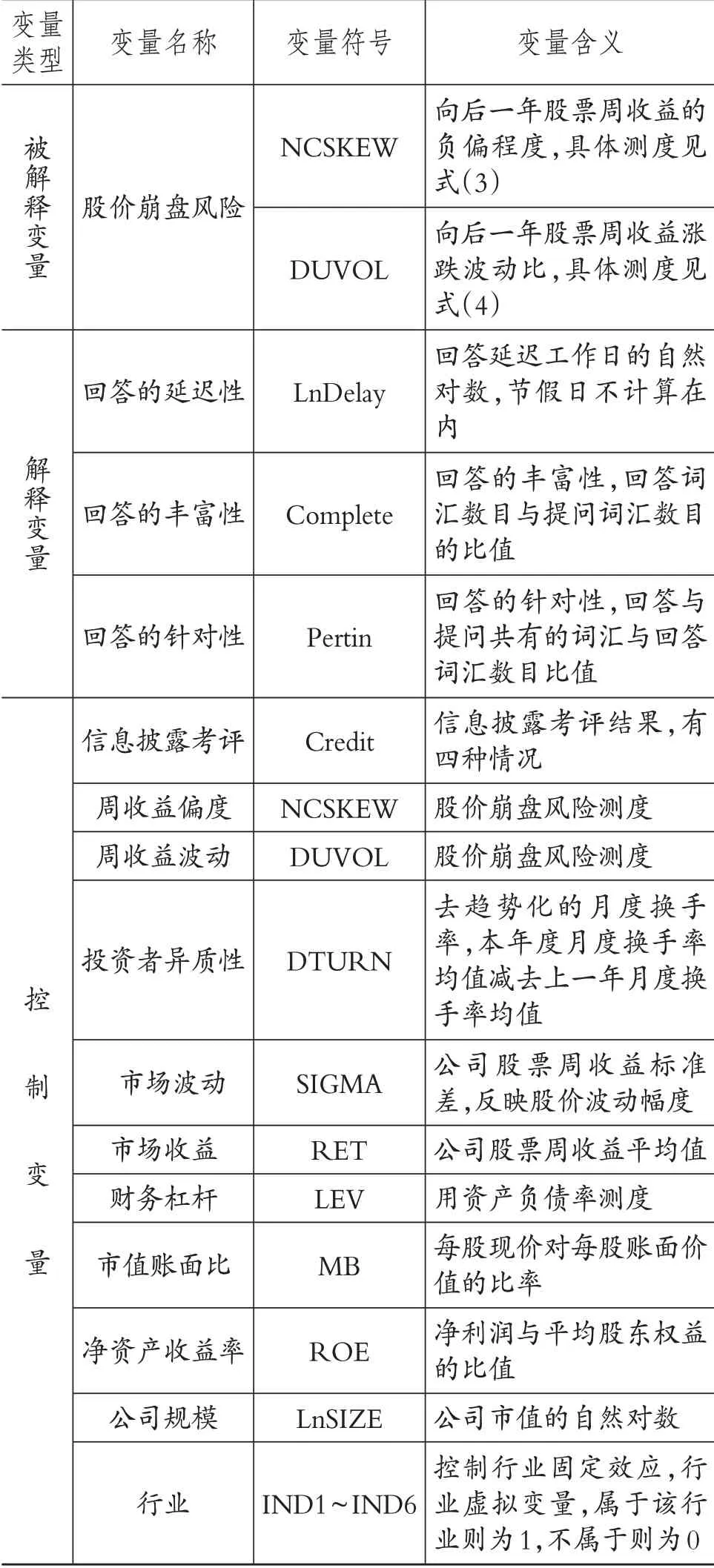

借鉴已有研究,本文最终选取如下控制变量:被解释变量当期观测值(NCSKEW、DUVOL)、市场波动(SIGMA)、公司规模(LnSIZE)、市值账面比(MB)、投资者异质性(DTURN)、市场收益(RET),财务杠杆(LEV)、净资产收益率(ROE)、信息披露考评(Credit),行业哑变量(IND1~IND6)。全部变量说明见表4。

表3 信息披露考评年份和考评结果发布日的对应关系

表4 变量说明

(三)模型选择

本文采用混合面板回归方法(Pooling)完成计量分析[式(5)],同时采用个体固定效应模型作为印证,两个模型得出的回归结果相差不大。

其中,被解释变量CrashRisk 使用NCSKEW 和DUVOL替代,解释变量LnDelay、Complete和Pertin代表上市公司对投资者提问的敷衍程度,Controls是表4中的控制变量。如果本文假设成立,可预期模型(5)的回归结果中β1为正,β2、β3为负。

五、实证分析

(一)描述性统计

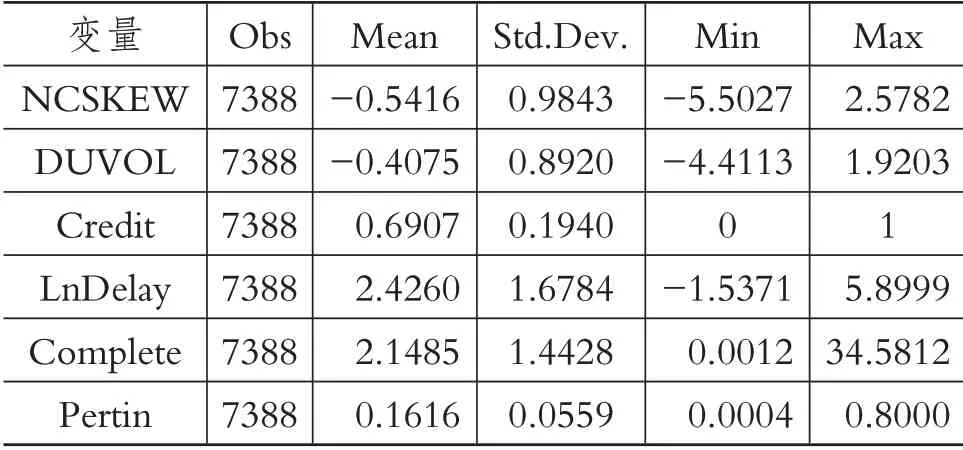

表5的描述性统计显示,NCSKEW的均值 为-0.5416,DUVOL 的均值为-0.4075,与现有研究[20,21]得出的均值相近。虽然LnDelay 的均值只有2.426,但并不意味着延迟天数很短,因为它是延迟天数的自然对数。实际上,延迟天数的最大值是365 天,平均延迟在7 天左右。回答的丰富性均值为2.1485,表明回答字数是提问字数的2倍以上。回答针对性Pertin均值为0.1616,说明回答内容的相关性并不强。

(二)基本回归分析

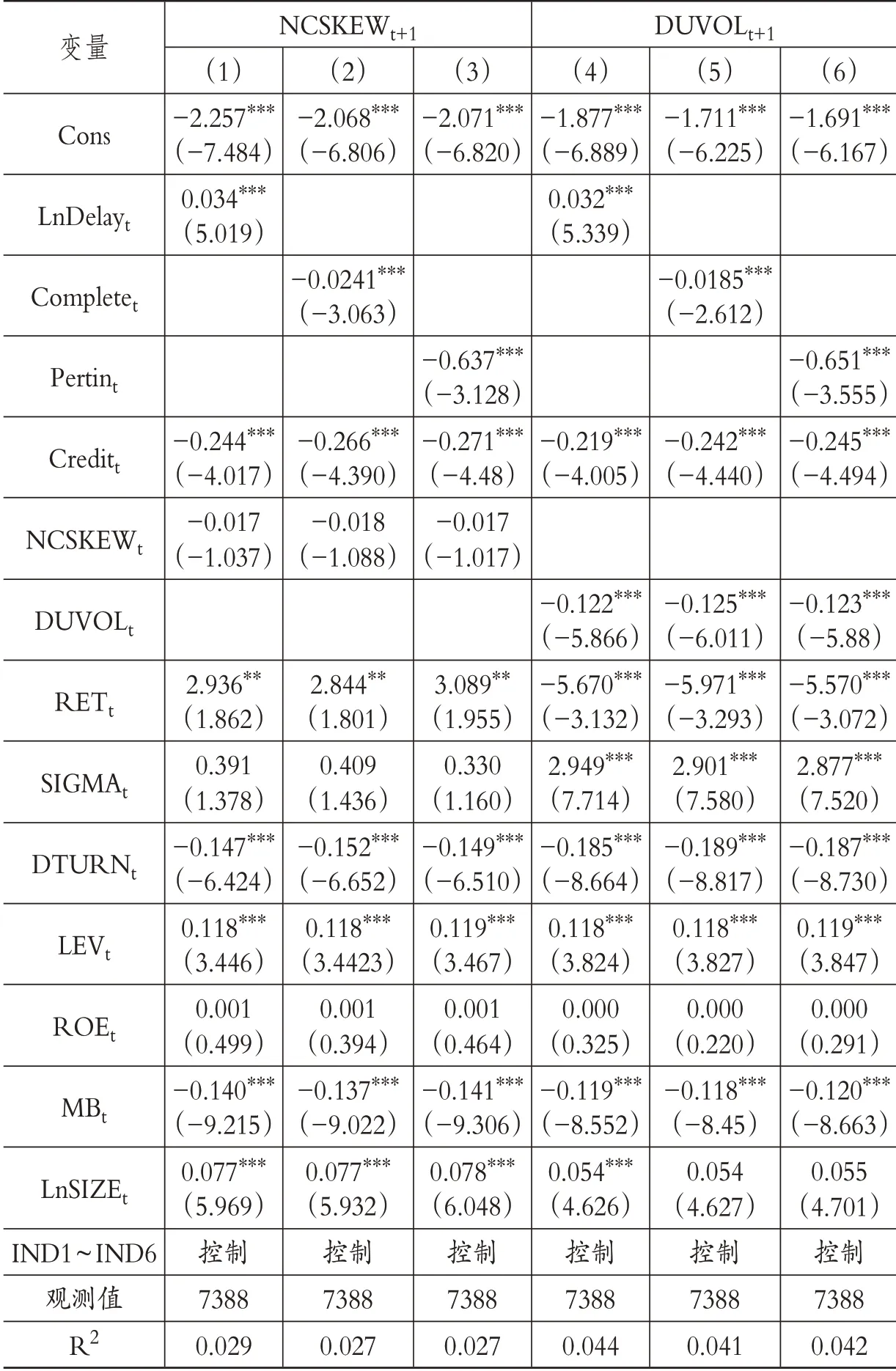

表6 给出了敷衍投资者的行为对股价崩盘风险影响的回归结果。其中,回答的延迟性(LnDelay)与股价崩盘风险正相关,且在1%的水平上显著。该结果表明,上市公司回应投资者提问耗时越长,公司股价崩盘风险越高。如果上市公司及时回应投资者的提问,公司未来股价崩盘风险会减小。我国沪深交易所各自发布的工作文件均将“及时性”作为信息披露考评的重要要求,本文结果支持了该要求的合理性。回答的丰富性(Complete)与未来股价崩盘风险负相关,且在1%的水平上显著。该结果表明,上市公司的回应内容越充分,公司未来股价崩盘的风险越小。相反,上市公司从简回答投资者的提问不利于公司股价的稳定。回答的针对性(Pertin)与未来股价崩盘风险负相关,且在1%的水平上显著。该结果表明,上市公司认真回应投资者的提问可以抑制公司未来股价崩盘风险。相反,如果上市公司采取“答非所问”的态度,将不利于公司股价的稳定。

表5 主要变量的描述性统计

表6 敷衍投资者的行为与股价崩盘风险

综上,尽管网络平台在投资者与上市公司之间建立起一座“沟通桥梁”,但畅通桥梁的关键却掌握在上市公司手中。如果上市公司采取敷衍搪塞的态度对待投资者,公司未来股价崩盘风险会显著升高,不利于公司管理层维护自身利益。上述结果也表明,网络互动平台仅是“技术上”的成就,它虽然缩短了投资者与公司管理层之间的物理距离,却不意味着心灵距离的缩短。不懂得善待投资者的上市公司,其行为不仅会动摇投资者对公司的信心,更会招致市场的惩罚。

(三)不同板块的对比

深交所的主板市场是“蓝筹之板”,中小板是“诚信之板、规范之板”,创业板是“创新之板、成长之板”。有鉴于此,本文进一步对比各板块的差异,回归结果见表7。

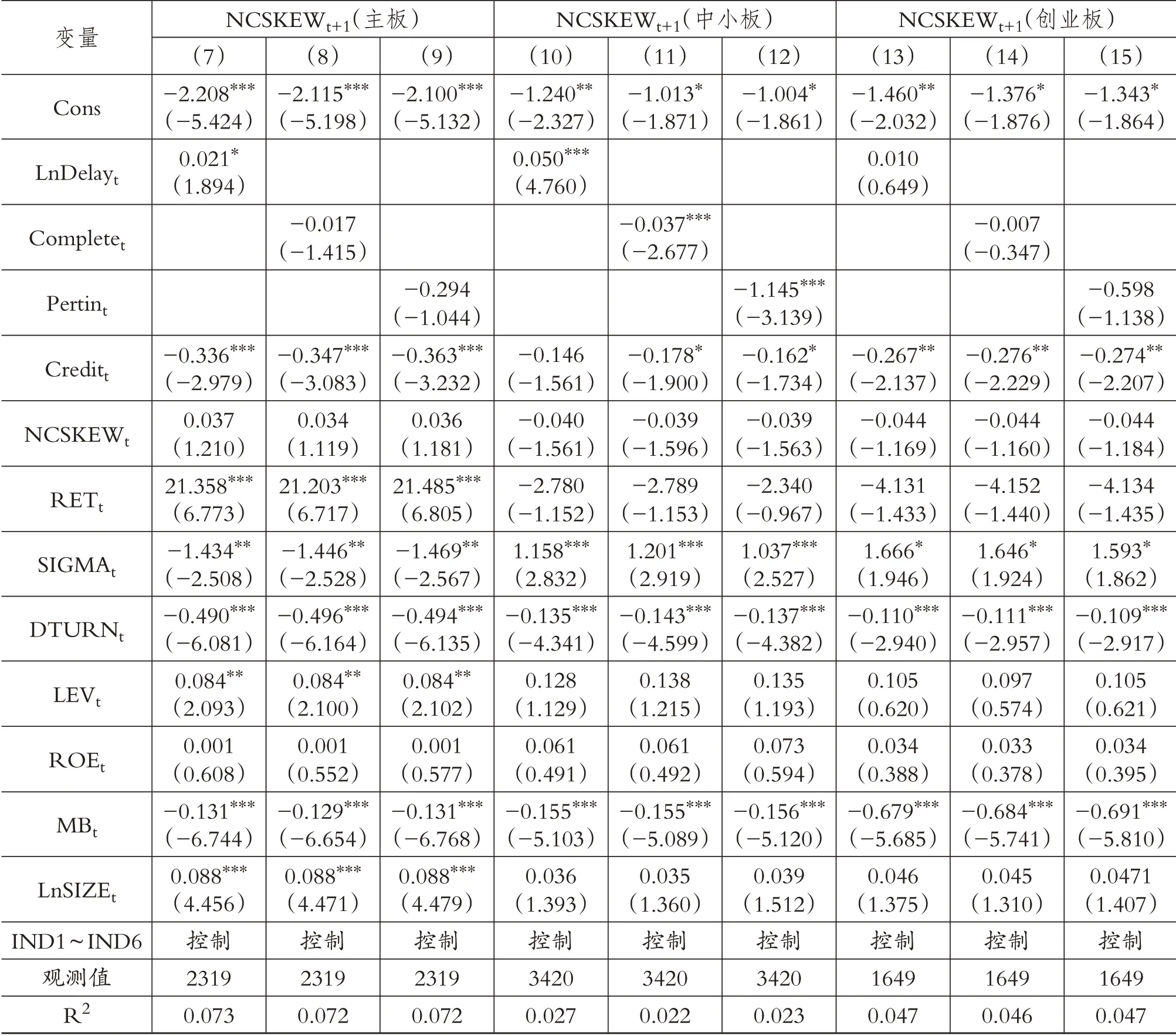

由于篇幅限制,表7仅给出了NCSKEW为被解释变量的回归结果,DUVOL 的结果类似。综合来看,无论哪个板块,敷衍投资者的行为都会引起公司未来股价崩盘风险的增大,但影响的显著性不同。对于主板,回答的延迟性对股价崩盘风险具有显著影响,但丰富性和针对性却没有显著影响;对于创业板,回答的延迟性、丰富性和针对性均没有显著影响;对于中小板,回答的三个特性对股价崩盘风险的影响在1%的水平上显著。从解释变量估计的系数大小上看,敷衍投资者行为在中小板中系数最大,分别达到0.05、-0.037 和-1.145,主板仅为0.021、-0.017和-0.294,创业板为0.01、-0.007 和-0.598。上述结果表明,相对于主板、创业板,中小板上市公司的股价崩盘风险对敷衍投资者的行为更加敏感。

表7 敷衍投资者的行为与股价崩盘风险:不同板块视角

六、结论

运用投资者关系平台中的互动问答数据,本文实证分析了上市公司敷衍投资者的行为是否会受到市场的惩罚。结果表明,敷衍投资者的行为会显著增大公司未来股价崩盘的风险,不利于上市公司高管人员维护自身利益。进一步研究发现,敷衍投资者的行为对中小板公司造成的冲击和伤害最大,对主板和创业板公司的影响相对较小。鉴于上市公司高管掌握互动沟通的主动权,且股价崩盘风险不利于其维护自身利益,本文的结论在一定程度上验证了我国股市具有“惩恶扬善”的功能。在此基础上,本文建议市场监管部门采取措施发挥投资者互动平台的积极作用,向上市公司宣传互动沟通与公司管理人员切身利益的关系,让投资者关系互动平台在市场建设方面发挥更大的作用。

猜你喜欢

新世纪智能(高一语文)(2021年11期)2021-03-08

中学生数理化·高一版(2020年6期)2020-07-25

新世纪智能(高一语文)(2020年12期)2020-06-01

新世纪智能(高一语文)(2020年12期)2020-06-01

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

记者摇篮(2016年11期)2017-01-12

股市动态分析(2016年2期)2016-09-27

语文教学与研究(2014年7期)2014-02-28