企业并购绩效评价方法的比较分析

2019-02-13 10:33:32于佳春李玉菊张明威缪艺韬

中国市场 2019年4期

于佳春,李玉菊,张明威,缪艺韬

(北京交通大学 经济管理学院,北京 100044)

1 事件研究法

事件研究法的基本原理是确定并购对股票价格变动所涉及的窗口和预测期,通过建立预测阶段股票与市场的收益率的回归方程,得出超额累计收益率来评价并购绩效(FAMA,1969)。其优点是可以明确为投资者带来的企业价值的增量;已有评价模式成熟。局限性是结论受所选事件期长短的影响大;以有效资本市场为前提,而资本市场的运行不完全是有效率的;重点衡量投资者的利益,忽略了其他利益相关者。

2 经营业绩评价方法

经营业绩评价方法包括财务指标直接对比法和财务指标综合评价法。

2.1 财务指标直接对比法

此方法从偿债能力、营运能力、盈利能力、发展能力的角度,通过考察资产负债率、每股收益、投资收益率等财务数据的变动来对企业并购绩效进行评价。对比并购前后财务数据的变动可以得出并购活动成败好坏的结论。

2.2 财务指标综合评价法

此方法在选定财务指标的基础上,通过相关统计方法构建综合评价模型来对并购绩效进行评价。主要包括因子分析法、主成分分析法、层次分析法、数据包络分析法、熵值法等。

2.2.1 因子分析法

将众多指标整理为数量较少的因子,赋予每个因子相应的权重,通过加权求和获得公司的综合分数,然后通过对比并购前后的综合分数来对并购绩效进行评价。

2.2.2 主成分分析法

把多个指标转化为几个不相关主成分,以各个主成分方差的贡献率作为权重,将权重与相对应的主成分得分相乘加总建立综合评价函数,对比并购前后不同年度的分数来进行并购绩效评价。

2.2.3 层次分析法

建立多层次的层级结构,按目标、作用等的不同将系统分出等级层次,算出每层元素对系统目标的合成权重,通过排序确定底层各个元素总目标的重要性,分析结果,进而评价并购绩效。

2.2.4 数据包络分析法

利用数学规划,以上市公司为研究样本,通过保持决策单元的输入或输出不变,将决策单元投影到前沿面上,比较决策单元偏离前沿面的程度来评价它们的相对有效性,进而评价并购绩效。

2.2.5 熵值法

利用熵值来判断某个指标的离散程度,离散程度越大,则该指标对综合评价的影响越大,相应参数的权重也越大。可根据各项指标的变异程度,计算出各个指标的权重,为多指标综合评价提供依据,进而评价并购绩效。

2.3 贴现现金流量法

此方法通过将并购项目的未来收益现值与并购目标企业所需的收购成本进行比较来评价并购绩效。用目标企业未来一段时间预期现金流量折现的现值与并购方企业的初始现金投资相比较,如果现值大于投资额,则对于并购方来说并购是成功的;反之则是失败的。

2.4 经济增加值法(EVA法)和市场增加值法(MVA法)

EVA法通过计算企业经营活动创造的经济利润来衡量企业价值,进而评判并购绩效。MVA是EVA的折现值,是公司资产总市值除去累计投入资本的所得额。若EVA(MVA)大于零,说明公司增加了股东的财富;反之说明公司价值受损。

2.5 成本收益分析法

此方法将并购过程以签约为界分为两个阶段,将签约前的计划、组织等作为前一阶段,将签约后的整合工作等作为后一阶段,计算两阶段的成本和收益。当下列条件:

(签约收益+整合收益)-(签约成本+整合成本)=并购净收益>0成立时,并购才是成功的、理性的。

经营业绩评价方法通过财务指标的比较来实现对并购绩效进行评价。其优点是通过企业并购前后指标的直接对比,能使并购绩效的结果更为直观。局限性是财务指标本身可能被操纵;评价体系建立及参数确定较为困难。

3 平衡计分法

平衡计分法是从财务、客户、内部业务流程、学习与成长四个维度评价并购绩效(KAPLAN、NORTON,1992)。其优点反映了并购后企业财务与非财务、内部与外部、长期与短期、领先指标与滞后指标各方面的平衡,能建立动态体系来评价绩效。局限性是实施难度大;指标体系建立比较困难;指标数量过多,部分指标的量化工作难以落实。

4 个案研究法

此方法是通过把并购绩效与独立事件联系起来来评价并购绩效的。其优点是把单个并购事件的各种因素联系起来;能区分并购应有作用与实际结果的差异;更加重视并购的动态变化过程。局限性是仅从单个并购事件出发,研究结论不具有代表性;在评价并购作用时人为主观因素影响大。

5 调查问卷法

此方法通过向参与并购的公司主管发放合理的调查问卷,对调查结果进行计量分析,得出对并购好坏的结论。其优点是注重影响并购绩效因素的复杂性;可以深入考察创造价值的因素。缺陷是问卷设计对调查的结果影响大;分析人员对被调查者答案的理解存在差异。

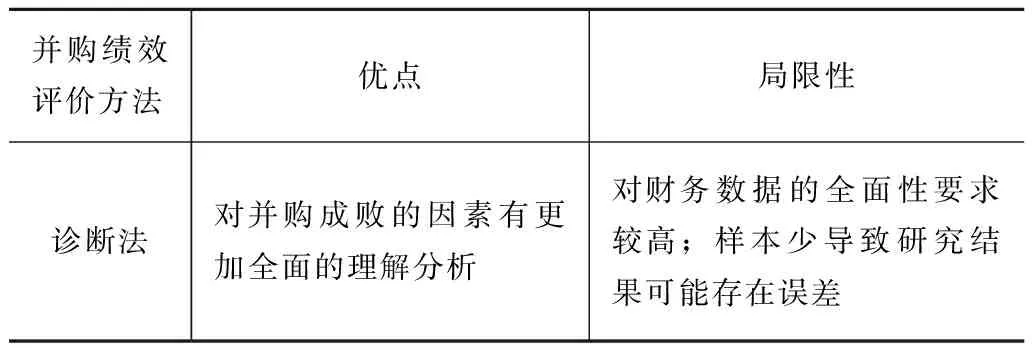

6 诊断法

此方法指对基于观察的小样本事件进行深度分析来评价绩效的方法。其数据的获取可以来自公开信息、公司内部文件、决策者的访谈等。其优点是对并购成败的因素有更全面的理解分析。缺陷是对财务数据的全面性要求高;样本少导致研究结果可能存在误差。

7 概括性评述

将文章列举的并购绩效评价方法进行比较分析,整理如下表:

表1

续表

上述评价企业并购绩效的方法基于不同的理论与假设,优点与缺点并存。在进行企业并购的绩效评价时应综合考虑宏观背景、行业经济、企业状况等各方面因素,寻找更符合该并购的评价方法。还可以同时对多种评价方法进行综合考虑,从而建立更加有效合理的绩效评价体系。从企业能力视角出发,将企业能力划分为行业势能、综合运转效能、发展潜能三个维度(李玉菊,2010),从三个维度设立指标构建模型也可以对并购绩效进行评价。笔者认为这可以弥补其他评价方法对企业并购前后各方面变化衡量角度不全面的缺陷,是并购绩效评价的良好切入点。

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

童话世界(2020年8期)2020-12-18 20:12:41

学生天地(2020年4期)2020-08-25 09:07:58

学生天地(2020年7期)2020-08-25 09:00:54

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国交通信息化(2017年9期)2017-06-06 07:14:54

中国财政年鉴(2016年0期)2016-06-05 15:23:31

项目管理技术(2016年8期)2016-05-17 05:39:14

财经界(学术版)(2015年20期)2015-12-23 09:20:15