医保DRGs与公立医院管理的价值协同机制探析

2019-02-11 04:28:34高红霞李云萧陈迎春刘洋基王辉珠

中国卫生政策研究 2019年11期

高红霞 李云萧 张 研 陈迎春 刘洋基 王辉珠 司 华

1.华中科技大学同济医学院医药卫生管理学院 湖北武汉 430030 2.湖北省人文社科重点研究基地农村健康服务研究中心 湖北武汉 430030 3.甘肃省会宁县人民医院 甘肃白银 730700

价值共创(Value Co-creation)理论由21世纪初管理大师C.K.Prahalad提出,他认为企业未来的竞争将依赖于一种新的价值创造方法——即以个体为中心,由消费者与企业共同创造价值。[1]在健康服务联结网络中,政府、健康服务提供方(如医院、医药企业等)和医保是三大服务主体,其最终的价值目标是全民健康。当前政府、医院与医保之间需要实现健康的价值共创。为此,医保通过付费方式改革,在部分地区试点推行按疾病诊断相关分组付费(Diagnosis Related Groups,DRGs),积极参与健康服务的质量监管,追求“价值医保”,完成从健康服务购买者到积极参与者的转变。参照手术操作、患者年龄与性别、出院转归等情况,汇总患者疾病的严重和复杂程度,对病例进行分类组合,将相似的病人归到同一诊断相关组内,根据组别确定偿付标准的一种付费方式。[2- 4]DRGs改革使得医院、医保及其他相关主体有了更加密切的联结,但在此背景下改革是否导致医院个体价值的受损,能否在改革中实现医院与医保的价值共创是值得进一步探讨的问题。

H县医院为H县唯一的综合性二级甲等医院,承担该县基本医疗、预防保健、急救等任务。医院于2017年9月启动DRGs付费方式改革工作,采用北京临床5版分组器,完成了HIS系统与DRGs付费分组器的对接。DRGs付费信息系统集DRGs分组、结算、统计功能为一体,实现了医院付费方式改革、病案质量管理和临床路径信息化。本文拟以该医院为案例,借助价值共创理论,通过H医院的改革过程与成效分析,试图从理论和实证的角度去分析并尝试构建DRGs与医院管理的价值协同理论模型,阐释DRGs推动医院价值共创的协同发展机制,为今后深化DRGs付费方式改革与实践提供依据与借鉴。

1 资料与方法

研究以H医院为样本点,首先对医院的管理文件进行梳理,理清DRGs与医院内部管理改革的逻辑关系;随后运用SPSS22.0软件,描述性分析DRGs改革对医疗费用、员工绩效等的影响;最后试图从理论上构建DRGs与公立医院价值共创的协同理论机制。数据收集主要包括改革前后的医院管理文件、2017年9月—2018年12月间医院运行数据,包括DRGs分组、临床路径、药占比、设备使用、财务收支以及人力资源管理等内容。采用SPSS 22.0和 Microsoft Excel 2019对数据进行整理分析。

DRGs付费方式改革的费用控制效果分析以2018年医院占比前五位疾病作为目标病种,比较改革前后疾病次均费用、发生率的变化。目标病种分别是阴道分娩、轻度脑缺血性疾病(无合并症并发症)、腰背疾患、小儿支气管炎、慢性胃炎、十二指肠炎(无合并症并发症)(表1)。

表1 H医院2018年DRGs代表疾病发生情况

2 H医院DRGs改革与医院管理价值共创的具体措施

医院DRGs改革不是单纯付费方式改革,是协同临床路径、病案管理、信息系统等全方位的医院管理综合改革。[5]在DRGs改革和医院管理协同理念引导下,试点医院以综合信息监测为切入点,在集约化信息管理系统的支持下,设计出了DRGs和医院管理价值共创的综合管理系统环。

2.1 集约化信息管理平台

完善的信息系统和基线数据对DRGs的开展至关重要[6],部门间相互配合以确保信息的准确完整和有效对接[7]。试点医院通过信息化建设实现了信息管理集约化,集DRGs分组、结算、统计功能为一体,并执行病案质量管理和临床路径信息化。

2.2 完善医院内部管理

第一,构建“1+12”医院综合监测体系。DRGs改革有12个行政职能部门参与,涵盖DRGs管理办公室、质控部、病案室、医务部等。综合监测体系从三级指标、三个层面(医院、科室、主管医师),以月为单位进行全院综合评价,包括医院运营(DRGs入组率、DRGs付费离群值、费用控制、业务量、手术量)、医院管理(病案首页填写、医疗核心制度执行、护理核心制度、临床路径、合理用药、大型医疗设备与成本控制、感染控制和卫生学监测)和医院服务(惠民服务、投诉和满意度调查)三项一级指标、15项二级指标、82项三级指标。第二,开展病例“四合理”考评。每月对DRGs付费盈亏较大、变异系数>1和离群病例进行专项考评,重点是“合理用药、合理检查、合理诊疗、合理收费”的考评。第三,规范临床路径管理。试点医院建立院科两级管理制度,严格对改变路径的变异病例的管理。第四,强化病案书写及编码培训。医院成立了病案首页质量管理品管圈,质控部和医务部分别对出科病例进行二级质控和终末质控,医院从单纯的病历保存提升至病历质量管理,实现三级质控。

2.3 工分制绩效考核

DRGs是医疗服务绩效评价的重要参考,评价和肯定医务人员的劳动价值。[8]试点医院融合综合监测评价与“四合理”考评结果到个体,推行工分化绩效考核。医疗护理、医技科室、医辅科室、行政职能部门根据科室特征,实行不同特征的计分方法。医院运营管理部根据DRGs付费标准和疾病严重程度、治疗方法的复杂程度、资源消耗程度进行成本核算按全院、科室、个人三个层次细化绩效考核结果。

3 价值共创的效果:实证分析

DRGs付费方式改革带动了医院管理多项指标的提升,重点从管理改善和医疗费用两个方面进行分析。

3.1 管理改善

3.1.1 规范医务人员的诊疗行为

2017年9月—2018年12月,H医院临床路径人次覆盖率由45.30%上升到了60.74%、药占比从22.72%下降至18.32%;非合规费用从2017年平均1.5万下降至2018年底的5 000元左右(表2)。

表2 H医院2017年9月—2018年12月运营管理情况

3.1.2 医院业务量变化

改革的16个月期间,H医院住院人次增长16.28%、三四级手术占比增长1.40%、疑难危重病例占比增长0.59%、患者住院实际补偿比提高3%。 2018年共开展新技术新业务48项,手术台次较上年同期增长13.78%。医院月度数据显示,次均住院费用由2017年9月的3 999.66元下降至2018年6月3 579.07元,服务价格调整后次均住院费用逐月回升(2018年7月H医院所在市上调了诊察、护理、手术、治疗等价格),2018年12月提升至4 295.94元(表2)。

医院服务变化带动绩效提升,2018年全院绩效提升20%以上,工分化绩效实施以来医务人员人均绩效工资由工分化运行前的1 971元提高到运行后的2 428元,增长23.19%,其中医疗、护理等主要部门增长38.89%与30.70%。

3.2 医疗费用

3.2.1 代表性疾病发病的季节分布

2016年以来H医院的医疗服务量总体呈上升趋势,前5位的疾病发生占比基本稳定。从2016年第四季度至2018年第四季度,轻度脑缺血性疾病、无合并症并发症(BR35)与阴道分娩(OR19)发生量呈波动型上升;腰背疾患(IU29)和慢性胃炎、十二指肠炎,无合并症并发症(GT35)持续缓慢上升;小儿支气管炎(EW39)呈现季节性波动变化,从第一季度到第三季度持续下降,第四季度快速上升。医院在疾病结构调整方面风险不高,具体疾病季节分布见图1。

3.2.2 代表性疾病次均费用变化情况

2017年9月以来,代表性疾病次均费用持续下降,2018年第三季度下降至最低点,2018年7月后出现了次均费用回升现象,是由所在市医疗服务价格政策调整所致。由代表性疾病次均费用变化情况来看,H县的DRGs付费方式改革抑制了医疗费用的无序增长,降低了医院不合理消耗(表3)。

图1 H医院代表性疾病季度诊疗数量变化

表3 2016年7月——2018年12月H医院 DRGs代表疾病次均住院费用/元

4 机制解释:协同发展模型构建

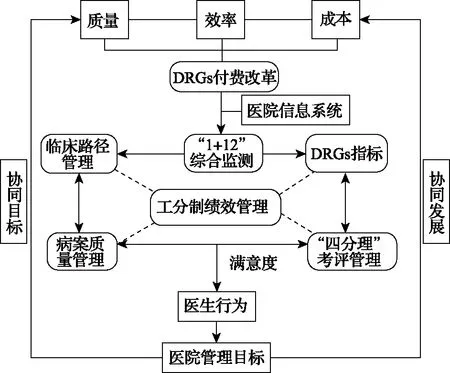

伴随着DRGs付费方式改革,试点医院内部管理的成效显著,其效果的改善与DRGs改革有密切联系。医院内各项运营指标优化明显,患者的住院费用结构、次均费用和自费药品占比呈降低趋势;同时医院内部管理得到提升,表现在信息系统逐渐完善、临床科室和医师诊疗行为规范、患者和员工的满意度等方面,呈现医保、医院、患者三赢的良好局面。H医院DRGs改革举措较好地遵循和运用了价值共创和协同发展理念。本研究以质量、效率和成本为中心对DRGs对医院内部管理的促进进行系统梳理,构建协同发展机制(图2)。

图2 试点医院DRGs付费和医院管理的协同发展模型

4.1 模型解释

H医院以工分制绩效管理为抓手,联结临床路径管理、“1+12”综合检测、DRGs指标、病案质量管理、“四合理”考评管理构建了协同管理系统环。在集约化信息管理平台支持下,以综合监测指标为切入点,不仅为DRGs指标提供重要的信息支持,也促动了病案质量管理、临床路径管理、“四合理”考评管理的PDCA循环,可以实现医院各项管理指标的时时监测和长期跟踪。病例“四合理”考评,促进医疗质量标准化;DRGs付费和临床路径具有节约成本的共同目标,能提升医院实行临床路径的积极性,促进医疗服务同质化[9];病例首页填写是DRGs的统计数据来源[10],DRGs客观上也强化病案质量管理,促进病历书写规范化。工分制绩效考核避免了工作数量激励倾向,实现了基于价值的薪酬设计,以DRGs为基础的绩效评价,可以与原有的收支结余完全脱钩,压缩平均住院日以及降低病人住院费用,让诊疗行为更加合理,最终实现质量、效率和成本的医院管理目标。[11]

4.2 模型原理分析

4.2.1 价值共识:全面健康

政府、健康服务提供方(如医院、医药企业等)、医保和居民在实现健康价值过程中,不同主体的角色与发挥的功用存在差异,彼此间可能是互补(医保与需方)、约束(医保与医生),也可能是强势的决定关系(医生与患者)。在公立医院的医疗服务价值实现中,核心参与者包括医生、医保部门、卫生政策制定者和患者。[12]而在以医保为主体的价值网络中,医院、医生和患者则成为核心参与者。医院和医生的价值目标一致,在服务规范下追求更多的业务盈余;医保部门更关注基金受益与安全;政策制定者希望通过权衡医院与医保部门的关系,代理患者获取更多优质必需的健康服务。但在健康价值网络和价值共创理念引导下,各主体具有共同价值目标即全民健康。政府、医保部门、医院既服务于全民健康,最终也将受益于全民健康。因此,在健康价值网络中各个主体需要多维度权衡利益冲突以及内部发展系统,寻求协同发展模式,实现价值共创。相反,如果主体间彼此价值目标不协调,导致不合理入院、医院骗保等行为。

4.2.2 DRGs付费方式改革的初衷是改变医院和医生行为

DRGs的初衷不是控费,而是建立一种机制改变医院的收益模式,从以往“三多”(多检查、多检验、多药品)的收入导向转向技术性劳务收入,其靶点在于医生通过劳力投入提高服务有效性、降低成本,创造结余,而核定的结余医院全部留用,这样的分配机制远远优于以往通过“三多”服务的收益分摊,引导医生主动转变服务供给策略,如选择合理的临床路径、减少资源消耗等,追求治疗效果和成本之间的平衡[13],创造医院利益空间。

4.2.3 DRGs与公立医院共同关注:效率、质量和成本

DRGs的原理是执行病例分类管理,要求明确的疾病组内同质性以及明显的组间差异性,以促进医疗服务标准化,从服务结果上规范诊疗工作,在相同的临床医疗效果基础上削减不必要的医疗服务。DRGs的疾病分组的聚类性特征为降低成本打下基础。[14]DRGs 建立的动态价格调整机制和服务监督机制,客观上促使医院增强成本管理的意识,主动加强对医疗服务的成本核算与控制。[15]因此,医院实行DRGs改革有三个调整目标:提升效率、维持质量和降低成本,即保证服务质量前提下控制医疗费用和医疗资源消耗,从而降低医院成本,实现医院收入盈余和患者的费用支出下降。[16]其导向目标与医院发展追求的目标一致,国家改革政策的支撑更有助于推动医院走向技术集约、服务至上、兼顾公益的核心模式,有助于医院可持续发展。

5 结语

H医院试点实践证明DRGs能够促进医院综合管理改革,提高医院的效率、质量和员工的成本意识,为我国县级公立医院DRGs改革提供有益借鉴。但该医院DRGs付费方式改革仍有几点不足,如当前的DRGs仍停留在学习执行阶段,DRGs纵横比较的作用尚未发挥;医保对DRGs改革中的价格与分组调整的反应不及时;尽管DRGs改革促进了病案质量,但县级医院的病历质量管理基础较差,导致CV≥1的病例较多。从医生行为看,医生对DRGs的认知与理解也有不足,部分人员仍停留在强化病历质量的书写以及用药、器械的控制层面上。这些问题需要得到解决,以推动医保与医院间的价值共享与共创。

作者声明本文无实际或潜在的利益冲突。

猜你喜欢

中国医疗设备(2022年1期)2022-02-11 11:16:26

今日农业(2021年19期)2022-01-12 06:16:26

心声歌刊(2020年6期)2021-01-14 00:23:36

贵茶(2018年6期)2018-05-30 09:53:54

中国卫生(2016年1期)2016-11-12 13:21:00

中国卫生(2016年1期)2016-11-12 13:20:58

中国卫生(2016年1期)2016-01-24 07:00:03

中国继续医学教育(2015年4期)2016-01-07 09:08:04

中国卫生质量管理(2014年5期)2014-02-28 17:42:28

江苏卫生事业管理(2014年3期)2014-02-28 02:00:00