大学创新创业教育基地的运营模式和教学功能评价

2019-02-03 09:34刘后伟张乖利

现代职业教育·高职高专 2019年12期

刘后伟 张乖利

[摘 要] 大学创新创业教育基地兼顾创新创业实践和教学功能,它的营运模式、评价方式是长期困扰教育工作者的难题。通过对校内食品生产营销基地三年营运数据的分析,发现有如下特点:存在隐性成本和教学收益,前者为由校方承担或被免除的正常成本,后者为基地对人才培养的贡献;日营业额呈对数正态分布,一般情况下,创新创业教育基地运营成本高过正常企业,建议学校或有关部门应向基地购买服务,以弥补人才培养而增加的额外成本。

[关 键 词] 大学创新创业教育基地;隐性成本;教学收益;评价指标;基础营业额

[中图分类号] G717 [文献标志码] A [文章编号] 2096-0603(2019)34-0050-03

大学创新创业教育基地(在没有歧义的前提下,以下简称为基地)是建在学校内,为在校学生提供创新创业实践和培养学生创新创业能力的场所[1],因同时拥有生产经营和人才培养两大功能,学生在运营过程中面对和需解决的是生产、市场、管理等具有成本的真实问题,将“工、销、学”融合,在高等教育人才培养中,尤其是针对创新创业教育,有着不可替代的作用[2]。但是,在市场经济中,生产经营与教学是矛盾的,在创新创业教育基地营运中如向将二者有机结合是一个全新的课题,是高等教育面临的一大挑战。

下面我们以其中一家“课程指导、学生经营、独立核算”食品生产与营销的大学创新创业教育基地(以下简称为基地)为例,通过对该基地三年的有关营业数据进行分析,探讨了创新创业教育基地成本构成、营运的特性,并对教学能力进行评估,希望能对其他同类基地的运营提供参考。

一、日营业额的分布特点

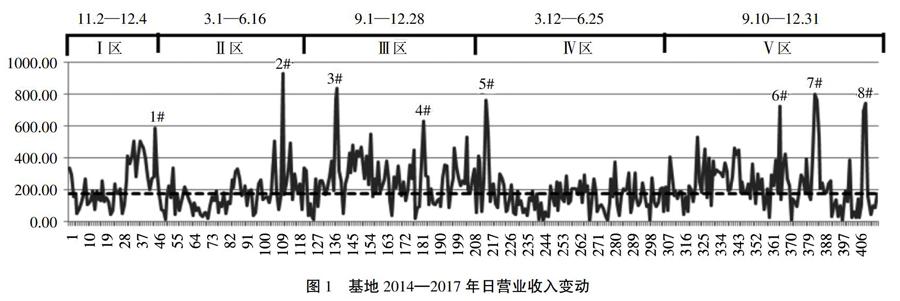

用于分析的大学创新创业教育基地营业时间为晚上6:00~10:30,参加的学生为专业1年级下学期到2年级上学期的学生,4~5人为一小组,成立了采购部、财务部、营销部和新产品研发部,每天做好记录,核对并上交营业收入,及时通知采购部补充原料,主要产品为现场生产的食品,消费者为校内学生。我们对基地2014年11月至2017年12月日营业收入进行了分析,总营业天数为414天,跨越5个教学学期,对应分为Ⅰ~Ⅴ五个区,日营业额的变动见图1。

说明:图1中横坐标为营业天数,纵坐标为营业收入金额(单位:元)。虚线为基地的基础营业水平,从图1可见,日营业额一般围绕基础营业额上下波动。

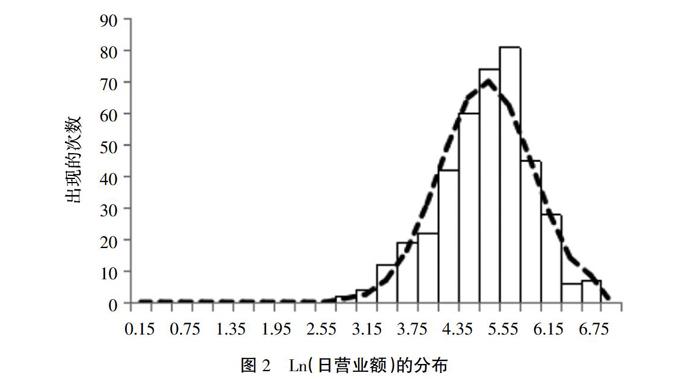

日营业额呈非均匀分布,营业额300元以下天数占近80%,而300~927元虽出现次数只占20%,但占总营业收入的42%,将日营业取自然对数,分布见图2,呈正态分布状,说明日营业额是一个近似对数正态分布。

说明:横坐标为营业额的自然对数,范围为0~7.2,间隔0.3分一个区,图中的坐标值为区域的中间值;纵坐标为出现的次数;图中虚线为正态分布计算出的理论分布。

采用最大似然估计,发现N(5.22,0.682)的正态分布与日营业额的自然对数分布最接近,采用χ2检验,可以验证它们之间没有显著性差异。由此可见,基地收入的对数值,是在一个特定的水平上下波动,这种波动可以表示为:

InSj=μ+εj

其中Sj为日营业额,μ为特定营业水平的对数值,εj为随机因子,有∑εj=0。纵观整个基地的营业额的变动,可以看出营业状况围绕一个营业水平μ上下波动,μ不受某天的营业额的影响,由基地的商业环境、管理水平、产品结构等因素决定,称为(创新创业教育基地)基础营业水平,从长时间看,基础营业水平为日营业收入对数的平均值,在图1中表示为虚线。基础营业水平的本质是由于基地的生产以简单再生产方式进行。

二、基地的成本和收益分析

(一)基地成本和收入分析

基地收入只有两部分:(1)每天的营业收入;(2)学院或系在基地安排活动支付的费用。需要支付的成本有原料费、包装材料费、产品研发费、人工费用、采购交通费、办公用品费、宣传费用费、购置设备费。产品定价的原则是产品售价=产品的原料成本×(2.0~2.5),其中销售收入的1/3左右用作参加基地学生工资,除去人工和材料成本,毛利只占总收入的13%~26%,在支付其他费用后,往往是略亏或略有盈利。基地不同学期收入和支出见表1,其中的原料费、包装材料费和采购交通费合并为材料成本,研发、宣传、添置新设备等合并为研发等费用。

由于创新创业教育基地的特殊性,在基地的运营中,只有现金的收入和现金的支出,而且只要现金收入≥现金支出,基地就可以正常营运下去,虽然还有其他已经发生,但未计入成本。隐性成本在大学创新创业教育基地的是普遍存在,例如学院其他部门开办的创新创业教育基地,如花卉超市、汽车装饰服务部、学生超市等学院都免了房租、设备折旧、水费和电费;在我们查阅的公开发表的论文中介绍的创新创业教育基地,都存在隐性成本。那么为什么高校要开办这种成本扭曲的创新创业教育基地?答案在于创新创业教育基地会对学校的人才培养有“正”贡献。

(二)基地教學收益分析

以基地为例,由学生自主经营管理,每位参加基地工作的学生每周至少排班一次,而且平时要求分别加入财务组、采购组、产品组、营销组四个小组,参加小组的活动,所有生产组织和管理、市场调研、产品研发、活动策划与组织、宣传与促销等工作,写成方案,报老师同意后实施,学生能力得到了全面的锻炼和提高。

“学生人数×分摊实训成本”可以看成是生产实训基地运营带来的人才培养贡献,虽然这部分贡献不会体现在基地现金收益上,但的确存在,我们这种对学生能力培养的贡献称为基地教学收益。如此计算出基地创造的教学收益,见表2中的第3列“相当课程实训的教学收益”。

另外一种基地教学收益的计算方法就是直接计算学生参加基地的工作时间,包括每周一次的正常营销、参与产品开发、市场调研、宣传设计、活动策划与组织等,把这些工作时间等同于学生参与实训教学活动时间,教学收益=工作时间×分摊实训成本,我们统计不同年级学生工作时间,计算教学收益,见表2中第4列“直接工作时间计算的教学收益”。

从表1、表2可知,基地的教学收益为80539元(或94803元),隐性成本53361元,教学收益远大于其隐性成本,教学收益/隐性成本=1.5(或1.7),表明学院每花费1元的成本,产生1.5元(1.7元)的教学贡献,收效明显。

三、基地教学功能评价

对大学创新创业教育基地教学功能的评价目前是学术研究的一个盲区。由于大学创新创业教育基地形式各异,如果仅从专业能力培养的角度分析其人才培养的贡献,不同基地之间很难有可比性,但如果从成本和收益的角度来分析,情况却完全不同。

由于教育的社会公益性,大学创新创业教育基地不需考虑税、费等支出,基地运营的总成本=现金支出+隐性成本。隐性成本占总成本的比例越低,说明基地承担负担越大,基地营运越接近正常企业的运作,所以,“现金支出/(现金支出+隐性成本)”可以作为衡量基地真实性(真实率)的一个指标。

教学收益/隐性成本,相当于学校每投入1元钱,产生的教育收益,等同于学校等机构在教育方面的收益率,这指标比“教学收益/(现金支出+隐性成本)”更好,因为后者不能区分基地和学院在教学方面的贡献,基地对教学的贡献率可单独用“教学收益/现金支出”计算。

“教学收益-隐性成本”反映在人才培养方面的净贡献,(教学收益-隐性成本)/基地工作学生人数,体现的这种净贡献分摊在每个学生上的量,相当于人均能力培养净贡献值。另外一种计算就是“教学收益/基地工作学生人数”,相当于人均能力培养贡献值,哪个更好,值得讨论。

从上述的指标中,我们选取真实率、学校教育收益率、人均人才培养净贡献三个指标作为基地教学效果衡量指标,并且计算了三个值,分别为35.92%、1.51%及289.12元/人。至于其他大学创新创业教育基地这些指标缺乏相应资料,暂无法计算。

四、分析讨论

大学创新创业教育基地兼顾经营和教学两大属性,与正规企业相比,存在产能较低、生产成本较高、生产周期较长、不能按照企业人员方式管理学生等问题,如果直接参加市场竞争,大部分创新创业教育基地处于劣势,但另一方面,不参与竞争,不能学生提供真实市场场景机会。一些学者提出希望政府加大投入,企业参与来解决此问题,可能涉及立法、政府预算等,短时间内难以实现,而且政府投资办基地,一般都不会效率太高,浪费严重。一个好的办法就是由学校或政府向大学创新创业教育基地购买服务,不仅可以避免浪费,而且可以将钱直接投在基地的运营与发展上,值得推荐。

参考文献:

[1]王季,李靖舒,李倩.高校创业教育基地发展现状与建设办法[J].沈阳师范大学学报(社会科学版),2015,Vol.2(39):152-155.

[2]Solomon G.T.,Weaver K.M,FernaldL.W.,Fernald L.W.,A Historical Examination of Small Business Management and Entrepreneurship Pedagogy,UCSF LIBRARY & CKM,2014(12):338-350.

◎編辑 武生智

猜你喜欢

教育家(2022年17期)2022-04-23

中学生理科应试(2016年12期)2017-01-07

齐鲁周刊(2016年19期)2016-05-30

新高考·高一数学(2016年3期)2016-05-19

经营者·汽车商业评论(2014年10期)2015-04-13

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

现代营销·经营版(2012年1期)2012-05-14

英语学习(2009年7期)2009-08-05

中国经济信息(2004年3期)2004-04-07