中美贸易摩擦背景下中国大豆进口潜力分析

2019-01-29 09:19:32王利民

中国农业信息 2018年5期

滕 飞,王利民,刘 佳

(中国农业科学院农业资源与农业区划研究所,北京100081)

0 引言

大豆俗称黄豆,属于高蛋白类作物,既是优质蛋白的主要来源,也是重要的粮油兼用作物。大豆是最具经济效益的作物,也是世界各国经济发展的重要基础性、战略性物资,延长的产业和价值链具有很大发展潜力,在国际农产品贸易中具有举足轻重的地位[1-2]。

榨油、饲用和食用是大豆最为重要的3种用途。大豆是我国最主要的油料作物,根据2015—2016年度数据测算,中国大豆油料消费量占油料总量的66.1%,远远高于油菜籽和花生消费13.2%和11.7%的比例[3]。大豆在我国饲料产量中也占有较高比重,按照2017年度中国饲料总量2.15亿t估计,2016—2017年度我国豆粕饲用消费量6 880万t,大豆占饲料总量的32.0%,远远高于菜粕、棉粕的5.0%和1.7%以及玉米酒糟(DDGS)的2.0%[4]。豆类也是中国食物构成的主要成分,按照原国家卫生部公布的《中国居民膳食指南(2007)》的建议,每日大豆摄入量在30~50 g,占每日食物摄入总量的2.4%~2.6%,并认为需要经常食用。

中国是大豆的原产国,1910年前后,中国大豆产量约占世界产量的88.0%。但在最近110年左右的时间里,全球大豆生产发生了剧烈变化。在1941年前后,美国超过中国成为第一大豆生产国,约占全球产量的46.5%。1974年,巴西的产量超过了中国成为全球第二的大豆生产国[5]。从2017—2018年的市场来看,中国大豆产量在全球排名第4位,仅占全球产量的4.2%,大豆消费量却占全球的31.7%,约有9 600万 t需要进口。

2018年3月23日,随着美国签署对华贸易备忘录,宣布对中国航空航天、信息通信技术、机械等产品加收25%的关税;2018年4月2日起,中国对原产于美国的7类128项进口商品中止关税减让义务,在现行适用关税税率基础上加征关税,对水果及制品等120项进口商品加征关税税率为15%,对大豆等8项进口商品加征关税税率为25%。2018年9月18日,为应对美国再次对我国2 000亿美元商品加征10%关税税率,中国也再次宣布对原产于美国约600亿美元进口商品加征10%或5%关税[6]。

随着中美贸易摩擦不断升级,大豆作为我国最依赖进口的商品成为各方关注的焦点。文章在全球大豆主要生产国产量、贸易量归纳整理基础上,结合中国大豆需求,对中美贸易摩擦背景下中国大豆进口潜力进行了分析。

1 数据来源

该文分析过程中使用了1964—2017年全球大豆生产国家产量、进口量、出口量数据,数据均来自美国农业部(U.S. DEPARTMENT OF AGRICULTURE,USDA)历年统计数据[7]。在54个统计年度中,该数据中共出现了167个国家或地区(以下简称国家),为保证前后年代数据的一致性以及说明清晰,将欧盟28个成员国、苏联的3个国家、中国的3个地区各作为一个单元计算,以这样的方式统计,该数据共涉及131个国家。考虑到该文的目的是分析中国从世界大豆贸易市场上的进口潜力,同时有些国家也不是大豆主产国及贸易大国,类似的数据整理不会对研究结果产生影响。通过对上述数据的整理,全球有41个国家生产或曾经生产大豆,进口或者出口大豆的国家共有67个。

2 研究方法

中国大豆潜在进口能力的估计采用世界大豆出口国家的净出口潜力来估计,即中国大豆量进口潜力是世界上其他大豆出口国家出口潜力之和,各个国家出口潜力可由下式计算。

式(1)、(2)中,Ep为某个国家出口潜力,单位为千t。Rp为某个国家出口率潜力,可以采用该国历史上最大出口率、最近时期内出口率之差表示,单位为百分比。In和Pn分别为某个国家当前某个年度进口量、产量,单位为千t。ERh和ERn分别为某个国家历史上最大出口率、最近时期内的出口率,单位为百分比。

3 结果与分析

3.1 世界大豆产量现状

根据美国USDA的2017—2018年统计结果,全球有41个国家种植了大豆,世界大豆产量约为33 670.3万t,美国和巴西是全球大豆产量前2位的国家,产量分别为11 951.8万t和11 950万t,占全球产量的70%以上,产量分别占全球的35%以上;阿根廷、中国和巴拉圭分别是产量第3、4、5位的国家,产量分别为3 700万t、1 420.8万t和1 000万t,占比分别为11%、4%和3%,总计约占全球产量18%;其次是印度、加拿大、俄罗斯、欧盟、玻利维亚和乌拉圭等6国,产量分别为835万t、800万t、751.1万t、266.7万t、260万t和170万t,占比分别为2.48%、2.38%、2.23%、0.79%、0.77%和0.50%,总计约占全球产量的9.15%;其他30个大豆生产国大豆产量约为564.9万t,全球占比都在1%以下,总量占全球产量的2%。产量前5位的国家大豆产量占了世界产量的89%,产量前11位的国家占了世界产量的98%,产量集中分布的趋势极为明显,图1给出了全球大豆生产国产量分布占比情况。

图1 2017年世界大豆产量占比Fig.1 Global soybean production ratioin in 2017

3.2 世界大豆贸易现状

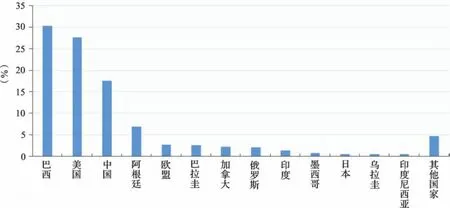

根据2017/18年度USDA大豆贸易统计数据,全球有67个国家有大豆贸易,总贸易量为30 718万t;贸易总量占全球1%以上的国家有18个,总贸易量为29 911.1万t,占全球贸易总量的97%;其他49个国家贸易量在全球总量中占比都在1%以下,总贸易量为806.9万t,占全球贸易总量3%。贸易总量较大的18个国家中,中国、巴西和美国是大豆贸易大国,贸易量分别为9 866万t、7 572.5万t和5 802.4万t,占全球总量的32%、25%和19%,累计为76%;其次是欧盟、阿根廷、巴拉圭、加拿大和俄罗斯,贸易量分别为1 437.5万t、700万t、625.7万t、598万t和585.5万t,占全球总量的4.68%、2.28%、2.04%、1.95%和1.91%;墨西哥、日本、泰国、埃及和印度尼西亚等10个国家的全球占比都在1%左右,总量为2 723.5万t,其他54个国家的贸易总额为806.9万t,占全球总量的3%。图2给出了这18个地区,以及其他54个地区合计的贸易量占比状况。

图2 2017年全球大豆贸易量占比Fig.2 Global soybean tread ratio in 2017

从进口数量来看,67个有大豆贸易的国家中,有进口贸易的国家64个,进口数量占全球1%以上的国家共16个,总进口量为14 773.5万t,占全球总进口量的96%;其他48个国家进口量占全球比例都在1%以下,总进口量574.2万t,占全球总量的4%。其中中国和欧盟的进口量最大,分别为9 855.0万t和1 410.0万t,占全球进口总量的64%和9%,累计为73%;其次是墨西哥、阿根廷、日本、泰国、埃及、印度尼西亚、土耳其和俄罗斯等8个国家,进口量为460.0万t、390.0万t、325.0万t、315.0万t、305.0万t、270.0万t、260.0万t和235.5万t,分别占全球进口比例的3%、2.54%、2.21%、2.05%、1.99%、1.76%、1.69%和1.53%,累计为16.77%;伊朗、巴基斯坦、越南、韩国、孟加拉和马来西亚分别为230.0万t、205.0万t、185.0万t、133.0万t、110.0万t和85.0万t,占比均为1%,累计为6%。图3给出了这16个国家以及其他国家合计占全球进口数量的占比状况。

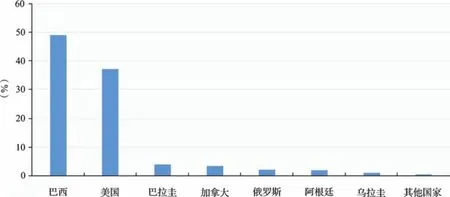

从出口数量来看,在67个有大豆贸易的国家中,有出口贸易的国家43个,出口数量占全球1%以上的国家共有7个,总出口量为15 292.5万t,占全球总出口量的99%;其他36个国家进口量占全球比例都在1%以下,总出口量77.8万t,占全球总量的1%。巴西和美国是出口量最大的两个国家,出口量分别为7 550.0万t和5 742.5万t,占全球出口总量的49%和37%,累计为86%;其次是巴拉圭、加拿大、俄罗斯、阿根廷和乌拉圭等5个国家,出口量分别为625.0万t、550.0万t、350.0万t、310.0万t和165.0万t,分别占全球出口比例的4.07%、3.58%、2.28%、2.02%和1.07%,累计为13.02%。图4给出了这7个国家以及其他国家合计占全球出口数量占比状况。

图3 2017年全球大豆进口量占比Fig.3 Global soybean import ratio in 2017

图4 2017年全球大豆出口量占比Fig.4 Global soybean export ratio in 2017

3.3 中国大豆进口潜力分析

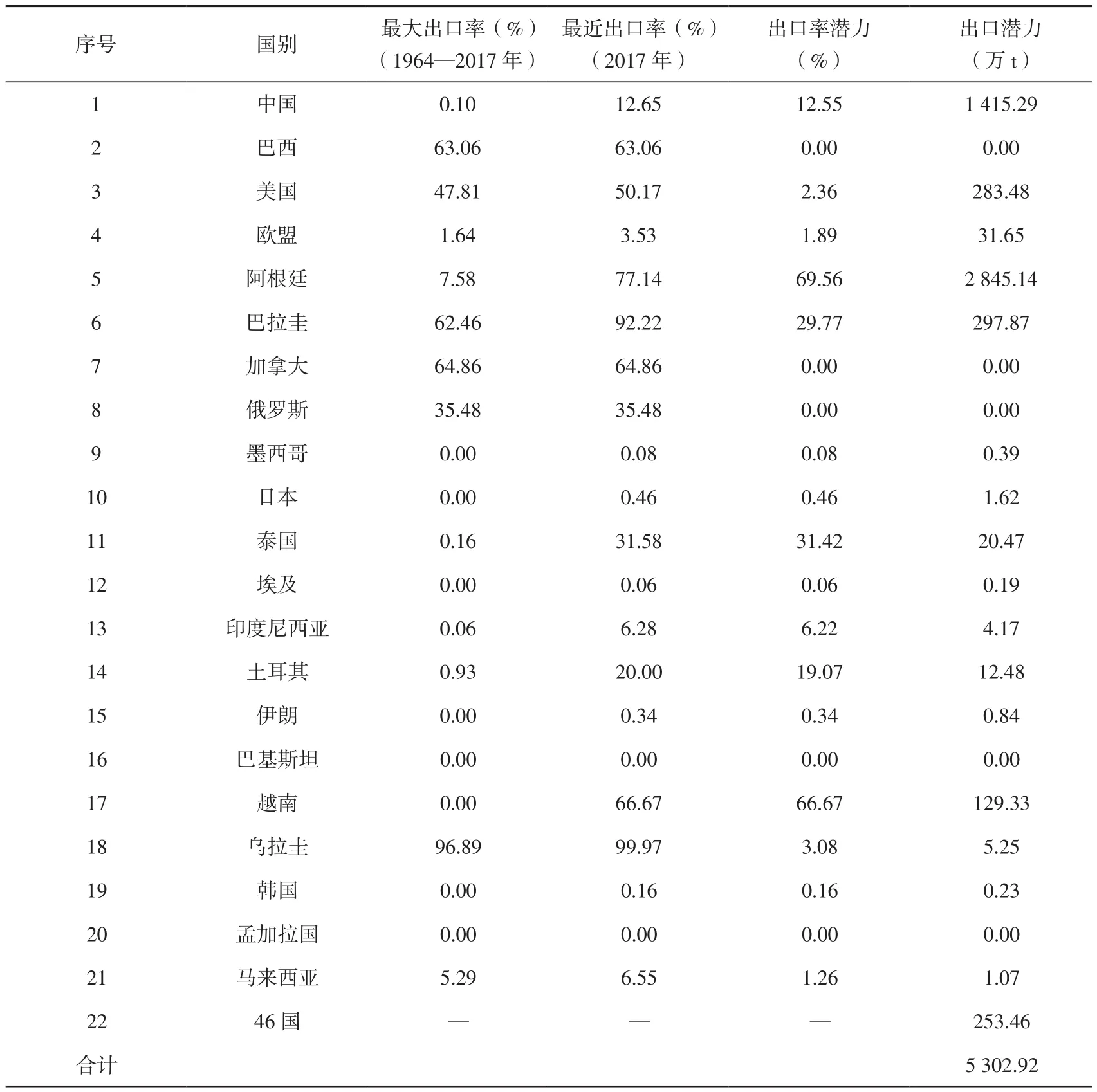

根据研究方法所提出的计算公式,计算中国从全球其他国家进口大豆量。其中,各国最大出口率为1964—2017年这54年中最大值,最近的出口率、进口率和产量采用2017年数据计算,对中国的近期出口率按2016年计算。表1列出了2017年全球贸易总量、进口贸易量、出口贸易量均占全球1%以上国家以及其他46个国家合计的出口潜力。

由表1可见,在现有出口量的基础上,全球大豆仍然具有的可能出口潜力为5 302.92万t。如果不包括中国和美国的出口潜力,则其它国家的出口潜力为3 604.2万t,这是在不进口美国大豆情况下,其他国家能够向国际大豆市场提供的最大贸易潜力。进一步考虑这些国家出口到中国的比率,据FAO最新统计数据显示,以2016年这些国家向中国出口率(巴西74%、阿根廷90%、加拿大33%、俄罗斯95%和乌拉圭73%)计算,中国从这些国家进口值为2 731.7万t,这也是中美贸易摩擦背景下中国能从世界上其他国家进口大豆的理论潜力。

表1 2017年全球大豆贸易出口潜力Table 1 Export potential of global soybean trade in 2017

4 结论与讨论

中美贸易摩擦产生的大豆缺口,完全从国际贸易市场弥补的可能性不大。据FAO数据显示,中国常年(近3年的均值)向美国进口大豆3 087.1万t[8],这是完全不进口美国大豆情况下中国大豆需求产生的缺口。根据上文分析,从2016年各国对中国的大豆出口比例来看,除美国外,中国可向全球各国进口量为2 731.7万t,这个量不足以弥补中国完全不向美国进口大豆的缺口,仍有355.4万t的缺口。考虑到各个国家具体生产状况,这个缺口可能会更大。如阿根廷在2018年遭遇大旱,大豆减产造成大豆出口量大幅减少,理论计算得到的2 731.7万t大豆的贸易潜力实际上会更低,预计缺口会扩大到1 000 万 t。

改变大豆需求强烈依赖国际贸易的现状,是解决中国大豆危机的根本途径。增加中国大豆种植面积产量,提高国产大豆在大豆需求中的占有率,是中国大豆自足的主要途径。中国大豆产量最高的年份为2004年的1 740万t,而2018年产量为1 500万t,短期内达到历史最高产年份也能缓解大豆需求的压力。增加大豆替代产品的产量,降低大豆的刚性需求,是解决大豆生产与需求矛盾的另一途径。在我国大豆最主要的消耗是压榨产生豆油和豆粕。我国豆油的食用消费占90%[9],为缓解当前豆油的消费量,可以发展其他替代油脂[10-11],增加食用油的多元化,从而降低对大豆的需求。豆粕则主要用于饲料蛋白的供给,我国饲料配给中蛋白粉所占份额已趋于平稳,当前可以发展优质饲料蛋白替代品,改良饲料配方来降低豆粕在饲料蛋白中的比重[12],来减少大豆的需求量。挖掘国际贸易潜力,拓展大豆及其衍生品的进口能力,也是缓解大豆需求的可行方案。

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14 08:48:05

今日农业(2021年3期)2021-12-05 01:46:23

今日农业(2021年10期)2021-11-27 09:45:24

中国化肥信息(2019年1期)2019-01-17 21:31:12

知识经济·中国直销(2018年1期)2018-01-31 01:52:45

现代商贸工业(2017年22期)2017-09-13 17:02:21

中国卫生(2016年7期)2016-11-13 01:06:32

儿童故事画报(2016年4期)2016-06-24 07:58:59

儿童故事画报(2016年4期)2016-06-24 07:57:36

上海金属(2015年1期)2015-04-07 00:55:27