基于跨期消费选择视角的企业生态化转型选择分析

2019-01-10 10:22:00刘雅苏蓉

西部皮革 2018年24期

刘雅,苏蓉

(天津商业大学经济学院,天津 300134)

1 问题提出

随着工业化进程的加快,现代生产力的巨大发展使经济活动的需求以及对环境作用的程度和强度日益扩大。人们在处理发展与自然、环境的关系时,往往片面强调发展而忽视生态环境问题,使发展与环境的关系恶化。工业企业作为理性人,以实现利润最大化为目标,过于追求经济利益而忽略其应承担的社会责任,是环境污染、资源浪费的根本来源。因此,工业企业生态化是产业结构生态化的重要组成部分,也对解决环境污染问题、实现可持续发展具有重要意义。

企业生态化就是由传统企业向生态企业转化的过程,即企业由滥用资源、破坏环境向节约资源、保护环境转变的过程(张成考,2006),可以理解为企业生存和发展的主要经营思想,它要求企业家应具有把本厂、本企业建成生态企业的意识和谋略(陈浩,2003)。企业生态化可以最小化外部成本,实现外部成本内部化,减少对公共资源的浪费,降低企业的交易成本(孙晓伟,2010)。企业进行生态化转型可能会影响当前阶段企业的盈利,尤其是能源密集型企业,需要投入大量的资金进行清洁生产技术的研发、推广,但其影响是长期的,会在未来带给企业更大的发展空间。在现有文献中陈国铁(2013)、张成考(2006)运用不同方法设计了一套企业生态化水平的评价指标体系,并且对企业生态化水平进行了综合评价;戴铁军(2009)运用工业代谢分析方法,将资源效率、能源效率和环境效率作为企业节能减排效果的评价指标,衡量企业的生态化水平。高明,黄清煌(2015)通过广义矩估计法分析发现环保投资和工业污染减排之间呈现倒“U”型关系,具有显著的双重门槛效应。徐建中,王莉静(2011)运用典型相关分析法进行研究发现企业创新与企业生态化之间存在显著的正相关关系。另外有一部分学者针对企业生态化的实现路径做了研究,如董正爱、陈德敏(2011)、杨文选、李杰(2009)等。

本文创造性的从跨期消费选择的视角分析企业生态化转型选择的内在机理,认为企业是否选择生态化转型实际上取决于企业决策者的跨期消费选择。企业的发展决策要考虑到其历史积蓄,即企业过去创建、发展过程中与环境相互作用积累的资源控制及其它无形影响力之和。

2 企业生态化转型选择机理分析

持久收入理论明确提出消费函数必须要以消费者效用最大化为基础,在新古典主义框架下将消费的基期决策扩展到跨期决策。刚好与企业的生产函数是以生产者效用最大化的为基础不谋而合。同时本文认同持久收入假说的观点,认为长期预期(持久收入)决定其消费决策。

持久收入指消费者可以预期到的长期收入,即预期在较长时期中(3年以上)可以维持的稳定的收入流量。理性的企业决策者为了实现企业利益最大化根据持久收入水平来作出消费决策的,消费是持久收入的稳定的函数,用公式表示为:

Ct=c*YPt+μ

其中,Ct为企业现期消费支出,可以认为是企业为了进行生态化转型所进行的研发经费支出;c为边际消费倾向,YPt为企业现期持久收入,μ代表影响企业现期消费决策的一些其他因素,如公司规模、政策法规等因素。

企业在进行是否进行生态化转型的决策时,考虑的主要问题是:这样做符合企业当前的发展状况吗?这样做的好处是什么?这样做会给企业在未来带来更大的利润吗?若企业认为进行生态化转型后会给企业带来更好地发展,未来会得到更多的收入,企业具有弱跨期消费偏好,会倾向于在当期消费更多,即使借债也愿意对企业当前的生产设备和生产工艺进行投资,实现清洁技术生产,提高能源、资源利用率,减少环境污染;但若企业认为转型后收入会有增加,但不能确定转型后企业的收入会持续稳定增长,企业的当期消费不会增加太多,可能只会在保守预期的范围内进行技术改造,这样的企业可能不能完成彻底的生态化转型。若企业预期转型后的持久收入与当期相比不会有较大的增长或者甚至会减少,企业就会按照原来的生产方式运营下去,不会为了实现生态化转型而进行额外的投资,企业更愿意将资本进行储蓄或投资到金融市场,在未来再进行消费。当然这种选择,往往以企业的存续为前提,若预期存续时间较短的企业更可能会选择增加当前收入的发展模式,而不愿意为未来的发展投资。

另外,企业的规模越大,企业的生命周期相对越长,企业更愿意选择有利于其可持续发展的模式,因此大企业会更愿意进行生态化转型。而企业实现生态化意味着低投入、低消耗、低污染、高产出,在生产过程中进行有效控制,体现清洁生产的思想,从最初的设计到最终的产品及服务都考虑了减少污染物的产生、排放和对环境因素。不管从企业的社会责任层面,还是从企业的自身发展层面来说,企业加大当期消费以完成生态化转型都是有利无害的。

3 数据说明与模型设定

3.1 数据说明及变量解释

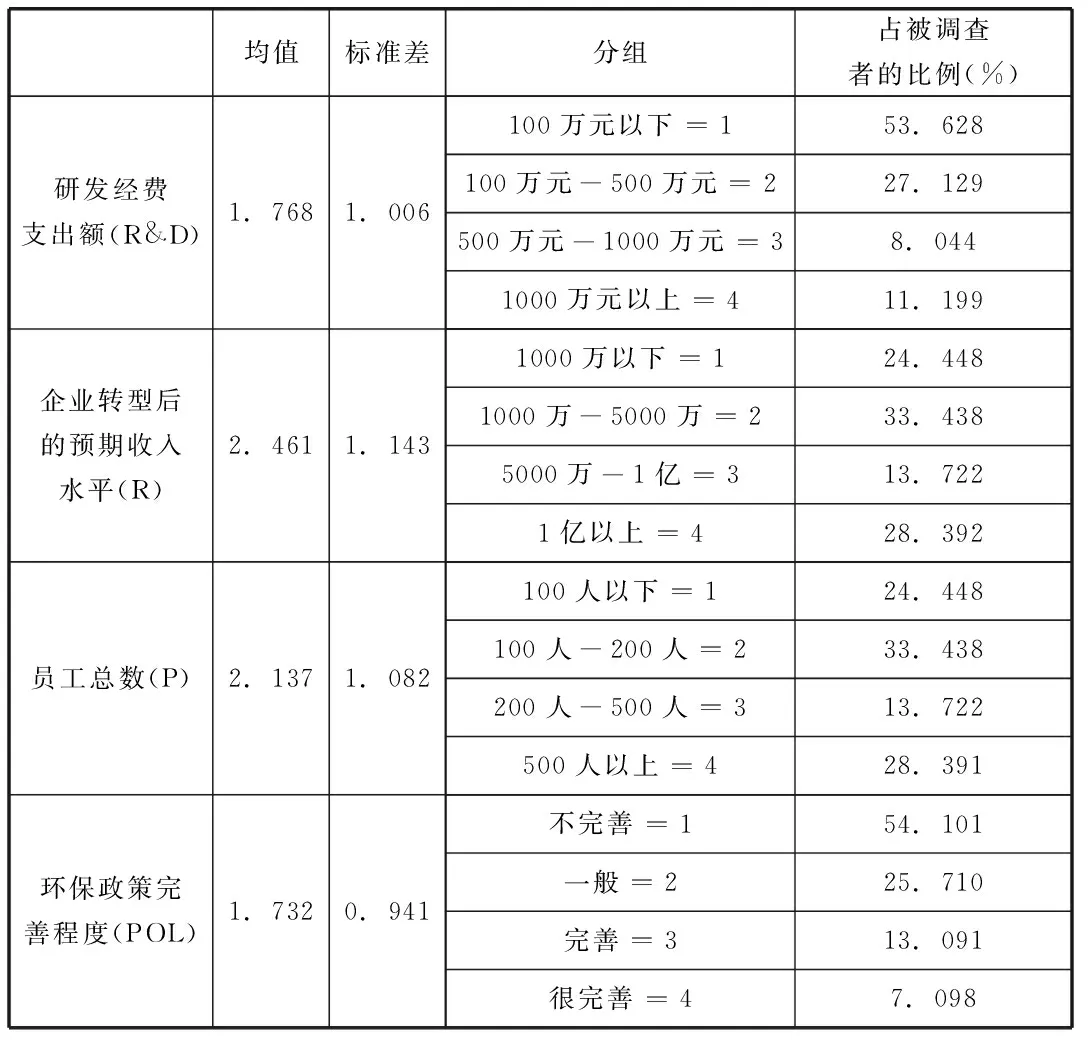

研究数据来源于河南、山东、天津三地90家工业企业关于企业生态化转型选择影响因素的问卷调查。被调查企业涉及24个工业行业,其中其他制造业、橡胶和塑料制品业和金属制品业的企业最多,分别占样本总量的30.76%、10.57%、8.83%。本次采用二次抽样法,主要以送发问卷和网络问卷的形式,送发问卷是通过委托当地政府人员发放问卷,现场监督填写并收回;网络问卷主要通过电子邮件向被调查企业有关管理人员发放及收回问卷。本次调查共发放问卷900份,收回问卷668份,除作答不完整和不规范的问卷后得有效问卷634份,问卷的回复率为74.22%,有效率为94.91%。

文中以企业为进行生态化转型的研发经费支出额作为企业的现期消费支出指标,为被解释变量。解释变量为持久收入水平指标(以企业转型后的预期收入水平表示)、企业规模指标(以企业员工总数表示)、政府政策完善程度等指标。表1列出了所有变量的详细解释。

表1 样本基本情况描述性统计

注:本表从调查问卷中分析得到。

资料来源:本表数据来源于对河南、山东、天津三地90家工业企业关于企业生态化转型影响因素的问卷调查。

3.2 模型设定

本文获得的反映企业研发经费支出额的数据是以分类数据为主的离散数据,而且因变量离散数值数大于两类,因此本文选用Ordered Probit模型。Ordered Probit模型来源于多分Probit模型,多分Probit模型最早是由Aitchison和Silvery(1957)提出的,后来经由Richard和McKelvey(1975)发展,将多分的Probit模型应用于分类数据的处理上,形成了Ordered Probit模型。Ordered Probit模型的具体数学表达式如下:

(3)

(4)

EndaDgi是取值范围为{1,2,...,J}的离散变量,表示第i家企业的研发经费支出额,αi是一组新的参数,且α1<α2<...<αJ。

4 实证分析

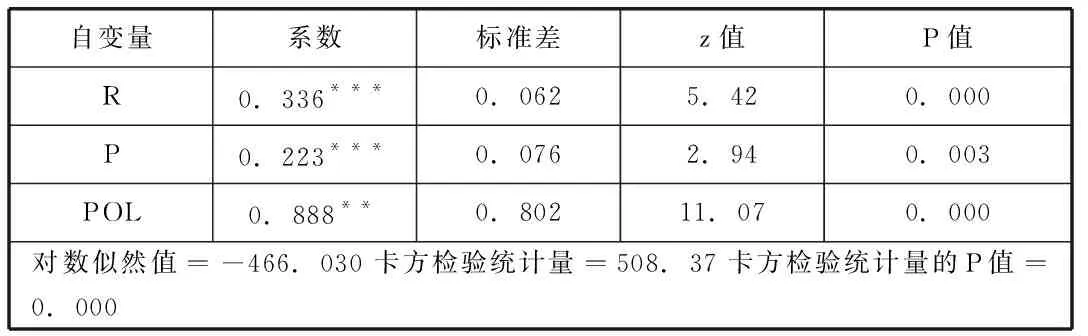

以研发经费支出额(R&D)为被解释变量,利用stata12.0对模型进行Ordered probit回归分析,估计结果如表2所示。

表2 Ordered Probit模型估计结果

注:本表由软件stata12.0分析得到。***、**、*分别代表在1%、5%、10%水平上显著。

资料来源:本表数据来源于对河南、山东、天津三地90家工业企业关于企业生态化转型影响因素的问卷调查。

由估计结果可知,企业的持久收入、企业规模以及政策环境都会对企业为进行生态化转型而支出的研发经费产生影响。

(1)企业的持久收入对企业进行生态化转型的研发经费支出产生正向影响。企业转型后的预期收入水平(R)的估计参数为0.336,大于0,z值为5.42,在1%的显著性水平上通过了检验,说明企业预期进行生态化转型后的收入越多,企业当期为进行生态化转型的研发经费支出越多。这是因为企业预期未来产生更多收入时,会改变其决策,倾向于当期消费更多,进行清洁生产技术的研发,为企业进行生态化转型创造技术条件。

(2)企业规模对企业进行生态化转型的研发经费支出产生正向影响。企业员工总数(P)的估计参数为0.223,大于0,z值为2.94,在1%的显著性水平上通过了检验,说明企业规模越大,企业当期对研发的投入就越多。这是因为企业规模越大,其资本越雄厚,且其往往拥有更多的融资渠道,资金充足,因此企业可以增加当期研发经费支出,进行生态化转型。

(3)环保政策完善程度对企业企业进行生态化转型的研发经费支出产生正向影响。环保政策的完善程度(POL)的估计参数为0.888,大于0,z值为11.07,在1%的显著性水平上通过了检验,说明环保政策越完善,企业受政策规制越大,当期为进行生态化转型的研发经费支出就越多。这是因为受政策限制,为了企业的长期发展,企业会选择放弃一部分现有利益进行技术研发,推进生态化转型,以在未来获取更大的竞争力。

5 结论及建议

文章从跨期消费选择的角度,利用持久收入假说对企业生态化转型选择的机理进行了一系列的研究,然后通过对order probit模型估计结果分析发现,企业的持久收入、公司规模、环保政策法规等因素都会对企业生态化转型选择产生的影响是正面的。

依据文章分析的结果,对于工业企业进行生态化转型的促进提出如下建议:

1.创造良好地经济环境,提高企业对未来的信心

追求利润的最大化是企业最终的目标,所以,创造良好的经济环境,制定完善的优惠政策,建立全面的生态化基础建设,提高企业对生态化转型后的期望,增强企业对生态化技术所带来巨大回报的信心,使企业认识到在以后的市场竞争中生态化模式是具有非常重要的地位。

2.扩展企业规模,延长企业存续时间

企业的存续时间在一定程度上可以通过企业扩展规模来实现,同时企业的生态化转型可以通过企业存续时间的延长来实现。一方面政府对市场的管控要减少,以此来充分发挥市场的作用,使得淘汰市场中劣质的中小企业;另一方面,制定一些完善的优惠政策使得企业能够强强联合,变成一体化的大企业。

3.完善制度建设,增强环保法规的适应性

政府在建设中要合理的发挥其作用,通过环保标准的制定,排污时的管理、环境补贴等制度等方式来促使企业采取无污染技术生产,而能源利用率和环境清洁水平也通过绿色指标来检验,对企业实施绿色认证制度,能够快速对企业粗放式的经济行为进行改正。于此,政府也要施行自己的权利,监管环保法规的实施,同时提高地方政府执法的积极性,不然,空有法而不执行,会降低法律的威信力度,使得治理环境产生反作用。

4.增强即期消费偏好,鼓励自主创新

国家可以制定一些政策对对金融机构推行的环保贷款,绿色信贷等业务要进行支持,以次来解决企业在生态化转型过程中所遇到的资金困难,同时企业的即期消费偏好要加强,对全行业的生态化转型要加速。于此企业要高度重视技术的研发,拥有自己的科研部门,提高自己的科研水平,可以积极与科研所,高校合作建立以企业为核心的产学研共同体,形成“产研相互促进”的经营模式。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23 06:14:12

绿色中国(2018年11期)2018-11-06 07:16:26

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

西安工程大学学报(2016年6期)2017-01-15 14:09:14

长春工程学院学报(社会科学版)(2016年4期)2016-03-28 17:09:16

新传奇(2015年31期)2015-07-01 07:21:50

创新作文·初中版(2015年1期)2015-03-11 23:57:54

浙江理工大学学报(自然科学版)(2015年10期)2015-03-01 02:54:52

创业家(2015年1期)2015-02-27 07:52:09

创新作文·初中版(2014年5期)2014-07-18 20:23:30