从最低价收购政策看江苏稻谷生产与储备

2019-01-07 09:06:58孙家喜

黑龙江粮食 2018年11期

孙家喜

(江苏粮油商品交易市场 江苏省 210003)

1.最低收购价政策对粳稻谷供求关系的影响

1.1 近年来我国粳稻谷供求关系变化趋势

2010年以前我国粳稻谷供求关系逐步从紧平衡过渡到基本平衡的状态,粳稻谷市场呈现生产、消费同步增长的趋势。尤其是2008年国家实施了东北稻谷运输补贴政策,东北粳稻米在大米市场竞争力极大提升,东北大米市场额度显著增加,挤占了南方部分中晚籼米的市场,使粳稻谷消费总量得到了极大地提高,至2010年全国粳稻谷年消费量达到近6000万吨的高峰。随着运输补贴的减少至取消,粳稻谷消费总量回落,加之2012年后由于进口低端大米的冲击和居民饮食结构中肉蛋奶成分的提高,粳稻谷年消费数量逐步回落并基本稳定在5500万吨左右。而生产方面受最低价收购政策的激励,粳稻谷产量却逐年递增,供求关系呈现总体供大于求状态(以黑龙江为龙头的东北产区严重供大于求,以江苏为龙头的南方产区基本平衡);至2015年全国粳稻谷市场呈现全面供大于求状态。目前,托市收购的粳稻谷累积库存数量已经超过全国一年的粳稻谷产量,粳稻谷“去库存”已经是国家层面迫切需要解决的问题了。

1.2 近年来粳稻谷最低价收购政策刺激产量、收购量激增

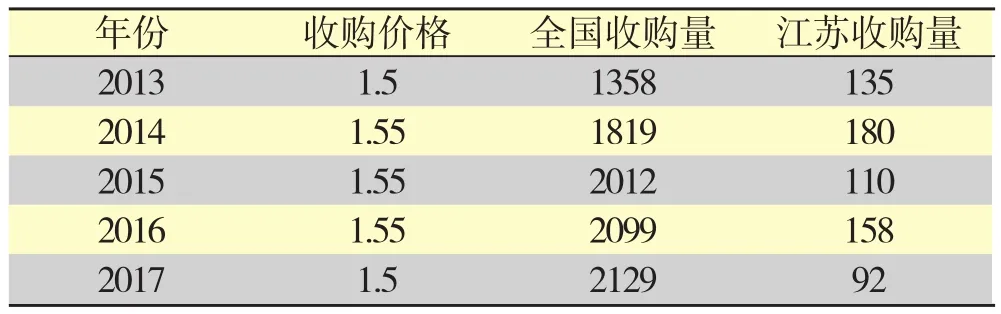

2004年为解决黑龙江农民卖粮难问题,国家首次开始在东北启动粳稻谷最低价收购,2008~2009年南方粳稻谷产区也同时启动稻谷最低价收购(江苏、安徽)。自最低收购价政策实施以来,江苏地区2004~2007年,2010~2012共七个年度未曾启动最低价粳稻谷收购,2013年开始南方粳稻谷市场(江苏、安徽、河南)重新启动粳稻谷最低价收购,粳稻谷最低收购价逐年提高且提高速度高于其他稻谷品种,尤其是2010年以后差距加大,使得粳稻谷种植效益高于其他品种,东北地区尤其是黑龙江稻谷种植面积不断提高,期间南方苏皖地区也出现中晚籼稻改种粳稻趋势,使得粳稻谷供求关系不断失衡,最低价收购的粳稻谷数量逐年增加。

表1:历年来稻谷最低价收购价格情况单位:元/斤

表2:近年来最低价粳稻谷收购情况单位:元/斤,万吨。

2.近年来最低价收购政策对江苏粳稻谷市场收购、销售及竞价交易的影响

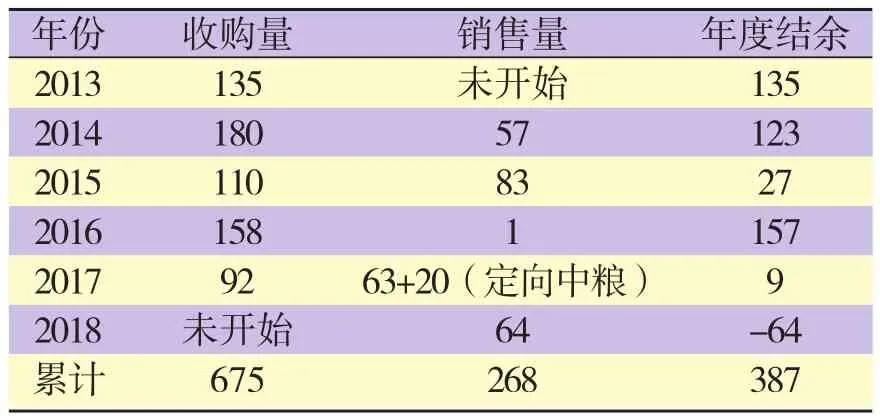

2.1 最低收购价粳稻谷销售不畅,年度结余较大,累计库存更大

江苏自2013年重新启动粳稻最低价收购以来,最低收购价成为粳稻收购市场最有竞争力的价格,只要达到质量标准的粮食都优先进入最低价收购系统,大米加工企业只有选择一些水分大、出米率高或优质品种来错位收购,地方储备企业由于既要执行最低收购价政策,轮换又要自负盈亏,因此也只有尽量收购一些优质品种来避开风险。销售时期,由于最低价稻谷的销售底价比市场价格高,成交比例一直很低,小部分品质好、出米率高的稻谷被销售,大量质价比不高的稻谷积压在库里,每年的销售数量都远远低于收购数量,造成累计库存越来越大,详细情况见表三、表四。

表3:近年来江苏最低价粳稻谷收购、销售和库存情况(销售量包括当年以前各年份生产的粮食)单位:万吨

表4:江苏最低价粳稻谷库存结构单位:万吨

2.2 超期存储最低价收购稻谷销售政策对市场的冲击较大

2016年国家实施对2013年以前生产的最低收购价粳稻谷(超期存储)定向销售,本次销售的主要是东北地区2011、2012年度生产的粳稻谷(大量的是跨省移库稻谷),销售底价1300元/吨。此次销售政策对江苏粳稻市场冲击巨大,数据表明自2016年5月27日至9月30日,全国共销售成交超期粳稻近300万吨,成交均价在1350~1370元/吨左右。其中对江苏粳稻米市场影响最大的省份(山东、河北、天津共成交近110万吨)。大量超期存储稻谷非法流入江苏大米加工企业,主流进厂价格在2200~2500元/吨,极大的冲击了江苏粳稻米市场,传统的6~9月粳稻米销售旺季也一直低迷,致使新稻谷上市前江苏本地产稻谷出库价格在1.30~1.40之间,与入库价格相差巨大,当年江苏地方储备企业的粳稻谷轮换均产生较大亏损。2016年国家最低收购价粳稻谷共计销售400万吨左右,其中300万吨为超期存储稻谷,仅仅100万吨为未超期存储年份的粳稻谷(其中90多万吨是黑龙江成交的,江苏仅仅成交0.6万吨)。鉴于2016年超期存储稻谷销售政策对市场造成的种种不利影响,国家粮食和物资储备局和交易中心调研后决定调整超期存储稻谷销售政策,改变上年度超低价定向销售模式。把超期存储稻谷按指标(黄粒米和脂肪酸值)分成能够流向口粮市场和不能流向口粮市场两类,能够流向口粮市场的面向全体大米加工企业销售,底价2400元/吨(同比增加1100元/吨),不能流向口粮市场的定向销售给中粮处理(不公开销售)。由于此次超期存储粮食销售价格较为合理,对市场冲击较小。2017年度国家共销售最低收购价粳稻谷500多万吨,各生产年份的都有成交,成交结构较2016年度更为合理。

3.对江苏稻谷生产和储备几点看法

2017年国家开始小幅调减粳稻谷最低收购价格,发出调减种植粳稻面积的信号, 2018年国家大幅度调减粳稻谷最低收购价格,目的是从源头上解决粳稻谷“去库存”问题,政策导向势必对粳稻谷的生产与销售产生巨大影响。

3.1 江苏解决稻谷供求关系失衡不能靠减少种植面积,而是要改变品种结构

江苏目前稻谷种植面积为3300~3400万亩,其中粳稻谷种植面积2900万亩左右,籼稻谷种植面积470万亩左右,虽然全国稻谷过剩,但局部地区却可以通过调整品种结构来提高市场占有率解决过剩问题。

江苏秋季主粮生产没有其他优势品种来代替稻谷生产,因此江苏稻谷过剩问题不是靠减少种植面积来解决,而是需要改变品种结构来解决。

早几年由于粳稻谷最低收购价的激励,收购环节对质量要求只要达到国标三等,对品种、品质没有要求,并没有考虑销售市场因素,敞开收购的结果使大量普通粳稻或品种混杂的粳稻进入最低收购价系统,为了追求种植效益,部分地区出现籼稻减少粳稻增加的趋势。随着国家最低价稻谷收购政策的调整,市场化收购比重将越来越大,普通粳稻种植效益越来越小,出路渺茫。由于江苏优质中晚籼稻这些年市场行情远比普通粳稻好,部分地区又开始减少粳稻种植面积增加优质中晚籼稻种植面积,全省连续两年呈现籼稻面积增粳稻面积减的状况。

从近两年的江苏地方储备稻谷竞价交易情况来看,江苏优质粳稻谷(南粳系列)成交价格比普通粳稻谷成交价格高200~400元/吨,优质品种粳稻的种植效益优势比较明显。但江苏优质品种的品牌大米却不能做到长期质量稳定,这一点将成为优质品种大米提高市场占有率的瓶颈。原因是江苏稻谷农户种植比例较大,品种散乱,即使是同一品种也因种子代差造成品质差异较大。要解决这一问题,一是需要规模种植,要制定相关激励政策扩大土地流转规模,让有资金、有技术的单位或个人来大规模种植优质稻谷;二是要注意优质品种也是随市场变化发展的,例如前些年江苏粳稻的优质品种武育粳市场反应良好,近几年就变化为南粳系列。因此要不断加大科研投入,开发出适应市场需求和当地土地生产的新品种。

3.2 抵御最低收购价稻谷“去库存”政策风险需要地方储备政策和储备企业共同调整思路

江苏地方储备规模在360万吨左右,品种主要是稻谷和小麦。国家最低价稻谷销售政策的大幅调整产生的系统性风险给江苏地方储备企业的轮换带来了巨大亏损(一次是16年的超期存储稻谷销售,一次是18年各年份稻谷销售底价的大幅下调)。在粳稻谷巨大的“去库存”压力下,销售政策的调整仍将给地方储备稻谷带来系统性风险。江苏大多数地方储备都是采用财政包干费用,经营风险承储企业负担的方式,为了防止承储企业出现巨大亏损而影响储备安全,应积极调整地方储备政策来降低国家“去库存”销售政策系统性风险带来的损失。主要方法:一是在储备规模不变的情况下,调整稻谷和小麦的比例;二是在稻谷和小麦比例已经确定的情况下允许储备企业根据自身情况选择储备粳稻还是中晚籼稻;三是特殊时期可以调整轮换时间和比例。从承储企业的角度来讲需要转变经营思路来降低风险。一是可以与加工企业合作采用包轮换的方式锁定风险;二是自主经营时要选择好收购品种,尽量收购优质品种,分仓存放,同时要掌握好收购进度,控制入库粮食的质量与价格。三是要密切关注国家最低价稻谷的销售政策,把握好轮换出库时期,最好是进场公开交易,卖出一个好的价格。

猜你喜欢

今日农业(2021年15期)2021-10-14 08:20:44

农民致富之友(2020年32期)2020-12-03 13:49:21

中国粮食经济(2018年12期)2018-12-30 08:25:30

中国粮食经济(2018年3期)2018-12-27 09:25:12

中国勘察设计(2018年4期)2018-08-14 01:43:22

中国化肥信息(2018年12期)2018-01-30 10:11:02

河南农业(2017年7期)2017-07-25 09:22:05

股市动态分析(2016年3期)2016-09-27 16:28:38

浙江农业科学(2016年11期)2016-05-04 04:16:39

中国工程咨询(2011年9期)2011-02-16 06:12:30