工程项目施工阶段成本控制模式改进研究

2019-01-04 07:39:08

新商务周刊 2018年23期

1 引言

工程项目实施的在整个工程项目生命周期中一直占据很重要的地位。业主和 的组织者尤其需要通过将工程项目全面地发给承包商,之后承包商再全面组织一切施工工作。整体项目施工阶段的内容包括组织的建立、资金和人力的调配使用的内容。而其工程项目的经济目标完全都是通过成本控制来全面实现的。而在市场经济高速发展的今天,项目的成本控制在项目管理和整个企业管理的过程中都会发挥着非常重要的作用。因此,改进当前工程项目施工阶段的成本控制模式显得尤为重要。

2 工程项目施工阶段成本控制的问题

2.1 人工费用控制难度大

人工费用大约占据建筑产品成本的10%-12%,并且也会随着劳动力市场价格的变化而不断变化。而在施工期间尤其会发生人工费用控制难度过大的问题。由于一些施工人员的素质过低,对成本的概念非常模糊和淡泊,最终也就是的其行动发生错位。较低的劳动生产率也会使得效益白白流失。

2.2 材料费控制难度加大

在进行工程项目施工阶段成本控制的过程中,由于没有对材料费进行严格的控制,从而使得整个施工阶段成本控制出现问题。有些人在订购材料的过程中没有按照合适的批次采购材料,甚至也没有将所有的材料进行合理的分类,更没有根据材料的不同选择合适的制度。

有些施工人员贪图省事,没有在对比多家材料供应商的产品价格和质量之后筛选出几家质优价廉的材料。也没有在之后跟周边的供应商建立良好的联系。

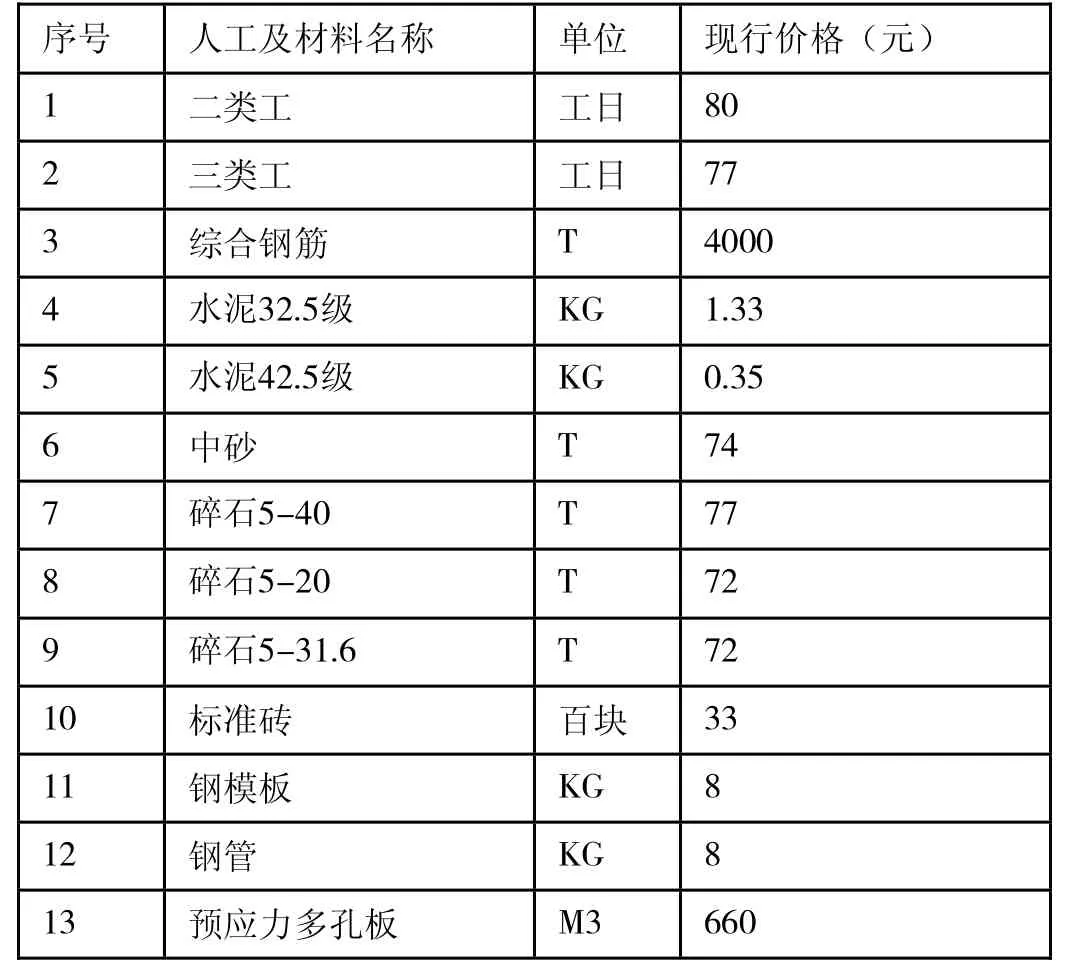

表1 人工及主要材料现行价格表

表1 为某施工单位人工及材料现行价格表,从这个表中可以看出,大部分的施工单位在对材料进行控制的过程中主要都采用表格的方式来进行。而在统计的过程中,应该将人工费用、材料费用和其他费用分开进行核算,这样才能够让大家在较短的时间内就对施工阶段的成本有所概括,从而才能够在之后更加方便地对施工阶段的成本进行全面的控制。

2.3 “两算对比”的模式

在传统工程项目施工阶段成本控制的过程中,也主要会采用“两算对比”的方式来进行成本的控制。也就是都希望在每个月的月初对这个月内工程资源所需要的数量和支出进行详细的统计,再在月末对这个月工程施工过程中的全部花销以会计报表的形式上报给相关的管理采购部门,最后再根据实际的情况确定实际施工过程中的资源消耗,来确定施工单位是否在该月完成了工程经济指标。

这样的模式在统计的过程中存在着巨大的漏洞,往往会使得相关的内容不能够更加全面地被统计在内,从而使得成本不能够被很好地控制。

2.4 成本价格控制过于简单

有时,在进行工程项目施工阶段成本控制的过程中,成本控制的模式往往过于简单,只是将各个分队的报价明细呈现在大家面前,最终不能够有好的效果。某施工队成本控制可以看到上面只是对工程队伍名称和报价金额进行全面的统计,并没有对内部的细节进行统计,从而不能够将整个工行曾项目施工阶段的成本内部的内容更好地表现出来。

3 工程项目施工阶段成本控制模式的改进

3.1 全面应用BIM技术

BIM技术原本是建筑设施功能和物理特性的数字化表达,它对工程项目实施的实质和功能进行了完整的阐述。而通过BIM这种模式可以构建出一种三维几何立体模型,通过对信息的集成和开放来全面满足标准建筑信息的基本要求,从而有效完成建筑信息寿命的共享,使得每个施工人员都能够看到内部过程的消耗,最终有效实现成本的优化和控制。

3.2 改进工程项目施工阶段成本的流程

当前我国绝大多数的建筑企业只对工程实施之后的成本进行对比核算,并通过不断地与供应商协商来有效提高利润。广大施工企业尤其需要在事前控制的过程中对成本投入进行合理的预算,并在之后不断完善支出项目表。在之后实施工程的过程中,只有通过整个流程和支出的动态进行全面的监控和分析,才能够更好地找出预算偏差的原因,并在之后及时地纠正偏差。

4 结束语

综上所述,当前我国建筑企业成本控制的方式局限性过大,尤其需要在对整个工程进行深入分析的基础上来不断地改进整体工程项目施工阶段的成本过程,并在成本控制的过程中更好地运用BI M技术进行建立相应的成本控制模式。

猜你喜欢

军事文摘(2022年8期)2022-11-03 14:22:01

科学与社会(2022年1期)2022-04-19 11:38:42

小学科学(学生版)(2021年3期)2021-04-13 08:26:18

哈哈画报(2021年11期)2021-02-28 07:28:45

莫愁(2019年36期)2019-11-13 20:26:16

江西建材(2018年1期)2018-04-04 05:26:40

中华老年口腔医学杂志(2016年1期)2017-01-15 14:24:42

营销界(2015年22期)2015-02-28 22:05:18

海峡姐妹(2015年6期)2015-02-27 15:11:19

办公室业务(2014年10期)2014-02-27 06:30:30