2020年全球AR/VR支出达188亿美元

2019-01-03 09:20马开春

信息化视听 2019年12期

马开春

据IDC最新的市场调研数据报告:预计到2020年,全球增强现实和虚拟现实(AR/VR)支出将达到188亿美元,比2019年的市场支出105亿美元增长78.5%。IDC最新的《全球增强和虚拟现实支出指南》指出,2019年至2023年的预测期内,全球在AR/ VR产品和服务上的支出将继续保持强劲增长,实现五年复合年增长率(CAGR)为77.0%。

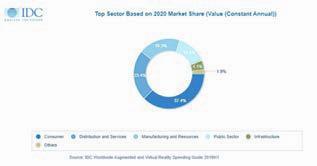

全球在AR/VR解决方案上支出方向主要实在商业领域,其在总支出中的总份额将从2020年的不到50%增长到2023年的68.8%。2020年,预计在AR/VR上支出最多的商业领域是零售(15亿美元)和离散制造业(14亿美元)。IDC预计,将有五个行业在五年预测期内的复合年增长率将超过100%,其中证券和投资服务(复合年增长率为181.4%)和银行业(复合年增长率为151.9%)为首。消费者在AR/VR上的支出将超过任何单个企业行业(2020年将达到70亿美元),但增速将大大放缓(CAGR为39.5%)。 在整个预测中,公共服务部门支出将在总体支出中保持相当稳定的份额。

随着入门成本的下降,以及全面部署带来的收益变得更加明显,AR/ VR在商業领域的应用将会继续扩大。大家所关注的重点也从之前的讨论技术收益,转变如何展示出AR/VR带来的实际可估量的业务成果(比如企业生产力和效率的提高,知识的转移,员工安全保障的提升),并提供更具吸引力的客户体验。

教育培训,AR/VR的最大市场

商业应用将占2020年所有AR/ VR支出的半壁江山,其中最大头又在培训(26亿美元)和工业维护(9.14亿美元)。消费支出的两个主要方面在VR游戏(33亿美元)和VR功能观看(14亿美元)。但是,到2020年,消费者支出将仅占全部AR/VR支出的三分之一,而公共部门的支出增长则弥补了消费市场的下降。

预计在2019-2023年预测期内,支出增长最快的AR/VR领域是实验室和高等教育(复合增长率190.1%),实验室和初级教育(K-12)复合增长为168.7%。现场组装和安全领域支出增长率为129.5%。2023年,培训市场的复合年增长率为61.8%,预计将成为最大的应用领域。

在整个预测中,硬件将占所有AR/VR支出的近三分之二,其次是软件和服务。服务支出将在系统集成的复合增长率为113.4%,咨询服务为99.9%,定制应用程序开发为96.1%,可以看出,服务支出的增长非常强劲。此外,而软件支出将具有78.2%的复合年增长率。

在整个企业应用中,我们看到独立观看者在案例采用方面表现出强劲的前景。企业将推动这些高端头戴式耳机采用趋势的发展。在消费领域,用于游戏和娱乐目的AR/VR产品,价格更便宜,将会得到更加广阔的应用空间。

在这两类技术中,最初在VR解决方案上的支出将大于AR解决方案。但是,随着AR硬件,软件和服务支出的强劲增长(复合年增长率为164.9%)将使整个AR支出远超VR支出。

从地域上看,中国将在2020年实现最大的AR/VR支出(58亿美元),其次是美国(51亿美元)。西欧(33亿美元)和日本(18亿美元)将在2020年成为接下来的两个最大区域,但西欧将在2023年之前领先中国,成为第二大区域。AR/VR增长最快的区域预测期内的支出为西欧(CAGR 104.2%)和美国(CAGR 96.1%)。

猜你喜欢

历史教学问题(2022年6期)2022-02-28

瞭望东方周刊(2018年45期)2018-11-28

现代园艺(2018年1期)2018-03-15

中学历史教学(2017年11期)2017-12-20

汉语世界(2017年3期)2017-06-05

海外星云(2016年7期)2016-12-01

中国饲料(2015年14期)2015-01-25

中国科技术语(2012年3期)2012-03-20

军事历史(1998年4期)1998-08-21