养老保险精算负债评估与自动平衡机制研究

2019-01-02 01:37周玲丽

山西农经 2019年21期

周玲丽

摘 要:养老保险负债端定期精算评估能帮助资产管理者制定更科学的投资策略,是未来基金实现公开信息披露的必备工作。根据精算负债评估模型,分析评估使用的典型假设,并以实际养老保险信息系统数据模拟定期评估,为全面开展评估工作提供解决方案。

关键词:基本养老保险;精算评估;转轨负债

文章编号:1004-7026(2019)21-0139-02 中国图书分类号:F842.6;F249.27 文獻标志码:A

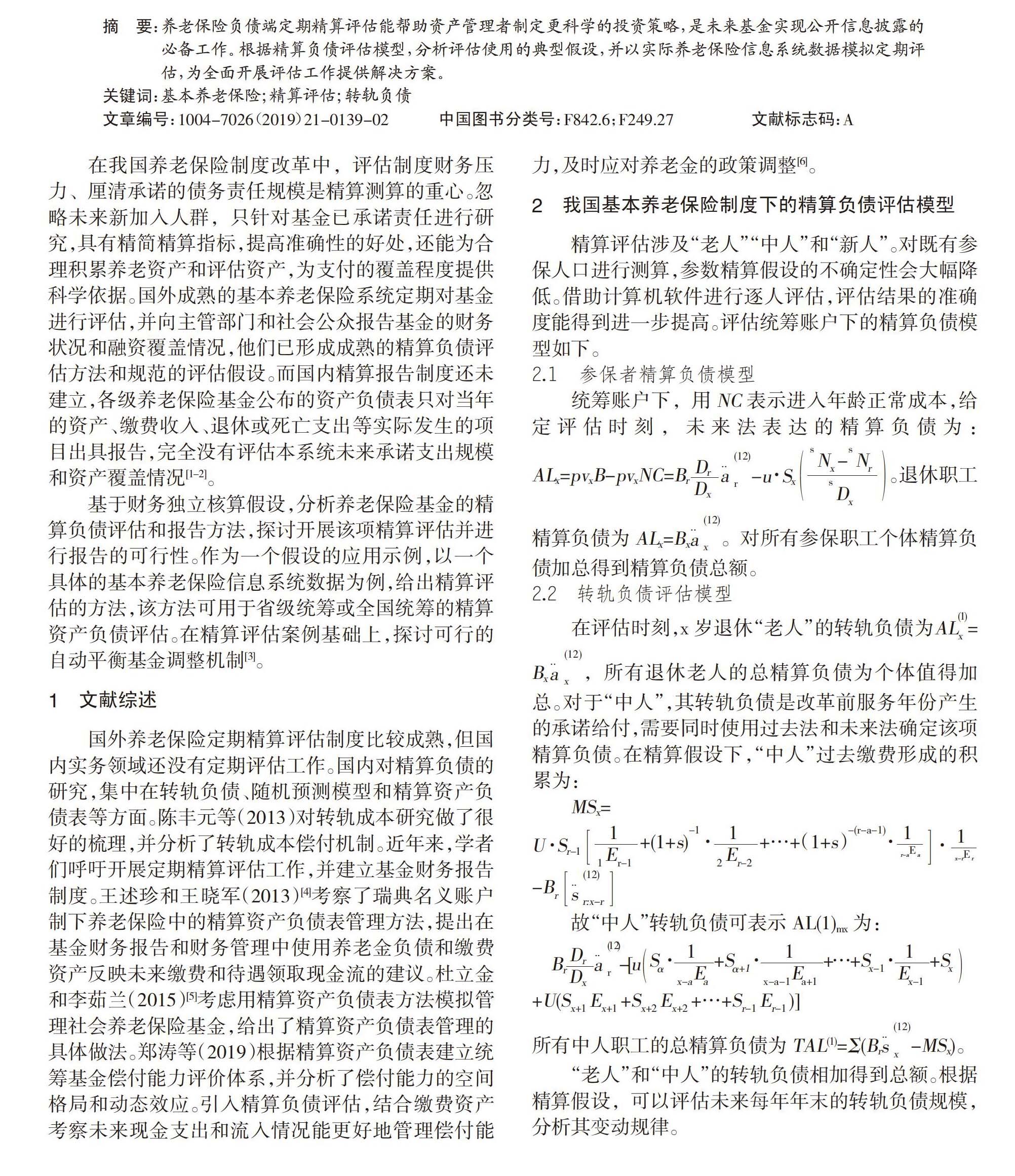

在我国养老保险制度改革中,评估制度财务压力、厘清承诺的债务责任规模是精算测算的重心。忽略未来新加入人群,只针对基金已承诺责任进行研究,具有精简精算指标,提高准确性的好处,还能为合理积累养老资产和评估资产,为支付的覆盖程度提供科学依据。国外成熟的基本养老保险系统定期对基金进行评估,并向主管部门和社会公众报告基金的财务状况和融资覆盖情况,他们已形成成熟的精算负债评估方法和规范的评估假设。而国内精算报告制度还未建立,各级养老保险基金公布的资产负债表只对当年的资产、缴费收入、退休或死亡支出等实际发生的项目出具报告,完全没有评估本系统未来承诺支出规模和资产覆盖情况[1-2]。

基于财务独立核算假设,分析养老保险基金的精算负债评估和报告方法,探讨开展该项精算评估并进行报告的可行性。作为一个假设的应用示例,以一个具体的基本养老保险信息系统数据为例,给出精算评估的方法,该方法可用于省级统筹或全国统筹的精算资产负债评估。在精算评估案例基础上,探讨可行的自动平衡基金调整机制[3]。

1 文献综述

国外养老保险定期精算评估制度比较成熟,但国内实务领域还没有定期评估工作。国内对精算负债的研究,集中在转轨负债、随机预测模型和精算资产负债表等方面。陈丰元等(2013)对转轨成本研究做了很好的梳理,并分析了转轨成本偿付机制。近年来,学者们呼吁开展定期精算评估工作,并建立基金财务报告制度。王述珍和王晓军(2013)[4]考察了瑞典名义账户制下养老保险中的精算资产负债表管理方法,提出在基金财务报告和财务管理中使用养老金负债和缴费资产反映未来缴费和待遇领取现金流的建议。杜立金和李茹兰(2015)[5]考虑用精算资产负债表方法模拟管理社会养老保险基金,给出了精算资产负债表管理的具体做法。郑涛等(2019)根据精算资产负债表建立统筹基金偿付能力评价体系,并分析了偿付能力的空间格局和动态效应。引入精算负债评估,结合缴费资产考察未来现金支出和流入情况能更好地管理偿付能力,及时应对养老金的政策调整[6]。

2 我国基本养老保险制度下的精算负债评估模型

精算评估涉及“老人”“中人”和“新人”。对既有参保人口进行测算,参数精算假设的不确定性会大幅降低。借助计算机软件进行逐人评估,评估结果的准确度能得到进一步提高。评估统筹账户下的精算负债模型如下。

2.1 参保者精算负债模型

统筹账户下,用NC表示进入年龄正常成本,给定评估时刻,未来法表达的精算负债为:ALx=pvxB-pvxNC=Br■■■■-u·Sx■。退休职工精算负债为ALx=Bx■■■。对所有参保职工个体精算负债加总得到精算负债总额。

2.2 转轨负债评估模型

在评估时刻,x岁退休“老人”的转轨负债为AL■■=Bx■■■,所有退休老人的总精算负债为个体值得加总。对于“中人”,其转轨负债是改革前服务年份产生的承诺给付,需要同时使用过去法和未来法确定该项精算负债。在精算假设下,“中人”过去缴费形成的积累为:

MSx=

U·Sr-1■+(1+s)■·■+…+(1+s)■·■·■-B■■■■

故“中人”转轨负债可表示AL(1)mx为:

Br■■■■-[uS■·■+S■·■+…+S■·■+S■

+U(S■E■+S■E■+…+S■E■)]

所有中人职工的总精算负债为TAL(1)=?撞(Br■■■-MSx)。

“老人”和“中人”的转轨负债相加得到总额。根据精算假设,可以评估未来每年年末的转轨负债规模,分析其变动规律。

2.3 新生隐性负债评估模型

新生隐性负债是制度建立后职工缴费产生的承诺责任。新人的隐性债务表示为:AL■■=Br■■■■-U(Sx+1Ex+1+Sx+2Ex+2+…+Sr-1Er-1)。考察精算资产与新生隐性负债比率得到基金偿付能力,两项差额与转轨负债的比得到纳入基金比率。

3 精算负债评估方法——以J市为例

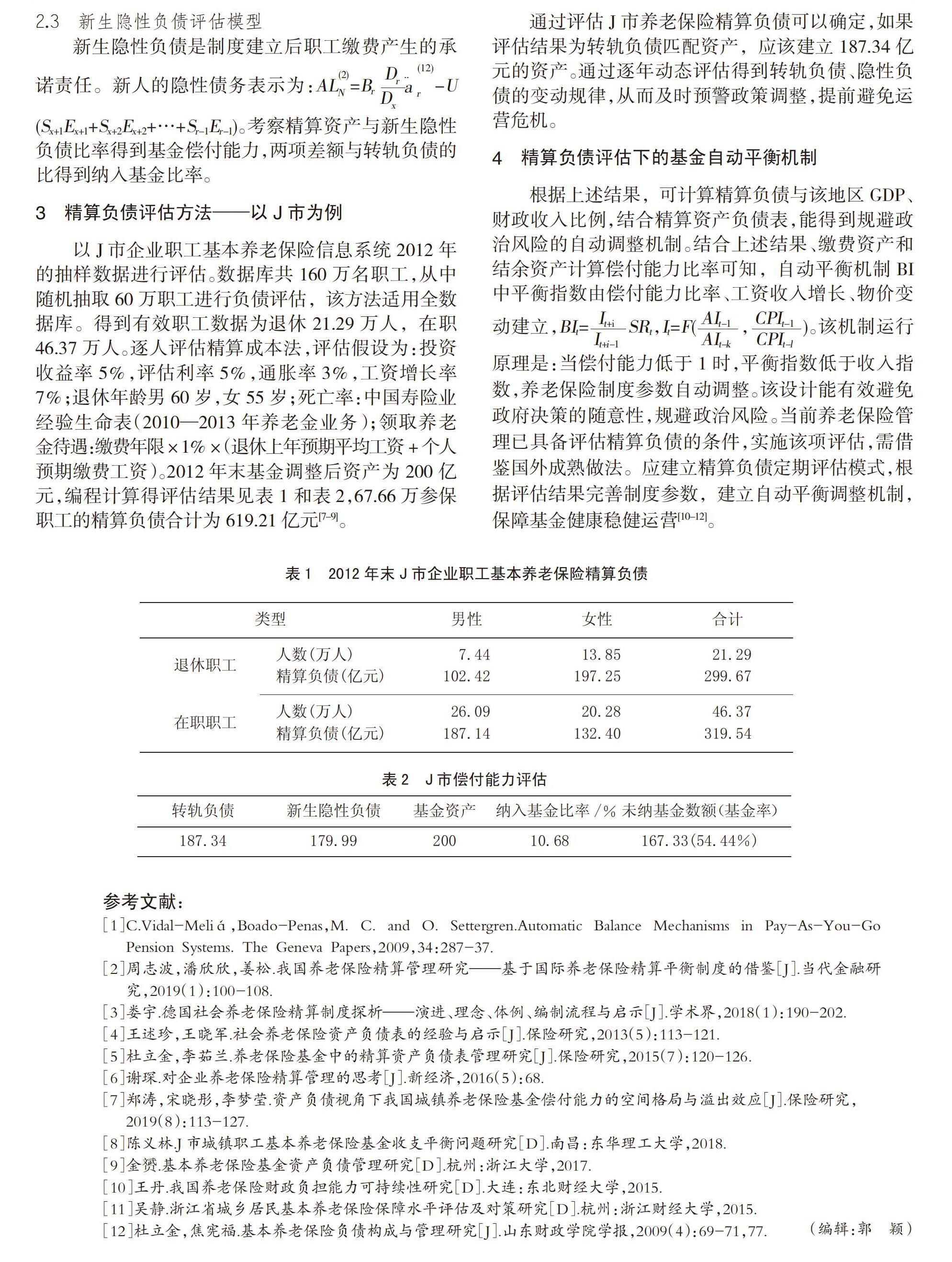

以J市企业职工基本养老保险信息系统2012年的抽样数据进行评估。数据库共160万名职工,从中随机抽取60万职工进行负债评估,该方法适用全数据库。得到有效职工数据为退休21.29万人,在职46.37万人。逐人评估精算成本法,评估假设为:投资收益率5%,评估利率5%,通胀率3%,工资增长率7%;退休年龄男60岁,女55岁;死亡率:中国寿险业经验生命表(2010—2013年养老金业务);领取养老金待遇:缴费年限×1%×(退休上年预期平均工资+个人预期缴费工资)。2012年末基金调整后资产为200亿元,编程计算得评估结果见表1和表2,67.66万参保职工的精算负债合计为619.21亿元[7-9]。

通过评估J市养老保险精算负债可以确定,如果评估结果为转轨负债匹配资产,应该建立187.34亿元的资产。通过逐年动态评估得到转轨负债、隐性负债的变动规律,从而及时预警政策调整,提前避免运营危机。

4 精算负债评估下的基金自动平衡机制

根据上述结果,可计算精算负债与该地区GDP、财政收入比例,结合精算资产负债表,能得到规避政治风险的自动调整机制。结合上述结果、缴费资产和结余资产计算偿付能力比率可知,自动平衡机制BI中平衡指数由偿付能力比率、工资收入增长、物价变动建立,BIt=■SRt,It=F(■,■)。該机制运行原理是:当偿付能力低于1时,平衡指数低于收入指数,养老保险制度参数自动调整。该设计能有效避免政府决策的随意性,规避政治风险。当前养老保险管理已具备评估精算负债的条件,实施该项评估,需借鉴国外成熟做法。应建立精算负债定期评估模式,根据评估结果完善制度参数,建立自动平衡调整机制,保障基金健康稳健运营[10-12]。

参考文献:

[1]C.Vidal-Meliá,Boado-Penas,M.C.and O.Settergren.Automatic Balance Mechanisms in Pay-As-You-Go Pension Systems. The Geneva Papers,2009,34:287-37.

[2]周志波,潘欣欣,姜松.我国养老保险精算管理研究——基于国际养老保险精算平衡制度的借鉴[J].当代金融研究,2019(1):100-108.

[3]娄宇.德国社会养老保险精算制度探析——演进、理念、体例、编制流程与启示[J].学术界,2018(1):190-202.

[4]王述珍,王晓军.社会养老保险资产负债表的经验与启示[J].保险研究,2013(5):113-121.

[5]杜立金,李茹兰.养老保险基金中的精算资产负债表管理研究[J].保险研究,2015(7):120-126.

[6]谢琛.对企业养老保险精算管理的思考[J].新经济,2016(5):68.

[7]郑涛,宋晓彤,李梦莹.资产负债视角下我国城镇养老保险基金偿付能力的空间格局与溢出效应[J].保险研究, 2019(8):113-127.

[8]陈义林.J市城镇职工基本养老保险基金收支平衡问题研究[D].南昌:东华理工大学,2018.

[9]金赟.基本养老保险基金资产负债管理研究[D].杭州:浙江大学,2017.

[10]王丹.我国养老保险财政负担能力可持续性研究[D].大连:东北财经大学,2015.

[11]吴静.浙江省城乡居民基本养老保险保障水平评估及对策研究[D].杭州:浙江财经大学,2015.

[12]杜立金,焦宪福.基本养老保险负债构成与管理研究[J].山东财政学院学报,2009(4):69-71,77.