巴基斯坦贸易开放性探究

2019-01-02 09:44阿不都外里·艾肯

合作经济与科技 2019年2期

阿不都外里·艾肯

关键词:贸易开放;贸易依存度;直接投资依存度;通货膨胀率

中图分类号:F7 文献标识码:A

收录日期:2018年10月16日

一、引言

我国提出的“一带一路”倡议的落实和中巴经济走廊的逐日成熟,已成为广大发展中国家发展和民众的福祉。巴基斯坦工业化并没有明显的改善,农业仍然是吸引劳动力最大的部门,服务业成为拉动经济发展的主要动力,投资空间广泛,这成为巴基斯坦吸引外来直接投资者欲望的重要理论点。但世界银行《营商环境报告2018》中,其全球排名第147位,所得前沿距离分数(DTF)比所处南亚地区平均分数还低,足够说明巴基斯坦国家本身营商环境较差。除此之外,政治因素对国家风险的影响逐步凸显,社会和经济因素对国家风险影响出现稳定化趋势,这些原因已成为使很多外来投资者望而却步的主要忧虑。

本文以巴基斯坦贸易开放型为研究重点,通过建立实证模型找出巴基斯坦贸易依存度作用机制。国内学者对此研究构建了“一带一路”国家经济社会发展评价指标体系,得出沿线国家经济社会发展综合水平总体呈“小口、短颈、肥体的‘坛型”结构特征,区域发展极不均衡的结论;陈继勇等(2017)得出经济自由度经济增长的促进作用要高于贸易开放度对经济增长的促进作用。以上作者文献中都指出巴基斯坦在经济开放度方面表现低的开放状态。陈利君、李慧玲、殷永林都在文献中指出虽然近些年巴基斯坦国家宏观经济形势已经出现好转势头,但是由于经济结构不合理、工业化水平低下、基础设施建设滞后,因此投资水平低且短期内很难有大的改变;较高的政府债务负担限制了政府的经济发展能力。随着“一带一路”倡议不断成熟,企业符合当前市场运行规律对直接投资选择和风险控制备受政府、投资者和学术界的广泛关注。

总而言之,国内学者对巴基斯坦贸易开放型经济研究较少。本文以巴基斯坦对外开放型为逻辑起点,选取巴基斯坦贸易依存度、通货膨胀率(IR)和直接投资依存度建立向量自回归 (VAR)模型,探究巴基斯坦贸易开放型作用机制之间的关系,以此阐述巴基斯坦贸易开放性经济趋势。

二、实证分析

(一)指标选取与数据来源

1、指标选取。本文讨论巴基斯坦对外贸易开放性作为主要落脚点,分别选取贸易依存度、直接投资依存度、通货膨胀率(IR)三个指标;贸易依存度来表示贸易开放程度,直接投资依存度来表示投资开放的程度,通货膨胀率(IR)是国内经济运行的“晴雨表”,所以用此指标来表示国内经商环境风险程度。

2、数据来源。本文采用巴基斯坦2000~2016年国内生产总值GDP(不变美原价)、进出口总额、外来直接投资总额、国内利率进行建模实证分析。数据来源于世界银行数据库(WDI)。

(二)模型的构建和检验。实证过程:首先,采用单位根检验判断数据的平稳性,避免宏观经济变量的不平稳造成的伪回归;其次,确定滞后阶数,构建VAR模型、检验AR根稳定性;最后,在构建的VAR模型基础上逐次进行Granger因果检验、脉冲响应函数分析。

1、各变量的平稳性检验。以运用较多的Dickey-Fuller提出的ADF方法对贸易依存度、直接投资依存度和国内利率增长率之间进行单位根检验,根据各变量时序图确定有无漂移项和趋势项,滞后阶数基于AIC和SC信息准则确定,三个序列在95%的置信区间内都是非平稳的;一阶差分以后,贸易依存度、通货膨胀率(IR)两个序列在95%的置信区间内都是平穩的,而直接投资依存度在二阶差分以后,在95%的置信区间内才平稳。因而,各变量的二阶差分具有平稳性,均为二阶单整序列,符合协整检验条件。

2、向量自回归模型(VAR)的构建。基于实证研究选择的变量贸易依存度、直接投资依存度与通货膨胀率(IR)之间构建三维向量自回归模型,用一般滞后长度标准确定VAR模型的滞后阶数,结果如表1所示。(表1)

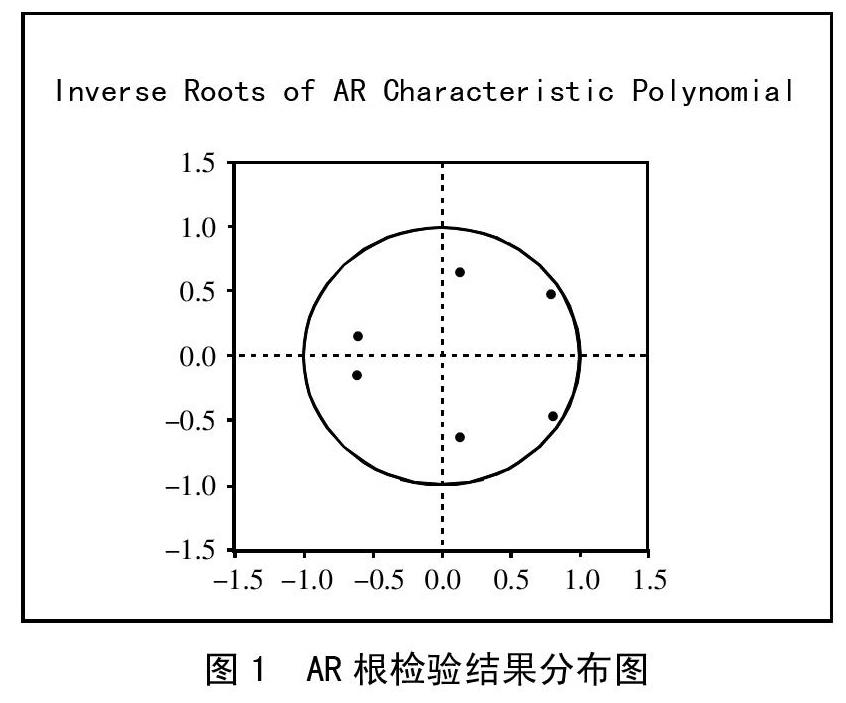

由表1可看出,5个检验指标中有4个确定滞后2期为最优滞后期,因此建立滞后2期的VAR模型,即VAR(2)。对于建立的VAR模型,必须验证AR根的稳定性以确保脉冲响应函数结果的有效性,检验结果如图1和表2所示。(图1、表2)

由如图1和表2可知,所有的特征根都位于单位圆内,建立的VAR(2)模型是稳定的,随后进行的Granger因果检验、脉冲响应都将基于稳定的VAR(2)模型进行。

(三)Granger因果检验结果分析。协整检验只是证明了贸易依存度、通货膨胀率(IR)和直接投资依存度之间存在长期均衡关系,但这种均衡关系是否构成因果关系还需要进一步验证。由Granger因果检验得出:

1、在滞后一期、10%的显著性水平下:巴基斯坦通货膨胀率(IR)和直接投资依存度是彼此的Granger原因;贸易依存度是直接投资依存度的Grange原因,直接投资依存度也是贸易依存度的Granger原因;贸易依存度不是通货膨胀率(IR)的Granger原因,通货膨胀率(IR)也不是贸易依存度的Granger原因。

2、在滞后二期、10%的显著性水平下:巴基斯坦通货膨胀率(IR)不是直接投资依存度的Granger原因。直接投资依存度是通货膨胀率(IR)的Granger原因;贸易依存度和直接投资依存度都不是彼此的Granger原因;贸易依存度不是通货膨胀率(IR)的Granger原因,通货膨胀率(IR)也不是贸易依存度的Granger原因。

3、在滞后三期、10%的显著性水平下:巴基斯坦通货膨胀率(IR)不是直接投资依存度的Granger原因,但是直接投资依存度是通货膨胀率(IR)的Granger原因;贸易依存度是直接投资依存度的Granger原因,但直接投资依存度却不是贸易依存度的Granger原因;贸易依存度不是通货膨胀率(IR)的Granger原因,通货膨胀率(IR)也不是贸易依存度的Granger原因。

由此可推,巴基斯坦通货膨胀率(IR)与直接投资依存度之间存在双向Granger因果关系,通货膨胀率(IR)是直接投资依存度的Granger因果原因,反过来直接投资依存度是通货膨胀率(IR)的强烈Granger因果原因;巴基斯坦贸易依存度是巴基斯坦直接投资依存度的Granger因果原因。

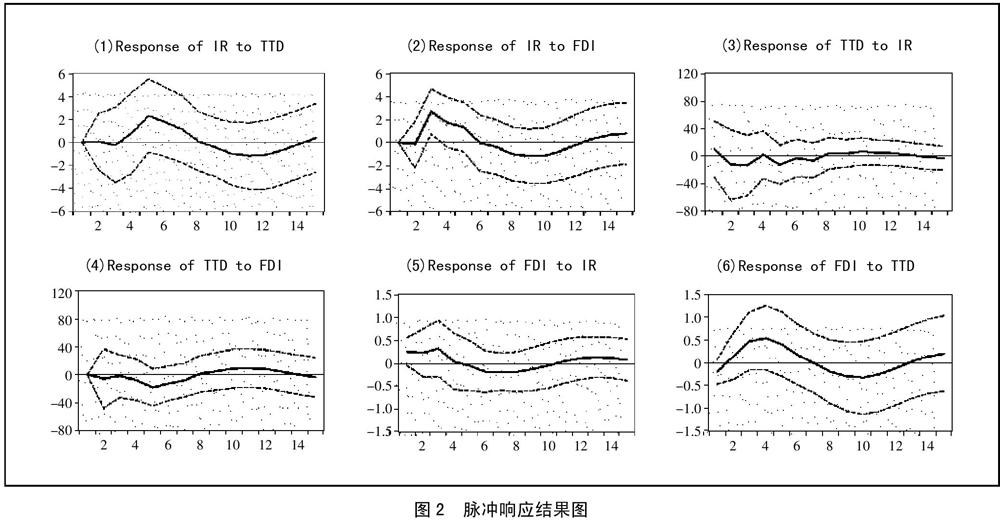

(四)脉冲响应分析。基于建立的VAR(2)模型已通过稳定性检验,可以进行脉冲响应分析和方差分解。VAR模型是一种非理论性的模型,不分析一个变量变化对另一个变量影响如何,而是用脉冲响应函数分析随机扰动项一个标准差的冲击对内生变量的影响,即考虑扰动项的影响如何传播到各个变量,各变量收到一个单位标准差冲击后的分析结果如图2所示。其中,横轴表示冲击作用的滞后期间数(单位:年),为了与时间区间保持一致,滞后区间设定15年,实线表示脉冲响应函数,虚线表示正负两倍标准差偏离带。(图2)

1、由图2.2可得:本期给通货膨胀率(IR)一个冲击后,对贸易依存度的响应1~3期波动不明显,不能识别波动轨迹,3~5正向响应逐渐增强,在第5期达到顶峰,从第5~8期响应逐渐减弱,从8~11期是负向响应,13开始正向影响。

2、由图2.3可知:本期给通货膨胀率(IR)一个冲击以后,对直接投资依存度响应在1~2期波动不明显,2~3期突然上升,达到顶峰,此后逐年一直下降,从第6期开始呈现负向响应,第9期到最低端,此后又开始反弹。此脉冲响应结果与上述Granger因果检验结果是一致的,通货膨胀率(IR)是直接投资依存度的Granger原因,也就是说巴基斯坦通货膨胀率(IR)对外国直接投资影响显著,是显著降低外国直接投资者的投资预期,进而影响投资规模。

3、从图2.4可得:本期给贸易依存度给一个冲击后,对通货膨胀率(IR)響应第1~7期呈现负向效应,整体波动不大,但是表现出递增趋势,从第8~15期表现正向效应,幅度微小,影响效应不大。

4、由图2.6可得:给贸易依存度给一个冲击,对直接投资依存度在1~8期是负向效应,从第8期开始表现正向响应但总体走势幅度较小,呈现逐年递增趋势。与上述Granger因果检验结果是一致的,贸易依存度是直接投资依存度的Granger原因,图中巴基斯坦贸易依存度脉冲响应对直接投资依存度规模表现正向响应,贸易依存度的增大可能吸引更多外国投资者选择巴基斯坦为投资目标。

5、由图2.5可得:给直接投资依存度一个冲击对通货膨胀率(IR)在1~3期呈现正向效应,但波动不大,从第3~6期开始下降并第6期到最低端,6~12期表现逐年正向上升趋势,13期开始表现平缓,并略表现下降趋势。表明直接投资依存度对通货膨胀率(IR)响应在整个年期表现逐年下降趋势。与上述Granger因果检验结果一致,直接投资依存度是通货膨胀率(IR)的Granger原因,是彼此为因果关系。直接投资者减少也一定程度上提高通货膨胀率(IR)。

6、由图2.6可得:给直接投资依存度一个冲击,第1~4年期,呈现逐年增强,并在第4年期达到峰值,从第4~10年期表现下降趋势,在10期达到最低端,后又表现反弹,从13期开始逐年正向影响。

三、结语

虽然巴基斯坦近些年经济增长有所回升,国内经济状况趋于稳定,工业化进程也有所加快,但总体发展不明显。2000~2007年军政府执政期间国内通货膨胀率(IR)基本维持在10%附近,巴基斯坦本身就较脆弱的经济体受2008年国际金融危机,通货膨胀率(IR)突然增长,后来慢慢缓和,2013年后基本降至8%,经济增长也有所回暖。

本文采用巴基斯坦2001~2016年数据贸易依存度、通货膨胀率(IR)、直接投资依存度之间的关系,构建VAR模型进行实证分析发现:巴基斯坦通货膨胀率(IR)在很大程度上影响直接投资依存度,通货膨胀率(IR)的上升对外国直接投资规模呈现负向影响。巴基斯坦贸易依存度对直接投资依存度呈正向影响,但连续性不强。再说巴基斯坦贸易逆差一直攀升,自2000年的1,205万美元至2017年的37,780.7万美元,平均增长速度为33.1%。表明巴基斯坦出口能力相对较弱,这是在一定的程度上吸引外国直接投资者的投资欲望。2013年中国提出“一带一路”倡议,继而2015年4月习近平在巴基斯坦宣布中巴经济走廊建设以来,巴基斯坦经济有所回暖,但还是国内本身存在的政治风险和国家安全风险,成为投资拉动经济的不利因素。

总之,巴基斯坦外贸开放对本身经济增长作用不太明显,而且本身经济基础的薄弱对自身投资环境影响较大;通货膨胀率(IR)和贸易逆差波动幅度相对较大,带来更多不利因素,这对外国直接投资商带来一定程度上的威胁或给予。

主要参考文献:

[1]陈继勇,陈大波.贸易开放度、经济自由度与经济增长——基于中国与“一带一路”沿线国家的分析[J].武汉大学学报(哲学社会科学版),2017.70(3).

[2]胡健,张维群,邢方,耿宏强.“一带一路”国家经济社会发展水平测度与评价研究——基于丝路沿线64国指标数据的分析[J].统计与信息论坛,2018.33(6).

[3]陈利君,熊保安.2017年南亚地区经济发展形势综述[J].东南亚南亚研究,2018(1).

[4]殷永林.近期巴基斯坦经济发展走势分析[J].南亚研究(季刊),2014(4).

[5]张亚斌.“一带一路”投资便利化与中国对外直接投资选择——基于跨国面板数据及投资引力模型的实证研究[J].国际贸易问题,2016(9).

[6]张睿瞳.中国对外直接投资的宏观影响因素研究[D].南京大学,2011.

[7]张敏,王佳涛,陈致朋.“一带一路”机遇期企业对外投资战略探究[J].特区经济,2015(9).