P2P网贷与传统银行业空间格局差异研究

2019-01-02 09:44汪江清

合作经济与科技 2019年2期

汪江清

关键词:互联网金融;空间;格局

中图分类号:F83 文献标识码:A

收录日期:2018年10月29日

1992年,OBrien提出“地理终结论”,认为地理区位在国际金融关系中对经济发展状况的决定不再重要,或不如以前重要。之后Cairncross从电子通讯对距离成本影响的角度提出类似“距离已死”的观点。Gunther和Yamina研究认为,在城市层面,金融活动呈现出郊区化;在区域和国家层面,金融活动呈现出聚组化。随着信息技术的广泛应用,互联网金融给传统的金融行业带来巨大的冲击,资本地域的割裂慢慢被打破,金融资本可以迅速在各个区域流动。但是,信息技术的发展导致信息的集中程度越来越高,从而形成信息腹地,而信息腹地又使得金融产业在空间上越来越集中。本文以互联网金融最为重要的领域P2P网贷和传统金融业最为重要的银行业为例,论证信息技术的发展对金融业分布格局的影响。

一、互联网金融发展概况

互联网金融是以互联网技术为基础的创新性金融产业服务业。在经历了2013年中国互联网金融的元年和2014年互联网金融的爆发年,中国的互联网金融一直呈飞速发展的态势。目前,我国的互联网金融的发展已经居世界首位,在创新模式、技术革新方面均引领全球。互联网金融主要是集中在四大产品中,P2P网贷、众筹、移动支付、数字货币。而P2P网贷则是互联网金融资金量最大,影响最大的产品。根据网贷之家的统计数据显示,我国网贷平台在2015年11月达到了3,473家,此后,呈逐月下降趋势,至2018年1月网贷平台下降至1,180家。2017年中国的P2P网贷交易量为28,048.49亿元,累计交易量突破了6万亿元。

二、P2P机构的空间分布

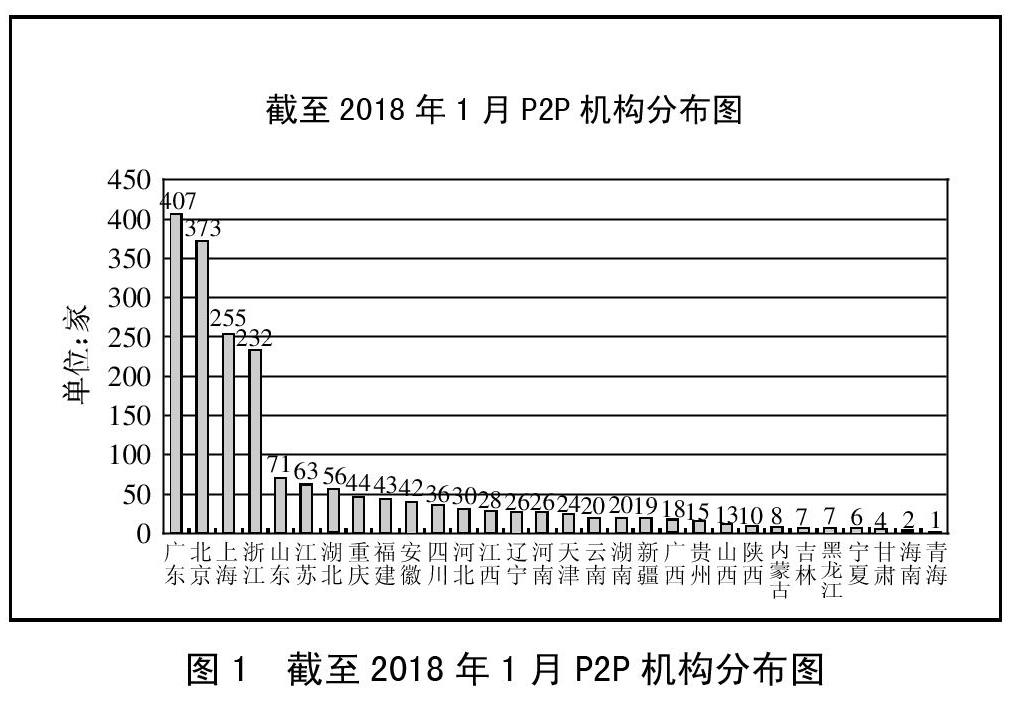

根据网贷之家的数据显示,截至2018年1月,全国P2P网贷平台1,880家,其中广东407家,北京373家,上海255家,浙江232家,四个省市的P2P网贷平台数量总数占全国的67.4%,甘肃、海南和青海分别为4家、2家、1家,只占全国的0.37%,省份与省份之间相差特别悬殊,东部与西部之间的差异也异常悬殊。从图1我们可以得出,P2P网贷的发展主要集中在沿海的四个省份,依次由东部向西部递减。根据2018年8月在银监会备案的银行类金融机构的数量,在全国总共有228,587个银行类金融机构网点,其中广州17,251个、浙江13,064个、北京4,671个、上海4,106个,四省市占全国总数的17.1%;而四川14,235个、内蒙古5,765个等中西部省份数量也在北京、上海之上。传统金融业的分布虽然跟区域经济的发展有必然的联系,但在一定程度上也受区域内人口数量、区域面积影响。互联网金融可以在跨区域获取客户,打破了商业服务半径的限制。所以地域根植性不是其首要考虑的因素,而集聚带来外部正效益使他们集中在少数地区。(图1)

三、P2P网贷的成交量区域分布

以2018年1月的数据为例,全国P2P网贷总的成交量是2,082亿元,北京的成交量是668亿元,广东的成交量是452亿元,上海是364亿元,浙江是345亿元。前四个省市的成交量占全国的比重为71.3%,而处于第五位的江苏成交量仅仅只有28亿元,仅占全国的1.34%,也只有成交量排名第五浙江的8.1%,呈断崖式下跌。全国而言,在P2P网贷的待还余额为12,493.9亿元,其中北京4,531亿元,上海3,307亿元,广东3,208亿元,浙江1,068亿元,前四省市占全国的89.7%,网贷资金基本集中在前四大省市。而相对于P2P网贷成交量,各省金融机构的贷款余额显得较为均匀。全国全部金融机构本外币各项贷款余额为125.6万亿元,广东省的贷款余额为126,032亿元,上海的贷款余额为67,182亿元,浙江的贷款余额为90,233亿元,北京的贷款余额为69,556亿元。广东、上海、浙江、北京仅占全国的28%,区域集中度不明显。北上广深浙由于互联网和金融都较为活跃,互联网金融机构集聚,P2P网贷贷款余额在全国占绝对的优势。银行业金融服务机构更偏向区域性,跨地区的资金流动较弱,使得贷款余额在各省之间相对平衡。

四、P2P网贷从业人数的分布

我们以P2P网贷平台百强中90家披露从业人数的平台为例。在这90家披露的P2P从业总人数为33,024人,其中浙江省从业人数13,206人,上海7,118人,广东5,834人,北京5,337人,前四省市占总从业人数的95.4%。可以说明P2P的从业人员具有极高的集聚性,集聚程度甚至超过了成交量和机构的空间分布。不仅人数高度集中,在这90强平台中,北上广深和杭州的集聚程度达87.7%,超过了地区平台的集聚程度。

从东方财富网的数据显示,我國金融业从业人数已达800万人。其中,北京、广东、山东、浙江分别以43.16万、43.15万、38.83万、37.96万排在前四位,前四只占全国金融从业人数的20%。即使在江西、山西等中部省份金融从业人数也超过20万人,集中程度远不如P2P从业人数集中。

从P2P的机构分布、成交量分布、从业分布以及与传统金融为代表的银行业对比,我们可以得出互联网金融具有极强的集中性和地域性,主要是集中在北上广深以及杭州五市。

五、形成原因

(一)地区经济发展程度。在P2P网贷密布的地区,也是中国经济最为发达、城市化水平最高、金融交易最为活跃的地区。经济的发展为P2P网贷提供了生长的土壤。从城市来看,P2P主要是集中在北上广深等一线城市,也是中国经济最发达的几个城市。杭州因为互联网产业比较发达,所以在一线城市之外P2P网贷有了大规模发展。从省域来看,2017年中国各个省市的人均可支配收入前三位依次是上海59,988元、北京57,230元、浙江42,046元,基本跟P2P网贷的交易量前几位是重合的。在P2P网贷最为集中的区域,也是中国金融产业最为发达的地区,作为国际性的金融中心上海和各大银行和证券公司总部的北京以及金融产业强势发展的深圳,集聚着大量的资金和金融人才,这使得互联网金融在这些地方发展有了相应的根基。

(二)信息腹地。互联网和金融业都极具依赖信息,P2P网贷的集中发展区域也是信息最为集中的区域。根据《互联网发展报告2017》中国互联网发展评估排名前五位的是广东、北京、浙江、江苏、上海。这些区域互联网公司集聚,IT人才众多,互联网产品已深入大众的生活当中,这为P2P网贷发展提供了很好的基础。由于互联网经济的发展,各种信息资源都汇聚于极少数一线城市,P2P网贷的发展也随着信息资源的集中而汇聚在北上广深杭。這些P2P网贷企业共享网络信息基础设施,分享网络信息资源。目前,很多P2P网贷也是从互联网公司一个分支业务出来的。这个不仅汇聚互联网信息资源,大量的国内外金融企业也在此集聚大量信息源和批量金融信息,使得金融主体能够及时准确地掌握大量最原始的信息,提高对金融信息的认知能力,降低信息的不对称性。对于P2P网贷来说,对信息质量和数量的要求要比一般的传统金融产业高,尤其是互联网所承载的各种瞬息万变的信息,需要P2P网贷的发展集中在信息腹地。

(三)产业集聚。产业集聚有利于降低生产成本,达到规模效应递增。在北上广深集聚了大量的金融企业和互联网企业,这些机构之间共同分享信息,共同利用基础设施,为P2P节约了成本。加上P2P网贷公司,固定成本投入比较少,所需要的办公空间小,虽然北上广深地租成本高,但相对营业收入来说占比极低。互联网金融有一大传统金融无法比拟的优势,互联网金融的交易费用极低。互联网平台一旦搭建完成,随着客户量的增多,边际成本几乎可以忽略不计,而边际效益则无限增长。这使得互联网金融业即使在地租水平和人力成本较高的北上广深有着强势的发展趋势,而且只会越来越集中在少数几个城市。

六、结语

随着信息技术的发展,以互联网为载体互联网金融业得到迅猛的发展。以P2P为代表的互联网金融业相对于传统的金融产业,在空间上表现出更强的集聚特征。互联网金融在地域上可以跨越地域的阻隔,用网络连接各个地区的消费者,这是传统金融产业不可比拟;在生产成本上,互联网金融可以做到边际效益的逐渐递减,而传统银行业由于服务对象具有空间聚散的特点,需要在不同的地点开设不同的网点,边际成本无法有效减少;在服务对象上,传统银行更偏向在网点服务半径范围提供服务,而P2P可以为全国各个地区的资金需求者和投资者提供金融服务。P2P网贷突破的地域限制,越来越偏向集中,说明了伴随信息技术的发展,地理在金融领域的影响力非但不会终结,而且越来越具有集聚的特性。

主要参考文献:

[1]O'Brien R.Global financial integration:The end of geography[M].New York:Council on Foreign Relations,1992.

[2]彭宝玉,李小建.1990年以来中国银行业空间系统变化研究[J].经济地理,2009(5).

[3]田霖.互联网视域下金融地理学研究的新动态述评[J].经济地理,2016(5).

[4]林晓,韩增林.我国省域金融联系的空间格局及其变化[J].经济地理,2013.9.

[5]郭峰,孔涛,王靖一.互联网金融空间集聚效应分析——来自互联网金融发展指数的证据[J].金融市场,2017.7.

猜你喜欢

动漫界·幼教365(中班)(2020年8期)2020-06-29

今日农业(2019年13期)2019-08-12

人民调解(2019年5期)2019-03-17

中国火炬(2009年9期)2009-07-24

学与玩(2009年6期)2009-07-03