黄金对保险投资风险影响的度量

——基于VaR模型的实证分析

2019-01-02 07:15

金融经济 2018年22期

一、引言

近年来,保险行业竞争日益加剧。产险公司纷纷下调保险产品价格,但是经营成本并未降低,导致利润降低甚至会出现亏损。在这种情况下,产险公司运用保险资金进行投资,用投资收益弥补亏损。而寿险公司,利差损是其资金运用过程中的主要压力。寿险预定利率单一与银行利率直接挂钩的情况下更是如此。因此,必须通过保险资金投资来降低利差损带来的压力。保险资金投资已经成为保险公司弥补亏损、维持正常运营的重要手段。同时,保险资金通过投资规避市场风险、弥补违约风险。近年来,黄金作为一项避险类资产,其投资收益相当可观。保监会发布各项新规也为保险资金投资黄金提供了制度上的支持。

本文通过构建VaR模型对我国保险投资风险进行实证分析,说明黄金类资产在保险投资过程中对风险的影响,并结合当前的保险资金投资情况和相关政策对保险资金投资黄金提出建议。

二、研究方法和数据来源

(一)研究方法

VaR(Value at Risk)在险价值,是指在一定时期内、某一置信水平下某项资产或者某类资产组合的最大期望损失。

运用VaR模型计算在险价值的方法中,研究投资组合的风险价值主要采用方差—协方差法。方法利用投资组合的价值函数与市场因素之间存在近似关系,计算出各项投资的方差及投资组合的协方差,求出在一定的置信水平下偏离均值程度的临界值,推导出VaR值。该方法只需计算投资组合的方差—协方差矩阵和波动率,通过矩阵计算即可得到各项资产和投资组合的VaR值。

(二)指标体系建立

结合已有文献,根据指标选取的客观性、科学性原则并结合数据的可获得性,选取上证指数、上证基金指数、上证国债指数,一年期Shibor和现货黄金9995收盘价格分别代表投资股票、基金、债券、银行存款和黄金的价格。

(三)数据来源

相关数据均来源于WIND数据库2015年-2017年交易数据,为了保证各指标时间上的一致性,剔除部分指标交易日,共获得731个交易日的数据。

三、保险投资组合的VaR模型的建立

(一)VaR模型的建立

通过方差—协方差法计算各项资产的VaR值、投资组合的VaR值以及各项资产对投资组合风险的贡献率。由于投资收益率与风险之间存在一定的近似关系,本文利用投资收益率近似替代投资风险。

将相关系数矩阵记为F,σ为标准差矩阵,则整个投资组合的 。

假设投资组合中有n项资产,则N=(X1,X2…Xn)(其中,Xi代表第i项资产所占比例),进而,投资组合的方差σR=XT∑X,成分VaR的公式。

CVaRi=XiVaRR[(∑XT)i/XT∑X]。

(二)基于VaR模型的实证分析

1.保险投资组合中无黄金时的风险分析

表1 四项资产收益率序列标准差

数据来源:根据WIND数据库相关数据计算所得。

表2 四项资产VaR值

数据来源:根据WIND数据库相关数据计算所得。

接下来通过EXCEL计算出四项资产的相关系数矩阵F,如表3所示。

表3 四项资产的方差协方差矩阵

数据来源:根据WIND数据库相关数据计算所得。

通过计算得出,在95%的置信水平下,无黄金加入的保险投资组合的VaRR为429.8079亿元。

由表4可以计算出无黄金加入的保险投资组合的方差为3.067E-06。

(∑XT)stock=2.79881E-05

(∑XT)fund=1.78707E-05

(∑XT)bond=9.54785E-08

(∑XT)shibor=1.17566E-06

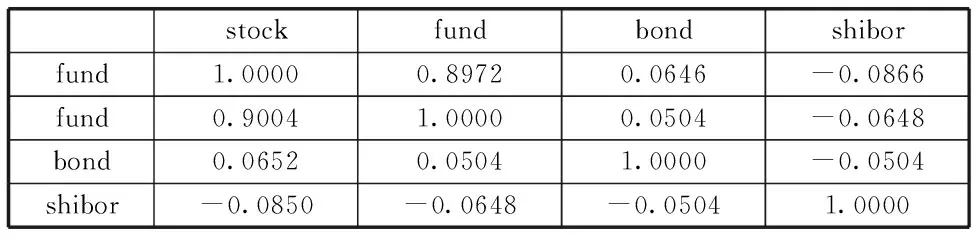

表4 四项资产的相关系数矩阵

数据来源:根据WIND数据库相关数据计算所得。

接下来利用公式CVaRi=XiVaRR[(∑XT)/XT∑X]计算各项资产的成分VaR值,并根据VaR的贡献率=CVaR/VaR计算出各项资产的成分VaR贡献率,计算结果如表5所示。

表5 四项资产的成分及其贡献率

数据来源:根据WIND数据库相关数据计算所得。

根据计算结果,股票和基金的成分VaR贡献率很高,说明其投资风险很高;而投资占比较高的银行存款和债券,成分VaR的贡献率较低;此外,从计算结果可以看出,投资风险最低的不是银行存款,而是债券。

2.保险投资组合中配置黄金资产时的风险分析

参考以往研究,本文将黄金资产投资比例定为7%。计算出加入黄金资产后各项资产收益率的标准差,计算出在95%的置信水平下,各项资产的VaR值,结果如表6所示。

表6 加入黄金资产后的标准差和值

数据来源:根据WIND数据库相关数据计算所得。

表7 加入黄金资产后的相关系数

数据来源:根据WIND数据库相关数据计算所得。

因此,在95%的置信水平下,加入黄金资产后的保险资金投资组合的VaR值为438.6104亿元。

表8 加入黄金资产后的方差协方差矩阵

数据来源:根据WIND数据库相关数据计算所得。

由表7可以计算出加入黄金的保险投资组合的方差为3.2681E-06。

(∑XT)stock=2.72011E-05

(∑XT)fund=1.76133E-05

(∑XT)bond=9.51785E-08

(∑XT)shibor=1.24373E-06

(∑XT)gold=3.71321E-06

接下来计算各项资产的成分VaR值,并计算出各项资产的成分VaR贡献率并与无无黄金资产配置情况进行对比。

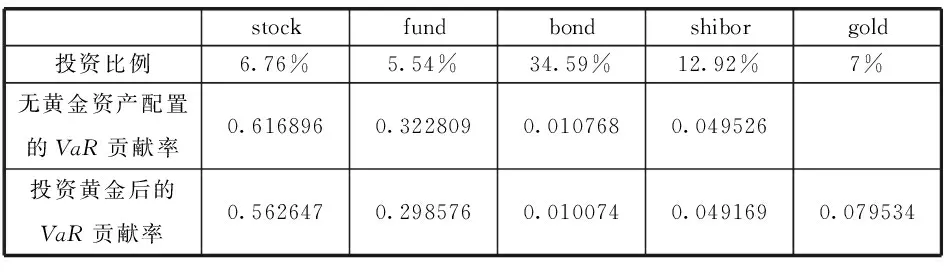

表9 五项资产投资比例和成分贡献率对比

数据来源:根据WIND数据库相关数据计算所得。

由表10可以看出,与不加入黄金类资产的投资组合相比,加入黄金后,各项资产的风险价值贡献率均有所降低。国债的风险价值贡献率仍是最低,风险最小;股票和基金的投资比例最小,风险价值贡献率依旧远大于其他资产,风险程度最高。因此,加入黄金类资产对保险资金的运用中对整个组合的在险价值有较小幅度的增长,但是降低了组合中其他资产的风险,说明黄金在保险资金运用中起到了积极作用,能够降低风险。

四、结论和建议

(一)研究结果

首先,对比投资组合在不加入黄金类资产和加入黄金类资产的各项资产风险价值的贡献率,可以得出结论:在保险资金投资组合中加入黄金类资产能有效降低其他风险资产的风险。

其次,通过成分VaR贡献率可以清楚地看到各类资产的风险大小,进而通过调整各项资产的成分VaR贡献率改进投资决策。股票和基金的成分VaR贡献率较高,风险较高,因此在投资组合中占比较低;银行存款和国债的成分VaR贡献率较低,在投资组合中占比较高。

最后,根据投资组合的整体的在险价值和各项资产的风险价值贡献率,选择出风险较低、投资收益率相对较高的投资组合。

(二)建议

1.保险公司应加强内部控制,确保内部风险控制管理体系能够有效实施。各部门应当相互独立,实施严格的审批、追责制度,避免因管理漏洞导致的投资损失。此外,黄金交易比较复杂,且投资过程中存在大量市场风险。因此,保险公司投资部门应当加强投资人才对黄金交易的培训,提高投资管理人员的专业技术水平。

2.保险监管部门应当更加偏重多元化背景下的投资风险控制,对风险管控的要求有所提升。因此,监管机构对保险资金的监管不只局限于投资方向及数量,而更偏重于多元化背景下的风险控制,提升风险管控的理念和手段。同时,还要注重保险公司的资产负债匹配,严格依据资产负债匹配原则,确定保险资金投资的渠道及其投资比例,切实保证投资的安全性。

3.逐步建立多层次的黄金市场结构。为了更好地发挥黄金在资产配置中化解风险的作用,促进保险资金投资黄金资产,应该深化黄金市场的建设。保险资金投资黄金,风险防范措施至关重要。此外,由于黄金资产不能生息,所以在投资组合中占比不能过高。

(青岛大学,山东 青岛 266000)

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

军事运筹与系统工程(2020年2期)2020-11-16

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

军事运筹与系统工程(2018年3期)2018-03-26

初中生世界·九年级(2017年10期)2017-11-08

时代金融(2017年1期)2017-02-13

中亚信息(2016年10期)2016-02-13