外部经济冲击的实际产出效应和通货膨胀效应检验

——基于开放经济新凯恩斯DSGE模型的分析

2018-12-21 02:00:24李俊江黄潇雨

中南大学学报(社会科学版) 2018年6期

李俊江,黄潇雨

(1.吉林大学中国国有经济研究中心,吉林长春,130012;2.吉林大学经济学院,吉林长春,130012)

一、引言及文献回顾

当前,随着经济全球化和金融一体化的深入发展,中国经济已经成为世界经济不可或缺的重要组成部分。一方面,中国经济的快速发展和结构性改革推动了世界经济增长,为世界经济转型升级提供了中国智慧,2017年中国对世界经济增长的贡献率高达30%以上。另一方面,世界经济冲击将通过多种途径影响中国经济的发展和宏观政策的制定,尤其是以美国为代表的发达国家发起的贸易摩擦等经济冲击对中国经济的影响更加深远,2008年的国际金融危机导致中国对外贸易和经济的快速下行,与之伴随的非常规货币政策的产生和退出也在一定程度上影响着中国货币政策的实施。

在此背景下,研究中国产出和通货膨胀的影响因素和稳定性问题,不能仅局限于封闭经济框架,而应当更多地在开放经济框架下进行探讨。现阶段,中国经济发展进入新常态,内部的结构性问题和面临的外部环境日益错综复杂,一定程度上影响经济发展的稳定性和可持续性。因此,在开放经济下研究外部冲击对中国产出和通货膨胀的影响,可以使我们更为清晰地厘清影响中国经济运行的关键外部因素,从而更为有的放矢地制定宏观政策以应对随时可能出现的经济冲击。与此同时,来自世界经济的冲击日益多元化,供给冲击、需求冲击、金融冲击交织渗透,总量冲击和结构性冲击并存。世界经济低迷导致的外需不振属于典型的需求冲击,此次金融危机便是很好的例证;国际大宗商品价格波动和技术进步则属于供给冲击,比如 21世纪的互联网革命推动了世界经济的快速发展;汇率波动和跨境资本流动则属于金融冲击,比如1997年的金融冲击直接导致了东南亚金融危机。可见,上述冲击各自具有其不同的特征,在统一的开放型宏观经济框架下研究此类外部经济冲击对中国实际产出和通货膨胀的影响,不仅可以为提升宏观调控的前瞻性和有效性以更好地应对外部冲击提供有效的参考依据,而且有助于更好地维护经济稳定和防止系统性金融风险的发生。

围绕外部冲击对中国实际产出和通货膨胀的影响,现有文献主要从世界经济总量冲击、贸易冲击、技术冲击以及汇率冲击等方面展开研究。在总量冲击方面,宋玉华和方建春、杨子晖和田磊[1-2]通过实证研究指出,中国和世界经济运行以及关键经济指标之间具有明显的协同性,世界经济冲击将显著影响中国经济的发展,其他相关研究得出的结论也基本一致。在贸易和投资冲击方面,毕玉江[3]通过GVAR模型研究表明,对于外贸依赖型国家,国际贸易冲击的传导效应更加明显,并增加了宏观调控的难度。此外,也有大量研究证明国际贸易冲击将对中国的产业结构升级、金融改革、环境、能源利用效率和城乡收入差距产生影响[4-7]。针对技术冲击的代表性研究指出,全球价值链嵌入(GVC)带来的技术冲击可以有效地促进我国技术进步和经济增长水平的提升,长期也有助于我国在全球价值链分工中的地位升级,但同时也容易带来环境污染和地区发展差距拉大等问题[8-9]。在汇率冲击方面,现有研究认为,无论是货币政策冲击、流动性冲击、跨境资本流动,还是投资者预期的变动,均可以通过汇率途径传导影响我国的经济发展,对此应当更多通过货币政策调控和金融改革进行应对[10-11]。

综合来看,现有文献主要通过计量模型分别研究各类外部冲击对中国宏观经济变量以及其他指标的影响,在独立的研究框架下,对不同外部冲击的利弊进行了大量的论证。但是,仍然有如下关键的问题需要进一步深入研究:其一,将上述外部经济冲击纳入统一的开放型宏观经济框架后,各类冲击将对中国实际产出和通货膨胀产生何种影响?其二,在统一的研究框架下,各类外部经济冲击对中国实际产出和通货膨胀影响程度的差异性如何?基于此,本文将构建开放经济下的新凯恩斯动态随机一般均衡模型(DSGE),在统一的框架下检验各类外部经济冲击的实际产出效应和通货膨胀效应。

二、开放经济下新凯恩斯DSGE模型构建

本文在借鉴 Gali和 Monacelli、Lubik和Schorfheide[12-13]研究框架的基础上,在小型开放经济条件下,构建包含家庭部门、国内生产厂商、国内进口厂商以及中央银行四部门的新凯恩斯DSGE模型。该模型遵循如下的构建思路和基本假设:一是不同的国家具有相同的技术水平、消费者偏好以及市场结构,本国中央银行货币政策遵循包含汇率因素的泰勒规则;二是对外贸易不存在关税,国际资本不完全流动,一国的政策对其他国家没有外溢性;三是遵循新凯恩斯宏观经济框架中的粘性价格假设。需要说明的是,本文分别使用带有 “*”“H”和“F”的变量表示世界经济变量、国内经济变量以及国外经济变量。

(一) 家庭部门

1.消费行为

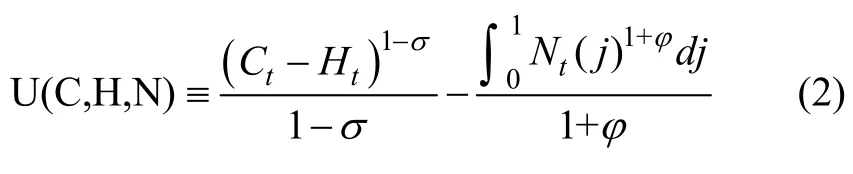

在本文设定的小型开放经济体中,存在大量无限期界的同质性家庭,代表性家庭的决策遵循如下的效用最大化原则,见式(1):

其中,β代表跨期贴现因子,且β∈[0,1];Nt代表劳动时间;Ct代表消费水平;Ht代表消费习惯,且Ht=hCt-1,即存在消费惯性;h∈[0,1]。效用函数的显性表达式如式(2):

其中,σ代表消费替代弹性;φ代表劳动供给的工资弹性;Nt(j)是代表性家庭提供的第j类劳动供给,且j∈[0,1]。消费水平可表示如式(4):

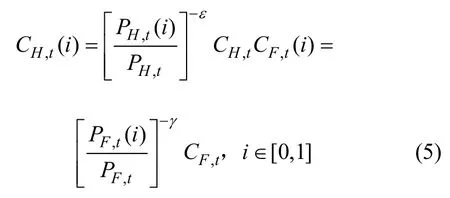

其中,α∈[0,1],代表国家的对外开放程度。η>0,代表本国产品和进口产品的替代弹性。国内产品和进口产品消费函数可以表示如式(3):

其中,i∈[0,1],假定ε和γ分别表示国内产品之间和国外产品之间的替代弹性,家庭消费需求方程可表示如式(5):

假定PH,t代表国内商品价格水平,PF,t代表国外商品价格水平,则见式(6):

根据理性消费者的最优决策理论,代表性家庭对不同商品的需求可表示为式(7):

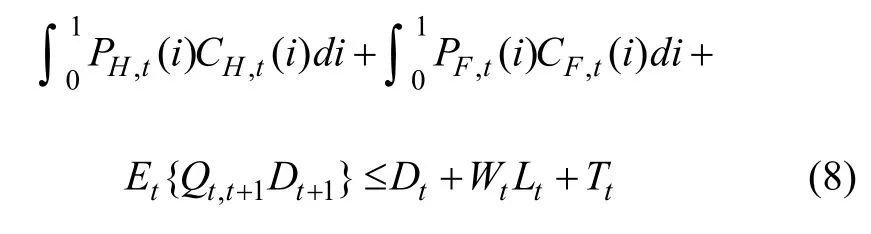

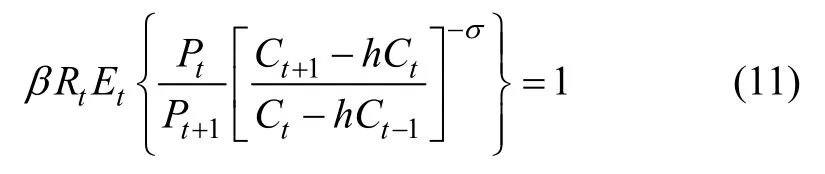

其中,t=0,1,2,3,…,Dt+1表示t期末代表性家庭在其所有的投资组合下的名义报酬,Qt,t+1代表名义报酬动态贴现因子,Wt代表名义劳动收入,Tt为代表性家庭获得的一次性转移支付。

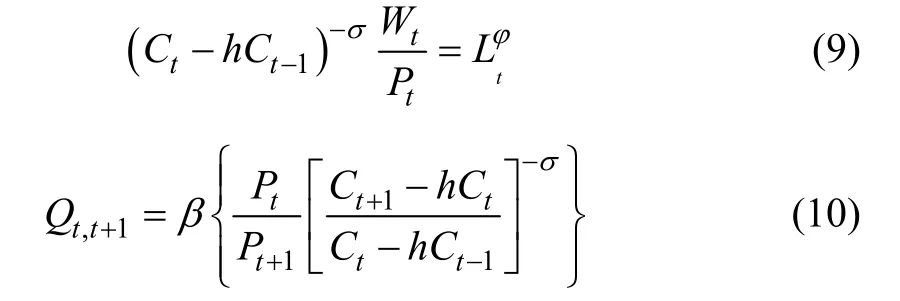

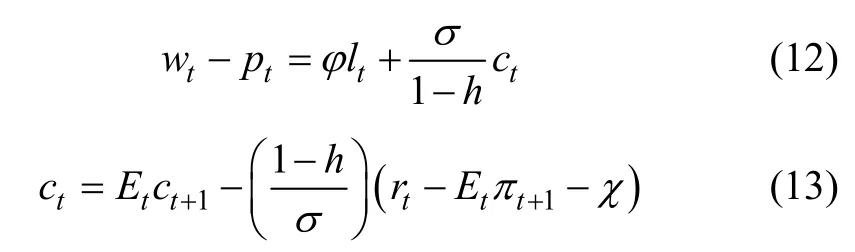

在上述条件约束下,代表性家庭将根据效用最大化原则,在劳动力市场需求和自身预算的约束下确定消费量Ct、投资组合Dt+1以及工资水平,其一阶条件见式(9)、式(10):

将式(9)和(11)分别对数线性化可得式(12)(13):

2.通货膨胀、汇率和贸易价格条件

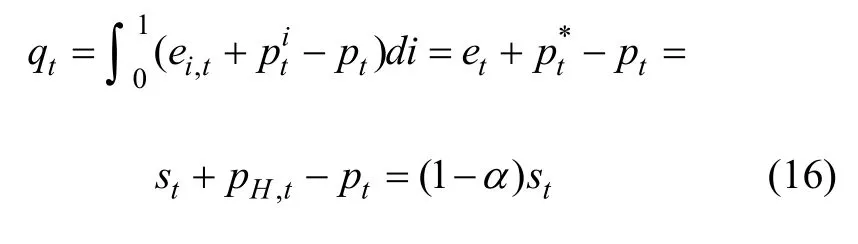

本文设定对外贸易价格条件为进口和出口产品价格总水平的比值,并取对数形式:st≡pF,t-pH,t,st上升意味着本国出口产品的竞争力增强,外国产品的竞争力相对减弱。根据购买力平价(PPP)条件PH,t=PF,t可得消费价格总水平如式(14):

因此,国内产品价格指数变化率可表示为πH,t≡pH,t+1-pH,t,则国内通货膨胀率可表示为式(15):

可以看出,总通货膨胀率由国内价格指数变化率、贸易价格条件以及本国的对外开放程度决定。在汇率方面,本文使用直接标价法,以κ代表名义汇率,汇率上升表明本国货币升值,反之代表本国货币贬值。则有代表i国j商品的价格水平,对其进行加总可得,其中,。此外,本文将汇率设定为对数形式,即代表实际汇率的对数,代表名义汇率的对数。

3.非抛补利率平价条件

本文假设名义汇率不存在套利空间,即国际金融市场完全有效,其基本条件为式(17):

进而可得式(18):

其中,υ是由消费者初始资本决定的常数。对式(18)进行一阶泰勒展开,见式(19):

根据国际金融市场的有效性可知,一国利率和世界均衡利率的利差与汇率期望有关,即非抛补利率平价条件见式(20):

(二) 国内生产厂商

假定生产函数为Yt(i)=AtNt(i),在垄断竞争情况下,厂商具有一定的定价能力。本文对生产技术水平进行设定:at≡logAt,at=ρaat-1+εt,i∈[0,1]。

每个厂商采用垄断竞争厂商的价格调整策略进行定价,即在任何时期,只有1-θ比例的厂商会在“价格调整信号”的引导下调整产品价格,其余厂商只对上一期的价格水平做出反应,而不会大幅调整价格。假定调整价格的厂商将价格调整为,则国内产品价格指数可以表示如式(21):

厂商决策的依据是利润最大化和成本最小化,进而确定其产品价格和劳动力需求,其最大化利润函数可表示为式(22):

因此,国内厂商所面临的需求曲线可表示为式(23):

(三) 国内进口厂商

对于进口厂商而言,本文假设其定价遵循一价定律,因此短期内的价格波动主要是由于垄断势力的存在。汇率水平由购买力平价机制决定,一价定律残差为式(24):

对上式进行对数线性化,如式(25):

其中,ψ代表一价定律残差,国内进口厂商的目标是达到利润现值最大化,如式(26):

国内进口厂商所面临的需求曲线可表示为式(27):

(四) 中央银行

在本文的框架中,中央银行负责货币政策的制定和执行,并且遵循经典的泰勒规则,即通过名义利率的调整熨平产出和价格波动。其主要思路是利率需要对产出缺口和通货膨胀缺口作出反应,这便是发达国家普遍使用的典型价格型货币政策[14]。考虑到我国货币政策数量型中介目标有效性下降和本文使用的开放经济框架,价格型货币政策规则也相对适用。泰勒规则的基本表达式为式(28):

在此基础上,后续研究相继对泰勒规则进行了拓展,包括前瞻性泰勒规则和后顾性泰勒规则,并将汇率和资产价格等因素纳入规则当中。本文借鉴Adolfson的研究思路[15],采用包含汇率因素的泰勒规则,如式(29):

式中, 0≤ρr<1 代表利率平滑系数;ψ1,ψ2,ψ3≥0,分别代表通胀反应系数、产出反应系数和汇率反应系数;代表外生利率冲击,其方差为。

(五) 总供给、总需求曲线和外生冲击设定

在对家庭、厂商以及中央银行进行设定后,可以根据商品市场和劳动力市场的均衡得到宏观经济的总供给和总需求曲线,进而在供需均衡的条件下求解。

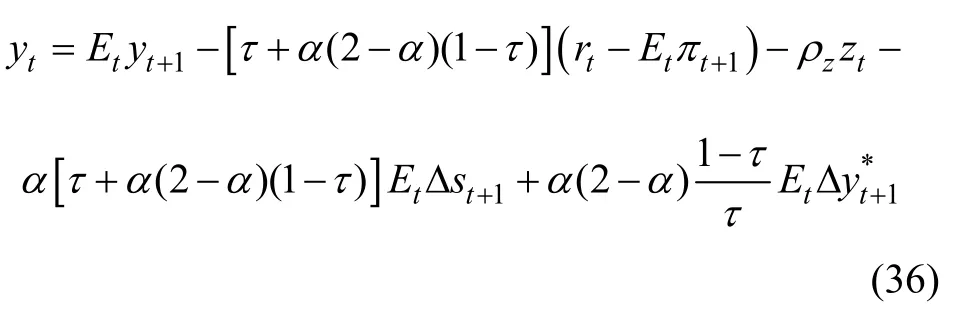

1.IS曲线

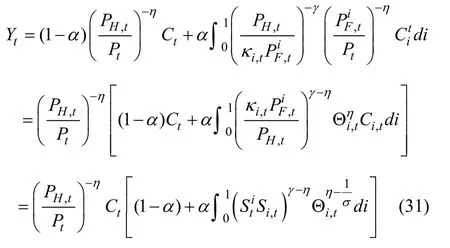

新凯恩斯模型的总需求曲线可以由IS曲线表示,总产出由消费、投资和出口确定,产品市场均衡条件为式(30):

其中,ω≡σγ+(1-α)(ση-1),当σ=η=γ=1时,ω=1。本文假设式(33)具有普遍适用性,并且,经过加总处理可得世界产品市场出清条件,如式(34):

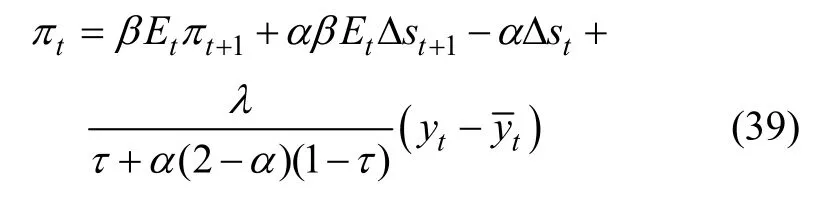

2.新凯恩斯菲利普斯曲线

在新凯恩斯模型中,总供给方程一般由菲利普斯曲线表示。在小型开放经济环境下,一国通货膨胀可以由式(37)确定:

同时,厂商面临的实际边际成本可由式(38)表示:

可以看出,厂商的边际成本与贸易价格条件和产出正相关。由此可以得到菲利普斯曲线如式(39):

3.外生冲击设定

购买力平价条件决定了汇率具有短期波动性,因此通货膨胀率与名义汇率之间的关系可以表示为式(40):

其中,ρe∈(0,1),表示汇率冲击,其方差为。与汇率动态变化规律一致,本文设定均遵循AR(1)过程,如式(42)—(44):

三、参数校准和模型估计

(一) 参数校准

构建开放型经济条件下的DSGE模型框架后,本文在贝叶斯框架下对模型的结构性参数进行估计。具体样本区间选取1996年一季度至2017年四季度,可观测变量包括我国的产出缺口、通货膨胀率、短期名义利率、人民币实际有效汇率以及贸易价格指数,所有数据均为季度数据。其中,产出缺口通过HP滤波方法计算,首先,以1996年为基期,根据国家统计局公布的名义 GDP和实际 GDP增长率计算实际 GDP并进行季节调整,其次,对季节调整后的趋势成分和循环成分进行HP滤波,分离出的趋势成分即为潜在产出,最后,据此计算产出缺口;通货膨胀率选取国家统计局公布的CPI同比增长率;短期名义利率选取中国人民银行公布的7天期同业拆借加权利率;人民币实际有效汇率选取国际清算银行(BIS)公布的人民币实际有效汇率指数;贸易价格指数选取海关总署公布的进出口价格指数。以上所有数据均经过季节调整。

本文构建的DSGE模型主要包括β、σ、λ、α、ρr、ψ1、ψ2、ψ3、φ、h、τ、ρr、ρq、ρa、ρy*、ρe、σr、σq、σa、σy*和σe等21个结构性参数,部分参数校准结果见表1。其中,跨期贴现因子主要参考奚君羊和贺云松[16]的设定并进行适当调整,取值为 0.9;消费跨期替代弹性根据刘斌[17]的研究结果取 0.5;利率平滑系数目前并没有统一的校准结果,本文根据卞志村[18]的设定取0.85;价格粘性程度、通胀反应系数以及劳动供给工资弹性等参数的校准也分别参考了现有经典研究,取值分别为 0.6、6.75以及 6.75[19-22]。此外,根据现有研究的一般性设定,本文将产出反应系数、汇率反应系数以及消费惯性的值分别设定为1.5、0.5和0.85[23-24]。需要说明的是,现有的DSGE模型缺乏对国家开放程度的设定。在研究过程中,我们对国家开放程度进行了不同数值的测试,当其处于 0~0.7时,参数估计结果和脉冲响应函数的变化并不大,即对这一参数并不敏感;当其处于 0.7~1时,参数和脉冲响应的变化较大。但是,从中国经济发展的实际情况来看,我们认为我国的开放程度并没有达到非常开放的程度,金融业对外开放程度较低、外生冲击下银行业的脆弱性[25]、资本项目管制、特殊行业准入管制等均降低了对外开放程度,因此不失一般性地,我们将这一参数设置为较低水平。

表1 模型参数校准

(二) 模型估计结果

在参数校准和设定先验值后,本文在贝叶斯框架下对模型进行估计,主要结构性参数的估计结果见表2和图1。其中,表2列出了参数的先验分布和后验估计结果,图1绘制了参数先验分布(浅灰色曲线)和后验分布结果(加粗黑色曲线和垂直虚线)。可以看出,模型大部分参数的先验分布和后验分布均较为接近,通胀反应系数和利率平滑系数等部分参数的先验分布和后验分布曲线几乎重合,表明我们的参数校准结果较为合理,模型参数估计效果良好,这也为脉冲响应分析奠定了基础。此外,本文在模型结构设定、参数校准以及先验值设定等方面充分参考了现有的权威文献,因此模型具有稳健性。

表2 模型主要参数的先验分布和后验分布结果

四、外部经济冲击对中国实际产出和通货膨胀的影响

图1 主要参数的先验分布、后验分布和后验众数

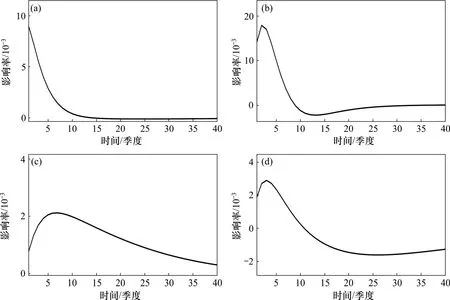

根据第二部分的模型构建结果,本文共设定了世界产出冲击、世界贸易冲击、世界技术冲击和汇率冲击等四类外部经济冲击,其中产出和贸易冲击属于总需求层面的冲击,技术冲击属于总供给层面的冲击,而汇率冲击属于金融层面的冲击。上述冲击将对中国经济增长和通货膨胀造成影响,对此,中央银行通过货币政策进行调控。因此,本文将通过脉冲响应函数分析四类外部经济冲击对中国产出和价格水平的影响,同时分析货币政策的调控效果。

图2显示了四类冲击对产出水平的影响,可以看出,无论是总需求和总供给层面的冲击,还是金融层面的冲击,均可以对产出形成正向影响。其中,世界产出的正向冲击可以促进我国产出的增长,其最大影响可达0.8%,在10个季度后逐渐趋于收敛;世界贸易的正向冲击意味着我国出口产品的竞争力增强,即相对于国外产品而言,我国产品更加具有经济性,这同样促进了产出上升,其最大影响可达1.8%,同样在10个季度后逐渐趋于收敛;世界技术水平的正向冲击可以促进我国产出水平的上升,即技术进步对我国具有正向的溢出效应,其最大影响为0.2%,并且40个季度后仍存在一定程度的影响,表明这一影响具有长期性;汇率的正向冲击(人民币升值)在中短期内可以促进产出水平的上升,其最大影响为0.3%,但是从长期来看,其影响转为负向。进一步分析可知,世界产出的上升表明消费和投资需求提升,而世界贸易的冲击同样提升了我国产品出口的竞争力,二者主要通过出口和吸引外商投资渠道提升了我国经济增长水平。世界技术水平的提升则具有外溢效应,可以在全世界范围内提升总供给水平,比如工业革命和互联网革命等重大技术进步均极大促进了世界经济的发展,因此技术冲击可以在长期促进我国的经济增长。从汇率来看,人民币升值在短期内可以提升人民币的吸引力,导致大量的资本流向中国,提升外资吸收水平,进而促进中国经济发展。但是,从长期来看,汇率的上升将削弱我国产品的出口竞争力,从而对经济增长形成负向影响。

从四类冲击对价格水平的影响来看,如图3所示,总需求、总供给和金融层面的正向冲击均促进了我国价格水平的上升。其中,总需求层面的产出冲击和贸易冲击对我国价格水平的正向影响在长期均趋于收敛,表明世界总需求水平的上升将造成需求推动的通货膨胀,对我国而言则表现为输入型通货膨胀。总供给层面的技术冲击将在长期影响我国的价格水平,其中既存在需求拉动的通货膨胀,也存在成本推动和结构性通货膨胀。从汇率冲击来看,在短期内人民币升值吸引大量的国际资本流入,推动了我国通货膨胀水平的上升,在长期则通过影响出口和总需求对我国价格水平形成负向冲击。

图2 外部经济冲击对产出的影响

进一步对比四类冲击对我国产出水平和价格水平的影响,可以发现各类冲击对产出水平的影响均大于对价格水平的影响,即产出效应大于价格效应。其可能的原因在于长期以来我国的劳动力资源较为充足,受益于城镇化的推进,大量的农村廉价劳动力涌入城市,经济增长的劳动力成本长期处于低位,因此通货膨胀水平得到了良好的控制。因此,在总需求和总供给的冲击下,产出水平受到的影响较大,而价格水平的上升空间有限。

图3 外部经济冲击对价格水平的影响

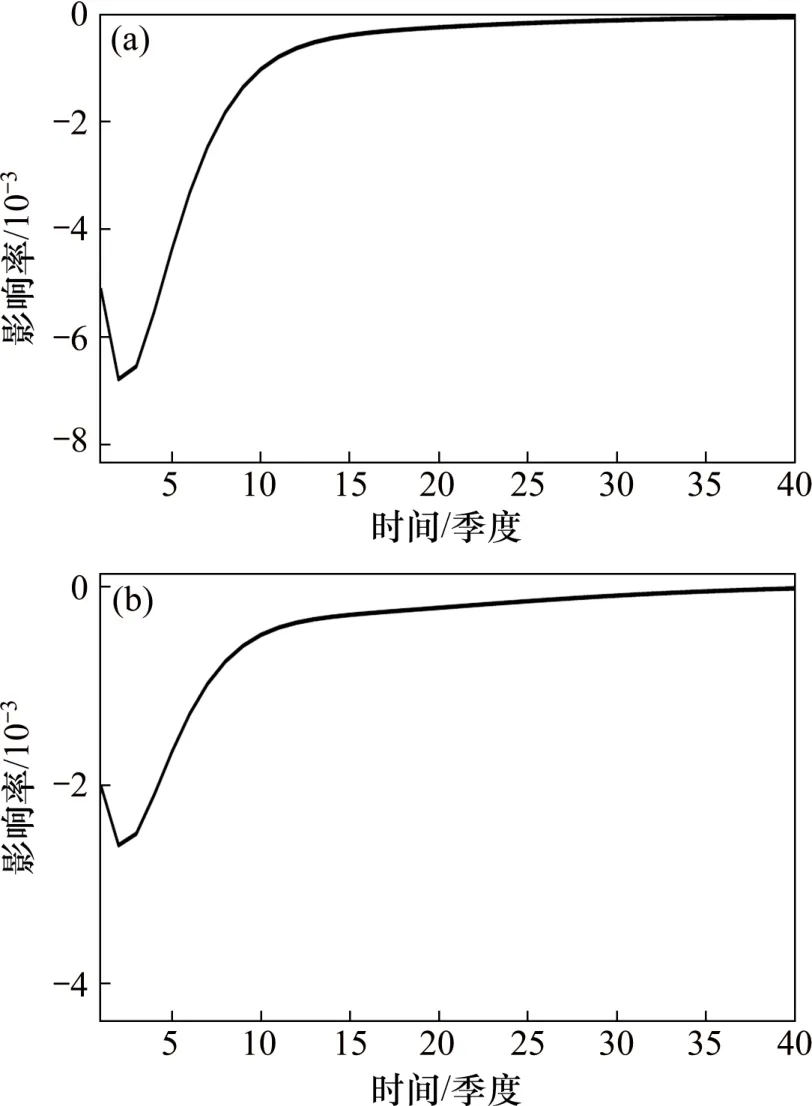

从货币政策的调控效果来看,如图4所示,当受到世界经济各方面的冲击后,我国货币政策取得了良好的逆周期调控效果。正向的利率冲击造成了产出和价格水平的反向变动,并于15个季度后趋于收敛。对比来看,货币政策调控的产出效应大于价格效应,这与各类冲击对产出和价格影响的规律相一致,表明我国货币政策调控具有一定的针对性,在样本期内中央银行将熨平产出波动置于优先位置,同时也表明本文设定的包含汇率因素的泰勒规则较好地刻画了中央银行的货币政策调控路径。

图4 货币政策调控效果

五、结论和政策建议

外部经济冲击对中国宏观经济的影响日趋复杂,需要在开放型经济条件的统一框架下进行科学的研判。本文构建了开放经济下的新凯恩斯动态随机一般均衡模型,在统一的框架下从总需求、总供给和金融等层面出发,研究世界产出、世界贸易、世界技术和汇率等四类外部经济冲击对中国实际产出和通货膨胀的影响,并分析货币政策的调控效果。研究结果显示:世界总需求、总供给和金融层面的正向冲击均可以促进我国产出和通货膨胀水平的上升;世界产出和贸易冲击的影响在长期趋于收敛,世界技术水平冲击的影响具有长期性,汇率冲击仅具有短期效应,其长期影响将转为负向;各类冲击对产出水平的影响均大于对价格水平的影响;在各类冲击影响下,我国货币政策取得了良好的逆周期调控效果,并且其产出效应大于价格效应。

结合我国改革开放以来经济发展外部驱动因素的阶段性变化来看,在经济全球化过程中,上述供需冲击均有效促进了我国经济的发展。改革开放初期,以技术冲击为主的总供给冲击起主要作用,我国大量引进国外的先进生产和管理技术,生产要素的配置效率不断提升,我国经济开始进入快速发展轨道。2001年以来,以产出和贸易冲击为主的总需求冲击成为更加关键的因素,一方面,世界消费和投资需求的快速增长为我国出口增长和吸引外资奠定了基础性条件;另一方面,我国低成本生产要素的优势得以显现,对外贸易和外商投资的快速增长极大促进了我国的经济发展。从汇率冲击来看,尽管期间发生了多次经济危机,但是在我国政府的合理调控下,我国汇率水平基本保持了合理均衡水平,较好地发挥了促进经济增长和防范金融风险的作用。

根据上述结果和我国经济金融发展的现实情况,本文提出如下的政策建议:

第一,应当理性看待世界经济需求冲击对我国经济发展的影响,提升自身经济发展的韧性和抗风险能力。产出和贸易冲击均可以在短期内促进我国经济增长,但是并不具有长期效应,因此应当更多依靠内需的增长来推动经济发展。与此同时,世界需求冲击在促进我国经济增长的同时还可以推升我国的通货膨胀水平,带来输入型通胀压力,因此需要通过针对性和前瞻性更强的调控来平抑价格大幅波动,将通货膨胀控制在合理水平。

第二,抓住世界技术进步的机遇,将引进先进技术和自主创新有机结合,提升我国经济的潜在增长率。供给层面的世界技术冲击对我国经济的影响具有长期性,而提升经济潜在增长率的主要方式就是通过技术进步提升全要素生产率。因此,在正在发生或者即将发生的新一轮世界技术革命浪潮中,我国应当以积极主动的姿态引进先进的技术和理念,将其与国内自主创新相结合,在未来较长时期持续提升我国经济的潜在增长率。

第三,渐进有序推进金融领域开放,使人民币汇率在合理均衡水平上保持稳定。汇率冲击对我国经济的影响需要辩证看待,短期内人民币升值引致的跨境资本流动可以有效促进经济的发展,但在长期将削弱出口竞争力进而抑制经济增长,反之人民币贬值也不利于经济发展。因此,金融领域的开放需要循序渐进,特别是对资本流动管制的放开需要十分慎重,应保持对汇率具有一定的控制力,避免大幅波动,使其在合理均衡水平上保持基本稳定。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

华人时刊(2018年23期)2018-03-21 06:26:00

汽车维修与保养(2015年12期)2015-04-18 07:51:45

汽车维修与保养(2015年6期)2015-04-17 03:31:44

汽车维护与修理(2015年6期)2015-02-28 12:17:08