煤炭企业推行管理会计及业财一体化相关问题研究

2018-12-20 12:10:46张建峰

中国矿业 2018年12期

张建峰

(中国矿业大学(北京)管理学院,北京 100083)

0 引 言

在企业推行管理会计、努力实现业务与财务一体化,是企业管理的新趋势。管理会计一词,由财务会计转变而来,其本质属于企业管理的范畴,与传统会计有着本质的区别。关于管理会计,财政部给出了一个《基本指引》,但是目前尚不能查到关于管理会计的准确定义[1]。

业务与财务一体化(简称“业财一体化”),目前在很多行业被片面地理解为建立统一的数据平台,即实现业务与财务术语、数据的统一,实现财务、业务、管理在数据上的统一,但这一定义与煤炭企业所面临的问题相去甚远。煤炭企业的业务与财务融合,要努力解决成本分解向作业最末端的延伸问题,解决诸多非财务数据的价格量化问题,解决不同煤矿个性化基础上的数据量高度抽象和统一问题,其定义的内涵和实施难度都远远超过业财一体化的一般定义[2]。

1 管理会计的基本内容

管理会计是以财务会计为基础,利用生产经营中的非财务数据,针对企业的成本、营运、绩效、预算、投融资、风险、战略等的管理措施。管理会计是从价值管理的角度介入企业的生产经营活动,其最终目标是提高企业的经济效益,具体职能是预测、决策、规划(预算)、控制、评价等。

管理会计的关键在于信息的量化,量化过程应该遵循以下原则:①相关性原则;②准确性原则;③一贯性原则;④客观性原则;⑤灵活性原则;⑥及时性原则;⑦简明性原则。管理会计的工作程序是确认、计量、归集、分析、编报,以及解释、传递等。

传统的财务会计已经无法满足日益复杂的企业生产经营现状,急需引入管理会计进行补充,管理会计措施的运用程度是企业管理水平的重要标志[3]。

2 企业业务与财务一体化的基本思想

企业业务与财务一体化的狭义定义:财务业务一体化的基本思想是,在包括网络、数据库、管理软件平台等要素的IT环境下,将企业经营中的三大主要流程,即业务流程、财务会计流程、管理流程有机融合,将计算机的“事件驱动”概念引入流程设计,建立基于业务事件驱动的财务一体化信息处理流程,使财务数据和业务融为一体。这是目前从公开资料中可以找到的业财一体化定义。

企业业务与财务一体化的广义定义:借助于而且不限于管理会计的战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理、风险管理等各种手段,实现企业的成本预算、控制、决策、评价等,以实现强化企业管理,提高企业经济效益的目标。这是本文给出的业财一体化广义定义。

企业业务与财务一体化管理,是管理理念的一次巨大变革。长期以来,财务以其自身的特点,独立于企业的管理体系之外。对于小型的简单企业而言,财务管理配合以一定的绩效考核等措施,就可以实现对企业的综合管理。对于大型的复杂企业而言,绝大多数企业除了具有财务管理部门之外,还有企管部门,负责成本预算、成本控制、绩效考核、战略管理等,财务部分参与、部分游离的局面长期存在,带来了诸多弊端。

推行管理会计,是实现现代化大型煤炭企业业务与财务一体化目标、解决煤矿复杂生产条件的有效措施之一。

3 煤炭企业财务与业务管理的复杂性

煤炭企业不同于一般的制造业,其工艺极其复杂,主要表现在以下几个方面[4]。

3.1 工序复杂

煤炭企业工序十分复杂,为了把煤炭从地下安全开采上来,需要有采煤、掘进、机电、运输、通风等几大基本工序。近些年,随着瓦斯与煤共采技术、防治水技术等的发展,又出现了瓦斯抽放、防治水作业等新的工序。各个工序之间,相互配合、衔接紧密,一个工序需要多个工序协作,一个工序的故障,将影响到多个工序的进行,在生产、设备、安全、成本、绩效等多目标管理条件下,优化管理难度很大。

3.2 生命周期长

建设一个煤矿,需要经历地质普查,取得探矿权,进行地质详查,提交地质储量报告,获得采矿权,进行矿山基础设计,进行道路交通、水电等基础建设,进行地表生活区、地表工业设施的基础建设,还有矿井的开拓、采准、回采工程建设,在准备好足够的三级矿量(开拓矿量、采准矿量、回采矿量)之后,才能试运行生产。生产过程中,采煤、掘进、机电、运输、通风等工序协调作业,面对这样一个复杂的工业体系,一般设计的服务年限都在三十年以上,否则就失去了经济上的合理性。

3.3 生产条件多样

不同于一般的制造业,每个煤矿都有着个性化的特点,主要表现在以下几个方面。

1) 埋藏深度。煤矿的埋藏深度,从几十米到几千米不等,目前中国大部分矿井都在300~1 000 m之间,埋藏深度不同,不仅是矿井深度,开拓巷道的长度、倾角等不同,地压、温度、地下水、断层压力、陷落柱等都相应地发展巨大变化。

2) 矿体的产状。每个矿体的长度、厚度、高度、倾向、倾角等都不相同。在同一个矿床,会有多层矿体,每个矿体的埋藏深度和矿体产状也不尽相同。

3) 地下水、地压、断层、陷落柱等地质条件多样。每个矿床都会有不同的矿体,每个矿体的围岩都有很大的区别,有沙岩、砾岩等多种变化,这些围岩有的极易风化,有的则具有较强的吸水性,地质条件多样。

4) 围岩和矿石的可穿性、可爆性等有着巨大的区别。各种岩石的硬度、吸水性、倾向及倾角等都会对岩石的可穿性、可爆性、可采性等产生影响,掘进齿头、回采截齿使用的型号和消耗量将随之发生变化。这些变化都给管理会计、业务与财务一体化等带来巨大的影响。

3.4 煤炭的种类和质量千差万别

从变质程度上,煤炭可以划分为无烟煤、烟煤、褐煤3大类。烟煤分为炼焦烟煤和一般烟煤。炼焦烟煤包括瘦煤、焦煤、肥煤、气煤、1/3焦煤、气肥煤、1/2中黏煤。一般烟煤包括贫瘦煤、贫煤、长焰煤、不黏煤、弱黏煤等。

描述煤炭的质量包括发热量、灰分、挥发分、含水量及钾钠磷硫氟等有害杂质的含量等。

每个要素都直接影响煤炭的价格,因此对可采储量、可采每层、开采成本等都产生直接影响,从而直接影响到财务管理、生产经营等。

3.5 煤矿有着矿山企业共有和特有的灾害

在煤矿企业,不仅存在矿山企业共有的灾害,还有其特有的灾害,包括:瓦斯、煤炭自燃、地下水、地压、冲击地压、断层、陷落柱、顶板塌陷等,这些都会对煤矿的生产经营产生巨大的影响。

3.6 开采技术及管理千差万别

煤炭开采技术有综采、连采、高档普采、普采、炮采等,各种技术在生产组织、安全管理、成本消耗等方面有着巨大的区别,即使是同一生产技术,在不同的企业,面对不同的地质、生产环境,其在生产组织、安全管理、成本消耗方面也有着巨大的区别。事实上,煤炭企业与一般制造业的区别还远不止这些,类似煤炭企业使用数以千计的各种设备,数以万计的各种备件,数以百计的工种,纷杂的作业工序等等,致使其成本管理运营管理的难度非常大。在煤炭生产企业,管理会计的推行,业财一体化的贯彻,绝非易事。

4 利用管理会计手段实现煤炭企业的业财一体化

管理会计手段包括战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理、风险管理等内容。其中,战略管理包括战略地图、价值链管理等手段,适用于集团公司进行战略决策;预算管理包括全面预算管理、滚动预算管理、作业预算管理、零基预算管理、弹性预算管理等。

煤炭企业实现业务与财务一体化,最大的难点就是将管理制度推向企业的最末端机构。以煤矿的掘进区为例,一个掘进区包括三个掘进队,每个掘进队包括早、中、晚三个班,每一个掘进队有一个固定的工作面。掘进工序包括综掘机掘进,刮板输送机输送,胶带输送,轨道运输,巷道支护,辅助作业,检修作业等。其中巷道支护作业又包括锚杆穿孔、上钢带、上护网、上锚杆、上锚索、绑护网等。绝大多数工序是井下工人的协同作业,除了电气维修等专业技术工种,所有的工种都是互通的。在这样复杂的作业环境下,要弄清楚每个工序的成本,每个工序的责任人,难度非常大。业财一体化最大的障碍,来源于基层。

利用管理会计手段,将掘进工序划分成更为详细的作业,按照每一个作业管理成本,是实现业财一体化的有效手段。

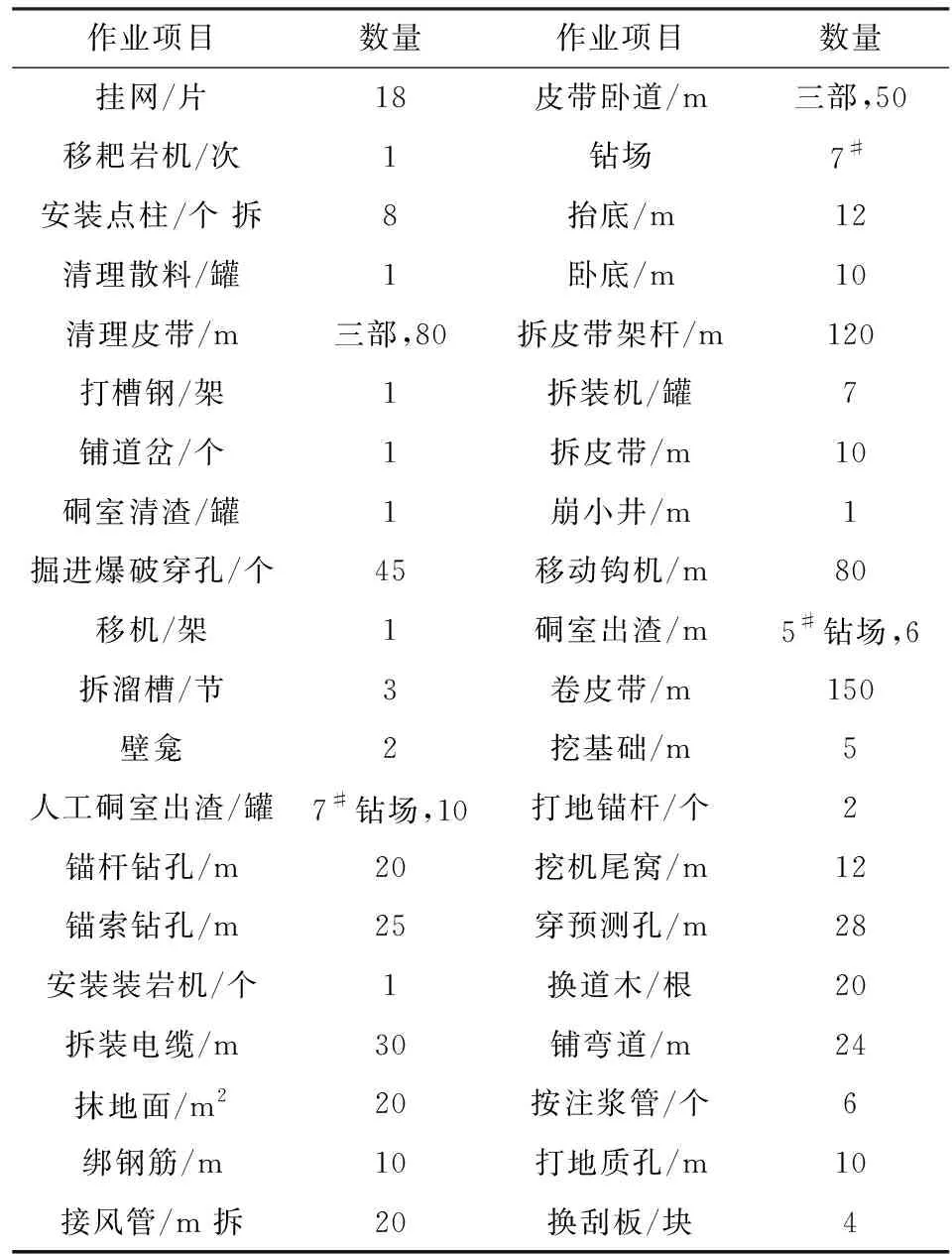

表1是煤矿巷道掘进工序的作业成本划分明细表。

作业成本,包括人工成本、材料备件成本、电费、设备折旧等几部分。其中,人工成本可以根据每个工序需要的工人数测算,材料备件成本可以根据实际领料价格计算,电费可以根据装机容量和作业时间进行测算,设备折旧可以根据实际情况计算。

作业之外,需要进行成本管理的还有大型设备。掘进工艺的大型设备有综掘机、刮板输送机、皮带机等,每个大型设备都由几个大的组件构成,比如综掘机包括截割部、铲板部、第一运输部、本体部、行走部、后支撑部、润滑系统、液压系统、水系统、电控部等。开动设备需要耗费电费;会产生耗材,比如截齿;设备经常出现故障,也会产生备件费用、维修费用等。

以作业为中心管理材料,以设备为中心管理备件,将作业量化、货币化,是实现煤矿业务与财务一体化的基础。这是利用管理会计的作业成本管理、作业预算管理等手段,实现业财一体化的典型案例。

管理会计的弹性预算、战略管理等,也同样可以应用到煤矿的业财一体化中去。

表1 煤矿巷道掘进工序的作业成本划分明细表

5 煤炭企业实现业财一体化的有效途径

努力解决企业业务与财务的机构融合、管理向末端的有效延伸、非财务数据的量化、建立统一的数据平台和术语数据统一等问题,是推进煤炭企业的业务财务一体化的有效途径。

5.1 业务与财务的机构融合问题

大型煤炭企业传统的管理体系是业财分离的。煤矿的主要业务部门是生产科,生产科根据集团公司下达的生产任务,根据各个单位的实际情况,编制年度生产计划。对于煤矿而言,由于煤炭由集团公司统一销售,其内部财务管理职能主要是成本管理,主要由财务部门和企业管理部门负责。

生产科、财务科、企管科分别由总工、生产矿长、经营矿长等不同的分管领导负责,形成相对独立的管理体系。将这三个管理部门合并成一个部门,不仅需要决策者的魄力,还需要针对业财一体化进行大量细致的基础工作[5]。

5.2 管理向末端的有效延伸

集团公司的成本指标可以有效地分配到各个煤矿,煤矿可以把成本指标有效地分解到各个区队,但是到了区队这个层面,继续进行逐层的成本分解,不仅是管理理念、管理能力问题,还存在着很多难以解决的问题。比如对于掘进队而言,成本可以分解到每个班组,每个班,但是面对不同的地质条件(比如遇上断层),不同的作业条件(比如出现地压显现等),要做到科学的分解和绩效考核,依然是有难度的。很多矿井没有足够的电表,区分电是由哪个区队或者哪一个作业消耗的,因此也无法进行成本分解及考核。

要解决这些难题,就需要进行大量的调查研究,利用作业成本管理、作业预算管理等先进的管理手段,逐个解决难题。

5.3 解决非财务数据的财务量化问题

很多服务性的工作,比如通风、瓦斯监控、排水等工序,其工作效用无法用简单的数据进行计量,但同样需要与确切的财务数据相对应,这样就揭示出煤炭企业诸多工序的量化问题。

由于类似的情况太多,管理部门的管理成本过高,因此,在推行全面预算管理的过程中,难免会出现以人为分母,取平均值的笼统做法,尽管在很多作业中,这是唯一有效合理的做法,但是在更多的作业中,其实通过努力,可以得到更科学的做法。

努力将全矿所有的工序都拆解开,一个一个地解决最末端的作业量化问题,是实现业财一体化的一个关键步骤。

5.4 建立统一的数据平台

将煤矿的个性化问题转变为分类统一性问题,是煤炭企业实现业财统一的关键所在。

尽管煤层厚度不同,但都有厚度;尽管煤层的倾角不同,但都有倾角;尽管煤炭的种类不同,但可以归类;尽管煤炭的质量不同,但可以比较;尽管每个煤矿都有其特殊性,但是基本上都采用统一的采煤方法,都是由采掘机运通等几个核心部门组成。不要让煤矿的特性成为惰性管理的借口,不要让层层设置信息壁垒的管理陋习阻碍业财一体化的总体趋势。

通过建立统一的数据平台,努力实现业务与财务部门术语、数据等的统一,通过作业成本的量化,提取高度统一的抽象变量,实现业财一体化,有效提高企业管理水平,是完全有可能的。

6 结 语

本文尝试着给出管理会计和业财一体化的基本定义,并在此基础上,分析了煤炭企业实现业财一体化的难度。煤炭企业工序复杂、生命周期长、生产条件千变万化、煤炭的种类和质量千差万别、煤矿有着特有的各种灾害、开采技术及职工技术水平千差万别等因素,制约了煤炭企业业财一体化的推行。认为利用管理会计可以实现煤炭企业业财一体化,并提出了煤炭企业实现业财一体化的有效途径。努力解决煤炭企业的业务与财务的机构融合、管理向末端的有效延伸、非财务数据的量化、建立统一的数据平台和术语数据统一等问题,可以有效推进煤炭企业的业务财务一体化进程。

猜你喜欢

昆钢科技(2022年2期)2022-07-08 06:36:14

今日财富(2022年11期)2022-05-05 22:54:02

中国石化(2021年8期)2021-11-05 07:00:10

现代企业(2021年2期)2021-07-20 07:58:08

现代经济信息(2020年34期)2020-06-08 06:02:58

石材(2020年4期)2020-05-25 07:08:50

活力(2019年19期)2020-01-06 07:34:50

建材发展导向(2019年10期)2019-08-24 06:24:30

兰台内外(2017年5期)2017-06-06 02:24:18

工程建设与设计(2016年1期)2016-02-27 10:50:23