电力变压器制造行业市场环境分析

2018-12-18 07:28:00

电器工业 2018年12期

关键词:变压器

一、行业经济环境分析

(一)国际宏观经济环境分析

全球经济增长趋强,东亚和南亚仍是世界上最具经济活力的区域,中国2017年对全球的经济贡献约占三分之一。

2017年全球经济增长速度达到3%,这是自2011年以来的最快增长。全球约有三分之二的国家2017年的增长速度高于上一年,这种改善是一种普遍现象。全球2018年和2019年经济增长预期也将稳定在3%左右。

东亚和南亚仍将是世界上最具经济活力和增长速度最快的区域。2017年东亚和南亚经济增长占到全球近一半,区域GDP增长为6.0%,高于世界其他区域。仅中国对全球经济增长的贡献就约占三分之一。在中国经济增长、强劲的个人消费、较高出口和宽松的宏观经济政策带动下,预计区域经济仍然相对稳定,保持在2018年的5.8%和2019年的5.9%。

在2017年实现5.9%的增长之后,东亚经济预期仍然会在2018年和2019年分别有5.7%和5.6%的稳健增长。在适度通货膨胀压力、低利率和健康劳动力市场条件的支持下,个人消费仍将是经济增长的主要推动因素。随着政府着手开展大型基础设施项目建设,预计公共投资也会依然强劲。虽然2017年出现的强劲出口增长预计会有所放缓,但有利的外需条件将继续为区域前景提供支持。

在强劲个人消费和稳健的宏观经济政策的驱动下,南亚经济前景仍然维持稳定和乐观。积极的前景将有助于持续改善劳动力市场指标和降低贫困率。货币政策立场适度宽松,但财政政策仍然着重强调基础设施投资。在2017年实现了约6.3%的增长之后,南亚区域GDP增长预期将在2018年和2019年分别加快到6.5%和6.7%。区域通货膨胀预计将保持稳定,并处于相对较低水平。得益于强大的个人消费、强劲的公共投资和结构性改革,印度的经济前景依然乐观。预计印度GDP增速将从2017年的6.7%提高到2018年的7.2%和2019年的7.4%。不过,私人投资的疲软表现仍是一个关键性的宏观经济问题。

尽管东亚和南亚仍是全球最具活力的地区,经济增长的加速主要是因为若干发达经济体增长较为强劲。同时,经济状况的改善在不同国家和地区不均衡。阿根廷、巴西、尼日利亚和俄罗斯联邦经济衰退的结束也为2016~2017年期间全球增长率的提高做出了贡献。全球贸易反弹和投资环境改善为此次经济好转提供了支持。未来面临的挑战是如何通过经济增长实现生产性投资的持续加速,以支持中期前景。但是,非洲、西亚及拉丁美洲和加勒比几个地区在2017~2019年期间的人均收入增长预计将微乎其微。在这些受影响地区,共有2.75亿赤贫人口。

尽管短期前景有所改善,但全球经济仍面临风险,包括贸易政策改变、全球金融环境突然恶化以及地缘政治局势的日益紧张。此外,全球经济还面临较长期的挑战,但宏观经济状况的改善为制定政策以应对这些挑战提供了机会。其中,报告着重强调了四个政策领域:增加经济多样化、减少不平等、支持长期投资和解决体制缺陷。报告指出,调整政策以应对这些挑战可加大投资力度,提高生产力,增加就业机会和实现更可持续的中期经济增长。

(二)国内宏观经济环境分析

2017年国内生产总值827122亿元,比2016年增长6.9%。其中,第一产业增加值65468亿元,增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。第一产业增加值占国内生产总值的比重为7.9%,第二产业增加值比重为40.5%,第三产业增加值比重为51.6%。全年最终消费支出对国内生产总值增长的贡献率为58.8%,资本形成总额贡献率为32.1%,货物和服务净出口贡献率为9.1%。全年人均国内生产总值59660元,比2016年增长6.3%。全年国民总收入825016亿元,比2016年增长7.0%。

(三)行业宏观经济环境分析

居民用电对电力变压器行业也有较大影响,中国人口规模较大,城镇化进程较快,生活水平不断提高,用电需求也与日俱增,从而对电网建设提出了更高要求,促进了电力变压器制造行业的发展。

2017年,全社会用电量63077亿千瓦时,同比增长6.6%。分产业看,第一产业用电量1155亿千瓦时,同比增长7.3%;第二产业用电量44413亿千瓦时,增长5.5%;第三产业用电量8814亿千瓦时,增长10.7%;城乡居民生活用电量8695亿千瓦时,增长7.8%。

电力变压器行业是一个典型的投资推动行业,在只考虑国内市场的情况下,国内电力投资决定了电力变压器行业的兴衰冷暖,其中电厂和电网构成了变压器需求的两大类客户。尤其是电网公司,从最高端的1000kV的特高压变压器到最低端的10kV配电变压器都有着庞大的需求。

二、行业消费环境分析

(一)行业消费特征分析

变压器行业属于基础设施建设的范畴,其产品市场的需求与宏观经济发展呈正相关关系,与国家电力工业的发展息息相关,从长期来看具有一定的周期性;从单个年份上看,变压器行业没有明显的周期性、季节性特征。

随着国民经济的增长和电力建设的不断推进,国内对电力变压器的需求呈现快速上升趋势。近年来,主要电力变压器生产企业均满负荷生产,甚至超负荷生产,销售收入和利润大幅度增长。由于我国经济的持续高速发展,目前国内电力供需矛盾依然突出,为缓和上述状况,国家目前已将加快电网建设、缓解电网瓶颈制约、提高电网供电能力作为关系国家安全的重要任务来抓,为变压器行业提供了广阔的市场。

(二)行业消费趋势分析

随着国家对于环保法规的不断健全和关注环保意识的增强,未来的变电站建设,特别是城市变电站将受环保的制约程度越来越大。电力变压器在运行中所产生的能耗、噪声和电磁场等都是变电站设计、配网布置或环境保护评价中应考虑的环境影响因数。为此,电力变压器发展趋势也将向环保型发展,主要体现在节能、低噪声、无渗透和能降解回收利用等方面。

新能源电站的配套建设也催生了对变电设备的需求,有力拉动了变压器市场的稳定持续增长,但也对变压器产品技术及可靠度提出了更高的要求。风电、太阳能等新能源发电具有间歇性、随机性、可调度性差的特点,要求变压设备具有更高的稳定性和可靠性;风电站、太阳能电站所处环境相对恶劣、布局分散,对变压器的环境适应性要求较高,并应具有可视化的实时监控功能以降低维护频率;核电站对变压器的安全性要求极高,需在使用期末仍能承受极端的地震和突发短路情况;储能电站对于变压器双向功率接口和可再生能源并网的接口提出更高要求。

三、行业贸易环境分析

(一)行业贸易环境发展现状

我国人口规模较大,城镇化进程较快,生活水平不断提高,用电需求也与日俱增。变压器作为关键的输电设备,市场需求将会随着社会经济持续增长。

2010~2017年,中国变压器制造行业销售收入总体呈上升态势,不过受我国宏观经济形势影响,变压器制造行业销售收入增速趋于下降。2017年我国变压器制造行业规模以上企业销售收入为3689亿元。

图1 2013~2017年国内生产总值及其增速

电力变压器行业是一个典型的投资推动行业,国内电力投资决定了电力变压器行业的兴衰冷暖。尤其是电网公司,从最高端的1000kV的特高压变压器到最低端的10kV配电变压器都有着庞大的需求。

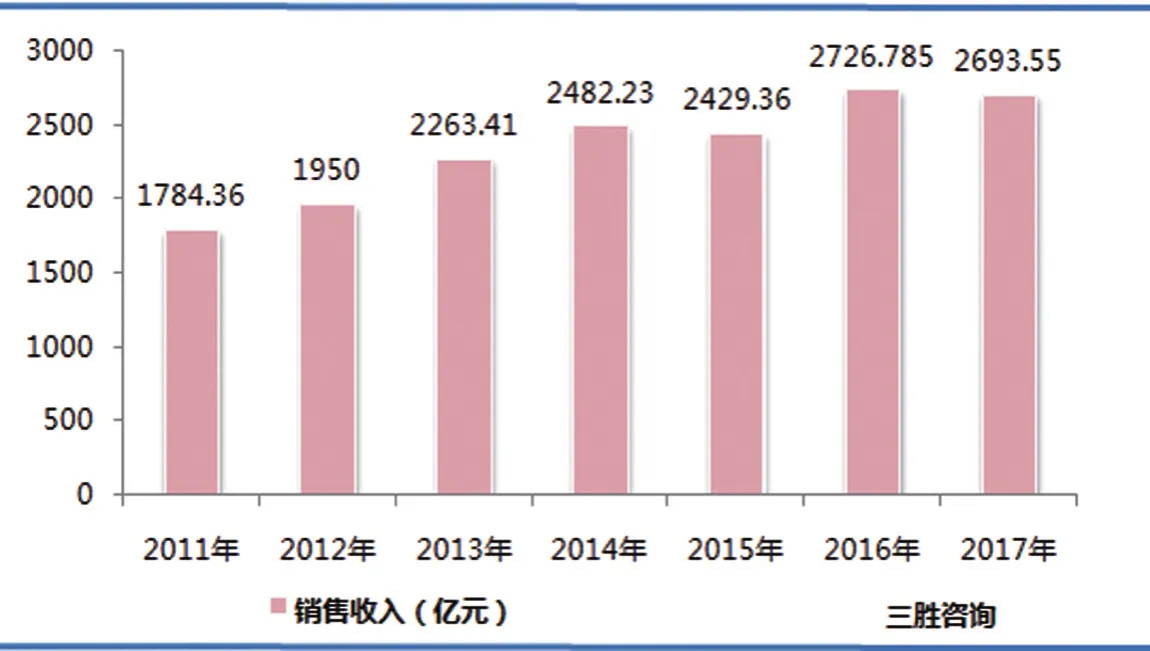

2011~2017年电力变压器行业的销售收入整体呈上涨态势,2016年电力变压器行业实现销售收入2726.75亿元,同比增长12.24%,2017年电力变压器行业实现销售收入2693.55亿元,同比下降1.22%。

(二)行业贸易环境发展趋势

电力变压器是输配电系统中的重要设备之一,它的性能、质量直接关系到电力系统运行的可靠性和运营效益。近年来,我国电力需求增长迅速,电网高速建设和投资拉动了输变电设备的市场需求。根据“十三五”规划,电源、电网、轨道交通行业等相关产业面临良好的发展机遇,进一步拉动配套变压器市场的增长。西电东送、南北互供、跨区域联网等工程的建设,带动了中国电力变压器行业的快速发展。

电力变压器行业是一个典型的投资推动行业。从宏观环境来看,国家环保法规不断健全,民众环保意识逐日增强,新能源电站加速建设,这都对电力变压器产品提出了更高的要求,一定程度上刺激了电力变压器市场的需求。

从微观层面出发,随着电力变压器自身行业竞争的不断加剧,产品愈来愈趋向大容量、高电压、高可靠性、技术创新的方向发展。节能、环保、小型化的电力变压器将成为城市电网建设的主要选择。

从市场格局来看,变压器行业呈现金字塔型结构,电压等级越高,生产厂家越少,垄断程度越高。近年来,外资大型跨国集团加大中国市场拓展力度,争取扩大产品市场占有率。作为全球最大的变压器生产商和服务提供商,ABB新推出了全球首台集成了数字化解决方案的电力变压器——ABB Ability数字化电力变压器,推动变压器行业的变革。

纵观我国电力变压器市场,中小型变压器生产制造企业占企业总数的80%以上。大多数小企业在技术、市场、产品品质等方面都很欠缺。面对激烈的市场竞争,国内电力变压器生产企业也积极探索,抢占市场份额。

随着新材料、新工艺的不断应用,以及电力电器行业发展要求日益严格,电力变压器行业有望迎来发展新浪潮。对于业内企业而言,唯有不断创新研制和开发各种结构形式的变压器,才能应对市场多变的需求。

图2 2010~2017年我国变压器产量

图3 2011~2017年电力变压器行业销售收入

四、行业社会环境分析

(一)行业发展与社会经济的协调

变压器一直是现代电力网络建设的主要设备,在发电、输变电、配电各环节都发挥着关键作用。近年来得益于大量的基础设施投资和电力工业的快速发展,变压器行业规模迅速扩张、产能大幅增长,但也存在着行业集中度低、技术水平陈旧等问题。“十三五”期间国家调整能源结构、建设智能电网等战略规划,为变压器行业带来了新的发展机遇,也提出了更高的技术挑战:新能源发电技术成熟和进一步推广,将有力推动新能源配套变压器市场,但对变压器的安全稳定运行要求更为严格;“坚强智能电网”的升级改造工程不仅会创造增量市场空间,也将开启落后变压器升级的巨大存量市场,节能型、智能型变压器将成为行业发展趋势,传统变压器厂商的过剩产能面临淘汰压力;轨道交通建设提速、电动汽车的普及,都将为变压器行业创造新的增长点。节能、可靠、智能的变压器是我国建设新型电力网络的基石,是推动能源体系改革的重要保障。

我国能源结构以化石燃料为主,由此形成的环境、资源压力日趋严峻,推动能源转型、建设清洁能源体系已刻不容缓。根据《电力发展“十三五”规划》的目标:到2020年,非火电装机容量达到7.7亿千瓦,发电量占比提高到31%。

新能源电站的建设催生了对发电端变电设备的需求, 有力拉动了变压器市场的持续增长,但也对相应变压器产品提出了更高的要求。风电、太阳能等新能源发电具有间歇性、随机性、可调度性差的特点,要求变压设备具有更高的稳定性和可靠性;风电站、太阳能电站所处环境相对恶劣、布局分散,对变压器的环境适应性要求较高,并应具有可视化的实时监控功能以降低维护频率;核电站对变压器的安全性要求极高,需在使用期末仍能承受极端的地震和突发短路情况。新能源产业的高速发展,奠定了配套变压器产业的增长基础,也推动着变压器行业的技术革新。

(二)行业发展面临的节能减排问题

目前,电力市场对环保要求不断提高,必然促使变压器行业在产品节能减排上下苦功夫,促进节能型变压器的发展。面对目前传统变压器行业产能严重过剩的困境,国家鼓励发展节能型、智能化的配电变压器,新型节能变压器将迎来新一轮发展机遇。

我国节能减排力度将进一步加大,促进变压器节能产品发展。我国在哥本哈根国际气候会议举行前首次提出具体温室气体减排目标,即到2020年中国单位国内生产总值(GDP)二氧化碳排放比2005年下降40%~45%。

产能过剩、质量隐患多、行业分散已经成为整个变压器行业不能忽视的行业困局,如何打破困局,一直是业内人士共同思考的课题,国家节能减排的政策或许能为处于困难时期的变压器行业提供一个出口。

配电变压器自20世纪80年代以来经历S7、S9、S11等类型的更替发展,变压器能耗不断降低,当具有更佳节能效果的变压器推出时,其替代原有变压器的趋势不会改变。非晶变压器相比传统硅钢变压器的空载损耗下降80%左右,空载电流下降约85%,节能效果显著,是目前节能效果较理想的配电变压器,特别适用于农村电网和发展中地区等配变利用率较低的地方。

我国的能效标准属于强制性标准,而需要淘汰的高能耗产品将列示在“高能耗产品淘汰目录”中,为条款的具体实行提供指导和依据。这都为新型节能变压器发展提供了广阔的市场发展空间。

(三)行业发展的地区不平衡问题

中国电力变压器制造行业企业发展存在着明显的区域性差别,主要企业的生产基地都集中在华东和华南地区,其中:华东地区占全国电力变压器制造行业企业总数的50.78%;华南地区、华中地区占全国电力变压器制造行业企业总数的13.52%、12.7%。而东北、华北、西南和西北地区企业数占比均在10%以下。

中国电力变压器制造行业的产能在全国各大区域的发展也极不平衡,江苏省的产成品占比高达19.79%,表明中国电力变压器制造行业的区域集中度较高。其次是河北和山东,产成品占比分别为13.38%和11.30%,浙江也占一定的比重,为11.25%。

五、国内市场竞争状况分析

从市场格局来看,国内变压器行业市场正处于“战国时代”,大型企业竞相跑马圈地,而小企业则互相倾轧,生存状况不佳。从整体上看,中国变压器行业竞争激烈,外资跨国公司抢占了很大市场份额,国内变压器制造企业数量也在快速增长,中低端变压器市场竞争激烈。呈现金字塔型结构,随着电压等级增加,技术壁垒就越强,生产厂家越少,垄断程度越高。

中国变压器企业可以分为四大阵营:ABB、AREVA、西门子、东芝等几大跨国集团公司以技术和管理优势形成了第一阵营,占据20%~30%的市场份额,且市场份额仍在不断扩大;保变、特变、西变等国内大型企业通过提升产品的技术水平和等级,占有30%~40%的市场份额,形成第二阵营;以江苏华鹏变压器有限公司、青岛青波变压器股份有限公司、顺特电气有限公司、山东达驰电气有限公司、杭州钱江电气集团有限公司等为代表的制造企业形成了第三阵营;不少民营企业由于经营机制灵活,没有非生产性的负担,也形成了一定的市场份额,形成第四阵营。

目前规模大的变压器生产企业很少,年销售收入超过50亿元企业很少,中小型变压器生产制造企业占企业总数的80%以上。大多数小企业资金实力不强,导致生产技术实力也不强,只能生产110kV以下的低端产品,从而导致中低端变压器市场生产能力严重过剩。

中低端产品由于产品本身附加值低,利润不高再加上供求失衡,直接导致价格不断下滑,多数企业处于亏损的边缘,且目前变压器中低端市场上企业鱼目混杂,致使一部分企业以放弃质量为代价,谋求市场发展。这部分企业必将会被市场所淘汰。相对高端市场而言,市场景气度很高,仍有很大的市场空间。

(以上内容来自三胜咨询《2018~2023年中国电力变压器行业运行态势及投资建议咨询报告》)

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:30:32

中学生数理化(高中版.高考理化)(2020年11期)2020-12-14 07:36:08

经济技术协作信息(2018年7期)2019-01-14 03:05:42

通信电源技术(2018年3期)2018-06-26 06:33:30

电子制作(2017年8期)2017-06-05 09:36:15

电子制作(2017年8期)2017-06-05 09:36:15

电子制作(2017年7期)2017-06-05 09:36:14

电子制作(2017年10期)2017-04-18 07:23:16

现代工业经济和信息化(2016年4期)2016-05-17 05:35:38

通信电源技术(2016年3期)2016-03-26 07:13:46