基于非参数统计方法的股价惯性风险界定与测度

2018-12-13 07:47:56宋光辉博士生导师仇潇颖董永琦博士

财会月刊 2018年23期

宋光辉(博士生导师),仇潇颖,董永琦(博士)

一、引言

自Fama[1]提出有效市场假说(EMH)以来,关于收益的持续性一直是国内外学者研究的热点。当前,学术界主要集中于对动量效应的研究。动量效应最先是由Jegadeesh、Titman[2]于1993年提出的,其证明了股票市场整体收益的持续性,对有效市场假说进行了有力的驳斥。但具体到某支股票,其收益亦有上涨或者下跌的趋势,即股票的收益具有按照原有的趋势持续运动下去的特性,即股价惯性。当这种惯性动能较大时,便蕴藏着较大的股价惯性风险。股价惯性风险对于监管层、投资者和上市公司都是一种考验。然而,当前学者们对单支股票的价格惯性缺乏深入研究,对股价惯性风险缺乏相应的界定和测度,因此,在监管细化的现实背景下,监管视角更多地集中于个股,为了监测和保证股价的正常运行,必须对单支股票的股价惯性风险开展研究。

本文的创新之处体现在以下三个方面:一是不同于以往从宏观视角对整个股票市场动量效应是否存在的检测,本研究细化到个股,对个股股价的惯性风险进行了首次定义和测度;二是将非参数统计方法运用到个股股价惯性风险的测度中;三是本文的研究目的是为监管层监管个股股价惯性风险提供参考,以确保股价正常运行。

二、文献回顾

关于市场整体的动量效应,国内外众多学者进行了大量研究。Jegadeesh、Titaman[2]最先开始了对于动量效应的研究,并发现美国股市存在中期动量。Conrad、Kaul[3]通过划分形成期和持有期构建了64种投资组合,亦证实了动量效应存在于中期。国外学者对于动量存在与否的检验几乎获得了一致的结论,进一步证实了动量效应的普遍性。受国外学者的启发,国内学者也开展了大量的研究,却得到了不一致的结论。使用月频数据进行检验的学者发现中国股市不存在动量效应,如朱战宇等[4]、刘博等[5]。而使用周频数据进行检验的学者发现我国股市存在动量效应,如周琳杰[6]采用 Jegadeesh、Titman[2]的方法对我国股市进行研究,发现动量效应对于持有期的长短十分敏感。陈蓉等[7]发现我国股市不存在长期动量,只存在中期和短期动量效应。朱战宇等[4]发现动量效应只存在于形成期和持有期小于4周时。尽管国内外学者对不同国家动量效应的存在性使用不同阶段的数据和方法进行了检验和深入研究,但当下的研究仅仅是从市场整体出发来研究整个市场收益的持续性,缺乏对单支股票收益持续性的研究,而本文则将从微观视角出发,对个股股价惯性进行深入探析。

随着对动量效应检测效果的众说纷纭,动量效应可能蕴藏的风险逐渐成为学者关注的重点。Daniel、Moskowitz[8]最先发现了在美国、英国、欧洲的股票市场、外汇市场等中存在着“动量崩盘”现象,即在长期熊市后的反弹行情里,会出现收益率的大幅下跌。曾啸波[9]研究了动量组合的风险性质,发现我国股市不存在其他动量市场存在的“动量崩盘”。他们依旧是从宏观方面分析市场或者构建动量组合的风险,而不是研究单支股票可能存在的风险。

在当前金融风险研究领域,对于风险的测度主要分为参数统计方法和非参数统计方法。近年来,非参数统计方法因其突出优点在金融风险测度方面受到了学者们的推崇[10][11][12][13][14]。非参数统计作为参数统计法的补充,其适用范围很广,模型偏差小,计算更快且容易,而其最大的优势是挑战正态性分布,为不服从正态性的样本数据提供了有效的检验方法。沈根祥等[15]基于随机过程非参数统计推断方法对我国股票市场资产价格模型设定进行检验。赵钊[16]运用非参数统计方法,对我国股市指数夜间跳跃与日间变化之间的关系进行了研究分析。

由于我国股票市场发展较晚,在股票上市审核、监管制度、内部治理、投资者保护等方面还存在很多的不足,广大投资者更倾向于炒作投机,而不是价值投资,从而导致了股票价格存在大幅波动。陶建宏等[17]、耿庆峰[18]和江轩宇等[19]研究发现,由于系统性或非系统性风险的存在,我国股票市场具有高波动性。同时,大量实证研究也表明股价存在波动性,并不存在只涨不跌或者止跌不涨的股票,如吴世农等[20]、吕媛等[21]和高广阔等[22],即维持原先趋势是存在风险的,本文侧重于对这样的风险进行定义和测度。首先,本文将股价惯性风险定义为在95%的置信水平下,某支股票在一定时期内收益率偏离中位数0的概率;然后,运用非参数统计下的符号检验法对选取的我国创业板市场34支股票的收益率进行检验,判断股价惯性风险的存在性。

三、研究设计

(一)样本和数据

本文选取创业板为研究对象,主要基于以下三个方面的原因:①与我国主板市场相比,创业板市场的上市门槛较低,经营时间较短,法制化和规范化水平还很低,更容易产生股价惯性风险;②由于在创业板上市的公司多为处于初创期和成长期的中小型高科技企业,具备较强的发展潜力[23],但同时其也面临着更高的经营风险和市场风险;③创业板公司主要集中分布在信息技术产业,市盈率高于其他行业,大量投资者纷至沓来,而由于投资者过于乐观,盲目跟风,导致创业板市场的股价波动性更大,投资者往往面临比主板市场更高的风险[24]。因此,本文选取创业板市场为研究对象对于研究我国股票价格惯性风险更有意义。

本文样本数据全部来源于Wind金融数据库。由于深市创业板(GEM)在2009年10月30日成立时,首批上市公司数量只有28家,此外,若选用上市不足两年的公司,则交易数据量不足,不利于进行数据分析。因此,为了保证获得充足的样本数量和交易数据,本文将分析区间设为2013年1月1日~2017年9月30日,并对异常数据进行剔除:①剔除因重大资产重组等原因导致的停牌时间超过一周而没有交易数据的股票;②剔除新股上市后四周的收益率数据,即分析区间不考虑这四周的收益率。经过以上处理,共有34家创业板市场的上市公司满足条件。这34家公司的证券代码及其简称见表1,文中出现的符号的具体含义见表2。

(二)研究方法

本文选用非参数统计下的符号检验法对样本数据进行检验。该方法不仅具备非参数方法的所有优点,而且仅需要正负号个数而不是具体差值的大小就能简单快速地检验出单一样本对于中位数的偏离,或者两配对样本来自的两总体分布有无显著差异[25]。本文研究对象为从总体中选取的34支股票,通过符号检验法检验每支股票在分析区间上收益率大于零和小于零的个数,以确定收益率数据是否对中位数0产生大幅偏离,进而判定该支股票在一定区间内是否存在惯性风险。大量的实证结果表明,将价格数据取自然对数后再作差分处理,得到的收益率数据更平稳、更接近于现实,同时可削弱数据的异方差和共线性。因此,本文采用公式(1)和公式(2)进行周频价格序列和日频价格序列收益率的计算,具体如下:

表1 34家创业板市场上市公司证券代码及其简称

表2 符号的具体含义

其中,Pw,t为i支股票第t周股票收盘价格,Pw,t-1为i支股票第t-1周股票收盘价格,Rw,i为周收益率。

其中,Pd,t为i支股票第t个交易日股票收盘价格,Pd,t-1为i支股票第t-1个交易日股票收盘价格,Rd,i为日收益率。

随后,运用符号检验法对每支股票计算得到的收益率数据进行检验。具体步骤如下:

(1)提出零假设和备择假设。H0:收益率的总体中位数为0;H1:收益率的总体中位数不为0。

(2)对于日频收益率数据,计算出每支股票每个季度,共十九个季度的交易日个数,减去日收益率为0的个数,得到N,将日收益率为正的个数记为n+,日收益率为负的个数记为n-,并记r=min{n+,n-};对于周频收益率数据,计算出该年的交易周数记为N,周收益率为正和为负的个数分别记为n+和n-。以下检验步骤两者相同。

(3)由于文中的所有N>25,视为对大样本进行检验。因此采用公式(3)计算Z统计:

若Z>Zα,则拒绝H0;否则,接受H0。本研究将检验水平∝设定为0.05,且Z0.05=1.645。

四、实证结果及分析

本文运用符号检验法对34家创业板上市公司2013年1月1日~2017年9月30日的周收益率和日收益率进行检验,以爱尔眼科为例(其他公司类似),其检验结果如表3所示。

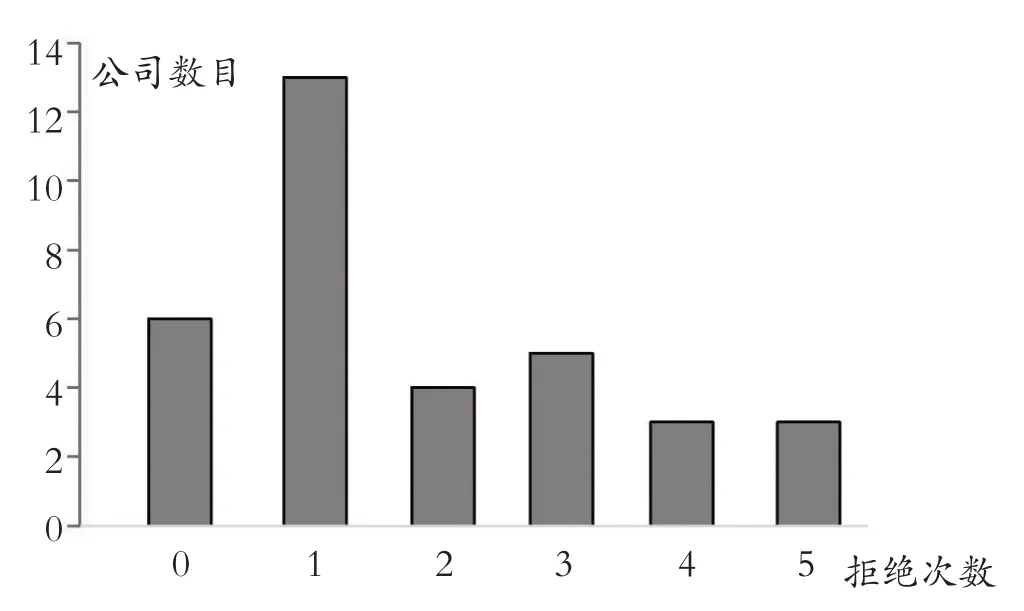

选取的34家公司拒绝次数分布情况如图所示,其中在2013年1月1日~2017年9月30日,有6家公司拒绝次数为0,13家公司拒绝次数为1,这19家公司即占比约56%的企业股价惯性风险很小。由于篇幅所限,本文重点分析其中按拒绝次数排名前20%的公司,即表4所示的6家公司,它们的拒绝次数都大于三次,且6家公司的拒绝次数总和占比总拒绝次数的43%,而其他19家公司拒绝次数都不超过1次,分布相对零散。因此,本文研究的重点是排名前6的公司。表4列出了这6家企业,它们的拒绝次数和拒绝区间,即该区间是存在股价惯性风险的。分析这34家公司样本数据中的拒绝情况,其中有五个区间的拒绝原因是该分析区间负收益率个数远超正收益率个数,占总拒绝次数比为7.9%,它们分别是建新股份2017年、香雪制药2014年第四季度、裕兴股份2013年第二季度、聚龙股份2016年第三季度和2017年第一季度。而其他区间的拒绝原因是因为正收益率的个数远大于负收益率个数。

由表4和表5可知,这6家公司年度和季度的27次被拒绝中有26次是因为正收益率的个数远大于负收益率的个数,通过对其深入挖掘分析,发现这6家公司之所以在这些区间存在较大股价惯性风险,是因为在对应的区间内该公司存在重大利好消息。由于市场上大多数的个人投资者虽然不具备专业分析能力的,但对市场信息相对敏感,听信股市上的各种消息从而作出投资决策。此外,市场上还存在严重的信息不对称,上市公司的大股东和机构投资者获取信息的速度快于普通投资者,存在操控其释放渠道和释放时间以获利的情形。因而,重大利好消息可能会带来一波上涨行情,从而使一段时期内正收益率的个数大于负收益率的个数。如2013年,海外固态硬盘业收购案频现,电子行业横空出世了一个新的概念——固态硬盘。其与传统硬盘相比体积小、噪音小、速度快。固态硬盘概念的炒作从美股蔓延到A股,涉及固态硬盘概念的上市公司朗科科技等也因此受到市场的广泛关注。与此同时,伴随着大盘反弹,概念股中的朗科科技股价出现了整体上涨趋势。其股票价格从7月5日的8.68元上涨到10月11日的13.12元。投资者因为固态硬盘概念对朗科科技的前景过于乐观,从而忽略了其在2013年上半年度经营不佳,归属于上市公司股东的净利润只有7213566.96元,比上年同期减少了10%左右。股价在该阶段呈现的上升惯性,使股价偏离内在价值,导致朗科科技在2015年第三季度存在较大的惯性风险。通过分析其他25次拒绝区间,都存在与朗科科技相类似的情况,股价因利好造成短期的上升惯性,但公司的经营

及内在价值与当时股价不相符合,使得股价正收益概率远高于负收益概率,存在股价惯性风险。

表3 爱尔眼科2013.1.1~2017.9.30股价惯性风险的检验结果

表4 34家公司拒绝次数及拒绝季度

表5 34家公司拒绝次数及拒绝年度

34家公司拒绝次数分布情况图

表6 2013~2017年各季度拒绝次数

表6是2013~2017年各季度拒绝次数。从时间维度上,本文主要从两个方面分析:①季度层面。总体上来说,拒绝次数平均最高的是第三季度,拒绝次数平均最低的是第四季度,且最多拒绝次数与最低次数相差五次。②年度层面。拒绝次数最少的是2016年,最多的是2015年。一定时期拒绝次数越多则该阶段股价惯性风险越高,本文对于整个年度股价惯性风险的研究使用周收益率数据,而对各个季度股价惯性风险的研究使用日收益率数据,由表可知,无论是周收益率还是日收益率,相比于2013年、2016年和2017年,2014年和2015年出现股价惯性风险的次数是其他三个年度的几倍,即股价惯性风险更大。而四个季度间拒绝次数似乎不存在显著差异。

本文使用R语言对猜测进行验证。若P值大于0.05,则各变量不存在显著差异。此外,由于选取的研究区间截止到2017年9月30日,导致2017年第四季度的拒绝次数为研究中的缺失值,采用序列均值进行替换并进行进一步研究。该方法得出的P值为0.92,远远大于0.05,即可以认为四个季度的股价惯性风险是不存在显著差异的。运用同样的方法来分析2013~2017年五年的股价惯性风险是否存在显著差异,其P值为0.0001,远远小于0.05,即可以认为2013~2017年的股价惯性风险是存在显著差异的。

五、进一步检验

基于前人的相关研究,股价持续上涨的原因主要是由于投资者乐观情绪的传染或是宏观的利好政策或消息,尤其是在股价惯性风险最大的2015年。由于2015年央行的五次降息五次降准释放了大量资金,且2015年3月我国提出“一带一路”倡议以及4月改革红利的释放,使得巨额杠杆资金被推动,市场较乐观,牛市情绪下很多股票依靠“讲故事”,阐述概念得到大力追捧,投资者在无法获悉股票的内在价值时,自信心和情绪传染最终导致显著的市场羊群行为,于是股价疯狂上涨,创业板估值过高,中小板指数和创业板指数创下历史新高[26]。因此,2015年6月我国爆发了国内外历史上罕见的股灾,这可能也是2015年股价惯性风险远远大于其他年度的主要原因。

(一)流动性检验

流动性是资本市场的本质特征,没有流动就没有波动,也就没有股票收益与风险,而作为股票收益持续性的特殊现象,动量收益与流动性显著负相关[27]。本文将从个股角度分析流动性与惯性风险的关系。采用Amihud指标对选取的34支样本股在2013年1月1日~2017年9月30日之间共19个季度的流动性分别进行测度。构建方法如下:

其中,Dix为第i支股票在区间x的交易天数;Rixd为第d天的股票收益率;VOLDixd为d天的成交金额。ILLIQiy是非流动性比率,是测度第i支股票在第x期的流动性指标,该指标越小说明该支股票流动性越好[28]。

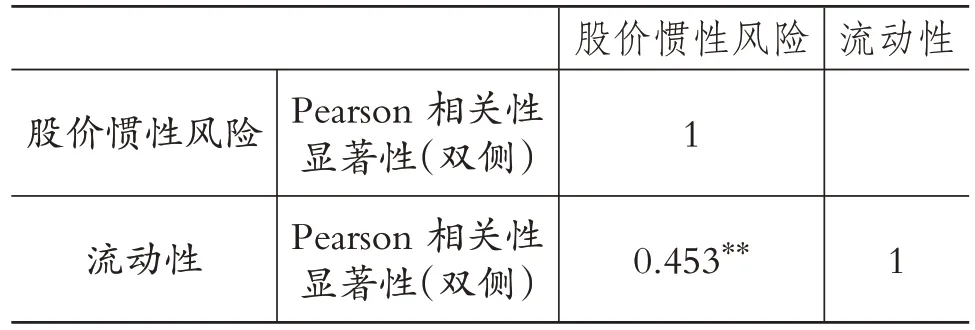

34家公司的Amidhud平均值为451.68,存在拒绝情况的47个季度的平均值为524.29,不存在拒绝情况的599个季度的平均值为445.98,即存在股价惯性风险时期的流动性指标数值大于总体平均值,远大于不存在风险时的平均值。此外,分析区间内拒绝次数大于三次的6家公司,其Amihud均值为800.00。为进一步验证股价惯性风险与流动性之间的相关性,本文首先采用某公司出现拒绝的次数定义该公司股价惯性风险的大小,其次以某公司19个季度Amihud的平均值来定义流动性,最后利用Spss 19.0软件进行分析,得到两个变量的Pearson相关系数表,如表7所示:

表7 股价惯性风险与流动性的相关性检验

由表7可知,公司的流动性指标与股价惯性风险的相关系数为0.453,显著性水平为1%,即公司的流动性指标与股价惯性风险在1%的水平上显著正相关。ILLIQiy指标的值越高,流动性就越差,股价惯性风险就越大。股票流动性越差,机构更容易通过资金操作进行内幕交易来对股价进行操控[29],因此股票涨跌的趋势不能正确反映该公司股票的内在价值,从而更容易出现股价惯性风险。也就说明,流动性指标值可以辅助判断股价惯性风险。

(二)信息披露评级检验

我国《公司法》《证券法》等都规定了上市公司具有信息披露义务[30]。信息披露具有强制性和单向性,制定目的主要是考虑到公司信息的不对称性,因此为了使投资者充分了解情况以保障投资者利益,上市公司必须公开与其自身的财务变化、经营状况相关的信息以接受社会公众的监督[31]。深圳证券交易所根据公司信息披露是否及时、准确、完整以及合法合规,对在该板块上市的公司每一年度的信息披露情况都进行了考评,而信息披露评级的公示,使得投资者对于公司实际经营情况有了新的解读,进而容易导致股价的异常波动[32]。因此,本文对上市公司的信息披露考评与股价惯性风险的关系进行研究,从深圳证券交易所官网监管信息公开栏获得34家公司2013~2016年的信息披露评级情况。

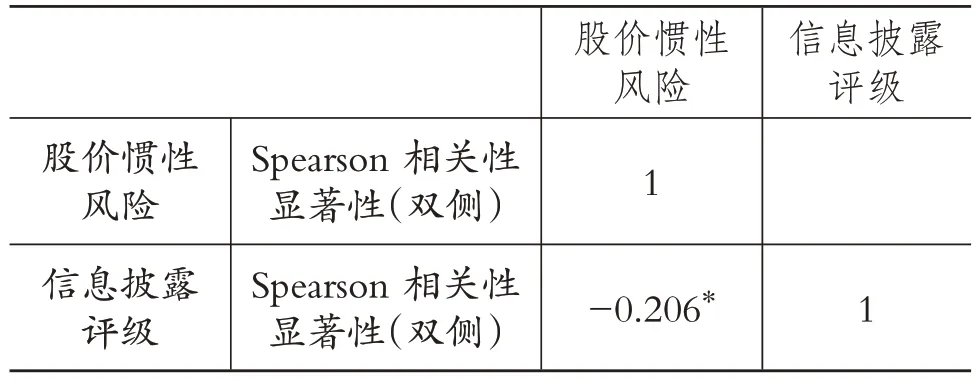

本文将等级A、B、C和D定义为公司相应获得4分、3分、2分和1分。34家公司在2013~2016年的信息披露平均分为3.21,15次被拒绝时平均分为2.8,不存在被拒绝时平均分为3.26,即存在股价惯性风险时公司获得的信息披露评级更低。为进一步验证股价惯性风险与信息披露评级之间的相关性,本文设某公司若某一年被拒绝,则定义为1,被接受则定义为0,以此界定是否存在股价惯性风险,其次根据某公司的信用评级由优到劣分别定义为4分、3分、2分和1分;最后利用Spss 19.0软件进行分析,得到两变量的Spearson相关系数,如表8所示:

表8 股价惯性风险与信息披露评级的相关性检验

从表8可以看出,某公司的信息披露评级与股价惯性风险的相关系数为-0.206,显著性水平为5%,即公司的信息披露水平与股价惯性风险在5%的水平上显著负相关。信息披露评级越高,股价惯性风险越小。由于信息披露评级较高的公司有着更高的信息透明度,能够减小股票市场中的信息非对称程度,降低其交易成本,从而使股票市场的资源配置效率提高,促进市场良性发展。而信息披露评级低的公司其信息透明度水平也较低,因而股票价格可能会受到操控,导致其在该阶段存在较大的股价惯性风险。

六、结论及不足

本文首先根据风险的本质界定了股价惯性风险,然后运用非参数统计下的符号检验法对界定的股价惯性风险进行测度,研究结论如下:选取的34家创业板市场样本公司,其中有6家拒绝次数为0,有13家的拒绝次数为1,共占比56%,几乎是不存在股价惯性风险。而进一步对在2013年1月1日~2017年9月30日区间内拒绝次数大于等于4次的6家公司分析可以发现,公司在某一季度或者某一年度出现股价惯性风险往往与该区间内公司在资本市场上是否存在重大利好消息有密切联系。此外,信息披露等级低、流动性较差的公司更可能出现股价惯性风险。

本文研究的目的主要是为了提醒投资者关注个股惯性所导致的风险,同时也为风险的测度提供了新的方法。对于那些一定时期内流动性差、信息披露评级低、发布重大利好消息的公司,尤其需要保持理性与客观。应深入分析公司的流动性、信息披露等级及相关基本面,从而规避股价惯性风险。

本文尚存如下不足之处:一是由于创业板成立时间较短,该测度方法的有效性还需要研究人员的不断验证。二是对于某些公司出现股价惯性风险的原因,本文只是抛砖引玉,缺少系统的阐述以及模型的构建,以精确量化股价惯性风险的大小。

猜你喜欢

高中数理化(2024年8期)2024-04-24 05:21:33

理财周刊(2023年11期)2023-11-08 00:37:19

中学生数理化·八年级物理人教版(2023年3期)2023-03-21 00:40:16

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:06

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

股市动态分析(2019年42期)2019-11-13 01:55:04

中学生数理化·八年级物理人教版(2017年3期)2017-11-09 03:05:23

小学科学(学生版)(2016年1期)2016-10-09 01:53:02

股市动态分析(2016年2期)2016-09-27 21:22:52