泸州老窖:渠道进一步下沉

2018-12-12 03:35:00本刊研究员

股市动态分析 2018年47期

本刊研究员 田 闯

市场方面,国泰君安李少君认为中美贸易关系缓和,但中期来看仍存反复风险。在贸易问题上,特朗普总统已同意,在2019年1月1日他将以10%的税率将价值2000亿美元的产品的关税留下,而非25%。双方同意他们将尽力在未来90天内完成知识产权、农业等方面的交易。如果在这段时间结束时,双方无法达成协议,10%的关税将提高到25%。国泰君安认为,中美关系的核心矛盾在于经济增长格局和美方的政治局势。其一,美国经济复苏动能仍在,2019年美国经济维持当前的高增长虽存在较大压力但短期仍然强劲,这意味着金融资产的价格下跌和实体经济的增速下滑将倒逼中美关系缓和的情景不会这么快出现。其二,2020年美国大选,特朗普需要考虑增长、就业、股市等多个因素,而引导这些因素的共同驱动力在于中美贸易关系,过快亮出底牌或不明智。因此,未来90天内的不确定性仍存,中期来看反复风险仍比较大。寻找“风险偏好升+盈利下修风险降”的组合,首推“制造业中的TMT”。

中金公司认为中美贸易冲突暂时停火,短期帮助修复风险偏好。市场可能延续自10月中旬以来的弱势反弹,后续仍要关注中美双方谈判进展、增长趋势及政策应对等方面因素。行业主题建议:把握两条主线。1)短线关注贸易冲突停火,包括家居、家电、机械、科技硬件、部分农业,可能得到短线提振;股指期货松绑,券商有望受益;2)逐步吸纳符合消费升级与产业升级方向、近期补跌质优蓝筹。

长江证券认为目前处于政策底与市场底之间,关注“信用的阶段底”:“信用的阶段底”不仅是考量进场风险收益比的重要指标,而且也是市场真正企稳的直接信号。信用的阶段底对改变市场核心矛盾,引导预期十分关键,且是更强的操作锚,能较大概率规避政策底与市场底之间的低估值下跌期。政策底或已现,信用底未至,关注三条主线:(1)稳增长线索:关注银行及部分优质周期股;(2)弱周期线索:关注通信、军工等弱周期行业;(3)把握高分红组合的确定性收益。

每周金股:泸州老窖

本周笔者建议关注泸州老窖(000568)。今年以来,受整体经济环境承压影响,白酒行业的增速开始回调,展望未来,具有全国扩张实力的企业会加大投入进行渠道的扩张,竞争会更激烈,费用上的投入也更精细化。通过调研等各方面了解,泸州老窖管理层的思路特别清晰,聚焦核心单品,对国窖及特曲不断进行形象定位,并开发弱势区域,预计在行业增速回调期维持营收15%以上的增长容易实现。

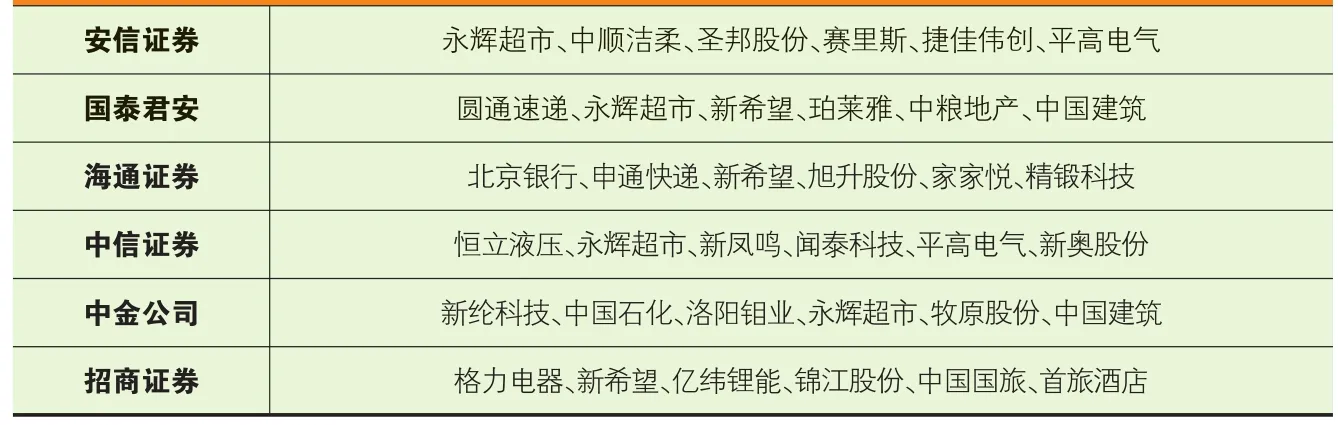

本周券商晨会报告重点推荐个股一览

梳理核心单品

在2013年整个行业受三公消费负面影响情况下,公司错误的逆向提价,导致公司在高端酒领域的份额快速下滑。而到2015年新管理层上任开始,公司开始实施五大单品策略,包括国窖1573、窖龄、特曲、头曲和二曲,削减低档酒条码数量,从6-7千降到现在3-4百个。

公司这几年对产品进行梳理,高端形象占位,在高档市场稳定占到前三位。中档酒接下来的目标是提升形象,对于低档酒策略是去库存以及提价。高端酒国窖品牌的核心内涵是“品味445年历史”,今年年前三季度的国窖的销售贡献已经过半,贡献营收达到了48亿元,增速38%,今年的快速增长来自于实际出厂价格提升和销量的增长。定位中端的特曲今年增速爆发,前三季度增速超过40%。特曲去年销量没有增长,就是提价,把价格理顺(之前特曲与窖龄酒的价格有重叠),今年一季度开始快速增长。

增强渠道能力

在高端酒领域,国窖1573与茅台、五粮液在品牌能力方面目前来看有较大差距,所以这也是近年来公司对高端酒不断进行品牌建设和定位的原因。除了加强品牌建设以外,公司在渠道方面增加竞争力。从2014年开始,销售人员从1千人左右增长到7-8千人。同时,在渠道端降低经销层级,要求经销商有自己的终端或能控制终端。在目前的经销商构架下,通道利润有保障。公司在几年前已经在实施“控盘分利”模式,即先把前端的价格体系稳定下来,逐步减少对市场的支持,变相地提升出厂价格。

以上对于渠道的建设和把控在今年也显现出效果。今年6月份,公司在行业内率先停止供货保障终端价格,而到中秋前渠道库存水平在一个月左右,公司开始放量,在国庆前经销商补货,这也是三季度公司业绩能够放出来的原因。

开发新销售区域

在高端酒领域,茅台一骑绝尘,五粮液其次,国窖作为跟随者,提价也是紧跟五粮液。泸州老窖目前的核心销售区域是西南、华中、华北,未来将致力开发新的市场区域。2018年下半年加大招商力度。有些区域虽然表面上有经销商覆盖,但没有真正实现市场渗透。公司未来将引入新的经销商,细化市场覆盖区域。新市场投入的人力物力更多一些。公司自身投入形象店来布店,如南京、苏州,自己去开店和装修,让当地消费者接触到公司产品。

老窖在四川和五粮液差不多,华北小差距,华东10倍以上差距。然而华东、华南这些市场竞争很激烈,在这些市场投的费用强度会比较大。明年还会继续强化在华东的营销,华南会逐步布局,可以预见的是销售费用率会处于较高的水平,当然在整个行业精细化费用投入进行布局和品牌塑造的情况下,老窖为了更多的市场份额和增长,这样的投入无法避免。2015年,老窖的销售费用率为12.66%,2017年上升到23.2%,而今年这个水平还在增长。

猜你喜欢

廉政瞭望(2022年19期)2022-11-16 05:35:58

岷峨诗稿(2020年4期)2020-11-18 23:54:01

食品界(2020年10期)2020-11-13 09:43:13

股市动态分析(2019年43期)2019-11-19 09:03:30

酿酒科技(2019年6期)2019-07-03 01:28:46

酿酒科技(2019年1期)2019-01-06 08:49:06

酿酒科技(2019年10期)2019-01-05 07:33:11

中国化妆品(2018年6期)2018-07-09 03:12:38

西南医科大学学报(2014年6期)2014-03-20 15:43:54

军事历史(1987年5期)1987-08-16 02:35:50