网络经济环境下的会计与财务管理分析

2018-12-12 08:25李冰玉

北方经贸 2018年12期

李冰玉

(江西财经大学,南昌330013)

一、网络经济环境下会计目标与会计信息质量特征

(一)会计目标的发展变化

在网络经济环境下,衍生出两种与会计目标相关的观点——决策有用论与受托责任派,这两种观点均可以满足在特定历史条件下信息使用者对会计目标的需求。此外,在当前的会计理论中,决策有用论与受托责任派均得到了实际的应用,只是这两种观点的侧重点不相同。在网络技术快速发展的环境下,信息的利用率不断提高,实现各类信息有效整合,且纵观未来的发展趋势,决策有用论比受托责任派的应用前景更可观。

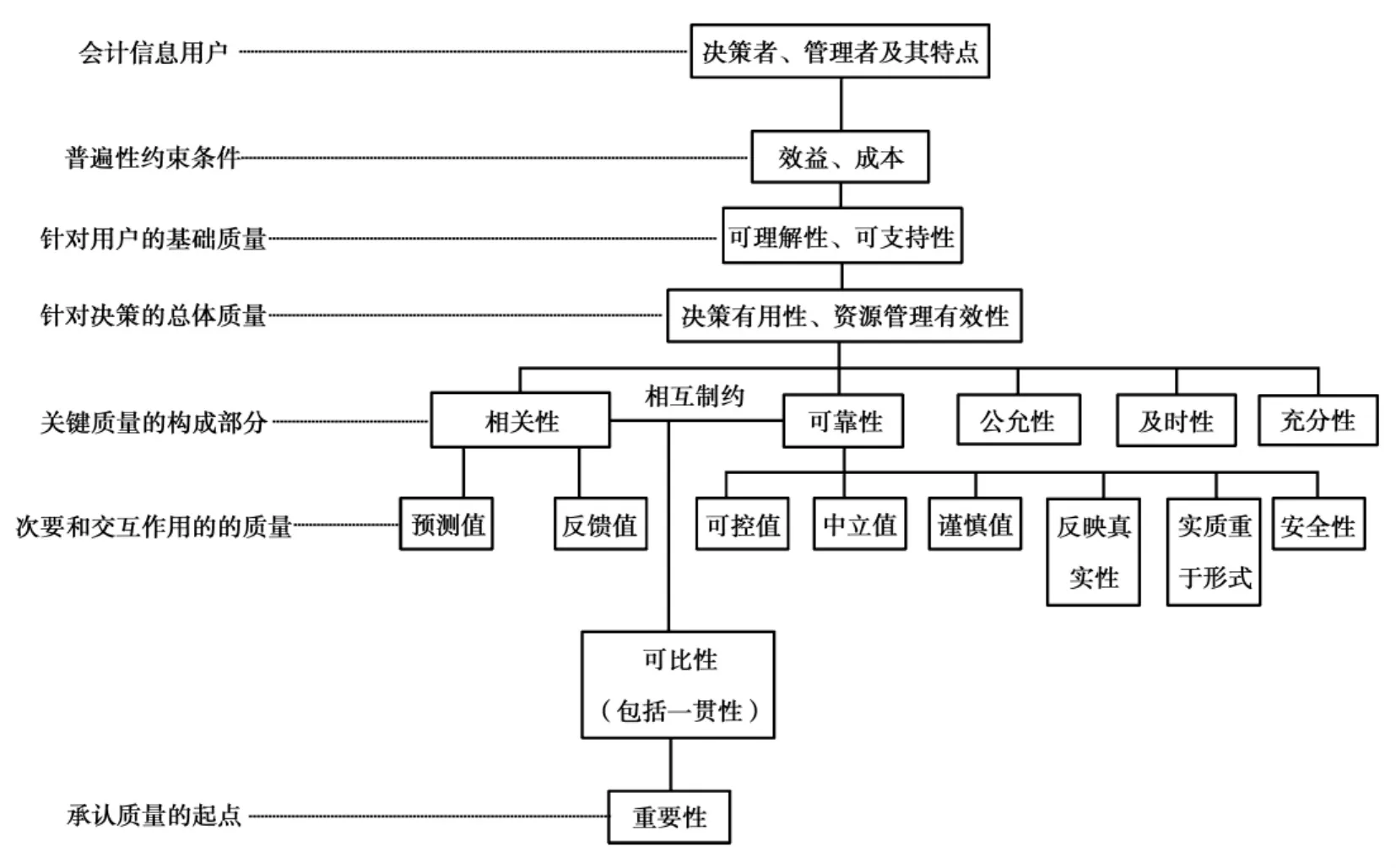

图1 网络环境中会计信息质量特征体系

(二)财务报告的目标不同

在网络时代下,财务报告目标不同主体体现在以下几个方面:一是空间的可叠加性、信息与知识的可扩散性,受托责任的经营者拥有的生产要素最多。二是经营者在综合企业现有信息资源的过程中,为实现资源利用最大化,需要借助网络技术。而网络的有效性与可靠性及安全性是维持企业核心竞争优势的重要因素,会计信息系统整合是企业管理学信息系统中主要的组成部分,该系统主要是为企业在开展各项管理活动中及时、准确提高非价值量与价值量的信息。三是向一直关注企业发展与潜在的投“知”者(主要涵括信息、及时与知识)反馈企业生产经营的情况,开发更多的潜在客户与提高注意力,使企业自身的竞争能力得到进一步提高。因此,在网络经济环境下,经营者不仅具备管理者、信息与知识拥有者三重身份,还是财务报告中的主要需求者,因此,会计目标又归属于受托责任的范围。

(三)会计信息质量特征不同

图1为网络时代下会计信息的质量特征。在网络时代下,企业信息资源的利用率得到了大幅度提升,并将会计专业知识与信息资源集成适用于企业发展的信息系统。因此,会计信息的相关性与安全性对会计信息的质量影响极大。同时,会计信息的可靠性也尤为重要,因此企业信息系统是由多种会计信息高度集成的一种系统,其传输、存储、生产与保管的会计信息均是在网上进行,而网络运行过程中存在较多的安全威胁因素,故给会计信息质量形成较大的威胁。管理信息系统是一种将自动化与智能化技术有机结合的一种新型系统,会计信息的相关性与可靠性在系统中发挥着重要作用。[2]若会计信息是以会计标准组件与会计频道这两种形式向需求者展示,更能满足信息需求者的对会计信息的要求。

二、财务管理中存在的问题

(一)身份确认与文件的管理方式

在网络经济背景下的所有商业交易业务均是在因特网构筑的虚拟空间中进行,因双方不见面,为确保电子商务交易的安全性,需要采取一定的技术手段,对双方的信息与资料进行互相认证。而纵观当前国内企业的财务管理情况,发现大部分企业在财务管理过程中均是通过口令的方式进行相互认证,口令相对则证明身份验证准确,用户不同口令也不相同。伴随着网络的快速发展,互联网用户不断增加,在此背景下,若继续沿用口令的方式来进行身份确认,将会耗费大量的财力与人力,且这种身份延伸方式已不适用于当前互联网的财务管理发展。此外,在以往的财务管理过程中,主要是通过手写签名的方式同意文件中标注的各种条约与内容或证明文件的原作者。而在网络时代下,电子的合同与报表等无纸介质方面的管理,传统签字方式并不适用,进而在辨别文件的真伪上存在新的风险。

(二)法律法规不完善

现阶段,国内关于网络会计安全法律法规制度建设还不够完善,应用的法律法规存在严重滞后的问题,主要表现在以下几个方面:一是财务管理软件审批。相关部门没有出台与网络会计中软件审批的相关法律法规,在这种情况下,关于软件审批的要求与审批程序未能进行统一的管理及规范,故导致当前市场上软件质量一直未得到明显提升。二是财务软件保护。虽然关于财务的拥有自主产权方面,国家相关部门已有了明确的要求与统一的内容,但关于财务管理软件方面的保护工作实施仍不到位,故导致频繁发生盗版的情况,这对于企业开发软件的积极性造成了极大的影响。三是不断涌现的新形式给网络信息的安全性造成极大的威胁,加上这种危害网络信息安全的行为还不能及时出现在法律条文上,给不法分子以可乘之机,并且在实际惩罚危害网络信息安全的不法分子过程中,惩罚力度不够,故助长了这些不法分子的嚣张气焰,最终影响财务管理的质量。

三、应用对策

(一)完善财务管理内部控制制度

为进一步提高财务信息的安全性,在开展各项经济活动中,会计工作人员系采取一定的技术手段,确保财务信息的合理化。[3]同时,为了提高查询信息的效率,简化查询步骤,结合网络经济的特征,在信息系统中设置专门的用户口令,使系统中的准入许可制度更加完善,同时也有效控制了不法分子入侵数据系统与影响信息安全性的行为。构建一套符合现代法治要求的内部控制制度,不仅可以提高会计人员的工作效率,还可以对一些错误的经营信息与财务信息进行及时有效的处理。同时,还可以实现信息资源共享的目标。高效的财务管理内部控制制度,不仅可以规范企业内部职工的工作行为,还有利于提高企业的经营效益。建立内部审计体系的主要目的是对各管理部门的工作进度与工作情况进行客观的监督、检查及评价。在网络经济环境下,进行审计工作,不仅有利于加强各部门之间的协调与沟通,体现财务内部牵制制度的效益,同时,还可以规范各项财务活动,使财务信息的真实性与安全性得到进一步的提高。在对国内大中型企业在网络经济环境下的会计与财务管理中存在的问题进行调查及分析过程中,发现不少企业均是在问题发生后才实施相关的解决方案进行补救,这样的解决方式不仅不能得到良好的控制效果,还会造成不必要的损失。因此,在财务管理方面,企业必须加强过程控制。

(二)完善财务风险防范体系

完善的财务防范体系是确保企业经营与管理的各项活动正常进行的重要保障,同时对员工的切身利益也具有重要的意义。首先,建立风险预警机制,统一并明确各监管单位的责任,并加强对各环节具体制度的分析;[4]其次,在投资的过程中,会计工作人员需要对各种外来因素进行全面的分析,为经营者提高有价值的决策信息,唯有这样确保财务风险控制的有效性与合理性;最后,提高财务信息的准确性,在财务风险防范体系中融入现代发展的要求,引入先进的技术,加强对信息的监督与管理。此外,还可以引入一些先进的管理经验,提高财务管理的水平。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

江西理工大学学报(2022年2期)2022-07-26

汽车工程师(2021年12期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

现代企业(2021年2期)2021-07-20

建材发展导向(2021年23期)2021-03-08

科技传播(2019年22期)2020-01-14

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18