同仁堂企业价值创造效率的分析

——基于经济增加值动量理论的分析

2018-12-11 09:23:06唐昆

时代金融 2018年32期

唐 昆

(北京日新达能技术有限公司,北京 100000)

经济增加值动量业绩评价指标由Bennett Stewart于2009年提出,该指标继承了经济增加值能够衡量企业真实价值创造的优点,并改进了其忽视价值创造效率的缺点,能够更准确地衡量企业创造经济增加值的效率。

一、经济经济增加值动量理论概述

(一)经济增加值动量计算公式及经济意义

经济增加值动量用公式可表示为:

经济增加值动量=△(经济增加值/营业收入)+(经济增加值/营业收入)×营业收入增长率

经济增加值动量将经济增加值和营业收入这两个产出指标相比,消除规模影响,本年与上一年经济增加值营业收入比率的差值,即是企业价值创造效率的变化情况,通过这样的改进,经济增加值动量独立于企业前期的经营状况、行业类型和规模大小,只有当管理者真正合理配置资源并产生具有经济意义的收益时生产运营效率才会提升。

经济增加值动量在经济增加值营业收入比率的基础上,加入营业收入增长率来衡量企业市场盈利效率。以会计指标的绝对量衡量企业未来发展有一定的滞后性,以变化率衡量更具有参考价值;而所有指标中,营业收入与市场联系最紧密、对市场变化的反映最敏感,因此将营业收入增长率与经济增加值营业收入率比相乘,可以反映企业市场盈利效率的变化趋势,抑制企业盲目快速扩大市场而忽视价值创造。

(二)经济经济增加值动量因素分解

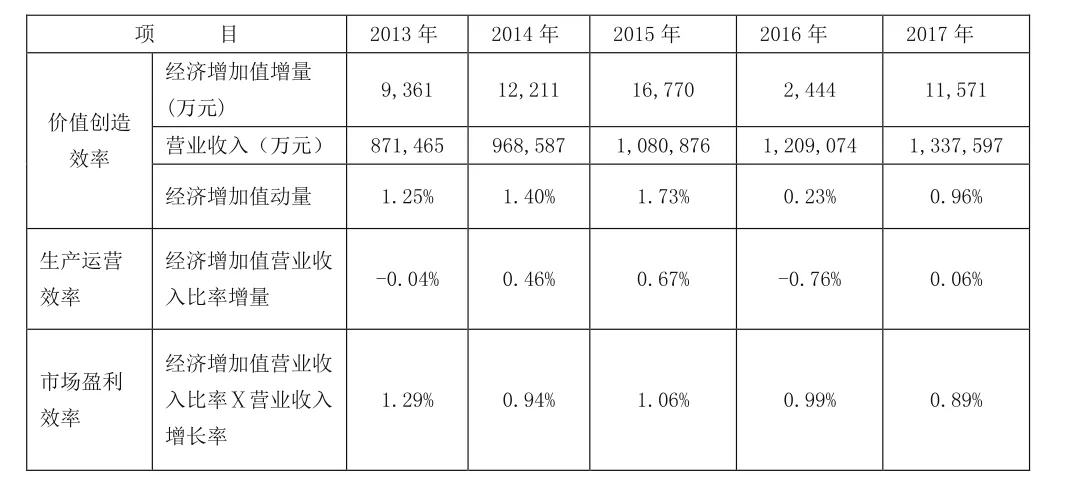

同仁堂2013-2017年生产运营效率与市场盈利效率对价值创造效率的影响如下表1所示。可以看出:2013-2017年企业生产运营效率、市场盈利效率呈波动变化,在二者的综合影响下同仁堂2013-2017年的价值创造效率呈先升后降趋势。

表1 同仁堂经济增加值动量计算及分解

同仁堂的价值创造效率受哪些因素影响使得企业的价值创造效率呈现这一趋势,下面从生产运营效率及市场盈利效率两方面的影响进行分析。

(一)生产运营效率对价值创造效率的影响

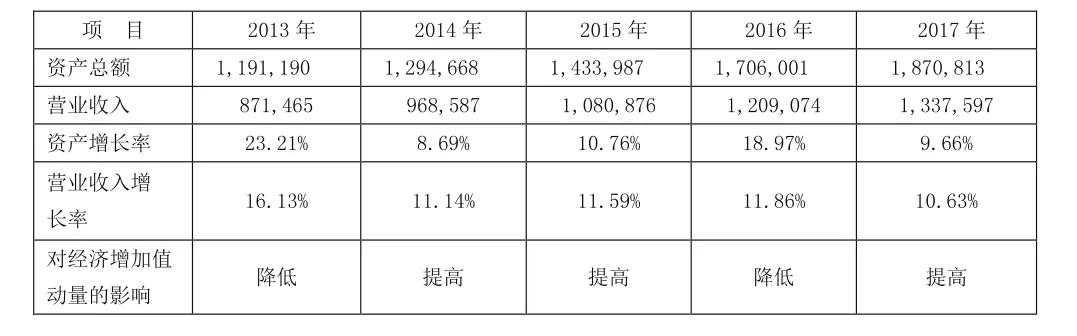

表2 同仁堂资产增长与营业收入比较

1.资产配置效率较低、研发支出投入不足。同仁堂2013-2017年资产年均增长14.26%,而同期营业收入平均增长12.27%,营业收入平均增长小于资产增长,表明这5年期间资产配置效率较低。对经济增加值动量影响总体负面。

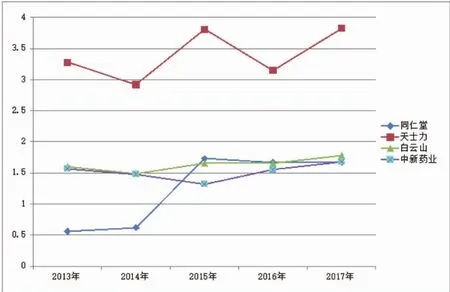

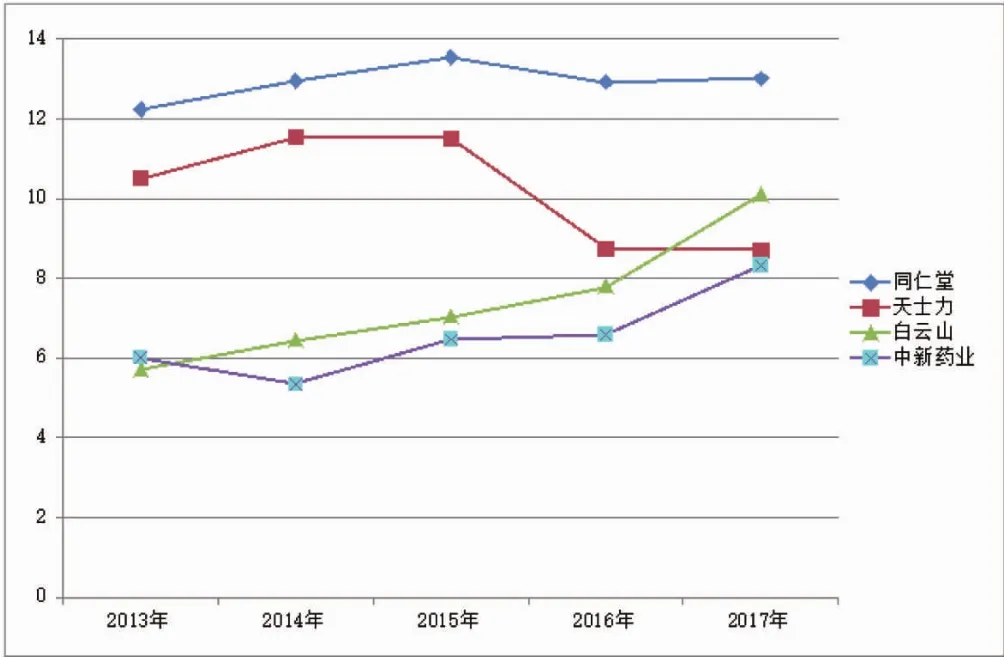

同仁堂5年期间研发支出占营业收入的比率保持增长态势,如表3、图1所示,同行业4家公司5年平均值分别为1.25%、3.4%、1.63%、1.52%,同仁堂排名最后,同仁堂该指标5年平均值与天士力(行业先进水平)的差距为2.15%。说明同仁堂在研发投入方面明显不足。研发投入不足会对公司长期价值的提升带来不利影响。对企业价值创造效率的提高影响负面。

表3 同堂研发支出占营业收比率对比

图1

2.运营成本控制。生产运营效率即受资产配置效率的影响,也受运营管理效率的影响。运营管理效率表现为企业的营业成本与期间费用的增长应当与营业收入增长同步。

除2016年外,同仁堂2013-2017年营业收入增长率大于成本费用增长率,对经济增加值的动量起正向作用;2016年营业收入增长率小于成本费用增长率,对经济增加值的动量起负向作用;如表4所示。

表4 同仁堂营业收入与成本费用分析

那么同仁堂运营管理效率如何,其对价值创造效率的造成哪些影响,本案例将从营业成本、资产周转、费用构成等方面具体分析同仁堂运营管理效率对价值创造效率的影响。

①营业成本分析。

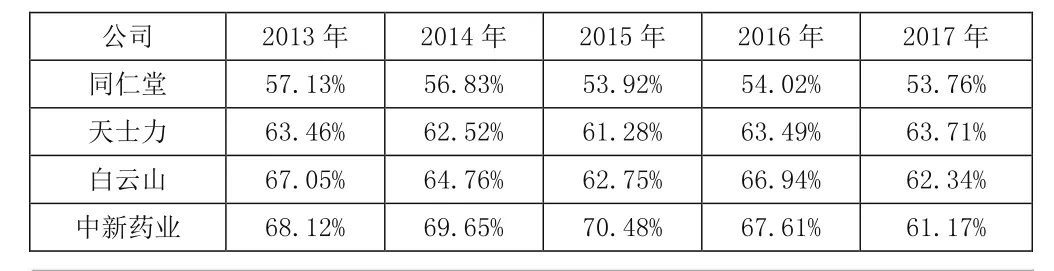

同仁堂2013-2017年营业成本占营业收入比率均处于下降趋势,如表5、图2所示,与其他3家公司相比处于最低水平,说明同仁堂在营业成本控制方面要好于其他3家公司。营业成本控制较好对运营管理效率起正向的作用,提升了价值创造效率。

表5 营业成本与营业收入占比分析

同仁堂2013-2017年营业成本占营业收入比率与同业对比(图2)

②资产周转效率较低。

通过观察同仁堂资产周转对比表,2013-2017年同仁堂资产周转体现如下特征:

存货周转率5年总体变化不大,明显高于同行业其余3家公司,其5年存货周转率均值高于处于较好水平的天士力公司4倍左右。进一步分析4家公司的存货占资产总额的比率,同仁堂5年存货占比均值最大,达33.71%,为其余3家公司平均值14.13%的2.39倍.可见同仁堂存货占比较大是影响存货周转率较低的根本原因。同仁堂存货周转率较低,降低了资产配置效率,从而降低了价值创造效率。

应收账款周转率同行业内另3家公司一样,表现出明显的上升特征,同仁堂5年应收账款周转率的平均值为23.29天,低于白云山18.48天,好于天士力的100天和中新药业的66天,应收账款周转率处于较好水平。同仁堂应收账款周转率较高,提高了资产配置效率,从而提升了价值创造效率。

总资产周转率4家公司2013-2017年总体呈增长趋势,受存货周转率较高影响,同仁堂总资产周转率5年平均值高达462.18天,高于其他3家公司的平均值337天的1.37倍。同仁堂总资产周转率较低,降低了资产配置效率,从而降低了价值创造效率。

表6 同仁堂资产周转率对比单位:天

③营业费用增长超过营业收入增长。

同仁堂2013、2014、2017年营业费用增长率小于营业收入增长率,提高了运营管理效率,对价值创造效率产生正向影响,如下图3、表7所示;2015-2016年营业费用增长率大于营业收入增长率,降低了运营管理效率,对价值创造效率的影响负向。

表7 同仁堂营业收入与期间费用分析单位:万元

图3

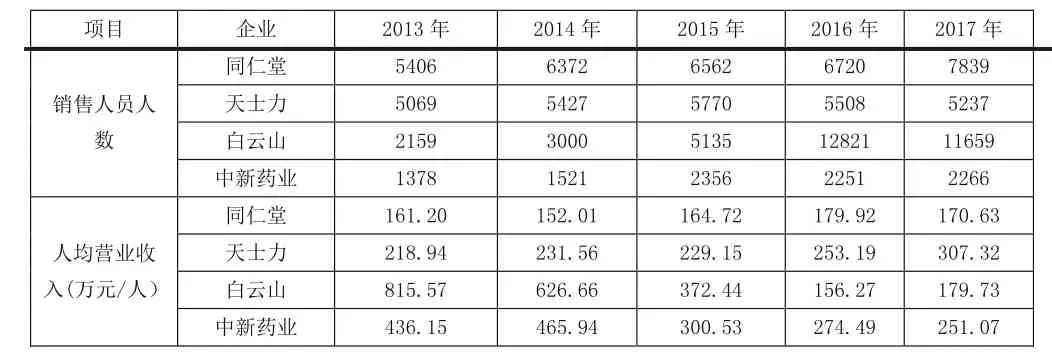

同仁堂2013-2017年努力拓展市场,伴随营业收入逐年增长的同时,营业费用也逐年增长,如下表9所示,体现销售人均创造价值的指标人均营业收入5年来呈增长态势,同行业内其他3家公司对比发现:5年人均营业收入排名依次为白云山、中新药业、天士力、同仁堂,人均营业收入分别为430.13万元/人、345.64万元/人、248.03万元/人、165.70万元/人、同仁堂排名最后,人均营业收入仅为白云山的38.52%。可见,同仁堂2013-2017年营业收入虽逐年增长,但价值创造的效率较低。

表8 2013-2017销售人员人均营业收入对比

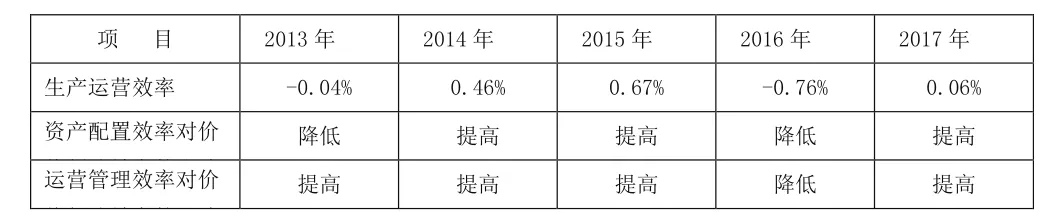

综合上述分析,同仁堂2013年、2016年资产配置效率降低了生产运营效率,2014、2015、2017年资产配置效率促进了生产运营效率的提高,如表9所示;而2013-2017年间除2016年外,运营管理效率均提升了生产运营效率。在二者综合作用下,生产运营效率在2013-2017年呈现波动变化。

表9 同仁堂生产运营效率变化分析

(二)市场盈利效率对价值创造效率的影响

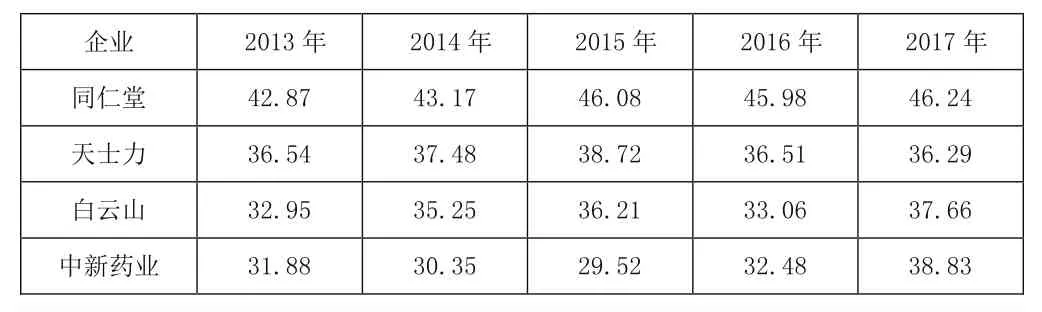

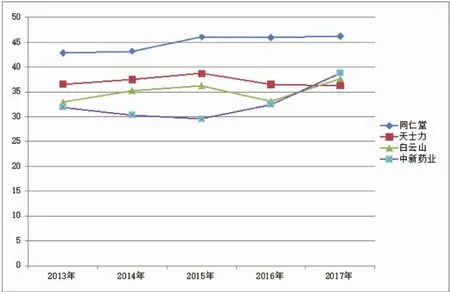

1.盈利能力对价值创造效率的影响。第一,毛利率情况。同仁堂2013-2017年毛利率呈增长趋势,如下图4、表9所示,4家公司比较同仁堂的毛利率最高,5年平均毛利率依次为44.87%、37.11%、35.03%、32.61%。同仁堂比天士力(4家公司排名第二)的平均毛利率高出7.76%。说明同仁堂在营业成本控制方面表现较好。毛利率较高说明同仁堂经营获利能力较强,对价值创造效率的影响有利。

表10 2013-2017年同仁堂毛利率对比分析 (%)

图4

第二,销售净利率。同仁堂2013-2017年销售净利率呈增长趋势,如下图5、表10所示,4家公司比较同仁堂的销售净利率最高,4家公司5年平均销售净利率依次为12.94%、10.20%、7.42%、6.55%。同仁堂比天士力(4家公司排名第二)的平均毛利率高出2.74%。较高的销售净利率会对企业价值创造效率产生积极影响。

表11 同仁堂销售净利率对比分析

(图 5)

2014-2015年同仁堂的盈利能力提高了市场盈利效率,而2016-2017年盈利能力又降低了市场的盈利效率,如表12所示;市场份额的减少在2014、2017年降低了市场的盈利效率,而市场份额的增加在2015、2016年促进了市场的盈利效率的提高。在二者的综合作用下,同仁堂2013-2017年市场盈利效率也呈波动性变化。

表12 同仁堂市场盈利效率分析

三、总结

综上分析可见,经济增加值动量能将价值创造效率分解为生产运营效率和市场盈利效率,为管理者改进企业经营中存在的问题提供决策参考。同仁堂2013-2017年资产配置效率不高、研发投入不足、资产周转率较低、人均创造的营业收入较少等不利因素都对运营管理效率的提高产生负面影响,进而降低了生产运营效率,也降低了价值创造效率;而市场盈利能力受市场份额与盈利能力相互影响呈波动变化。由于企业生产运营效率与市场盈利效率的综合影响,同仁堂2013-2017年以经济增加值为基础的价值创造效率呈先升后降的趋势。

猜你喜欢

高中数理化(2024年8期)2024-04-24 05:21:33

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

现代装饰(2020年10期)2020-10-28 07:29:44

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:46

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20 13:23:44

法庭内外(2019年7期)2019-09-03 06:41:10

知识经济·中国直销(2017年4期)2017-05-04 04:04:18

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

知识经济·中国直销(2016年8期)2016-02-27 16:16:04