我国城市轨道交通物业发展的实践与思考

2018-12-11 08:36睿迪

城市轨道交通 2018年11期

文/睿迪

1998年北京地铁复八线八王坟(四惠)车辆段上盖项目的开工建设,标志着我国内地轨道交通上盖物业开发的正式起步。国内城市轨道交通物业通过借鉴日本、新加坡和中国香港等国家和地区的先进理念和经验,以推进轨道交通与城市协同发展为理念,实现轨道交通可持续发展为目标,经过多年不断探索和实践,取得了显著的成就。在国家和地方政府的大力支持下,国内轨道物业的发展水平逐步提高。轨道物业提高了我国城市土地资源集约节约利用效率,拓宽了城市轨道交通的融资渠道,轨道物业收益实现了反哺轨道交通建设和运营,大力发展轨道交通物业实现轨道交通可持续发展已成为行业共识。

杭州七堡车辆段

北京五路居停车场

深圳前海车辆段

上海吴中路停车场

国内轨道交通企业成功完成了北京五路居、上海吴中路、深圳前海、杭州七堡等车辆基地的上盖开发,取得了显著社会环境效益和经济效益。

通过多年发展,国内轨道物业在“规划设计、交通一体化、结构优化、减振降噪、消防、园林景观、规划审批、土地出让、收益反哺”等方面进行了不断的技术和机制创新。上海在全国率先出台了《上海市轨道交通车辆基地综合开发建设管理导则(试行)》为轨道物业的政府审批、规划编制、建筑设计、建设管理提供了依据和指导;北京对制约轨道物业发展的难题“减振降噪”进行了技术攻关,取得的科技成果“车辆基地上盖建筑振动控制成套技术及应用”获得了2017年度北京市科学技术奖一等奖;中国城市轨道交通协会为了提升全国轨道物业的整体发展水平,组织编写《城市轨道交通上盖物业开发规划建设导则》,国内轨道物业开发的技术体系已初步形成。截至 2016年末,国内共有23个城市正在进行轨道物业开发,轨道交通物业开发面积总计约1500万平方米。已进行综合利用的车辆基地共计18个,总开发面积约 850 万平方米,目前还有大量轨道物业项目处于前期规划研究阶段,我国的轨道交通物业已进入快速发展时期。

我国轨道交通物业发展的机遇

国家及地方政府对轨道物业发展的大力支持。从国家部委到地方政府,“建轨道就是建城市”的发展理念已成为共识。轨道物业是轨道上城市的空间载体,国家部委及各城市相继出台了支持性政策文件,2014年国务院发下发了《关于支持铁路建设实施土地综合开发的意见》,在国家层面首次提出实施轨道沿线土地综合开发政策;2015年住建部发布了《城市轨道沿线地区规划设计导则》,从国家宏观层面对轨道物业发展提供了政策支持和规划引导;2015年南京出台《关于推进南京市轨道交通场站及周边土地综合开发利用的实施意见》,2016年上海市出台《关于推进本市轨道交通场站及周边土地综合开发利用的实施意见》;2016年北京市轨道交通进入授权建设经营(ABO)时代,2017年北京市政府授权北京市基础设施投资有限公司代行北京轨道一体化项目业主。2017年广州出台《广州市轨道交通场站综合体建设及周边土地综合开发实施细则(试行)的通知》,从2013年到2017年还有深圳、宁波、贵阳、青岛、兰州、南宁、东莞等城市相继出台轨道物业相关的支持政策。国家及地方政府的大力支持,为国内轨道物业发展提供良好的政策环境。

发展轨道物业是中国城市化的必然选择。2016年底,中国城镇化率达到57.35%,自1978年以来年均增长1%。目前中国的城镇常住人口约7.93亿人,100万人口以上城市已达100座。2017年国家批复了北京、上海、沈阳、长春、太原、贵阳、大连、温州等42座城市的城市总体规划,中国城镇化进入到一个新发展时代。轨道交通是解决我国城市化面临交通、环境等问题的重要手段,大力发展轨道交通是我国大中型城市可持续发展的必然选择。截至2017年底,全国内地城轨交通共有34座城市拥有165条线路,运营线路总长5033公里,根据规划到2020年底全国将有60座城市开通运营线路约8000公里。十九大提出建设“美丽中国”的发展愿景,对于轨道交通行业,践行“轨道让城市生活更美好”的发展理念,就是建设美丽中国具体行动。建设轨道上的城市,实现美丽中国的愿景,需要依托轨道物业作为空间载体发挥轨道交通与城市发展的协同作用。中国城镇化快速发展为轨道物业提供无限广阔的发展空间。

新时代下我国轨道交通物业发展的定位

1993年北京市政府为筹措地铁复八线建设资金赴香港招商引资,原北京地铁总公司将八王坟车辆段上盖住宅开发作为引资项目向香港发展商推介,开启了中国内地轨道物业融资的先河。轨道物业包括站点上盖、车辆基地上盖、站点地下空间及站点周边物业开发。

香港西九龙高铁枢纽

深圳港铁龙华车辆段

国内城市轨道交通建设面临的首要问题就是融资,发展轨道物业的初衷就是为轨道交通建设筹措资金。通过轨道交通物业产生的收益反哺轨道交通建设和运营。随着国内轨道交通不断发展,轨道物业从单一的融资目标拓展至与城市协同发展的多元化定位。除了融资目标,轨道物业也是落实城市总体规划,推进城市更新的重要手段。轨道建设与沿线土地协同利用,促进城市空间优化,完善城市功能,轨道物业与周边公共设施一体化可以极大提升城市轨道交通综合服务水平。

日本阪神电铁甲子园球场

日本东急电铁上盖医院

十九大报告提出:“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。”面对新时代、新矛盾,轨道交通物业发展要有新理念,轨道物业发展要满足市民对轨道交通的美好需求。轨道物业发展在满足融资目标基础上要主动承担完善城市功能的发展目标,实现轨道物业经济效益同时,注重社会公益性。轨道物业应优先安排保障性住房、配置交通、市政等公共基础设施,结合区位配套文化、教育、体育、卫生及公共绿化设施,以轨道物业为载体提升城市综合服务水平。

轨道物业发展模式的多元化

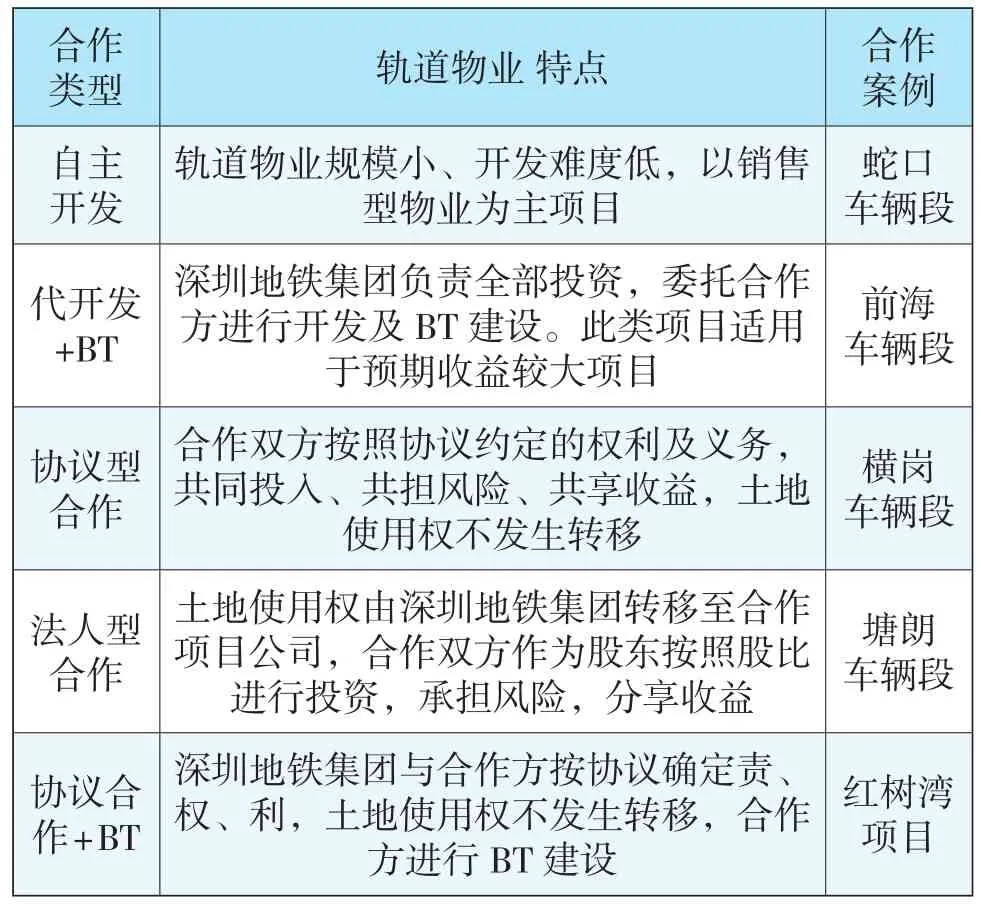

国内各城市轨道交通发展水平不同,各城市轨道企业基于自身实力和企业特点,考虑城市经济发展水平、政策环境,选择了不同的轨道物业发展路径。北京、上海、深圳作为国内轨道物业发展较早的城市,轨道物业的发展模式各具特点。北京在轨道交通授权经营(ABO)模式下,政府授权京投公司为主体进行轨道物业一级开发,完成一级开发后,政府土地储备部门组织轨道上盖用地公开出让。轨道物业二级开发由京投控股的上市公司京投发展为主体与京投公司联合在公开市场竞得土地进行轨道物业二级开发。北京五路居停车场、平西府车辆段均采用此种模式。上海申通地铁集团自身定位为一级半主体,申通地铁集团完成轨道物业规划设计和结构预留后进行上盖用地出让,申通集团过招拍挂程序获取土地。取得土地后进行技术整合及方案深化后,在产权交易市场挂牌出让一定比例股权引入专业合作方进行二级开发。上海吴忠路停车场股权合作方为华润、徐泾停车场项目股权竞得人为万科。深圳市作为国家土地管理制度改革综合试点城市,在轨道物业土地利用方面进行了有益的创新和实践。深圳地铁通过定向招拍挂和土地作价出资方式取得土地开发权,然后通过自主开发和合作开发实现轨道物业收益,落实轨道物业融资目标。定向招拍挂通过设置与轨道建设运营安全相关条件,进行定向出让。深圳地铁通过土地定向招拍挂方式取得轨道物业开发权,深圳市政府以注册资本金形式将缴纳的地价款及时返还深圳地铁集团,作为轨道交通建设的项目资本金和弥补运营亏损。

作价出资模式由政府根据轨道融资规模需求,通过前期规划研究和资金平衡测算选定进行融资的轨道物业用地,并将轨道物业土地使用权以注册资本金方式或项目资本金方式直接注入深圳地铁集团,作为政府投入轨道交通工程建设的初期资本金。对于轨道物业二级开发,根据项目类型选择自主开发、代开发+BT、协议型合作、法人型合作等多种开发模式。

平西府车辆段上盖

平西府车辆段

深圳轨道物业合作模式

新形势下,我国轨道物业发展的策略

防控风险,审慎发展。2017年中央经济工作会议把防范化解重大风险列在三大攻坚战之首,明确指出“打好防范化解重大风险攻坚战,重点是防控金融风险”。 2018年国务院办公厅发布了《关于进一步加强城市轨道交通规划建设管理的意见》国办发〔2018〕52号,对申报地铁城市的人口、公共预算收入、政府债务等提出了更高的标准,意见要求加大防范化解地方政府债务风险工作力度,进一步推动城市轨道交通建设、运营模式创新,增强可持续发展能力,城市轨道交通项目收紧的信号已经陆续释放。轨道交通建设面临着巨大融资压力,轨道物业发展业也将受到宏观金融形势的影响。

十九大报告中强调“坚持房子是用来住的、不是用来炒的定位”,为住房制度改革指明了方向、路径、目标,房地产调控的长效机制正在逐渐形成。轨道物业在当前的外部环境下,需要用“审慎”的原则来推进轨道物业发展,轨道交通企业不能盲目扩大物业发展规模,不能过度举债进行轨道物业开发,要控制轨道物业增量,优化轨道物业存量,提升轨道物业效益,适时引入具有资金实力专业化战略合作伙伴分担风险,共享收益。

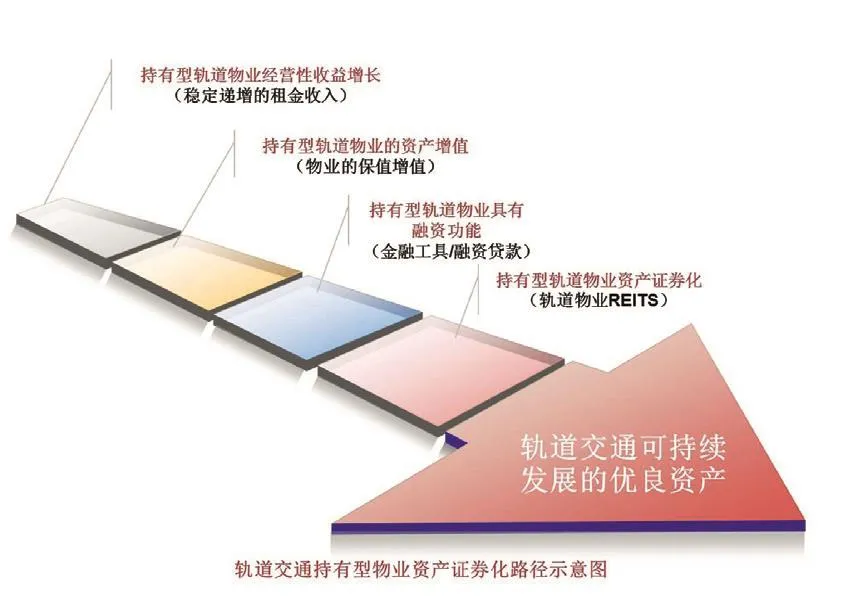

轨道物业分类发展,优化轨道持有物业的资本结构。对于不同轨道物业类型要进行区分,对站点一体化和车辆基地上盖项目采取不同的发展策略。

轨道持有型物业资产证券化路径示意图

车辆基地上盖物业由于占地规模大,规划配套设施完善,盖上可开发规模大,受车辆段工艺特点要求物业类型多为住宅型产品,项目均位于轨道站点周边具有很高的市场价值。车辆基地上盖物业开发周期短,土地溢价及二级开发收益较高,具有很好的收益能哺轨道交通建设和运营。目前国内已成功开发了多个车辆段上盖项目如:北京琨御府、公园悦府、西华府;上海万象城、天空之城;深圳前海时代、深圳港铁天颂;杭州杨柳郡等项目。

这类车辆基地上盖物业项目市场风险小,对于具有资金实力和技术实力轨道交通企业可自行投资开发,获得最大收益,也可以合作开发引入投资降低风险。车辆基地上盖需要进行结构预留,根据经验数据,上盖结构预留建安成本折合上盖预留结构库板建筑面积约5000—6000元/平方米。考虑综合成本后车辆基地所在区域房价销售价格若低于20000元/平方米,所在区域进行上盖开发存在较大市场风险。缺乏实力的轨道交通企业应引入合作伙伴共同开发,以实现轨道物业融资目标,降低投资风险,在合作中提升自身开发能力。

站点一体化项目多为综合体项目功能包括商业、办公、酒店等多种物业类型,这类项目投资规模大,投资回收期长,短期内无法形成收益反哺轨道交通,需要通过长期持有和经营来提升收益和资产价值,这类项目需要雄厚的资金实力和专业化运营能力。站点一体化轨道物业持续繁荣必须依托专业化运营团队不断创新,适应时代变革,走在行业前沿。持有型轨道物业价值提升的背后是不断调整的财务安排和资本结构。

目前,国内轨道交通企业多数还不具备自行开发持有型轨道物业的实力,在当前宏观经济环境条件下,轨道交通企业应引入国内外行业领先的战略合作伙伴,共同开发轨道持有物业,分担投资和市场风险,发挥各自专业优势,通过合作和学习来提升自身经营管理水平和物业投资运作能力。在轨道持有物业规模及经营收益达到证券化要求后,可以通过资产证券化来实现轨道交通物业价值最大化,优化持有型轨道物业资本结构,构建“轨道资产+持有物业资产”、“票务收入+资产经营收入”协同发展格局。

搭建轨道物业发展平台,创建轨道物业发展生态圈

国内已有100座左右城市提出轨道交通发展规划和设想,除在建城市外,还有很多城市将在近五年内进入建设行列,根据预测未来国内轨道交通物业开发总规模将达到3亿平方米左右。以北京、上海、广州、深圳四个城市为例,北京轨道交通已建成和规划的轨道物业开发总建筑规模约450万平米;截至2017年底上海规划建设轨道物业发展项目总计15个,开发建筑规模约318万平米;广州正在大力推进轨道物业发展,已规划轨道物业开发规模约550万平米;深圳轨道交通二期、三期建设中规划14个地块用于轨道物业开发,总规模约555万平米, 四个城市共计开发规模约1873万平方米。随着北京、上海、深圳等城市进入轨道交通网络化运营时代,车辆基地资源可以实现共享,为存量车辆基地改造开发创造了条件。北京已运营车辆基地有28个,上海已运营车辆基地有18个,这些车辆基地多位于城市建成区,具有很高的改造开发价值。目前,北京、上海等成城市已经开展了相关的技术研究工作。未来轨道交通物业发展需求以远超越各城市轨道交通企业的开发能力及融资能力,未来轨道物业需要整合外部资源来实现更高水平的轨道物业开发。轨道交通企业都肩负着城市轨道交通可持续发展的重任,面向未来轨道交通物业发展趋势,轨道交通企业应将自己打造成为轨道交通物业发展的资源整合平台,发挥行业组织机构的作用,统筹协调政府、咨询策划、规划设计、工程技术、物业投资、地产开发、资产运营、资本运作等各种社会资源,通过构建平台推进轨道物业技术创新,探索轨道物业投资及收益模式创新,提升轨道物业发展水平,优化轨道物业资本结构,实现轨道物业价值和收益最大化,实现平台参与主体的共赢。

轨道交通物业开发是一个复杂的系统工程,需要创建轨道交通企业与物业发展合作伙伴的生态圈,从轨道交通规划设计、投融资、建设管理、轨道运营全方位与物业发展的咨询策划、规划设计、工程建设、市场营销、物业经营、资产管理进行全周期的衔接,充分发挥双方各自优势,统筹轨道交通线路与物业发展实现“统一规划、同步建设,一体化运营与经营”,使得轨道建设提供给社会的不仅是轨道交通网络,也是一个“轨道+物业+综合服务”的有机系统,实现轨道让城市生活更美好。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

装备制造技术(2020年3期)2020-12-25

空间科学学报(2020年6期)2020-07-21

空间科学学报(2020年6期)2020-01-08

环球时报(2019-12-05)2019-12-05

数学大王·趣味逻辑(2019年9期)2019-10-09

工程与建设(2019年2期)2019-09-02

智能建筑电气技术(2015年5期)2015-12-10

太空探索(2014年4期)2014-07-19

铁路通信信号工程技术(2014年6期)2014-02-28