棉花市场价格时序变动、风险特征及作用因素分析

2018-12-11 07:15丁建国穆月英

新疆农业科学 2018年9期

丁建国,穆月英

(1.中国农业大学经济管理学院,北京 100083;2.新疆农业科学院农业经济与科技信息研究所,乌鲁木齐 830091)

0 引 言

【研究意义】棉价的异常波动会造成植棉主体及下游企业对市场预期的不确定性,影响其生产经营的最优决策,并对棉纺产业乃至国民经济产生不良影响。2014年我国在新疆开始试行的棉花目标价格政策,一方面使棉花价格市场机制得到初步建立,促进了棉花生产进一步向优势区集中[1],并有效保障了植棉主体的收益[2],另一方面,棉花产业链下游市场风险依旧很高,加之价格风险管理体系不完善,成为制约棉花新型生产经营主体延伸产业链的重要影响因素。深入分析棉价波动的特征及其作用因素,对于把握棉价波动的机理、规律,完善棉花价格形成机制及市场风险管理,促进棉花产业融合发展具有重要的现实意义。【前人研究进展】粮棉等农产品价格波动具有集簇性、记忆性、持续性、周期性等特征[3-7];粮价波动非对称性、高风险高收益特征不明显[4-6],棉价波动具有显著的非对称性[8-9],高风险高收益的特征有待进一步验证[7,9];影响农产品价格波动的主要因素包括供求变化、气候因素、石油价格、汇率、市场投机、自身价格水平等[4,6,10]。【本研究切入点】目前关于棉花期现货市场价格波动的研究较多[7-9,11],但与棉农利益密切相关的籽棉市场价格波动特征的系统研究较少,此外,有关棉花市场价格形成政策及棉花市场环境重大变化对棉价波动的影响尚未开展过深入研究,棉花自身价格变化是否会对价格波动产生影响有待验证[10]。【拟解决的关键问题】研究我国棉花市场价格的时序变动情况、波动特征及作用因素。

1 材料与方法

1.1 材 料

基于我国2000年1月~2017年11月集贸市场棉花(籽棉)月度价格,首先采用统计方法分析棉花市场价格的时序变动特征,然后运用EGARCH-X-M模型系统分析棉花价格波动的风险特征及其作用因素。

选取2000年1月至2017年11月的中国农产品集贸市场棉花(籽棉)月度价格作为研究对象,数据来源于中国知网大数据研究平台。样本量共计215个,样本区间覆盖了我国棉花价格政策变革及市场环境变化的重要时段。

1.2 方 法

文章采用基于可考察价格波动非对称性的EGARCH模型及高风险高收益特征的GARCH-M[10,12],组合形成EGARCH-M模型,在此基础上引入外生变量,构造EGARCH-X-M模型综合分析我国棉花市场价格波动的主要特征及其作用因素。模型基本形式如下:

(1)

(2)

(3)

方程(2)表示随机扰动项μt服从均值为0,方差为ht的正态分布(n),备选的分布一般有学生t-分布和广义误差分布(GED)。

方程(3)为条件方差方程,为简化表达形式,以EGARCH(1, 1)为例表述。参数α、β用以刻画价格波动的集簇性和持续性;参数用以刻画价格波动的杠杆效应,< 0时,表示存在负的杠杆效应,> 0时,表示存在正的杠杆效应[12]。Z为外生变量向量,λi表示外生变量Zi对条件方差对数的影响程度。

2 结果与分析

2.1 时序价格统计特征

棉花价格记为pt,价格对数序列记为lnpt,收益率记为rt=ln(pt)-ln(pt-1)。棉价及其收益率统计特征结果表明,棉价服从正态分布,但棉价收益率不服从正态分布,偏度大于0,呈右偏,峰度大于3,呈较为典型的“尖峰厚尾”分布。表1

表1棉花价格Pt及收益率rt统计特征

Table1Cottonprice(Pt)andreturnrate(rt)Statisticalcharacteristics

样本SamplePtrt均值 Mean6.1490.004中位数 Median6.2500.003最大值 Maximum11.1000.219最小值 Minimum2.890-0.161标准差 Standard deviation1.8210.041偏度 Skewness0.1961.055峰度 Kurtosis-0.2967.474JB统计量 JB statistic2.053(0.358)551.556(0.000)

注:括号中数值为JB检验的伴随概率

Note: The value in parentheses is the accompanying probability of the JB test

2.2 我国棉花市场时序价格变动特征

我国棉价变动具有典型的阶段性特征,自2000年以来大体经历了5个阶段。阶段I为2000年1月~2004年5月郑商所棉花期货交易品种推出之前,我国棉价政策由政府统一定价改为市场定价,但棉花市场尚无有效避险工具可用,棉价总体呈剧烈波动态势,棉价变异系数高达0.25。期间由于我国加入WTO,为纺织行业带来良好发展机遇,带动了对棉花的旺盛需求,同期由于自然灾害、棉花库存储备不足[11]等原因造成棉花供不足需,棉价以上行波动为主。

阶段II为2004年6月至2008年8月金融危机爆发前,棉花期货交易品种的推出及滑准税政策的实施为棉花市场提供了良好的预期和避险作用,棉花市场价格总体呈平稳波动态势,棉价变异系数为0.09。此阶段我国纺织业呈良好发展态势,对棉花需求继续保持增长态势,棉价以上行波动为主。

阶段III为金融危机爆发后至棉花临时收储政策出台前(2008年9月~2011年8月),受棉花市场投机影响,市场价格暴涨暴跌现象频发,棉价波动非常剧烈,变异系数高达0.29。此阶段棉价以上行波动为主,且波动幅度较大。

阶段IV为棉花临时收储政策实施阶段(2011年9月~2014年3月),由于政府实施托底收购价政策,极大干预了市场定价机制,棉价波动趋于平稳,棉价变异系数仅为0.03。由于同期国际市场棉价呈下行态势,我国棉价也以下行波动为主。

阶段V为目标价格政策实施阶段(2014年4月至今),棉价形成主要由市场供需决定,受国际市场价格变化趋势影响,我国棉价波动呈先下降后缓慢上升的态势,棉价变异系数为0.07。由于此阶段我国纺织行业开始出现结构调整,对棉花需求有所下降,加之棉花储备量大、国内外市场价格对接,棉价以下行波动为主。图1,表2

图1 我国棉花市场价格收益率波动

Fig.1 The fluctuation of China's cotton market price return rate

表2 我国棉花市场价格收益率正负向变动

Table 2 Statistics on the positive and negative changes in the price return rate of China's cotton market

时间段period变动方向Direction of change变动频数(次) Frequency of change (frequency)1.std.dev2.std.dev3.std.dev4.std.dev合计阶段I(2000.01-2004.05)Phase I(2000.01-2004.05)正向2952137负向960015阶段II(2004.06-2008.08)Phase II(2004.06-2008.08)正向2080028负向1652023阶段III(2008.09-2011.08)Phase III(2004.06-2008.08)正向2111124负向1011012阶段IV(2011.09-2014.03)Phase IV(2004.06-2008.08)正向1220014负向1501117阶段V(2014.04-2017.11)Phase V(2004.06-2008.08)正向1721020负向2021124

注:1.std.dev表示棉价收益率在1倍标准差以内的变动次数,2.std.dev,表示棉价收益率在1倍—2倍标准差之间的变动次数,其它以此类推

Note: 1.std.dev indicates the number of changes in the cotton price return within 1 standard deviation, and 2.std.dev indicates the number of changes in the cotton price return between 1 and 2 times the standard deviation, Others and so on

2.3 我国棉花市场价格风险特征估计

2.3.1 平稳性及自相关性检验

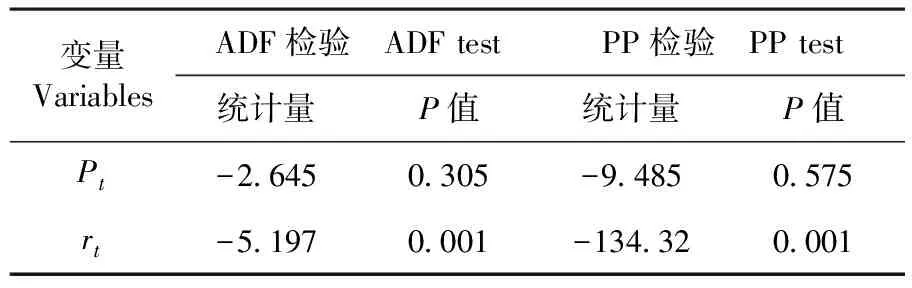

ADF检验和PP检验结果均表明,棉花价格序列Pt不平稳,但价格收益率序列rt是平稳的。表3

Box-Ljung检验结果表明价格收益率序列rt及收益率平方序列rt2均存在自相关。ARCH LM检验结果表明rt存在异方差。因此GARCH族模型适用于棉价波动的模拟。表4

表3 棉花价格序列及收益率序列平稳性检验结果

Table 3 Test results of stability of cotton price series and return rate sequence

变量VariablesADF检验 ADF testPP检验 PP test统计量P值统计量P值Pt-2.6450.305-9.4850.575rt-5.1970.001-134.320.001

注:原假设为非平稳序列

Note: The null hypothesis is a non-stationary sequence

表4 棉花价格收益率序列及其平方项Box-Ljung和ARCH LM检验结果

变量VariablesBox-Ljung检验 Box-Ljung TestARCH效应检验 ARCH Test统计量DfP值统计量DfP值rt44.315121.35e-0536.309122.889e-04rt246.194126.424e-06---

2.3.2 EGARCH-X-M模型假定及主要估计

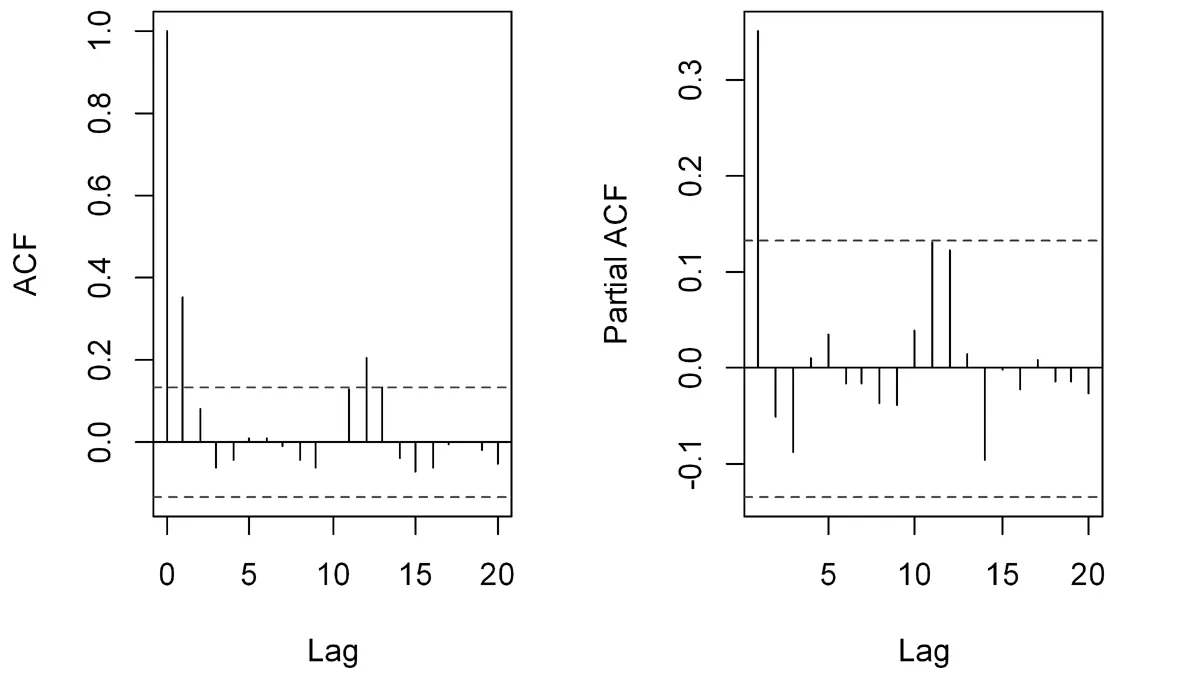

收益率序列rt的PACF图表明其存在明显的结尾现象,因此考虑采用AR形式作为均值方程。在不同滞后阶数情况下,AR(1)模型AIC值最小。根据AIC准则,确定均值方程为AR(1)模型。图2

图2 收益率序列ACF和PACF

Fig.2 ACF and PACF char of price return rate

在条件方差方程中设置政策及市场环境虚拟变量Di(i=1, 2, 3, 4, 5, 即1.2节所述五个阶段),并以D2为对照,来考察我国棉价波动的主要特征;设置变量ln(Pt)验证棉价变化对棉价收益率波动的影响。通常使用低阶的GARCH(1,1)模型就可以很好捕捉价格序列的波动集簇性[10],因此设定模型形式为EGARCH(1,1)-X-M。

考虑到棉花价格收益率存在尖峰厚尾的分布特征,基于正态分布的模型估计结果可能存在不足[6,10]。建立了基于正态分布 (n)、t分布(t)、广义误差分布(GED)三种分布假设下的模型。表5

表5 估计结果

Table 5 Estimated results

参数/检验ParameterEGARCH-X-M-nEGARCH-X-M-tEGARCH-X-M-gedμ0-0.004(-1.077)-0.004∗∗∗(-15.956)-0.004∗∗∗(-51.656)φ0.356∗∗∗(4.951)0.208∗∗∗(17.417)0.284∗∗∗(8.131)P0.294∗∗∗(10.714)0.185∗∗∗(19.227)0.247∗∗∗(56.998)ω-1.581∗∗∗(-26.928)-1.197∗∗∗(-127.352)-1.430∗∗∗(-31.628)α-0.094(-1.053)-0.268∗∗∗(-16.247)-0.176∗∗∗(-33.452)β0.847∗∗∗(3.864)0.860∗∗∗(5.672)0.865∗∗∗(9.816)γ-0.527∗∗∗(-16.123)-0.608∗∗∗(-13.960)-0.501∗∗∗(-57.639)D10.357∗∗∗(17.195)0.324∗∗∗(44.421)0.356∗∗∗(74.611)D30.215∗∗∗(21.973)0.251∗∗∗(19.978)0.188∗∗∗(54.072)D4-0.334∗∗∗(-5.854)-0.297∗∗∗(-254.778)-0.328∗∗∗(-34.817)D5-0.114(-0.840)-0.072∗∗∗(-3.350)-0.091∗∗∗(-16.966)ln(Pt)0.209∗∗∗(13.410)0.104∗∗∗(29.101)0.230∗∗∗(104.584)shape-2.559∗∗∗(44.492)0.789∗∗∗(83.676)Log L469.624487.816486.692AIC-4.277-4.437-4.427SBC-4.088-4.233-4.223J-B test50.249[1.226e-11]193.037[2.2e-16]177.678[2.2e-16]QLB(1)4.228[0.040]0.289[0.591]0.456[0.500]QLB(2)4.331[0.002]1.474[0.452]0.620[0.929]QLB(5)4.956[0.110]2.738[0.500]1.251[0.902]QLB2(1)2.672[0.102]1.539∗[0.215]2.325[0.127]QLB2(5)4.703[0.178]3.910[0.265]4.329[0.216]QLB2(9)6.219[0.274]5.603[0.346]5.811[0.320]LM (7)2.817[0.549]3.577[0.412]3.309[0.457]

注:(1)QLB(n)和QLB2(n)分别表示标准化残差和准化残差平方滞后n阶的LM Q统计量,主要用于检验残差及其平方序列是否自相关;(2)LM(n)表示滞后n阶的残差ARCH效应检验;(3)圆括号中数值为参数估计值的t值,方括号中数值为P值,***、**、*分别表示在1%、5%、10%水平下显著

Note: (1)QLB(n)和QLB2(n) indicating the normalized residual and the normalized residual squared lag n-order respectively, are mainly used to test whether the residual and its squared sequence are autocorrelated; (2) LM(n) represents hysteresis the residual ARCH effect test of lag n order; (3) the value in parentheses is the t value of the parameter estimate, the value in square brackets is the P value,***,**,*are significant under the level of 1%, 5%, 10%, respectively

上述3个模型均能消除残差的异方差,但EGARCH-X-M-n的标准化残差存在1阶和2阶自相关,未通过检验。模型EGARCH-X-M-t和EGARCH-X-M-GED均通过全部检验。鉴于EGARCH-X-M-t的AIC、SBC值相对较低,且Log L值相对较高,因此选择t分布下的EGARCH-X-M模型参数估计结果进行相关分析。

3 讨 论

3.1 棉花市场价格风险特征

(1)均值方程中的条件方差项ht的系数估计值为0.185>0,表明棉花市场较大的预期波动风险与较高的预期收益率相联系。当棉花市场预期增加1个单位的风险(条件方差),棉花市场交易者要求增加0.185个单位的收益率作为对风险的补偿。总之,我国棉花市场的波动性对收益率具有非常显著的影响。

3.2 棉花市场价格风险的作用因素

(1)政策市场环境虚拟变量中D1和D3的系数估计值显著大于0,D4和D5的系数估计值显著小于0,表明自2000年以来,相对于阶段II,阶段I和阶段III棉价波动结构性提升;阶段IV和阶段V棉价波动出现结构性下降,D5>D4,表明阶段V价格波动性显著高于阶段IV。第一阶段棉花市场价格波动出现结构性提升主要是由于期间棉花收购价格放开,我国加入WTO,市场有所开放,且棉花市场没有期货等有效的避险工具所导致;第三阶段棉花市场价格波动出现结构性提升主要是受期间爆发的国际金融危机影响,棉花市场价格出现暴涨暴跌等极端变化所导致,使得棉农面临的市场风险大大增加;第四阶段棉花市场价格波动出现结构性下降主要是由于期间政府出台的棉花临时收储政策,以高于国际市场价的最低收购价干预替代国内棉花市场价,严重扭曲了市场,造成棉花价格波动变小,虽然保护了棉农的利益,但是造成国内外棉价倒挂,棉纺企业严重亏损,竞争力削弱;第五阶段,由于政府出台了棉花目标价格政策,使得棉花价格形成由市场决定,同时价格补贴的实施有效保护了主产棉区棉农利益,稳定了棉花生产,减缓了棉价波动,但与临时收储阶段相比,价格波动风险有增加的趋势。

(2)ln(Pt)的系数估计值为0.104,表明棉价的条件方差与同期棉价之间存在正相关关系,即高价格会导致高波动风险,棉价增加1%,会导致棉价波动增加0.104%。

3.3 不同残差分布假设的拟合效果

估计结果表明相对于正态分布和GED分布,基于t分布的EGARCH-X-M模型能够较好地描述和拟合棉价波动特征。估计出的t分布的形状参数值为2.559,表明模型残差分布的尾部比正态分布更厚。棉价收益率的厚尾性分布说明了其发生极端波动情况的概率比基于正态分布模型的预测要大得多。从经济学角度来看,棉花市场交易主体相互间并不是独立的,往往相互模仿相互影响,容易造成交易行为上的“羊群效应”,因而导致棉价收益率尖峰厚尾分布特征。

4 结 论

(1)棉花价格政策的系列改革及金融危机等外生冲击是造成棉价波动发生阶段性结构变化的主要原因。当棉价形成由市场主导,价格风险管理措施配套完善时,棉价波动趋于平缓,反之棉价波动出现结构性变化;此外严重的外生冲击如国际金融危机会使棉花市场环境出现极端变化,结构性提升棉价波动风险。

(2)棉花市场的波动性与价格之间及收益率与波动性之间存在显著的正相关关系,即预期价格越高,波动风险越大,波动风险越大,价格收益的预期补偿越高。我国棉花市场的风险较大、植棉主体的风险承受能力总体较差,需要较高的风险补偿。目标价格补贴作为当前我国各类植棉主体应对市场风险的主要工具,尚不足以支持各类主体完全抵御市场风险。

(3)棉花市场价格波动存在显著的负杠杆效应。这种非对称效应尤其对棉花市场下行价格风险比较敏感,上一期大的负向价格冲击往往会造成本期价格大的波动。

(4)基于t分布的模型能够较好地描述和拟合棉价的波动特征。采用正态分布或GED分布的模型可能会低估棉价收益率的波动性和风险,特别是极端情况下的棉价收益率的波动性和风险。

猜你喜欢

新疆农业科学(2021年10期)2021-11-17

合作经济与科技(2020年2期)2020-02-06

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

农村经济与科技(2019年19期)2019-02-12

农村百事通(2016年18期)2016-11-05

商场现代化(2016年2期)2016-03-24

现代营销·经营版(2013年9期)2013-05-14