考虑垫底气回收价值及资金时间价值的盐穴型地下储气库储气费计算方法

2018-12-03 01:15王元刚李淑平齐得山李建君

天然气工业 2018年11期

王元刚 李淑平 齐得山 李建君

中石油管道有限责任公司西气东输分公司

0 引言

我国的地下储气库经过约20年的发展,形成了一定的规模。但由于储气库作为管道的辅助设施,与管道捆绑运营[1-4],相应的储气费计入管输费,与管输费一并收取,没有单独、成熟的定价机制,也未在天然气价格体系中单独设立“储气费”科目[3]。随着天然气应用范围越来越广以及储气库的大规模建设并投入使用,储气库独立运营已经成为一种趋势,储气费独立定价被逐渐提上日程。

美国及欧洲的储气库运营模式较为成熟,前者在联邦能源监管委员会管理下,其储气库普遍按市场需求定价[5],而后者则采用协商定价[6]。欧美以及我国储气环节的定价方式表明,采用何种定价方式必须与本国天然气产业发展情况相适应[7-10]。

储气费定价是储气库建设的重要评价指标,国内外很多学者对其进行了深入的研究[11-12],通过对储气库建设的投资进行分析,研究注采气量及电力成本等对储气费的影响规律[13-15],求解出一种储气费计算的基本模型。由于储气库建设周期较长,投资回收期较长,在进行经济评价时需要充分考虑资金的时间价值;确定储气费时需要保证企业所耗费的全部成本得到补偿,并在正常情况下能获得一定的利润。目前我国在计算储气库储气费时,未考虑油气藏型储气库垫底气可部分回收及盐穴储气库垫底气可完全回收等特点,计算得出的地下储气库储气费评价指标偏高,项目盈利能力等指标偏低,影响和制约了我国地下储气库的发展[16]。为此,笔者尝试建立一种考虑资金时间价值以及储气库废弃后垫底气可全部回收的储气费计算方法,并对储气费的影响因素进行敏感性分析。

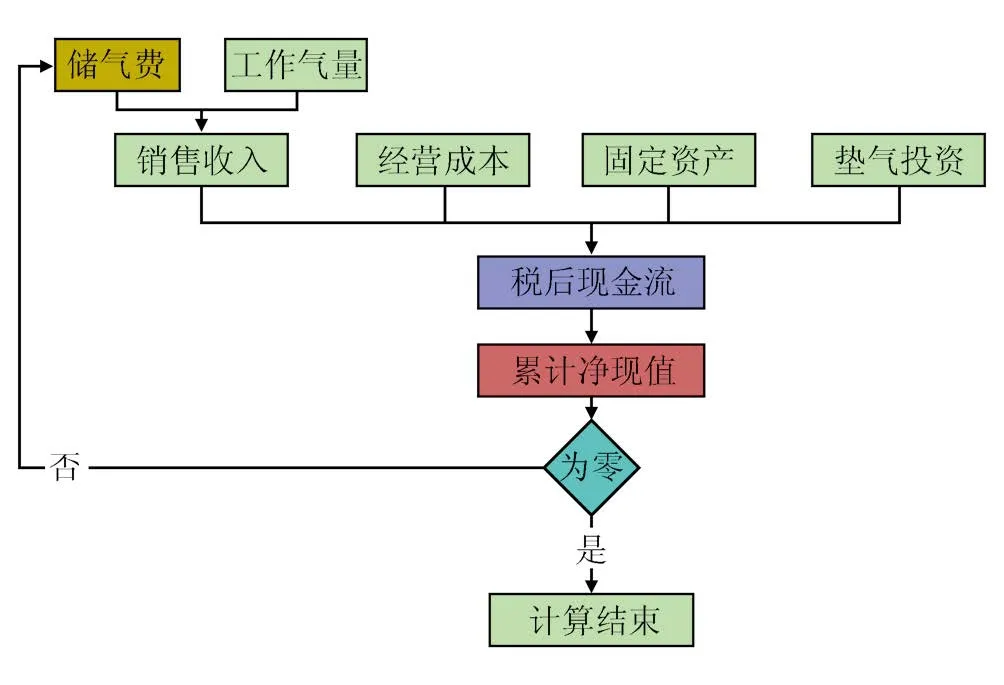

图1 储气费计算流程图

1 储气费计算模型

1.1 储气费计算方法

为保证储气库的正常运营与发展,储气库的建设与注采运行需要满足一定的盈利能力。运营期内,在满足一定内部收益率的条件下,使累计净现值为0时的储气费用为市场参考值。笔者采用二分法[17-19],在设定区间内计算出合理的储气费,计算流程见图1。

1)计算出储气库的建设投资,包括地下建设、地面建设、垫气费等,其中地下与地面投资均为固定资产投资。

2)计算出盐穴储气库每年的工作气量,设定储气费初始值,计算出销售收入。

3)根据工作气量计算整个评价期内的运营成本。

4)根据固定资产投资及垫气费等费用计算折旧与摊销费用。

5)根据销售收入及经营成本等费用,计算出税金及附加费用。

6)根据计算出的折旧、摊销等费用,结合企业所得税、银行贷款利率等经济评价参数,计算出储气库的调整所得税以及税后现金流。

7)根据建设运营期内累计净现值(NPV)调整储气费的设定值,当NPV=0时的价格为市场参考值。

1.2 储气费计算模型

基于上述分析,设定储气费上下限[pstoremin, pstoremax],令pstore=pstoremin(pstore表示储气费,元/m3),进行评价期内NPV的初始计算。

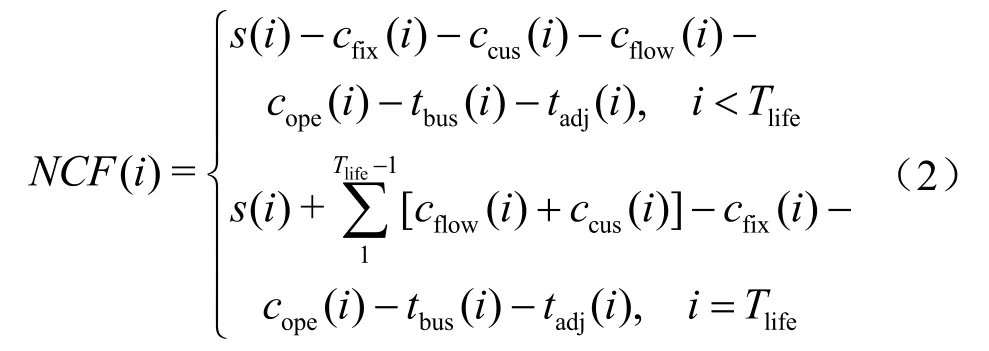

式中Tlife表示评价期,a;IRR表示内部收益率;NCF(i)表示第i年所得税后净现金流量,元。

评价期结束时流动资金可全部回收,与油气田开发以及含水层储气库不同,盐穴储气库废弃时,垫底气可大部分回收甚至全部回收,因此净现金流计算公式为:

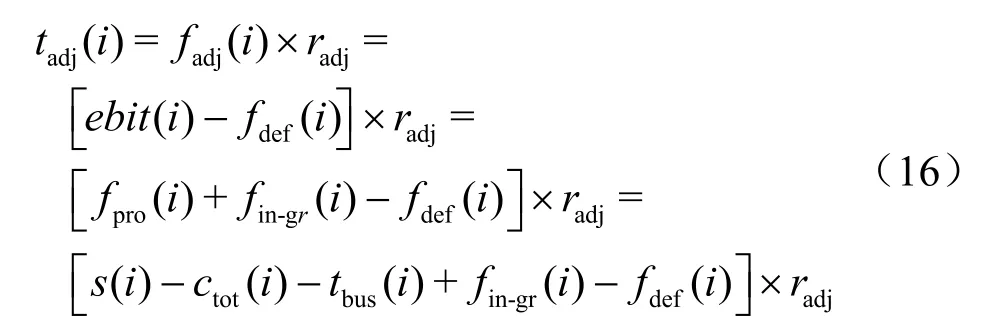

式中s(i)表示销售收入,元;cfix(i)表示固定资产投资,元;ccus(i)表示垫气费,元;cflow(i)表示流动资金,元;cope(i)表示经营成本,元;tbus(t)表示税金及附加,元;tadj(j)表示调整所得税,元。

现金流计算涉及费用项较多,公式中各费用项计算公式如下。

1)销售收入、固定资产、垫气费以及经营成本等基本投资计算。盐穴储气库由于注采灵活,可实现一年多轮次注采运行,则

销售收入为:

垫气费为:

式中Vword(i)表示工作气量,m3,cynum表示年储转次数,Vcus(i)表示新增垫气量,m3,pgas表示垫气价格,元/m3。

固定资产投资cfix(i)以及经营成本cope(i)根据储气库建设规模、投产井数、运行条件等进行计算;流动资金cflow(i)表示维持生产运营所必需的资金,该部分可以按照经营成本乘以一定比例系数进行计算。

2)税金及附加。城市建设维护税及教育费附加计算方法如下:

式中VAT(i)表示增值税,元;rvat表示附加税税率;rout表示销项税额比例;rin表示进项税比例。

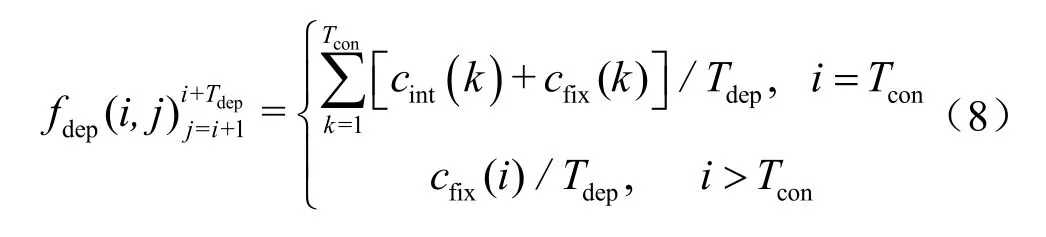

3)折旧计算。定义二维函数fdep(i, j)表示第i年的固定资产在第j年产生的折旧费用。储气库在第一口井完腔后开始运营,在运营过程中所有固定资产需要进行折旧计算,采用年限平均法折旧,建设期的资产以及产生的利息自投产后第一年开始折旧,该部分费用每年产生的折旧费用为:

式中Tcon表示建设期,a;Tdep表示折旧年限,a;cint(k) 表示第k年建设期利息,元。

运营期发生的固定资产投资从使用后第二年开始折旧,运营期第i年的投资在折旧期内每年的折旧费用如下:

将式(6)与式(7)合并,可得第i年的投资在第j年产生的折旧费用

则每年的总折旧费用为:

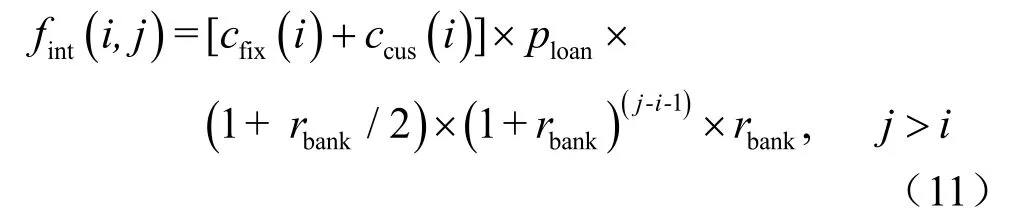

建设期利息cint(i)的计算方法如下:

设定二维函数fint(i, j)为第i年贷款在第j年产生的利息。每年新贷款时间按年中计算,则第i年贷款当年产生的利息为:

式中ploan表示建设投资中贷款额所占的比例;rbank表示银行贷款利率。

第i年贷款的后续新增利息为:

综合式(10)、(11),第i年贷款在第j年产生的利息为:

4)摊销。摊销费与经营期内的资产折旧计算类似,用年限平均法进行摊销,第i年垫气费在后续每年的摊销额为:

式中famo(i, j)表示第i年新增垫气费在第j年单独产生的摊销费用,元;Tamort表示摊销年限,a。

评价期内所有的摊销费为:

式中camo(j)表示第j年摊销总额,元。

5)调整所得税计算。在弥补息税前利润亏空后,如果息税前利润仍有结余,则结余部分需要缴纳调整所得税。

式中fadj(j)表示应纳调整所得税总额,元;radj表示所得税税率;ebit(i)表示息税前利润,元;fdef(i)表示弥补息税前利润亏空额,元;fpro(i)表示利润总额,元;fin-gr(i)表示总利息,元;总成本ctot(i)计算公式如下:

式中ctot(i)表示总成本,元。

因此,调整所得税简化为:

根据储气库建设规模,确定出建设投资以及经营成本等费用后,NPV与pstore为一元一次函数,如果根据设定的pstore,计算出NPV表示负值,则在[pstore,pstoremax]区间内采用二分法继续计算NPV,如果NPV表示正直,则在[pstoremin, pstore]区间内重新计算,直至NPV=0。

2 计算实例

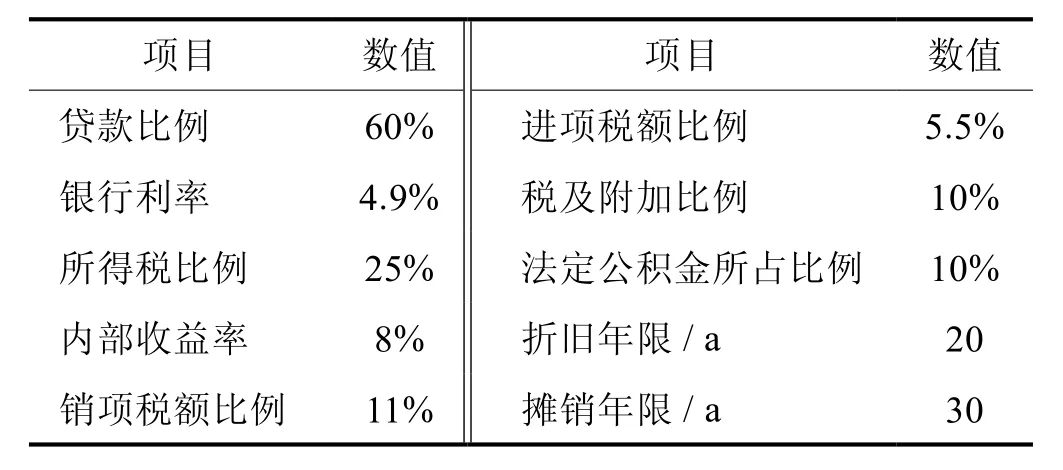

2.1 投资数据

以我国某储气库为例,该储气库建设期5年,寿命为30年,其进度安排以及全部建设完成后的投资数据如表1所示。

储气费计算参数见表2。

表1 某储气库各项投资费用表

表2 储气费计算费用表

2.2 储气费计算结果

将基础数据带入计算模型,得到储气费为1.02元/m3时,可满足内部收益率8%的要求。

2.3 敏感性分析

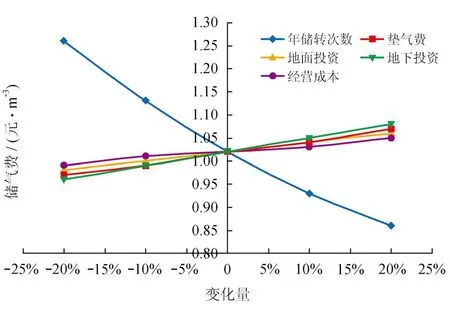

影响储气费的因素较多,为了找出影响储气费的主要因素,对年储转次数、经营成本、建设投资等不确定因素进行了敏感性分析,计算出各不确定因素变化范围由-20%变化到20%时储气费的变化情况(表3)。

将计算结果绘制成敏感性分析图(图2),从图2中可以看出,年储转次数对储气费影响较大,其余依次为地下投资、垫气费、地面投资,相对而言,经营成本的敏感性不强。

表3 国内某储气库敏感性分析表 元/m3

图2 国内某储气库敏感性曲线图

2.4 不同年储转次数分析

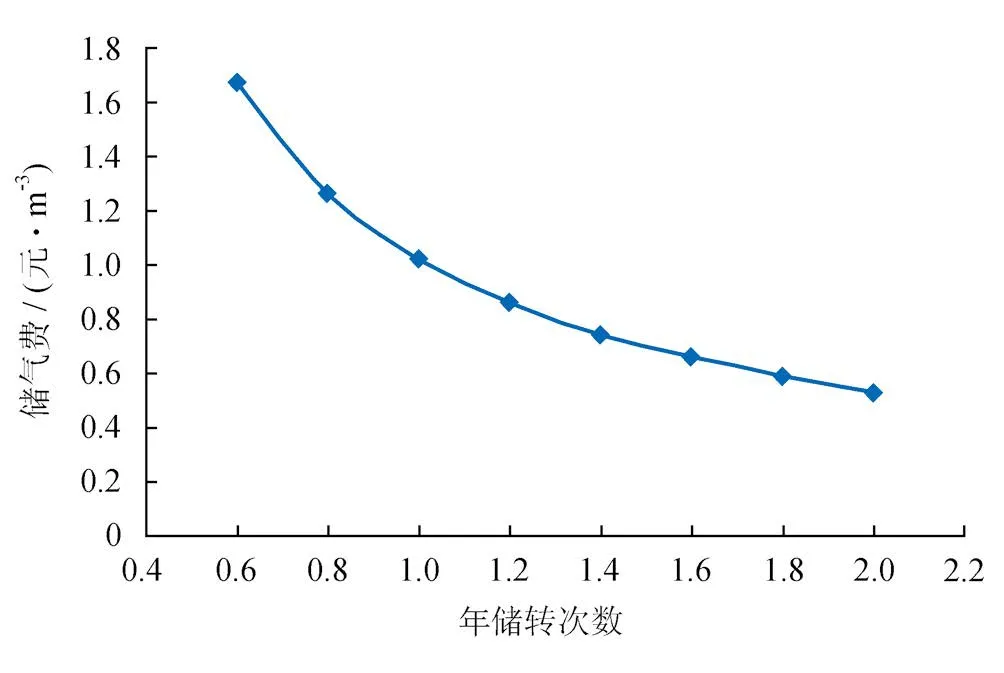

盐穴型储气库不同于气藏型储气库,每年可以进行多周期注采和应急采气。从实际运行情况来看,平均每年多次注采气量可能大于同年工作气量。所以,设计年储转次数为0.6~2.0倍不同情况,分析年储转次数对储气费的影响。

通过对比不同年储转次数时的储气费(表4)可以看出,随着年储转次数的增加,储气费逐渐降低,当年储转次数为2.0时,储气费降低为0.53 元/m3,为1倍年工作气量的52%。

通过分析储气费与注采周期变化曲线(图3)可以看出,年储转气量对储气费的影响较大,在年储转次数小于1.0时,即年采气量小于工作气量时,随年储转次数的增加储气费大幅度下降;而随年储转次数的增加,储气费下降幅度有逐渐变小的趋势;在年储转次数大于1.4时,注采运行的工作效率达到最大,储气费与年储转次数近似成直线对应关系,随着年储转次数的继续增加,储气库运行将大幅度超过设定工作载荷,相关运行维护费用也大幅度增加。因此,要保证盐穴储气库能达到最大经济效益,盐穴储气库最优年储转次数应为1.4。

表4 不同年储转次数与储气费情境分析表

图3 储气费与年储转次数对应关系图

3 结论

1)储气库建设周期时间较长,本文储气费计算模型在保证能获得一定的利润的基础上,充分考虑了资金的时间价值以及垫底气的回收价值。

2)在盐穴储气库工作气量确定的情况下,年储转次数对储气费影响较大,其次为地下及地面工程等建设投资,经营成本对储气费影响较小;

3)年储转次数小于1.0时,随年储转次数的增加储气费大幅度下降;随年储转次数的继续增加,储气费下降幅度有逐渐变小的趋势;在年储转次数大于1.4时,注采运行的工作效率达到最大,盐穴储气库最优年储转次数建议为1.4。

4)储气费计算模型以盐穴储气库建设运营为依据,计算得到的储气费较为合理,可推广到类似盐穴储气库的应用计算。

猜你喜欢

煤气与热力(2022年4期)2022-05-23

天然气与石油(2021年6期)2022-01-14

商用汽车(2021年4期)2021-10-13

化学工程师(2021年12期)2021-01-11

新传奇(2020年40期)2020-10-23

阅读与作文(小学高年级版)(2020年8期)2020-09-12

意林·全彩Color(2019年8期)2019-11-13

小天使·五年级语数英综合(2019年6期)2019-06-27

制造技术与机床(2019年4期)2019-04-04

中国资源综合利用(2017年2期)2018-01-22