山西省贷款效率研究

2018-11-29 11:01孙树恩

中国经贸导刊 2018年29期

孙树恩

摘 要:金融是现代经济的血液。山西省2012年以后全省经济放缓,期间贷款仍然保持近两位数的增速,这“一快一慢”折射出山西省贷款使用效率可能存在下降。为此我们研究了近年来山西省贷款与GDP的关系,分析得出山西省贷款效率确实存在下降,并揭示贷款效率下降主因是政策因素和各银行投向的趋同性、信贷资源体内循环以及产业结构处于调整期,提出保持信贷合理增长、加强信贷管理、进一步优化产业结构等建议。

关键词:贷款效率 GDP 资本产出效率

一、引言

2008年次贷危机后,山西省经济经历了短暂下降,在经济刺激计划下迅速回升,但到2014年,全省经济又出现断崖式下跌,直到2017年全省经济才实现由“疲”转“兴”。同时期山西省贷款规模保持快速增加,到2017年贷款余额是2008年的3.7倍,新增贷款更是创历史新高,贷款与GDP之比由2008年的0.83上升到2017年的1.51。这种贷款规模快速增长但经济规模增长相对较慢的现象,是否说明山西省贷款效率不断下降?同时,金融作为现代经济的血液,其健康、可持续发展关系到全省经济的发展,特别是当前山西综改试验不断推进及供给侧结构性改革持续深化都离不开金融的大力支持。因此,研究信贷投放与经济增长的关系,有助于更好发挥信贷的推动作用,有效促进山西省经济高质量发展。

二、贷款与GDP关系的实证分析

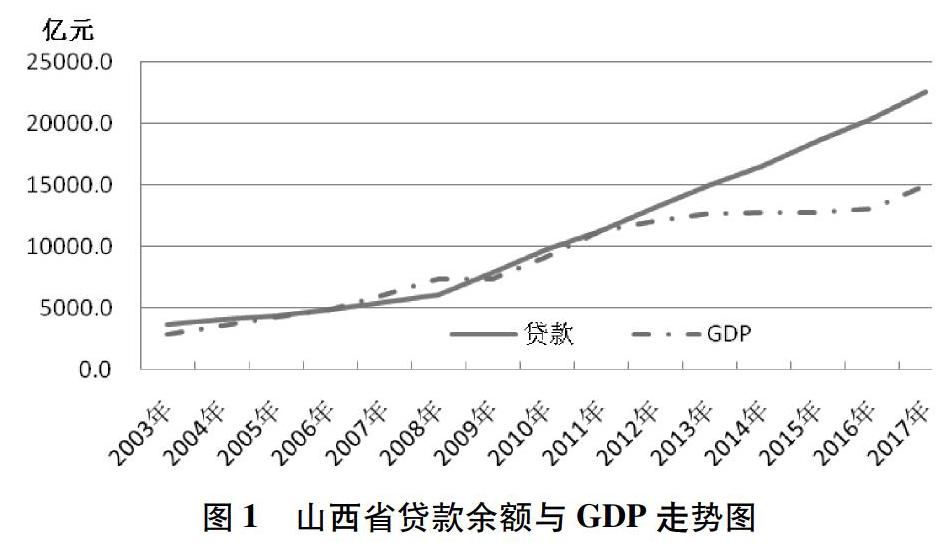

2003—2017年期间,山西省信贷规模和GDP总体保持了较快的增长态势,尤其是2008年以后,两个变量几乎均呈现出加速增长的趋势(见图1)。

(一)实证分析准备工作

对上述数据处理后做平稳性检验,得出贷款与GDP一阶单整,即LDK、LGDP LDK、LGDP表示分别对贷款和GDP对数化处理后的变量名。为一阶单整序列;做格兰杰因果检验,得出LDK、LGDP互为格兰杰原因,最后通过Lag Order Selection Criteria方法,确定滞后阶数以二阶最优。

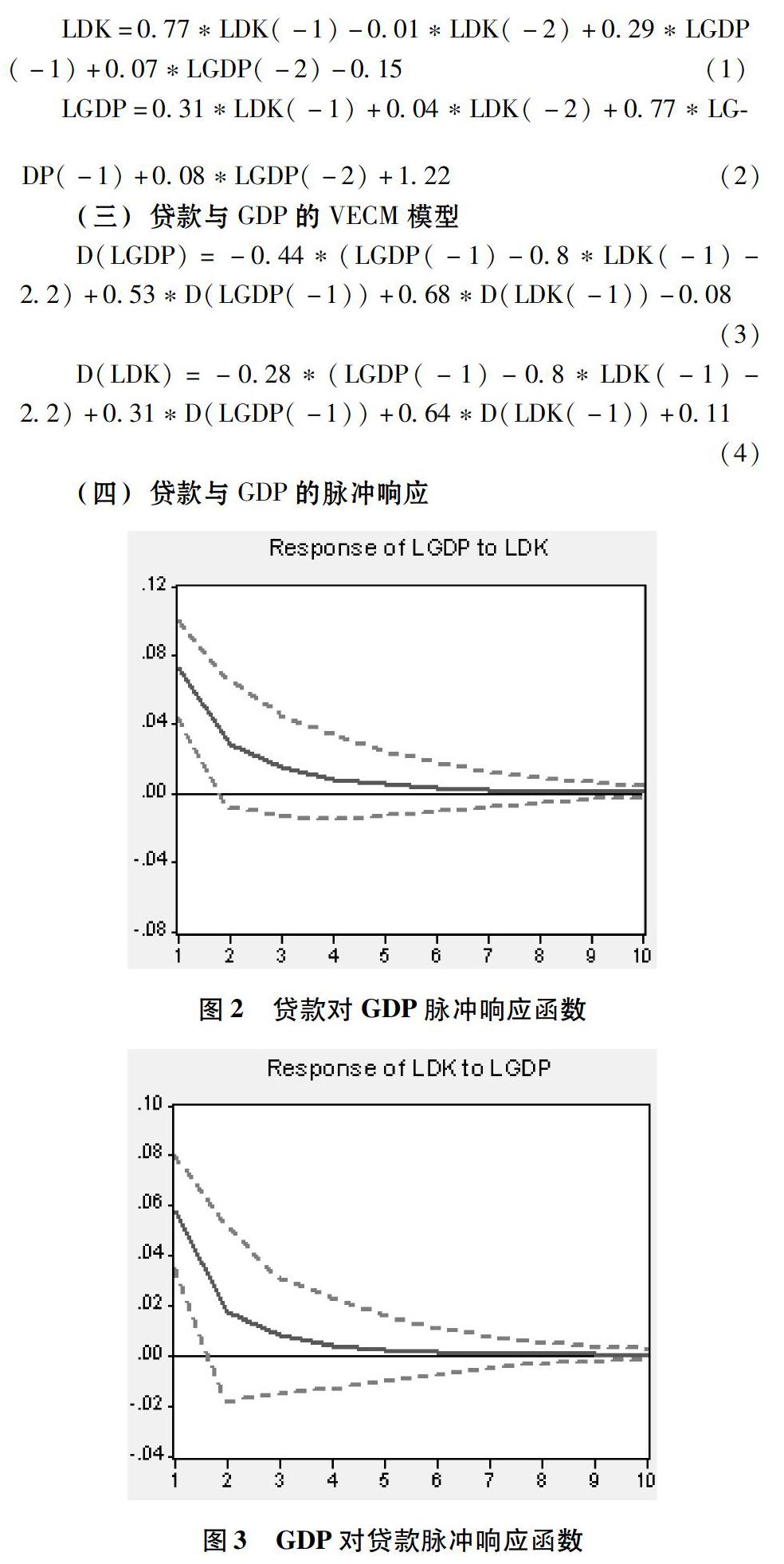

(二)贷款与GDP的VAR模型

(三)贷款与GDP的VECM模型

(四)贷款与GDP的脉冲响应

(五)实证结论

首先通过构建贷款与GDP的VAR模型、VECM模型、脉冲影响函数图得出贷款与GDP之间存在较强相互影响关系。其次通过计量模型得出三个结果:一是贷款与GDP之间存在一个长期均衡关系。即:贷款每增加1个单位,对应GDP增加0.8个单位;二是贷款与GDP增量间存在较强的自相关效应。即:相同变量间前一期增量对当期增量的影响程度远远强于不同变量间前一期增量对当期增量的影响程度;三是脉冲响应函数不仅证实了GDP与贷款间存在较强的相互影响关系,而且还显示了影响时滞,即当年贷款或GDP的增长对GDP或贷款的影响时间长达4—5年,影响效果以当年最大,第二年衰减为当年的三分之一,之后几年递减为零。

三、山西省贷款效率及其影响因素分析

(一)山西省贷款效率分析

正如前文实证显示,贷款对于山西省经济增长起到了较大的推动作用,二者之间也存在一个长期均衡关系。但近年来,随着贷款规模的快速增长,其使用效率出现了下降趋势,体现为贷款增长速度远高于经济增长速度。

贷款对经济增长的效率我们采用使用GDP贷款比(GDP/贷款余额)来衡量(李蕊,2012),表示单位贷款支持我省经济所创造的价值。该数值越大,表明单位贷款支持我省经济创造的GDP越多,即贷款的产出效率越高。

对贷款产出效率的影响因素较多,本文从贷款的投向做说明,假设地区生产总值(GDP)与资本存量(K)存在如下关系,GDP=aK+b,a为资本产出系数,b为随机误差项。将上式两边同时除以贷款余额(D),则有:GDP/D=aK/D+b/D(李蕊,2012)。因此,可以得出,a与K/D(贷款的资本形成效率)是影响贷款产出效率的两个因素。

资本产出效率(a)。在现有文献中,资本的产出效率常常用“边际资本—产出比率”(ICOR ICOR=d(GDP)/I来表示,I为投资流量)的倒数来衡量(用a表示)。该数值越小,表明资本的边际产出效率或投资的产出效率越低。贷款的资本形成效率(K/L)中K我们用当年资本形成总额来反映。

从数据看,2003年以来我省资本的产出效率(a)呈下降趋势,特别是2007—2009年,下降更快。2010年经济小幅上升后,资本的产出效率继续下降,与我省省情基本吻合。因此,投资产出效率的波動在较大程度上解释了山西省贷款产出效率的变化。而山西省的贷款资本形成效率从2008年开始总体呈现下降趋势,其中2008—2009年和2014—2015年期间下降趋势最为显著。

(二)山西省贷款效率影响因素分析

1.政策因素和各银行投向的趋同性。2009年以来随着四万亿资金刺激计划推出,山西全金融机构各项贷款新增额较2008年以前同比多增一千亿元左右,这些多增的贷款高度集中投向于煤炭行业和铁路、公路等基础设施项目,而这些政府主导的项目,多为资本密集型行业,这些行业不仅建设周期长、资金量需求大,这些项目自有资金比例低,因此,需要更多的贷款投入,但其产出效率普遍偏低。

2. 信贷资源体内循环。一是在实体经济特别是制造业盈利能力普遍较弱形势下,在好项目缺乏、政府项目进入竞争大情况下,出现资产“配置荒”,金融机构选择将资金投到收益较好的资本市场进行投资套利。二是一些金融机构为追求高额投资回报,将资金投向股市、债市和房地产市场,其回报的利润比普通贷款来得更快、更多。

3.产业结构处于调整期。山西作为经济欠发达和不良贷款率较高的地区,自联盛集团、海鑫钢铁出现违约事件后,各国有银行和股份制银行总部很重视山西企业的诚信,将贷款的审批自主权上收,同时对煤炭、钢铁等产能过剩行业开始限贷。而先进制造业和战略性新兴企业正处于酝酿阶段,导致全省GDP增速低于贷款增速,引起贷款使用效率下降。

四、结论与政策建议

本文通过山西省贷款、GDP的实证分析,表明信贷的增长对山西省经济增长的确有着明显的推动作用。但近年来,全省贷款产出效率下降,深层次的原因是政策因素和各银行投向的趋同性、贷款期限结构的不合理、贷款流向与使用的监督不到位以及山西产业结构处于调整过渡期。为此,本文提出以下几点政策建议:

(一)保持信贷合理增长

短期看,较快的信贷投放可以加快经济的增长,但长期来看,当信贷总量超出实体经济实际需求量,不仅不会促进经济的增长,还会造成贷款效率的低下,同时还会引发较高的通货膨胀及资产价格泡沫,从而加大金融机构经营风险,因此,保持合理的信贷增长,让信贷资金真正进入实体经济是解决信贷效率不足的关键。

(二)监管部门应引导和督促商业银行加强信贷管理

一是多方借力,共同推动全省实体经济的较好、较快发展,增加实体经济有效资金需求;二是通过有效监管打通银行与企业资金对接渠道,为银行资金顺利注入实体企业扫清障碍。三是银行创新应在严格遵守金融运行规则和监管规则下进行,防止借金融创新之名逃避监管或打监管“擦边球”现象发生。

(三)进一步优化产业结构,加快地方经济转型升级步伐

继续加快全省传统产业升级转型,大力培育高端制造业及新兴产业,加快现代服务业发展,加大对高科技等技术密集型产业的发展,提高资金的使用效率。

参考文献:

[1]李蕊.贷款与GDP关系的实证研究——以浙江省为例[J].生产力研究,2012(05).

[2]张军.资本形成、投资效率与中国的经济增长——实证研究[M].北京:清华大学出版社,2005.