基于信息技术的电力营销审计体系构建

2018-11-24 08:05国网湖南省电力有限公司蔡真捷孟繁珑

大众用电 2018年11期

关键词:审计工作

● 国网湖南省电力有限公司 蔡真捷 孟繁珑

随着信息技术发展和大数据网络的形成,如何运用信息化手段查找问题和风险,提高审计质量,助力电力营销工作成效提升,对于电网企业运营发展具有至关重要的作用,国网湖南省电力有限公司(以下简称湖南电力)针对新环境下电力营销审计管理中的短板和创新发展瓶颈开展深入研究,探索基于信息技术的电力营销审计体系构建。

1 基于信息技术的电力营销审计体系构建背景

1.1 电网企业审计工作力度持续加强

2016年,国家电网有限公司提出“三个严肃”审计要求,出台《关于进一步加强审计工作的意见》,推进审计监督全覆盖。电力销售是电网企业核心业务,国家电网有限公司明确将对电力营销过程中涉及到的关键环节进行监督管理纳入审计重要业务范围,通过审计手段查找短板,促进企业规范和加强营销管理,管控经营风险。

1.2 “大数据”环境下电力营销审计面临瓶颈

一是人力资源局限性。电力营销管理专业壁垒高,审计人员查找问题难度大,营销人员缺乏审计工作思维。二是审计方法局限性。传统审计采用经验法、取最大值法等抽样存在局限性,在营销海量数据中查找问题耗时较长,审计风险较大。三是流程思路局限性。电网企业信息化管理程度较高,但审计工作思路和流程未更新,信息工具应用水平仍较低。四是成果应用局限性。趋势分析和管理层面建议的提炼创新不足,成果应用深度不够。

1.3 提升电力营销审计增值能力呼声强烈

推动审计创新发展的目标是为企业战略发展提供增值服务。电力营销管理的精益化水平将决定电网经营企业的兴衰成败,也是影响电力体制改革后企业生存发展最直接和最重要的因素。提升电力营销审计增值能力,为电力体制改革提供真实有效的参考数据,进而能维护电网企业经济利益,提升经营管理水平和风险应对能力。

2 基于信息技术的电力营销审计体系构建方法

2.1 构建PFO审计分析模型,提出营销审计优化思路

湖南电力结合信息化典型架构,创建了基于PFO的电力营销审计分析模型。PFO电力营销审计分析模型分为顶层设计(P)、功能架构(F)及运营管理(O)3 个层次,从上而下探索研究大数据环境下的电力营销审计管理思路。

(1)顶层设计。细化分解企业战略目标,根据目标识别、分析与评价风险,结合信息化成果制定与之匹配的审计战略及年度审计工作计划,确保审计工作的开展能切实促进企业战略目标的实现。

(2)功能架构。一是组织架构方面,确立大数据环境下电力营销审计组织职能界定,以年度审计工作计划及项目方案予以公布;二是人员队伍方面,优化资源,按3:1比例选择审计专业及其他专业人员组成审计组,确保素质均衡;三是工作机制方面,开展基于信息技术的电力营销审计方法流程设计,落实新技术环境下构架顺利运行。

(3)运营管理。根据《国网审计部关于加强审计信息系统深化应用工作的指导意见》《国网审计部审计信息化建设与深化应用指导意见》等制度文件,结合电力营销相关规定,编发《电力营销专项审计指引》,将标准审计流程按模块功能细分,信息系统功能点与审计内容紧密融合,梳理39个功能点应用清单。

2.2 建立审计数据源中心库,优化营销审计抽样能力

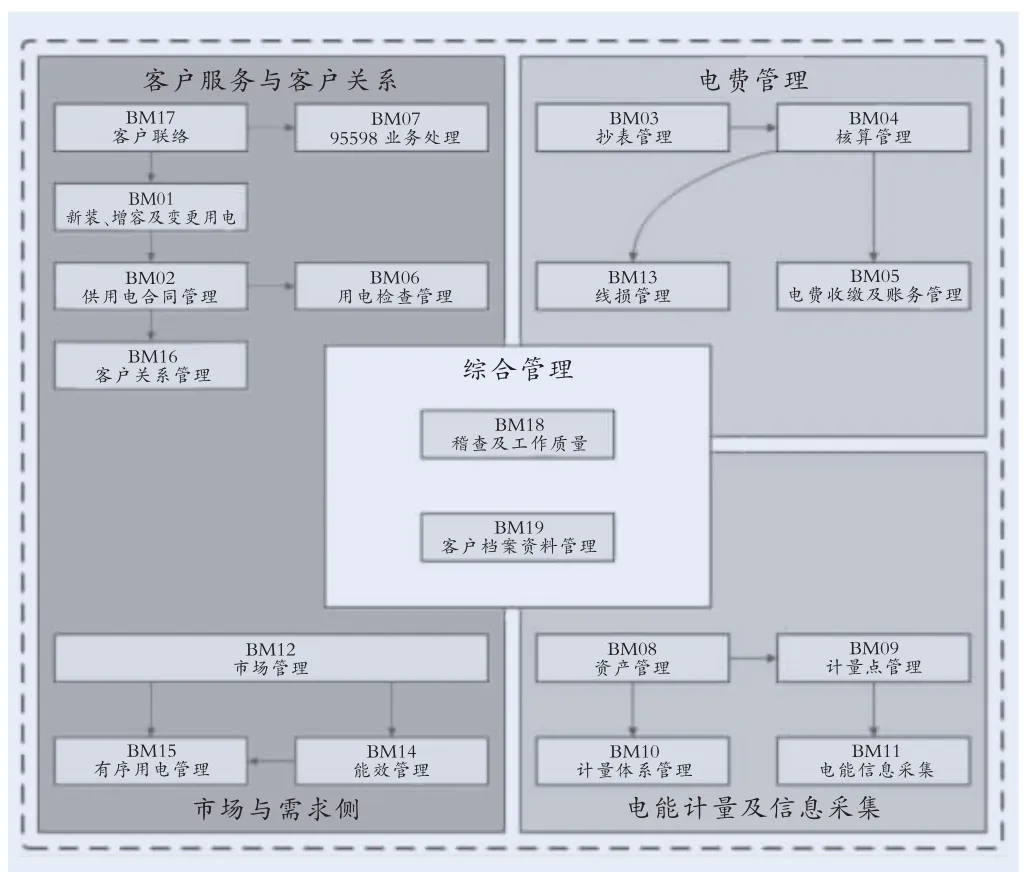

(1)进行“数字化”环境分析。国家电网有限公司部署的21个电力营销管理系统,主要涵盖5个业务模块,如图1所示。审计开始前,针对不同目标了解熟悉信息环境,包括所运用及涉及的系统、该系统涉及的业务范围、对应的机构人员以及审计需要的权限等。

(2)建设数据源中心库。建立并实时更新审计数据源中心库,按政策文件和结构化数据进行集中管理。政策包括最新的电力营销政策文件、以前年度内外部审计报告及营销相关各类外部监管文件;结构化数据是利用SG186、ERP或业务备份数据库等获取,并在提取后整理为标准格式,以及通过远程查询、资料清单获取的被审单位专项资料。

(3)运用技术手段优化采样。通过应用数据源中心库、数据挖掘等新型技术手段和工具,关联分析各类数据,发现对审计问题更具价值的信息。如对各类营销报表进行数据分析,从中抽取审计重点关注方向;通过分析查询工具从售电量前百位客户用电情况、高能耗行业售电情况、前三月平均电量前百位客户情况等数据中分析明确审计抽样范围,提高审计抽样精准率。

图1 电力营销“大数据”环境分析

2.3 运用电网企业信息工具,提升现场审计实施效能

根据电力营销业务规则变化和风险集中程度,设计覆盖营销重要业务和主要风险的电力营销审计模型体系,该模型体系分为合规类模型和风险线索类模型两大体系,可以根据审计类型和问题特征,及时明确审计方法步骤和可运用的审计系统,并指明信息系统可用功能点操作,成为高效的审计实施指南。

现场审计时,借助营销专业的业务系统数据信息,解决内审人员信息不对称的问题,提高风险识别水平;借助审计专家思维,重组整合多来源数据,提高数据可使用性,帮助内审人员克服全面、深入理解数据的困难;运用成熟分析软件开展前瞻式防控;通过审计模型库固化流程,突破审计人员单凭经验判断的局限,有效提高审计工作的质量和效率。

2.4 强化大数据提炼与分析,提高审计报告利用价值

计算机辅助审计能有效将隐藏在“大数据”中的问题线索快速有效的挖掘出来。如,在开展下属某地市单位原总经理任期经济责任审计时,审计人员充分运用 “大数据”思维和信息化手段,发现其存在业扩报装收入未足额收取问题,示例如下。

2.4.1 收集政策依据和基础信息

(1)查询某市物价局、发改委关于核定该市电力零散客户新装收费和电力延伸服务收费标准的批复,掌握电力零散客户新装收费主体、收费项目明细和收费标准等要素。发现2014年11月1日以前,被审单位未按该标准执行,而按各区县公司及供电所分解预算和客户协商收费。

(2)结合营销管理信息系统,明确被审单位低压新装户表数量为:2014年39735户;2015年42270户;2016年52697户。

(3)核查被审单位财务系统中2014~2016年新装户表收入共计4280万元。

2.4.2 数据二次加工分析

(1)综合计算法。

运用月平均法,被审单位2014年11月~2016年11月低压新装户表数量为97197户,根据某市政府核定的收费标准,以最低单价1000元/户计算,被审单位应收未收金额5440万元。

(2)趋势分析法。

经查询营销系统,2016年1月~2016年11月期间,有1161个低压零散新装客户收费记录低于1000元,共计少收72.92万元。情况如下:

①时间分布情况:少收记录分布于2016年全年,每个月都有,可排除“营改增”政策影响。

②单位分布情况:少收记录分布于7家县供电公司、44家供电所,范围广。

③少收金额分布情况:少收金额为500元(最低定价标准的50%)及以上的客户有1038户,占89.41%,共少收69.27万元,占94.99%。

2.4.3 报告问题及风险分析

一是被审单位业扩报装收入未按规定足额收取,应收未收金额约5440万元。某公司作为某市发展和改革委员会核价批复的收费主体,没有严格执行文件规定,在物价检查中可能被罚款。

二是擅自调整收费标准,对部分客户收费低于最低单价标准。2016年对部分低压新装客户收取的费用低于核定标准,属于不正当价格行为,容易引起对企业执行文件的刚性、对成本核价真实性的质疑。同时对不同的客户实施价格歧视,容易导致舆论风险。

在这个案例中,充分运用“大数据”思维和计算机辅助审计手法,及时发现问题,并撰写管理报告,有效防止了经营风险和利润流失。

3 基于信息技术的电力营销审计体系构建效果

3.1 切实提高了电力营销审计的工作质量

一是广泛运用信息化审计方式,归集数据、分析数据、查找疑点、综合提炼,大大减少审计人员翻凭证、做表格、对数据等繁杂工作,让审计人员有更多的时间和精力投入到对敏感数据和高风险问题的检查核实上,从而大幅提高审计的精准度和深度。二是建立电力营销审计模型,有效解决营销管理专业门槛高对审计工作带来的消极影响,有利于揭示企业经营深层次风险,提高审计报告层次。在该模型指导下,2017年营销类问题审计底稿65份,其中55份底稿引用了审计综合管理系统的三库中相关法规和问题索引,48份结合审计系统开展数据核查,平均每个现场审计时间缩短5个工作日以上。三是搭建立体化协同监督格局,扩大审计成果应用范围,形成主要领导亲自抓成果运用,监督部门与业务部门督导、考核,被审单位落实整改的立体化审计闭环管理格局。

3.2 有效促进了电网经济效益的实质增长

一方面实施基于信息技术的电力营销审计模式使审计能事先介入和实时监督,进一步提高审计工作的针对性,减少现场审计和沟通时间,从而降低审计成本。另一方面,以电量、电价和电费为重点,以管控业务审计系统等辅助审计软件为工具,有效实现对“大数据”环境下营销工作的合规性判断和风险预警功能,促进营销管理规范,产生实际经济效益。该工作得到国网湖南省电力有限公司领导的高度重视,通过开展全面整改和自查自纠,加大责任追究力度,完成补收电费、政府性基金及附加569.26万元,问责处理近百余人,修订完善制度88项。审计成果得到较好运用,依法从严治企水平不断提升。

3.3 全面强化了电网企业社会责任的切实履行

基于信息技术的电力营销审计模式应用,有效遏制虚假指标和损害公司利益的现象发生,保证电力经营管理的合法化、市场化、规范化和科学化运作,社会责任履行持续加强,电力营销管理逐步实现“管理集约化、业务自动化、监控实时化、服务互动化”。国网湖南省电力有限公司营销部参照审计成果开展营销服务诊断,查改问题3210个,查处违章132起;开展供电服务“四风”问题整治“回头看”,查改问题498个;加大供电投诉责任追究,投诉处理完成时限缩短24小时;开展供电所全面稽查,查处违章8764起,获评国网“五星级供电所”4个。

猜你喜欢

建材发展导向(2022年24期)2022-12-22

化工管理(2022年13期)2022-12-02

消费电子(2022年6期)2022-08-25

山东冶金(2022年2期)2022-08-08

建材发展导向(2021年6期)2021-06-09

环球市场(2020年9期)2020-09-10

审计月刊(2019年2期)2019-03-11

辽宁经济(2017年12期)2018-01-19

消费导刊(2017年20期)2018-01-03

现代工业经济和信息化(2016年3期)2016-05-17