风电项目经济评价影响因素浅析

2018-11-21 19:14任晓旭

科学与财富 2018年29期

任晓旭

摘要:本文从近期国内外风电发展概况入手,分析影响风电场经济性主要因素,然后通过具体实例,从发电量、投资成本、融资成本、运行成本和税收政策等方面具体对风电场经济性进行评价,进而做出发电量、装机规模、总投资造价对内部收益率敏感性分析。并从风电场经济性角度出发,对开发商面临即将到来的竞价上网政策提出一些应对措施。

关键词:风电、经济评价、敏感性分析、净现值、内部收益率、投资回收期

中国连续多年保持风电年新增和累积装机容量世界第一的位置,近期国家不断出台新能源政策,尤其518风电新政和531光伏新政,犹如一剂猛药,对于风电和光伏行业产生巨大影响。对开发商来说,要在新政下取得胜利,关键是保障合理收益前提下,降低电价。本文从实例出发,分析影响风电场经济性主要因素,进而做出发电量、装机规模、总投资造价对内部收益率敏感性分析,并从风电场经济性评价角度出发,对竞价上网政策出台提出应对措施。

一、近期国内外风电发展概况

1、国外近期发展情况

国际可再生能源机构《2018可再生能源统计》报告中指出,2017年累计全球可再生能源装机达到2179GW,超过煤电(2000GW),其中风能为514GW。2017年风电装机容量增长47GW,同比增长10%。3/4的新风电装机容量投产在中国、美国、德国、英国和印度。

美国市场以6GW装机容量再次经历了强劲增长的一年,未来几年的装机容量也将非常稳健,企业购买可再生能源在这一市场起到更大的作用,加拿大和墨西哥2017年装机平稳增长。欧洲风电实现创纪录增长,其中德国新增装机超过6GW,英国装机非常强劲达到4GW,芬兰、比利时、爱尔兰和克罗地亚都突破了装机纪录。欧洲海上风电装机超过3GW,预示着海上风电宏伟未来。拉丁美洲,巴西引领区域市场实现了2GW增长,乌拉圭在实现其电力系统100%可再生能源的目标上已走出坚实一步。阿根廷在2016-2017年完成的招标将从2018年开始带来实质性的风电装机增长。非洲和中东地区真正带来实际装机的国家仅限于南非。澳大利亚2017年新增装机245MW,发展相对缓慢。印度2017年实现了强劲增长,但由于缺乏政策延续性,2018年的风电增长前景堪忧。未来10年内的年均复合增长率为3.3%。其中,亚太地区将占2018-2027年全球风电新增装机55.4%的市场份额,其次是欧洲(22.1%)、北美洲(9.7%)、拉丁美洲(6.6%)。

2、国内近期发展情况

中国继续引领亚洲发展,连续多年保持风电年新增和累积装机容量世界第一的位置。中国风电在工程设计、建设、运行管理和设备制造都具有完善的产业体系和市场竞争能力。随着风电的规模化发展,技术装备能力持续提升,设计和制造产业体系已经形成,风电整机总产能超过3000万千瓦,满足国内市场需要,并已出口到28个国家和地区,关键零部件已实现国产化。高塔筒、长叶片是装备制造行业主流趋势。从风机整机来看,高塔筒,长叶片是风机未来发展的趋势。高度越高,风速越大。长叶片带来的风轮直径增加可以让同样功率的机组拥有更大的扫风面积。随着叶片长度和扫风面积的增加,切入风速和额定风速都明显下降,风机能够在更低的风速下启动以及更早的达到额定功率。

二、风电项目经济分析影响因素

1、政策因素

近期国家不断出台各种新能源政策,对风电经济政策、财政政策、税务政策是影响风电投资经济性的主要因素。

(1)贷款政策

17年国家能源局综合司下发了关于征求对《关于减轻可再生能源领域涉企税费负担的通知》意见的函中,明确了各地要鼓励银行等金融机构降低贷款利率,对达到优质信贷等级的可再生能源项目投资企业,鼓励按基准利率下浮10%左右的利率予以支持,并可对可再生能源发电项目适当延长贷款期限并给予还贷灵活性。

基本利率的变化对风电投资的影响是双重作用。一是影响建设期风电项目的动态投资,建设期贷款利息资本化后增加项目总投资,直接影响项目投资回报率。二是影响运营期风电项目运营成本,贷款基本利率将增加运营期财务费用,直接影响风电场的收益。

(2)税收政策

根据国家对新能源企业的税收优惠政策及地方政府的扶持,风电企业执行的税收政策主要体现在增值税和所得税两个税种上。

增值税税收优惠方面:根据财税(2009)113號文规定,风电企业享受增值税进项税抵扣政策。根据财税(2008)156号文,利用风力生产的电力所得的增值税实行增值税即征即退50%的优惠政策。

企业所得税税收优惠:根据财税(2011)58号,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。风电和水电享受此项政策。根据国税发(2009)80号文,风电投资经营所得,自项目取得第一笔生产经营所得纳税年度起,享受三免三减半优惠政策。减半期结束到2020年12月末执行15%的所得税税率。

2、发电量

发电量是风电场收入的来源载体,发电量的多少直接影响到风力发电的经济性,影响发电量的因素有:

(1)风资源,包括风力发电机轮毂高度处的年平均风速,风速频率分布,主风向是否明显、空气密度、湍流强度。中国风能资源丰富,陆上风电资源在75亿千瓦(风功率密度≥300W/m2)。海上风资源潜力(100米高度)总计在5亿千瓦:水深5-25m:1.9亿千瓦;水深25-50m:3.2亿千瓦。新疆北部、内蒙古、甘肃北部也是我国风能资源丰富地区,黑龙江、吉林东部、河北北部及辽东半岛的风能资源也较为丰富。三北地区风资源良好,全国一级以上风资源地区大部分集中在内蒙、西北、东北地区,内陆地区风资源相对贫乏,因此风电投资主要集中在内蒙、西北、东北地区。但由于三北地区弃风限电严重,目前开发商不断扩大平原地区风电投资的基础上,海上风电如火如荼,分散式风电也愈演愈烈,很多开发商又探索重返三北的开发政策。

(2)风场的风机布局,如何充分利用场地,寻找风能资源丰富,具有开发价值的布机点,并考虑风机之间的相互影响,使整个风电场的发电量达到最优。所以做好宏观选址和微观选址工作,对提高风机年利用小时数尤为重要。

(3)风机选型,根据风资源情况选用合适的风力发电机类型,同类风机要比较其功率曲线,同时进行综合的技术经济比较。

3、投资成本

投资成本是影响风力发电经济性的一个重要因素,影响风电场投资因素主要有:

(1)风机的造价,占风电场投资的大部分(70%-80%),降低风机造价是提高风力发电经济性的有效途径。

(2)风机设备进口环节关税和增值税,是否减免直接影响到机组的造价。

(3)风电场配套部分投资,20%-30%左右,这部分投资相对比较固定,不同厂址有所不同、地形、地址条件,距离电网远近,风电场配套设施及电网的投入系统等因素都对这部分投资有影响。

4、运行管理成本

风场运营期的成本主要是风机维护费,人员工资福利等人工成本、折旧摊销、材料费、贷款利息支出、其他费用等,其中折旧、摊销、利息支出占比最大。

三、实例分析

通过对河北某200MW风电项目进行经济性分析,探索年利用小时数、上网电价、投资造价与项目收益率的关系。进而,针对近期出台的竞价上网政策,在保障收益率的前提下,降低电价水平,提出一些应对措施。

1、总体情况 本项目建设期为20个月, 生产经营期20年,财务评价计算期采用22年。项目装机容量200MW,总投资141061万元,固定资产原值124145万元,年利用小时数2601h,年均上网电量52020万KWh。风电标杆上网电价0.5元/kwh,当地煤电标杆上网电价(含税)0.372元/KWh,可再生能源基金补贴(含税)0.128元/KWh,职工人数30人,人均工资及福利费8万元/人。维修费3-5年每年按0.3%提取,5-15年每年按1.5%提取,16-20年每年按2%提取,其中质保期2年。保险费310万元/年,材料费20元/KW,其他费用40元/KW。资本金比例20%,贷款金额113269万元,贷款年限15年,等额本息还款,可抵扣增值税16916万元。

2、总成本费用

测算风电项目经济性,需要从营业收入、成本两个维度拆分。其中风电成本主要是折旧摊销、维修费、管理费、工资及福利费、、保险费、材料费、摊销费、利息支出和其他成本。其中折旧摊销、维修费、利息支出占比最大。本项目固定成本,包括折旧、摊销、保险、维修费、利息支出、其他费用占比达90%以上,可变成本占比不足10%。经营成本占比30左右,主要是维修费、工资福利、保险费、材料费等经营费用支出。

3、总收入

测算风电项目经济性,营业收入主要是电费收入、财政补贴,其中电费收入取决于项目装机规模、发电利用小时数、上网电价。本项目年均营业收入22233 万元,建设期第二年因投产率22.5%,营业收入为5002万元。

4、经济性评价结论

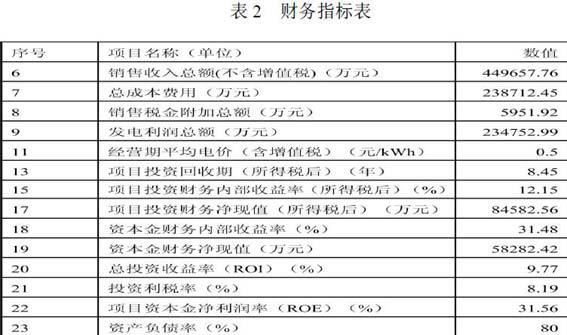

该风电项目经济性分析如下:项目累计营业利润449658.38万元,净利润累计182187万元,项目净资产收益率31.56%,具有高水平的净资产收益率;投资利润率8.19%,项目投资(税后)财务内部收益率12.15%,项目投资净现值84582万元,静态投资回收周期8.45年,项目资本金内部收益率达31.48%,项目资本金净现值58282万元,总投资收益率9.77%,投资利税率8.19%,项目具有较优的盈利能力和投资回报价值。

5、项目敏感性分析

风电项目经营状况受发电利用小时数、上网电价、装机成本、财务水平等敏感因素影响,我们测算在不同边界条件下,对该项目投资收益率敏感性分析。

(1)上网电价维持0.5元/千瓦时,项目收益与发电利用小数正相关。

在上网电价0.5元/千瓦时不变前提下,发电利用小数分别提高5%,10%,15%,项目全投资内部收益率和资本金内部收益率与发电利用小时数成正相关关系。发电利用小时数在2601小时时,全投资内部收益率为12.15%,资本金内部收益率为31.48%;发电利用小数提高5%,全投资内部收益率为12.92%,资本金内部收益率为34.71%;当发电利用小数提升10%,全投资内部收益率为13.69%,资本金内部收益率为37.94%,;当发电利用小数提升15%,全投资内部收益率为14.44%,资本金内部收益率为41.14%,项目具有极高的经济回报,盈利性凸显。

从项目的净利润和营业收入指标看,在0.5元/千瓦时的上网电价下,该200MW风电项目营业收入与发电利用小时数正相关。由此可以判断,风电项目获得高收益的重要基础是减少弃风电量,落实电力送出并促进消纳,保证年利用小时数。未来竞价上网模式下,开发企业需要锁定优质风资源区,高度重视测风、气象数据,通过与厂家联合,提高设备先进性,主要体现在机组选型、风能利用系数、功率曲线保证、风电机组认证情况要素,从而提高发电量。

(2)发电利用小时维持2601小时, 项目收益与上网电价水平正相关。

该风电项目发电利用小时数2601h不变前提下,上网电价下降5%,10%,15%为样本,测算结果显示,在上网电价下降5%时,全投资内部收益率为11.36%,资本金内部收益率28.25%;上网电价下降10%时,全投资内部收益率为10.57%,资本金内部收益率,25.03%;上网电价下降15%时,全投资内部收益率为9.75%,资本金内部收益率,21.84%。

锁定项目利用小时数的情况下,上网电价与项目收益成正相关关系。目前上网电价不能突破的前提下,可提高就地消纳水平,增加發电利用小时数,积极推进发电市场交易。未来竞价上完模式下,对于行业上下游企业都是新的挑战。电价降低将进一步挤压开发商的收益空间,大部分压力降转移到风机厂家,风机厂家之间的竞争将会更加激励。风机厂家一方面要提高风机机组的质量,另一方面要通过降价来增加风机价格优势。并加强与开发商初始开发协作,提供全生命周期风场管理方案及其他增值服务来获取订单。同时,由于电价降低带来的收益压力,将会是开发商的直接考验。因此开发商必须将平准化度电成本LCOE的测算放到最优先的位置,在保障项目收益的情况下,测算出较低的电价来竞争项目配置。

(3)其他边界条件不变情况下,发电项目收益与静态总投资呈负相关。

风机综合成本下降在发电利用小时数2601小时、上网电价0.5元/ 千瓦时情境下,装机成本变动与项目收益负相关。我们分别取静态总投资下降5%,10%,15%为样本,测算结果显示,在静态总造价下降5%时,项目内部收益率12.62%,全投资内部收益率为35.09%;项目静态总投资下降10%时,全投资内部收益率为13.13%,资本金内部收益率37.05%;项目静态总投资下降13.70%时,全投资内部收益率为39.41%,增长明显。

锁定发电小时数和电价基础上,降低总投资会使的内部收益率明显提升。因此,针对即将到来的竞价上网政策,在机组选型、风能利用系数、功率曲线保证、风电机组认证情况等方面选择先进设备,提高可利用小时数,降低造价,从而降低平准化度电成本,关键是优化设计降低造价、优化运维降低运维成本,通过最低收益率和最优造价,倒退电价水平,才能成为取胜关键点。

综上,对于2018年5月出台的《风电项目竞争配置指导方案》中对竞争性配置的竞争要素给出了指导意见,对于已确定和未确定投资主体的4个竞争要素,无论是企业能力、设备先进性、技术方案还是申报电价,最终都体现在申报电价上。开发商将积极行动研究对策,提高发电量,降低成本。包括技术、管理和融资等方面,创新机型、优化设计方案、优化施工技术和管理,精益运维,从而达到降低投标电价,提高竞争力或者收益。

猜你喜欢

能源(2018年6期)2018-08-01

能源(2018年6期)2018-08-01

能源(2018年8期)2018-01-15

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

水利技术监督(2016年6期)2017-01-15

商(2016年35期)2016-11-24

风能(2016年12期)2016-02-25

中国工程咨询(2016年7期)2016-02-13

财经界(学术版)(2015年19期)2015-12-23